漫谈ETF |「现金奶牛」ETF,City 不 City啊?

作者:楚团长聊聊天

题图:楚团长聊聊天微信公众号

艰难困苦多读书,如果依然找不到答案,那就说明还没读够。

UCLA临床心理学博士路易斯·科佐利诺曾在一篇论文中提到:心理治疗师需要通过创造叙事构建语言环境,从而主动纳入交流对象,进而帮助其加强自我觉知。

从科佐利诺的理论出发,宏观研究大概可以算是投资领域的“心理治疗”。毕竟两者都很擅长“创造叙事”,且最终目的都是让人的自然属性与社会属性达成和解。

芒格也在中概股上割过肉,所以海外投资经验不一定可以直接复制到A股。前瑞信明星分析师佐尔坦·波萨提出的布雷顿森林体系3.0理论,虽然成功解释了新宏观环境下资源国、生产国和消费国的深度博弈现状,但将其落实为符合A股环境的投资方案,可能还需要国内资管机构的本土化改造。

中金公司曾于今年5月份发表了一篇名为《新宏观范式下的全球“现金牛”》研报。根据中金公司的研究,不论当前美股市场对盈利质量的追逐,还是当前A股市场对红利风格的抱团,本质都是围绕自由现金流指标的不同解法。

被美股机构推崇的现金奶牛ETF

1980年代蓬勃发展至今的美股市场,不仅养育了大量“投资大师”,也为各类smart beta策略ETF提供了肥沃发展土壤。

以本文重点讨论的自由现金流指标为例,美股市场拥有大量相关ETF,其中规模最大、竞争优势最强的产品当属Pacer ETF管理的COWZ。

COWZ全称Pacer US Cash Cows 100 ETF,或可直译为Pacer美国现金奶牛100ETF。根据Pacer ETF官网数据显示,截至2024年8月27日,COWZ存续规模4.338亿份,每份对应资产净值(NAV)57.39美元,即COWZ净资产规模接近249亿美元(不考虑二级市场交易折溢价)。

值得一提的是,COWZ的综合费率仅有0.49%/年。

数据来源:Pacer ETF官网;统计时间:2024.8.27

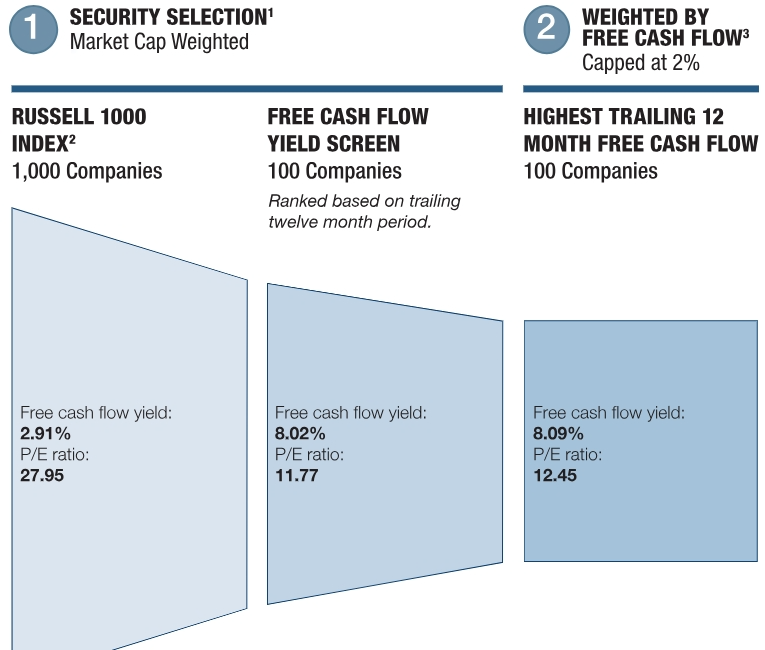

从编制规则上看,COWZ是在罗素1000指数成份股(可近似理解为美股市值最大的1000只股票)基础上,筛选出自由现金流收益率最高的100只股票。其中,自由现金流收益率=自由现金流(FCF)/企业价值(EV)。

数据来源:Pacer ETF官网;统计时间:2024.8.27

与主流派式加权(市值加权)方法不同,COWZ采用自由现金流加权,且单只成份股最高权重不超过2%。为保证指数及关联ETF的持仓敏感性,COWZ每季度调仓一次。

百亿美元规模ETF在美股虽不罕见,但也不是任何产品都能轻松取得的成就。COWZ之所以占据美股自由现金流策略ETF头牌交椅,很大程度上源自其良好的历史表现。

数据来源:Wind;统计区间:2019.1.2-2024.8.27

Wind数据显示,2019年1月2日至2024年8月27日间,COWZ的累计涨跌幅、年化收益率均略微超越标普500指数。与此同时,COWZ虽然在区间历史业绩上跑输纳斯达克指数,但后者的历史波动率更大——统计区间内,纳斯达克指数最大振幅超越COWZ近22个百分点。

数据来源:Pacer ETF官网;统计时间:2024.8.26

ETF的整体表现最终取决于持仓个股的加权综合。根据Pacer ETF官网数据显示,截至2024年8月26日,COWZ持仓的前五大行业(同时也是行业分布占比超过10%的行业)分别为可选消费、信息技术、能源、工业和保健,并未向单一行业做明显倾斜。

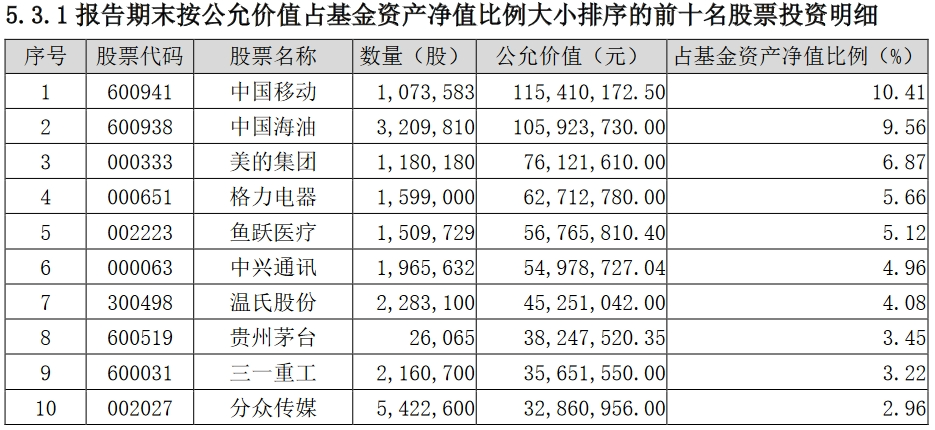

从重仓股角度分析,可能更好理解COWZ的均衡分散特征——截至2024年8月28日,COWZ前十大权重股中既包括如3M公司这样的全球工业巨头(大家最熟悉的应该是他家口罩),也纳入了美国最大通信运营商AT&T;医药、消费赛道上,COWZ同时持有万宝路香烟的母公司Altria集团,以及生物医药先锋企业吉利德科学;甚至,美国四大房屋建筑公司之一的Lennar房屋,也是COWZ在建筑工程领域的重要持仓之一。

在《漫谈ETF |公用事业ETF,在美国原来这么香?》一文中,我介绍过XLU,该ETF的海外机构投资者持有占比相对较高,但本章主角COWZ的机构持有人却以美国本土机构为主。

根据COWZ基金的13F表格数据显示,截至2024年6月30日,美国本土投资银行、财务咨询、投资顾问机构是COWZ的最主要机构持有人,说明机构更愿意将该ETF作为某款金融产品的一部分打包销售给自身客户。

与此同时,持有COWZ超过700万美元的知名对冲基金经理仅有杰弗瑞集团(Jefferies Financial)的CEO理查德·汉德勒(Richard Handler),以及城堡资本(Citadel Advisors)的创始人肯·格里芬(Ken Griffin)。

既然美国资管机构更愿意向投资者推介自由现金流策略ETF,那么自由现金流指标到底是如何在投资中体现出价值发现作用的呢?

什么是自由现金流?

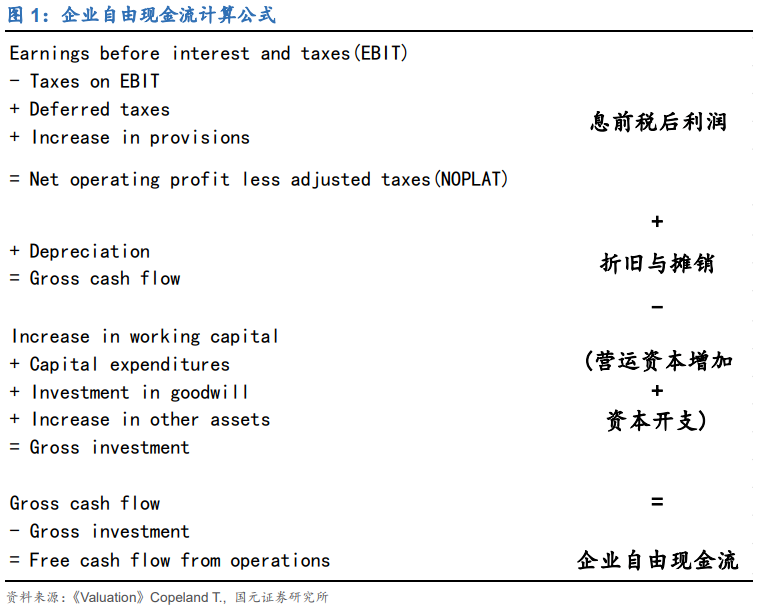

企业自由现金流指标诞生于1990年代,其提出者为《价值评估》一书的作者汤姆·科普兰。

根据科普兰的定义,企业自由现金流为扣除营运资本增加值和资本开支后的经营现金流,具体计算公式如下:

一种财务指标被广泛接受并沿用至今,必然存在其合理性。根据中金公司的研究,自由现金流指标既能反映企业盈利的增长质量,也可以为股东提供一定的风险预判。

站在企业经营角度,自由现金流指标体现的是企业经营活动产生的现金流量净额减去必要资本支出后的结果,所以该指标更能准确反映公司在维持或扩大经营规模后,实际可以产生的现金金额。某种程度而言,自由现金流指标比净利润、毛利润等财务指标更能反映企业的“真实”盈利能力。

从“真实”盈利角度倒推,企业也可以利用自由现金流指标复盘自身的资本开支方案是否“合理”:假设某家公司的自由现金流持续为正,就说明该公司过去的扩张计划至少没有造成巨大财务压力;哪怕公司竞争力和市场份额没有明显扩大,但投入的资金还是有效维持了公司已有的行业地位。

经常管理上市公司的朋友都知道自由现金流指标对投资的辅助判断作用。站在股东投资视角,自由现金流指标是企业利润和利润留存数据的“上级结构”:假设某家公司的自由现金流持续为负,说明企业经营已经出现实质性困难,利润增长和股东分红等目标往往难以达成。

除当前投资者关注较多的分红问题外,自由现金流指标也可以体现出公司的“危机应对”意识:假设某家公司可以持续产生正向自由现金流,这通常意味着该公司已存有足够现金应对可能的经济波动、市场竞争或其他不可预见风险,投资者投资此类公司的风险也会相对较小。

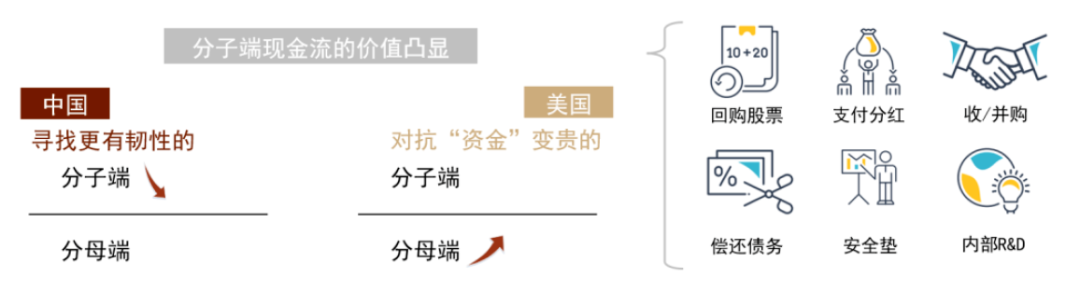

没有人可以一直年轻,但世界总会出现年轻人。企业生命周期和经济体发展周期某种程度上具有一定相似性,比如同样从自由现金流角度出发,美股上市公司面对的问题是有效供给不足及偏高的资金成本,所以他们更强调提升盈利质量;而A股上市公司面对的问题是经济转型过程中的有效需求不足,所以我们更强调盈利稳定性。

数据来源:中金公司;发布时间:2024.5.7

问题不同不代表解法不同,不论是美股的供给侧难题,还是A股的需求侧困难,兼顾质量和红利特征的自由现金流指标都是有效解决方案之一。

自由现金流在A股

搜索国内主流指数编制机构官网后可以发现,目前A股明确采用自由现金流指标编制的指数仅有国证指数中心旗下的国证自由现金流指数(简称自由现金流指数,代码980092),以及华证指数公司旗下的华证自由现金流100指数(简称现金流100指数,代码995218)。

数据来源:国证指数官网;统计时间:2024.8.28

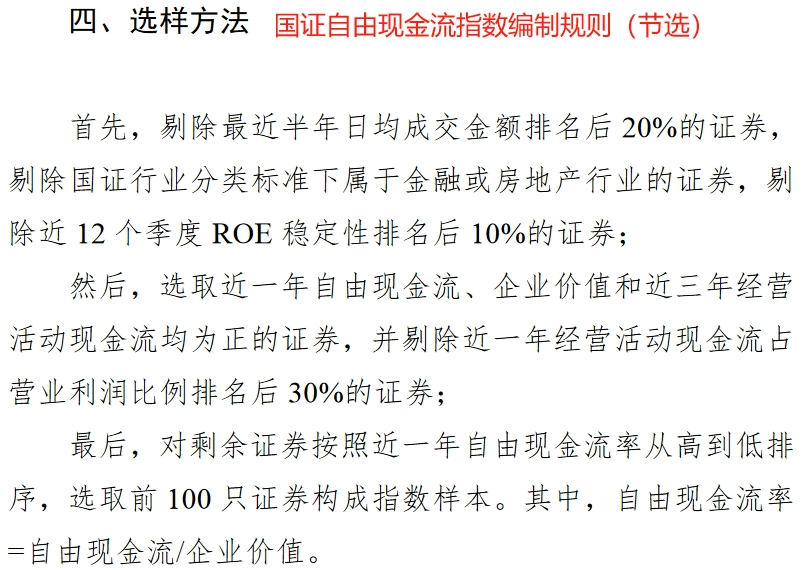

从编制规则上看,国证自由现金流指数的成份股筛选要求更加严格——除考察常规的日均成交额、自由现金流、企业价值等指标外,国证自由现金流指数同时新增了对ROE稳定性、经营活动现金流等指标的考核。

不过不论是国证指数还是华证指数,两家指数编制机构面对的问题都是一样的——旗下自由现金流策略指数尚无挂钩ETF产品。

数据来源:国证指数官网;统计时间:2024.8.28

被动投资缺位那就主动投资补上。根据国证、华证旗下的两只自由现金流策略指数行业分布显示,当前A股更具自由现金流特征的上市公司多分布于能源、可选消费、工业和原材料行业。

综合持仓行业分布及公开路演资料,以下基金经理可能是国内公募行业中相对重视自由现金流指标的基金经理:银华基金焦巍、汇添富基金温宇峰、大成基金李博、中信保诚基金提云涛。

反思还是漂移?

银华基金焦巍

虚假的风格漂移——重仓行业调整;真实的风格漂移——投资框架改变。纵观银华富裕主题(A类代码:180012;C类代码:015233)历史持仓,或许很难给出焦巍风格漂移的评价,因为其在2024年前一直重仓白酒板块;但如果遍历焦巍撰写的基金季报,某种投资框架上的漂移或许是焦巍2019年至今挥之不去的梦魇。

2019年基金年报,焦巍认为应该重视股票估值,因为某些盈利(基本面)很好的标的,也会因为高估值被市场抛弃。

等到2021年基金一季报,重仓核心资产的焦巍业绩狂飙突进,其在季报中又提出,用较高价格买入卓越企业是可以接受的,因为后者的稀缺性足以抵消阶段性高估值。

随后2022、2023年的连续熊市显然再次影响了焦巍的投资框架,估值的重要性再度成为其关注重点。甚至自2023年底开始,焦巍切入红利赛道,并在2024年初彻底抛弃坚持了4年之久的白酒基本盘,转投红利+出海领域。

“独特的三级地貌孕育的大江大河是自然对于中华民族的恩赐和补偿,这些涓涓流水,即能酿出中国文化的特色的美酒,也能转化成水轮机驱动的电能”。焦巍在银华富裕主题2024年基金二季报中委婉否定了自己对白酒板块的“背叛”,并以此表明自己并未风格漂移。

或许焦巍应该放弃对估值指标的执着,转而塑造自身重视自由现金流指标的形象,毕竟不论其历史重仓的消费赛道,还是当前重仓的公用事业行业,其实都可以纳入自由现金流指标的解释框架。

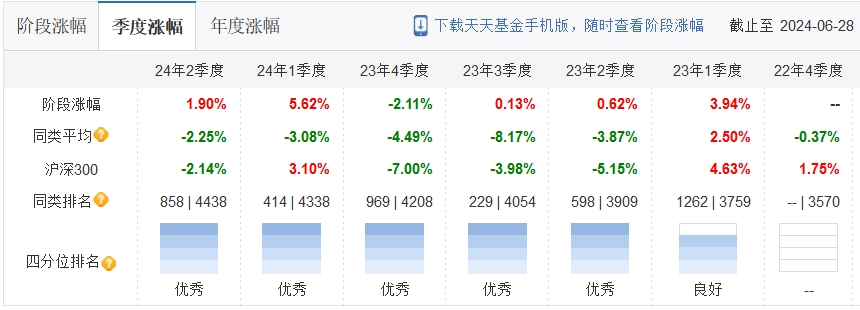

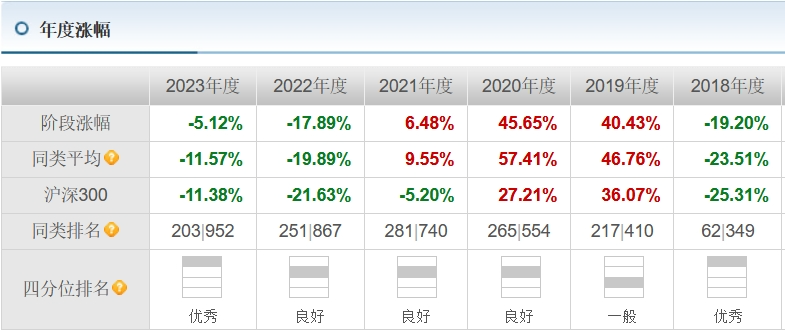

从结果看,焦巍2024年初的全面转型还是比较成功的,毕竟银华富裕主题年内不仅阶段性跑赢了中证800、万得偏股混合型基金指数,也再度取得了的暂时的年度正收益(截至2024年8月28日)。这种情况上一次出现,至少要追溯至2020年。

数据来源:Wind;统计区间:2024.1.2-2024.8.28

权益基金经理中的绝对收益派

汇添富基金温宇峰

2021年开始,投资者给基金经理起什么昵称,最能直观反映持有人对基金经理的观感。汇添富基金内部,温宇峰被昵称为“温Sir”。这么温柔的昵称,只能说明温Sir是真没给大家亏钱。

数据来源:天天基金;统计区间:2023.1.1-2024.6.28

天天基金数据显示,温宇峰管理的汇添富品质价值(017043)在完整运行的6个季度中,仅出现过一次季度负收益,且同类排名从未掉出过前1/3。

我在今年5月撰写过一篇温宇峰专访《这位老将重出江湖一年了》。文章具体介绍了温宇峰的投资框架:价值型策略+合理定价的增长策略构成的哑铃型组合结构,或者可简写为价值-GARP哑铃组合。

价值侧,温宇峰重视自由现金流指标,因为该指标是盈利、分红等经营行为的前提。

GARP侧,温宇峰兼顾盈利增速和自由现金流指标,因为盈利增长但自由现金流波动较大的股票,投资者大概率只能通过博弈估值波动赚钱。而这种“押注”行为,胜率往往很难保证。

温宇峰是一位不内耗的公募基金经理。只要投资标的可以更好地满足自身投资框架,温宇峰就敢于调仓,敢于做仓位再平衡。这种自信可能也是温宇峰维持良好业绩的内驱力。

成长、价值的一体两面

大成基金李博

相对前两位基金经理,大成基金李博的关注度相对较弱,但在遍历大成精选增值(A类代码:090004;C类代码:019183)历史持仓后,不难看出李博对自由现金流指标的坚持。

本文第一章节引用了中金公司研报拆解过自由现金流指标的两重理解:成长侧,自由现金流指标奠定了盈利质量的底层基石;价值侧,自由现金流指标构成了稳定分红的前置条件。而大成基金李博的配置思路,一定程度上做到了自由现金流指标在成长-价值两方面的辩证统一。

数据来源:大成基金官网;统计时间:2024.7.19

李博对自由现金流指标的灵活运用,或许与其职业生涯发展存在一定关联——2011年加入大成基金时,李博主要负责电子、互联网传媒等偏成长风格的行业投研;但其2014年正式参与公募基金管理时,负责的产品却集中在消费、内需等偏质量、价值风格的投资方向。

可能正是这种“跨风格”投研经历,才为李博奠定了穿透财务指标本质、自下而上寻找优质投资标的的投资框架。

自由现金流指标的量化增强

中信保诚提云涛

中信保诚提云涛是我写过多次的基金经理,最近一次是2023年11月的《追求低波动股债混合的征程:西西弗斯般的勇气与坚持》。

作为21世纪初就投身量化研究的首批分析师、基金经理,提云涛是目前在职基金经理中,从事量化投资时间最长的前辈。这种时间维度上的传承,不仅为提云涛积累了大量有效量化因子,更帮助其构建了一套合理运用相关因子的经验体系。比如根据中信保诚量化阿尔法(A类代码:004716;C类代码:011295)最新持仓,可以看出提云涛是在沪深300指数成份股基础上,适度增加了自由现金流指标的配置权重。

数据来源:中信保诚官网;统计时间:2024.7.18

基于某款指数做主动量化型公募基金产品,好处是超额收益的判断标准比较明确,坏处是投资范围相对受限。但在公募基金日益工具化的当下,业绩的可解释性往往比净值涨幅更重要。

中信保诚量化阿尔法业绩基准为95%沪深300指数收益率+5%银行活期存款利率,自2018年开始,该基金在完整运行的6个自然年中,年度涨幅均超越同期沪深300指数,确实达成了沪深300指数稳定增强的设计目标。

数据来源:天天基金;统计区间:2018.1.1-2023.12.31

最后的话

1980年代至2010年代,美股充分享受了低利率带来的宽松成长环境,彼时华尔街的流行语是Cash is trash。

等到2018年后的世界局势风云突变期,美股投资者的风险偏好逐渐从高杠杆、高成长转向稳健盈利质量可预期的资金回笼周期,Cash不再是trash,反而成为了treasury。

相同逻辑投射到A股同样适用,比如2023年起热度攀升的红利风格投资,本质就是给与稳定自由现金流企业的估值溢价。

每个时代都有自己的投资主题,当投资者对确定性的要求逐步提升时,或许自由现金流指标的“春天”已经再次来临。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。