保险为何买入四大行

作者:表舅是养基大户

题图:表舅是养基大户微信公众号

今天市场最热的两个消息,一个是四大行股价再创新高,另一个是债券下午加速下跌,传来的赎回数据也不乐观,我们先讲前者,再讲后者。

截至今天,以过去一年所有银行ETF里超额收益最高之一的,银行ETF华夏,515020为例,年内收益28.49%,而工农中建,年内涨幅,分别为43.83%、44.35%、36.41%、35.49%,四大行的超额收益显著,背后资金推动的痕迹,非常明显。

《债券超低成交量的背后》当中,我们说了4个,四大行今年一直涨的逻辑,依次为:

1、国家队资金流入沪深300和上证50,导致银行这样的权重行业,承接巨量资金; 2、基本面上,下行周期,银行业内部的头部集中化; 3、估值回归; 4、保险买入银行股。

其中,保险买银行股的逻辑,当时简单来讲,是这么说的:

“银行,具有其他行业,没有的特点,银行有大量的拨备,也就是有风险准备金,之前在《招行年报的十个真相里》,我们提到过,银行有以丰补歉的能力,把原来多提的拨备,释放一点出来,转做利润,从而提高自己的分红率,而保险看重的就是你的高分红,这是保险买入银行的很重要原因,也是之前提到的,小保险公司,举牌上市中小银行的逻辑,这其实是银行业的逆周期属性。”

最近也有人写东西的时候在借鉴这个思路,那么,干脆这样,对于保险买入四大行这件事,表舅今天详细展开一下,可能是全网逻辑最完整的之一,尽可能短一点,大家可以耐心读完,欢迎分享。

......

我们知道,一个买卖关系能长期存续的逻辑,在于,一个愿意买,另一边东西品质要好,换句文绉绉的话说,叫作,供需匹配。

那么,我们来看看保险的买入逻辑,以及四大行到底在提供什么卖点。

一、先说,保险,到底想买什么?

庆幸的是,不需要我们分析、揣测、或者说胡编乱造,有人已经提供开卷的答案了。

那就是,表舅之前帮大家分析的,泰康保险资管总经理的发声,《解读保险一哥的最新讲话》,我用省流版,层层递进的形式,帮大家总结一下,保险机构的实际想法。

1、保险的钱太多了,而且太贵了。

2、所以,为了保险公司不亏钱,算了一下,投资端的收益,至少得做到3.5%(所谓合意的资产组合收益)。

3、但是做到3.5%好难啊。

非标,快无了;

股权投资,被套了;

成长股,投亏了;

高息存款,闹掰了;

再看债券,实在下不去手啊,为什么下不去手,我给你们看过的一个图,下图,红色框框那里,这已经是30年的信用债了,到期收益率才2.7%(截至上周五,这周都上行了几十个bps了),excuse me?所以,怎么投都到不了3.5%啊。

4、那为了3.5%的最终合意收益率,只能找别的东西,对不对?

5、看来看去,高股息的个股最好,只要放到FVOCI账户里,就可以不考虑股价的波动,稳稳的吃股票的分红,假如分红,每年能超过3.5%,对我来说,就是能够下手的资产啊。

6、不过,3.5%,可能还不够,因为我其他资产的收益率太拉胯了,所以,如果这块分红的股息率,能到4%以上,那就更好了,能够拉一拉其它的资产。

7、但是,但是,但是,有一个问题,就是,放到FVOCI账户的个股,不能再轻易卖出了,所以你这公司的董事长不能坑我啊,别我买进去的前一年,分红5%,等我买进去之后,说没钱了,没法分这么多了,给我个1%,2%,甚至像拼多多一样,说未来几年都不分红、不回购,再来个30%的大暴跌,那我还不如去买30年国债啊。

8、而且,我要拿这么多年,你这个股不能业绩暴雷啊,或者别像教培一样,一个国家政策,就把你干死了,那我也完蛋了。

9、所以,说到这里,答案很显然了,保险想买的东西,符合以下几个要素的个股:

①股息率至少超过3.5%,最好能到4-5%的,所谓红利股;

②公司的管理层比较靠谱,坚持把一定的利润拿出来做分红,稳定住,未来若干年的股息率,不做第二个拼多多;

③公司抗风险能力比较强,不会因为政策的变化,基本面突然恶化。

你看,看来看去,是不是四大行最符合?包括第三点,打是疼、骂是爱,但银行是监管的亲儿子,受到政策的实质性呵护,取消贴息存款、做陡债市的曲线,都是为了保护银行的息差,这个现在还有疑问吗?

这是咱们回答的第一个问题,从保险的角度看,他们到底想投什么,结论是,看起来四大行这种个股,最符合。

二、再说,四大行为什么能提供这些卖点?

这块,就非常有意思了,大家在别的文章中,应该还没有看到过,把以下的逻辑,完整串起来的。

我们上面说,保险,喜欢高分红,且能持续做到高分红的个股。

你像拼多多这样,利润增速目前高到飞起,但是账面上趴着300多亿美刀的现金,愣是学习乔布斯时期的苹果公司,一分钱不肯分红,且说自己的行业竞争很激烈,高利润不可持续的,不是保险公司喜欢买的,特别是肯定不会买了放到FVOCI账户长期持有。

所以,要符合保险公司买入的偏好,其实是两个问题。

第一,你能不能拿出那么多钱,用来分红?

第二,你愿不愿意拿出这么多钱,分给中小股东?

一个是能力,另一个是意愿,缺一不可。

1、我们先说能力,为什么四大行,还有钱,拿出来分红?

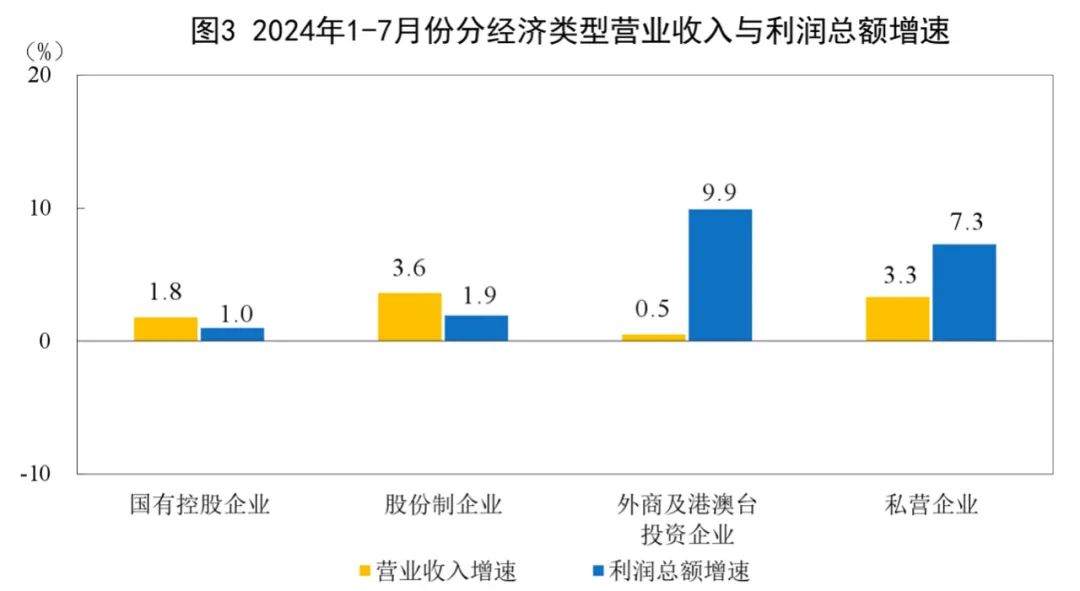

下图,是今天公布的,1-7月规上企业营收和利润增速,可以看到,国有企业,也没有余粮,营收增速不到2%,利润总额增速1%,净利润就更惨了。

银行会好一点么,不好意思,并不会。

表舅之前说过,银行是开门做全社会的生意的,简单粗暴的说,他赚的,就是全社会资本回报率的中位数。

那么,我们知道,按理来说,银行分红的钱,也来自于它赚的部分,如果营收和利润不好,哪来的钱分红?

或则说,账面来看,按近一年的分红总额来看,工农中建的股息率,分别为4.69%、4.64%、4.57%、4.78%,但如果未来净利润增速越来越低,那么,还能保持这么高的分红,从而维持住股息率么?

答案是,至少未来几年,应该还没问题。

逻辑和秘密,就是表舅最上面说的,银行有拨备,可以“卯吃寅粮”(寅吃卯粮的反面)。

所谓的拨备,就是银行在过往很长一段时间里,根据账面的不良贷款,为了防止未来这些不良贷款,最终收不回来,形成实际的坏账,而从每年的利润里,“拨”出来的一块资金,“备”着,用来在最后,“核销”不良贷款。

根据监管的要求,拨备覆盖率,也就是拨备总金额/不良贷款的比例,不低于150%。

而实际,四大行的拨备覆盖率,如下图,截至2023年末,农行在300%+,建行和工行在200%+,中行接近200%,且23年还都是环比提高的。

这意味着,如果银行未来几年真没有那么的当年利润,用作分红,保持股息率,它可以通过报表的调剂,拿出一部分的拨备,“回拨”,然后做高当年度的净利润,再拿出来分红,维持股息率,今年,大家看到的不少股份制银行,实际都在用这个方式,做市值管理。

而大家可以看到,四大行里,也有分化,农行跑的最好,就是因为农行因为对公不良压力相对小,家底确实比较厚。

这是第一点,四大行,为什么未来今年可能还会有钱,继续拿出来分红。

2、我们再说意愿,为什么四大行,愿意把利润分给你?

从反例来讲,今年部分银行走势相对比较差,得不到市场的增量资金,原因就在于,在分红方面很“吝啬”,明明利润增速很高,但就是不拿出来分给大家,使得利润增速和股息率,形成了比较大的剪刀差。

为什么有些银行不爱分红?

很简单,银行分红,逻辑上来讲不划算。

银行是个经营杠杆的生意,有1份的资本金,可以做10份的业务,如果银行不把利润分掉,这些利润就会成为银行的资本金,从而可以让银行放更多贷款、投更多债券,赚更多的钱,理论上,只要银行的ROE(大部分银行的ROE还在10%以上),比股东自己拿了分红款去做投资(能赚3-4%就不错了),赚的更多,股东就应该鼓励银行别分红,让银行留着钱继续做大做强。

所以,很多银行成了“铁公鸡”,老是不分红,这背后是有清晰的逻辑的。

所以,理论上来讲,银行不爱分红是常态,银行爱分红才是非常态。

那么,为什么四大行,愿意多分红?像工行,过去几年,每年的股息率都在5%以上?

我们要看到,不同银行的高管层,他的诉求、目标和汇报对象,是不一样的。

以四大行为例,他们为谁负责,对谁汇报?

理论上,是两条线。

其一,是对口的监管部门,现在的监管部门,对银行的指导意见是什么?是不要有“规模情结”,不要去做不赚钱的业务,慢下来挺好的,这时候,我把净利润多分一点掉,资本金增速下来,业务增速也下来,是符合监管导向的。况且,四大行确实也找不到这么多资产可以做,一味的扩表并不是一件好事。

其二,归根到底,四大行,是得给大股东负责、汇报,也就是明面上的财政部,好了,上头对央企的核心考核是什么?两块,一是市值管理,你要把市值做上去,这是核心KPI,那么,现在我是四大行董事长,知道机构投资者,特别是保险机构,喜欢高分红,那我是不是投其所好,多分一点,你们也多买我一点,把我市值做上去,那我是不是KPI就超额完成了?二是利润上缴和贡献,我财政部就是你最大的股东啊,现在财政收入不行,卖地收入也不行,国家也缺钱啊,也希望你赚了钱,多分红,多分点给我这个大股东啊,我也需要保持净现金流入啊,所以你的高股息率,这个就很好嘛,保持下去。

这是第二点,四大行,为什么有意愿,继续拿出更多的利润,来进行分红,因为监管部门希望你规模增速慢下来,而你的大股东,希望你多分红,希望你市值高一点,所以,更高一层的力量,都驱动着四大行,继续履行高股息率的策略,从而使得保险这样的小股东,跟着一起“享受”这个策略。

以上,就是今天的分析了。

讲了两块。

为什么四大行未来还有钱进行高分红。

为什么四大行愿意拿钱出来进行高分红。

对了,我们上面说,像银行ETF华夏,515020,这样的产品,有相对指数的超额收益(近一年5.34%),是因为,虽然ETF买了95%的股票、5%的存款,在仓位上打了折扣,但ETF是全收益指数,考虑了分红收益,而银行指数是一个价格指数,不考虑分红。

所以这个超额收益,你也可以理解为,大头的部分,就暴露了指数本身的分红情况。

......

好了,前面写的有点多了,市场的热点部分,我们简单聊几句。

1、债券方面,继续大跌,信用债大幅上行,赎回有所加速。

具体的描述,我们不展开,在中午都讲过了,《今天债券有蛋吗?没蛋,信用债继续跌,最新的赎回情况也有了》。

直接说我们中午就说过的结论和建议:

信用债的下跌预计还没有结束,但调整的幅度不会特别大,换句话说,你的债基可能还会亏一段时间的钱,但不会亏特别多,且接下来就可能出现一个反转的阶段性抄底时点,如果你特别焦虑的话,现阶段持仓可以偏保守一点,比如现金理财、同业存单基金等,但同样的,如果你“抄底”不及时,拉长来看,这样的反复调整,收益可能还跑不赢继续持有。

从下午的信息反馈来看,今天机构端的赎回规模(赎回公募基金),超过了昨日,短期距离止跌,预计还有一段时间。

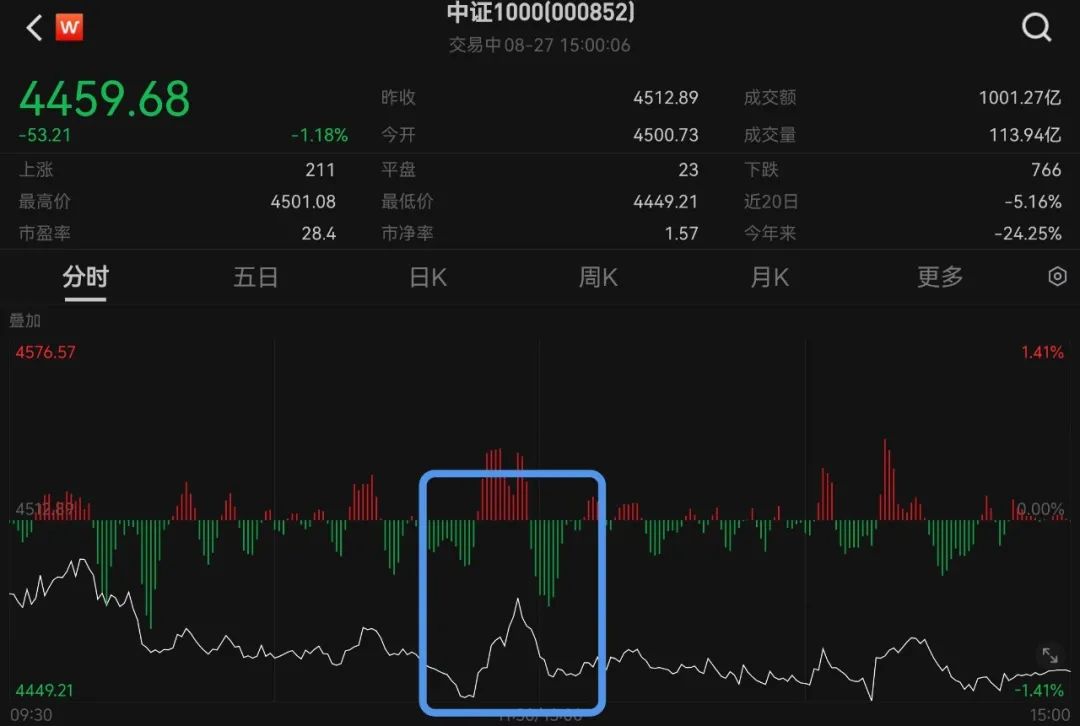

2、A股方面,今天下午,国家队又拉了中证1000。

和昨天的情况差不多,下午,继续拉了中小盘,中午这个尖尖很明显,不同的是,今天没拉起来,不过这个策略,希望国家队还是可以坚持实施试试。

......

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。