黄金投资下半场,把握“变”与“不变”

作者:点拾投资

题图:点拾投资微信公众号

导读:黄金作为投资标的具有多重价值,它可以在经济动荡或政治紧张时,吸引投资者转移资金以避免风险。此外,黄金与传统金融资产的低相关性使其成为有效的投资组合分散工具,有助于减少整体投资组合的风险。如何把握黄金的相关属性,成为优化黄金投资回报的重要因素。

数据来源:iFind,点拾投资,截至2024/8/22

通常一类实物资产的直接定价逻辑是供需关系,而黄金的特殊之处在于供需大多围绕存量博弈。从上图中可以清晰地看到,黄金价格在过去二十年间表现出明显的波动,这主要归因于其对经济数据、货币政策和地缘政治事件等因素的高度敏感。尽管黄金拥有长期配置的价值,但如何能避免短期波动并把握长期价值,将成为本文的重点。

金价以美债实际利率为锚的思考

美债实际利率与黄金价格之间的关系通常被认为是负相关的,即当美债实际利率上升时,黄金价格往往会下降,反之亦然。这种关系主要基于黄金作为一种非生息资产,在实际利率上升时,持有黄金的机会成本增加,因此投资者可能会转向其他生息资产。

如果我们将黄金价格与美债十年利率进行回测,可以发现美债十年利率这样的单一变量在大趋势上可以与黄金表现匹配,但在更精细的尺度难以给出更加精确的解释。例如:在21世纪的第一个十年中,黄金已经开启了十年牛市,但美债十年利率却仍在震荡;并且在2022年以来黄金价格与美债实际利率的联动作用明显走弱。

数据来源:iFind,点拾投资,截至2024/8/22

2003年至今,伦敦现货黄金价格与10Y美债实际利率的相关系数达到-0.75,而从2022以来,该相关性已来到0.16,两者的强负相关关系明显减弱。为此,我们需要考虑一些其他因素来更加精确地衡量黄金价格的变动趋势。

1)美债风险溢价上行

当前市场作为资产价格定价锚的美债实际利率并非是纯粹的实际无风险利率,根据Grishchenko,Huang(2011)和Rodriguez,Yoldas(2016)等人的研究表明,通胀指数国债(TIPS)包含了流动性溢价和通胀溢价两部分,当这两部分溢价产生较大波动时,TIPS利率或无法代表无风险利率,从而呈现出资产价格与实际利率脱钩的现象。

2022年以来美联储收紧货币政策,以及众议院议长麦卡锡被罢免事件、美国政府债务规模的不断攀升、耶伦对债务违约的警告,也使得市场对于美债的接续风险产生担忧。此外疫情之后全球各国对于供应链安全的重视度提升,在制造业自主可控的背景下,全球供给端较以往趋紧,地区冲突的爆发和反复也使得全球对通胀的担忧升温。

2)美联储的政策决策和沟通策略

美联储的政策决策和沟通策略对黄金价格的影响是显著的。例如,市场正在等待美联储公布7月份政策会议纪要以及美联储主席鲍威尔在央行年会上的发言,这些事件将继续影响市场情绪和黄金价格走势。

系统性梳理布雷顿森林体系破产以来黄金与美元的变动,我们可以发现,以历任美联储主席为线索将后布雷顿森林体系时代分为6段时期,每一段时期内黄金价格都有非常鲜明的涨跌走势。

数据来源:iFind,点拾投资,截至2024/8/22

变:如何看待黄金价格屡创历史新高

我们认为本轮金价上涨可以找出短期、中期、长期三条脉络:

首先,短期内市场情绪受到地缘政治等宏观因素的影响,增强了黄金的配置需求,同时因为黄金的避险职能相对宽泛,包含金融市场调整等风险事件或不确定性因素提升等因素,均可能导致黄金价格上涨,并且金价上涨带来的赚钱效应进一步提升市场共识;

二是中期降息预期支撑,虽然市场预期的美联储降息节奏和幅度不断变化,但投资者对“美联储终将降息—美债利率走弱—利好黄金价格”的逻辑认同,支撑投资者在波动的市场中保持对金价中期乐观;

最后,从长期角度,供需关系的变化正推高黄金价格的基准水平,自2022年以来,在多种因素的推动下,央行购买黄金的规模显著增加,从而提升了黄金价格的中枢。

短期视角,金价避险属性推动价值

黄金有其独特的属性和特点。首先,它被广泛视为一种稳定的价值储存工具,不受政府或金融机构操控。在经济不稳定或通货膨胀风险增加时,投资者倾向于将资金转移到黄金,以避免财富贬值。其次,黄金在市场不确定或风险加剧时,通常被视为安全的避险选择,因其具有稳定的市场历史和全球广泛接受度。

从地缘政治角度,我们可以参照地缘政治风险指数(GPR),这一指数由美国美联储经济学家Dario-Caldara和Matteo-Iacoviello所编制,GPR指数在两次世界大战、韩战、古巴危机、波斯湾战争、911事件、2003年美国入侵伊拉克前后皆出现飙升情形。地缘政治紧张局势通常会增加对黄金的需求。

数据来源:iFind,点拾投资,截至2024/8/22

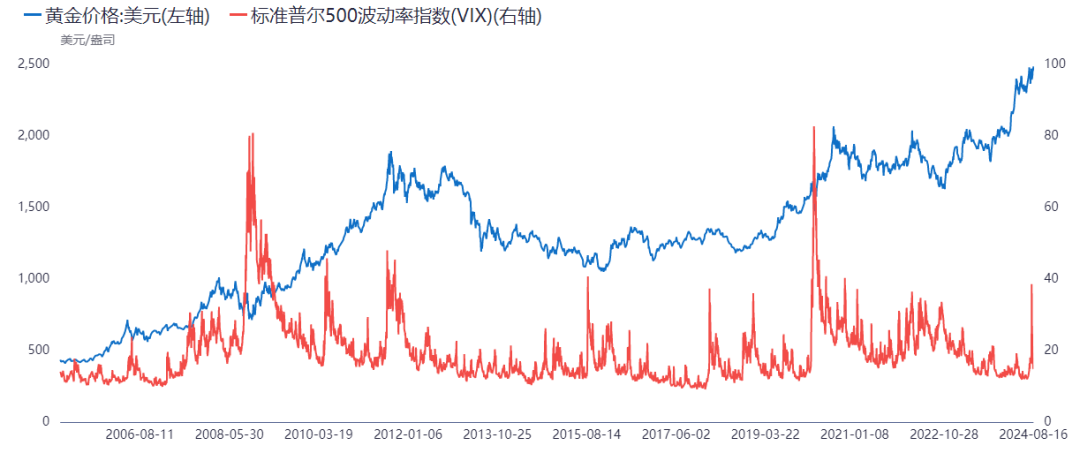

从市场波动角度,VIX的全称为波动率指数,也叫恐慌指数,可以反映市场对未来波动性的预期。当VIX指数上升时,通常意味着市场情绪变得更为紧张和不稳定。在这种情况下,投资者倾向于寻求避险资产,包括黄金,来应对市场波动。在波动指数出现极端大值时,往往标志着后一阶段的黄金价格抬升。在本月初该指标一度达到近三年高点,对后续金价或具有指导性意义。

数据来源:iFind,点拾投资,截至2024/8/23

中期视角,深度刨析降息预期对金价影响

从这一视角来看,黄金价格通常先于美联储降息周期启动,提前进行预期交易的特征较为鲜明。复盘年初以来两轮黄金价格上涨行情,其背后皆有市场提前交易美联储降息预期的内在因素。

在3月1日至4月10日期间的首轮上涨行情中,黄金价格累计涨幅达14.04%。此时,对应市场在经历降息预期不断落空后,逐步形成美联储将于6月进行首次降息的一致预期。

2024年7月,黄金价格出现新一轮上涨行情,7月1日至17日累计涨幅6.18%,7月中下旬至今,黄金价格一度受到权益市场价格调整影响而出现波动,近期伴随权益市场企稳后再度呈现边际上行趋势,主逻辑或仍在于降息交易的抢跑。

数据来源:iFind,点拾投资,截至2024/8/22

但客观地看,每次降息后金价走势不尽相同,但大概率震荡上涨,只有三种情形下,金价会下跌:

1) 经济重新复苏/持续强势,金价震荡下行;

2) 经济持续下行/衰退期间,投资者收缩投资组合或者筹措流动性会导致金价短暂下跌;如果严重引发流动性危机,金价回撤幅度较大,但走势均为V型反转;

3)重要买家的持续抛售(如1989年开启的全球央行持续抛售)。

因此,对于24H2开启降息后的金价走势判断,可以逆向思维,对于第一种情形,目前市场对于美国经济走势的判断分歧主要在经济下行的“软着陆”和“硬着陆”上,美国经济重新复苏短期内可能是小概率事件。

而第三种情况,虽然央行购金在2008年后有所上升、2022年后明显加速,然而,从长周期角度分析,黄金占全球储备的比例仍处于历史低点。因此我们认为央行购金短期内或并不会停止,更难言抛售。

而对于唯一具有不确定性的第二种情况,近期已有所演绎。因美日利差大幅收窄,导致套利交易平仓,高估值资产均被不同程度地抛售。黄金因前期涨幅相对可观,叠加市场对联储9月降息已充分定价,所以也存在获利资金了结被抛售的压力。

相似的情况发生在2020年疫情初期,黄金价格并未如传统框架下避险情绪升温带动黄金价格上涨,背后逻辑即在于彼时均出现了较为严重的全球流动性危机,黄金作为流动性较好的资产遭到抛售。

但据历史规律,历次出现流动性问题的时候,黄金均为V字型走势,并非单边下行。因此综合来看,我们认为降息开始并非黄金上涨的终点,降息落地后黄金或仍震荡上行。

长期视角,央行购金打破供需关系

根据世界黄金协会划分,黄金需求主要包括珠宝制造、科技、投资和央行四个方面。央行购金力度的边际增强成为驱动本轮黄金价格上涨的鲜明特征。拉长本轮金价上涨周期,本轮黄金价格上涨的起点大致在2022年三季度,显著的变化在于央行购金力度边际上的大幅提升。

根据世界黄金协会数据,2022年与2023年央行黄金净购买量均超过1000吨,是2017-2021年平均水平的2.3倍,占黄金总需求的23%。央行购入后的黄金成为国家储备,不在市场中流通,不仅使得供需关系变得紧张,同时也使得后续可供投资交易的黄金减少。

当央行成为黄金的主要交易者时,黄金价格或无法根据实际利率的定价模型进行推演。2022年全球央行购金量突破历史记录,这也一定程度上解释了前文金价与实际利率脱钩和金价相对于实际利率溢价的现象。

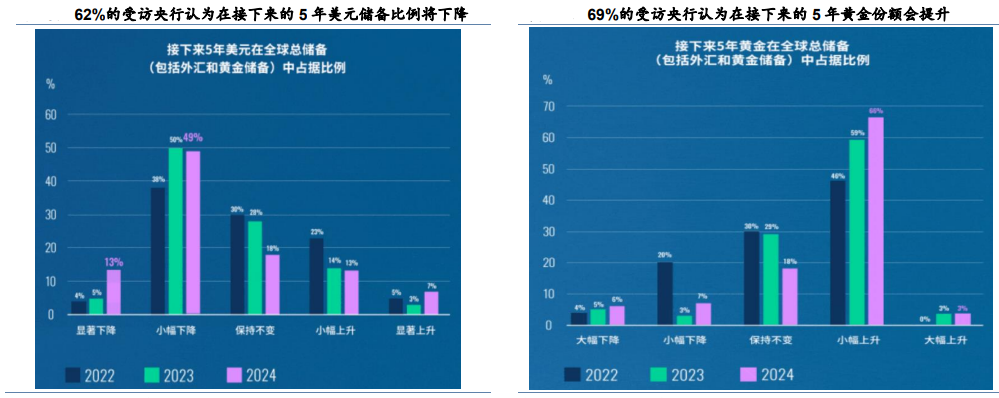

根据最新的世界黄金协会《2024央行黄金储备调查》,其中29%的受访央行计划在未来12个月内增加黄金储备,创下18年启动调查以来的最高水平。受访央行继续购金的主要动机包括:重新平衡黄金的储备量、达到更优的黄金战略储备水平、担忧金融市场的动荡包括危机风险增加和通胀的上升。

资料来源:世界黄金协会,华泰研究

不变:资产配置中黄金价值不改

在不同的宏观环境变动下,黄金定价的影响因素会发生相应变化,但是黄金本身的收益风险特征却长期不改,与其他资产的低相关性依然存在,这保证了黄金在大类资产配置中的价值依然值得重视。

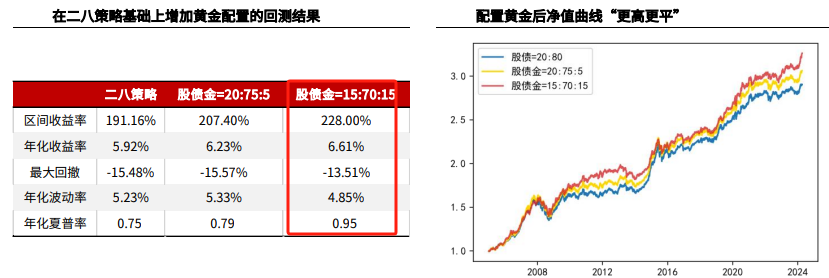

近20年,黄金与其他常见的大类资产的相关系数均低于80%,与A股市场主要指数相关系数低于50%,与股票型基金、混合型基金相关系数在0.7以内。以稳健的二八股债配置为例,在组合中适度配置黄金,可以同时达到增加收益和降低风险的更优策略:

数据来源:Wind,光大证券,统计区间:2004/12/31——2023/12/31,过往业绩不代表未来,投资有风险

总结而言,从时间维度来看,在不同的历史时期,黄金价格会由于不同的买入力量走上高位,随着避险情绪的发酵、央行购金行为以及美联储政策的逐渐明朗,新的黄金供需关系将逐渐确立。

而从配置的角度,桥水基金创始人达利欧也认为,黄金是“下一个范式切换后”的顶级投资选择,在投资组合中配置5%到10%的黄金是一个明智的选择。他预测全球投资者过于集中于股市和其他具有类似回报的资产,这将导致这些资产面临不断减少的回报率,并在全球投资范式发生切换时受到伤害。

在黄金的投资方式上,投资者不妨通过黄金ETF、黄金ETF联接基金、黄金股ETF等黄金主题基金便捷参与。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。