付鹏:从愿意忍受一定的“痛苦”来对抗通胀,到现在要预防进一步的“损害”;

作者:付鹏的财经世界

题图:付鹏的财经世界微信公众号

导读

从愿意忍受一定的“痛苦”来对抗通胀,到现在要预防进一步的“损害”;

---付鹏 东北证券首席经济学家

鲍威尔:从忍受一定的“痛苦”约束通胀,到现在预防进一步的“侵蚀”

在周五的讲话中,鲍威尔的言论与先前的发言大致一致,他再次阐释了疫情初期供需冲击对通胀的影响,并解释了为何高通胀持续的时间超出了他和其他决策者之前的预期。同时,他阐述了这些冲击的缓解是如何在不严重损害就业市场的情况下,促使通胀回落的。

尽管鲍威尔承认“任务尚未完成,但在恢复物价稳定方面我们已经取得了显著进展”,但综合这两次讲话基本上可以看作是美联储宣布在对抗通胀方面取得了胜利。这意味着他们的关注天平完全转向到了就业端。

当然,通胀与就业市场之间本身就紧密相连,劳动力市场的状况直接影响服务通胀水平。随着俄乌危机后能源价格的正常,单纯的商品性通胀已不再是关注的焦点,这一点在讲话中也得到了确认。整个言辞中透露出对通胀关注的减少,转而更多地关注就业市场。

当然在最近的就业市场变化中,鲍威尔还特意的解释了当前就业市场的状况,指出“过去一年失业率上升近一个百分点主要是由于劳动力供应的增加和招聘放缓,而非裁员的增加”,这其实也是一个重要的信息,就是告诉市场目前并不属于经济和就业市场已经恶化才导致联储考虑行动。

对于目标,鲍威尔依旧表示将全力以赴,在进一步实现物价稳定的同时,支持一个强劲的劳动力市场。随着政策限制的“适当放宽”,有充分的理由相信,经济将重新回到通胀率为2%的状态,同时保持强劲的劳动力市场。

这个目标的陈述表面鲍威尔寻求平衡关系的态度并未改变。并且特别强调了希望“适当放宽”来防止任何进一步的损害,这与他之前表示适当的劳动力市场“痛苦”对于控制通胀是必要的有所不同。从愿意忍受一定的“痛苦”来对抗通胀,到现在要预防进一步的“损害”。

通过这两次讲话,我认为鲍威尔给出了两个答案,第一,工作重心的明确转变,第二,预防式的态度;

鲍威尔对于一次降息以“预防进一步损害”的态度是明确的。但对于未来进一步的路径,他并未透露更多信息。他指出,未来的步伐和幅度仍需依赖数据来决定。基本上,他表示,在没有明确观察到劳动力状况恶化之前,不会采取更进一步的调整措施。

因此,我认为鲍威尔和美联储的委员们将采取的是一种预防性的降息政策。比较确定的是会有一到两次的调整“适当放宽”,其目的非常明确,即防止任何进一步的“损害”。小步预防是美联储希望在政策早期阶段采取的步伐。所以他不会突然降息50个基点,而是会缓慢且有条不紊地进行。

预防式行动和市场当前预期依旧有偏差

为了实现经济的软着陆,目前我们可以通过鲍威尔的讲话确认一到两次的25基点(bp)的小幅调整。然而对于是否采取进一步的行动,我们仍需遵循鲍威尔的策略,即“走一步看一步”。这种预防性措施旨在努力达到一种平衡状态。如果“预防式”措施确实发挥了预期效果,我们不妨考虑其可能产生的结果(软着陆的平衡):

经过一至两次的适度放宽调整,经济状况可能会持续保持温和,就业市场也将保持稳定,同时通胀也保持温和。这将有效避免就业市场恶化、服务性通胀以及劳动力市场的不利变化,从而实际上消除了采取进一步行动的必要。

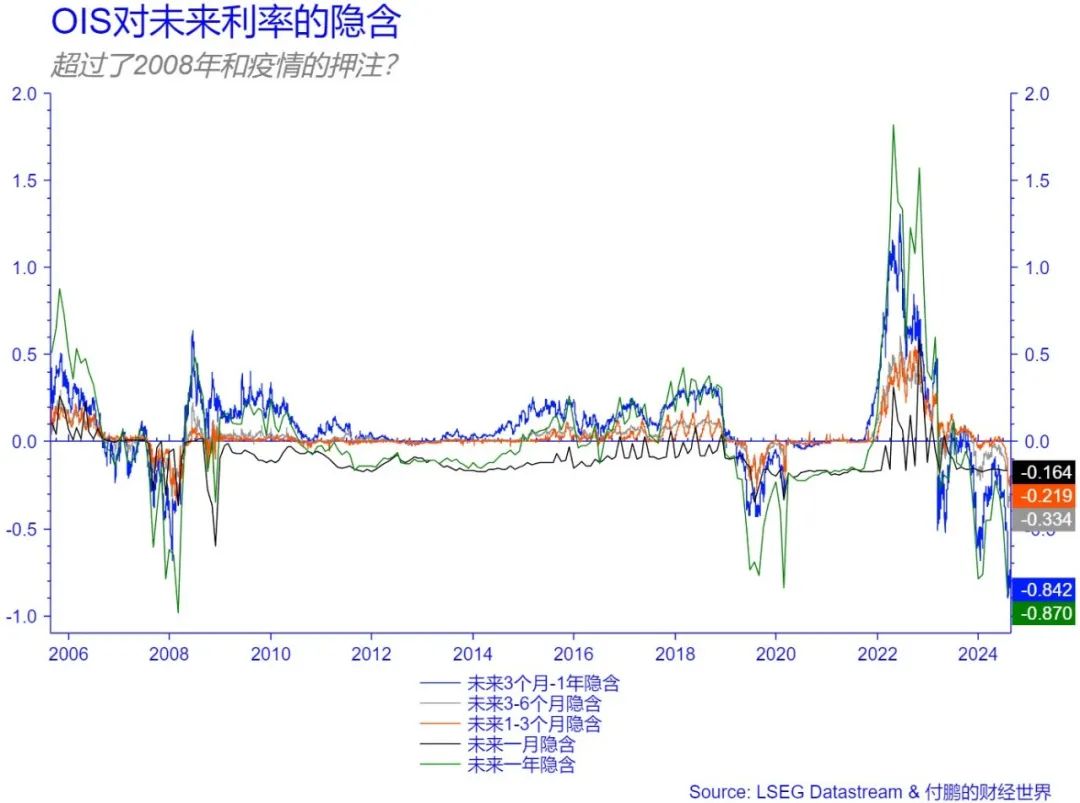

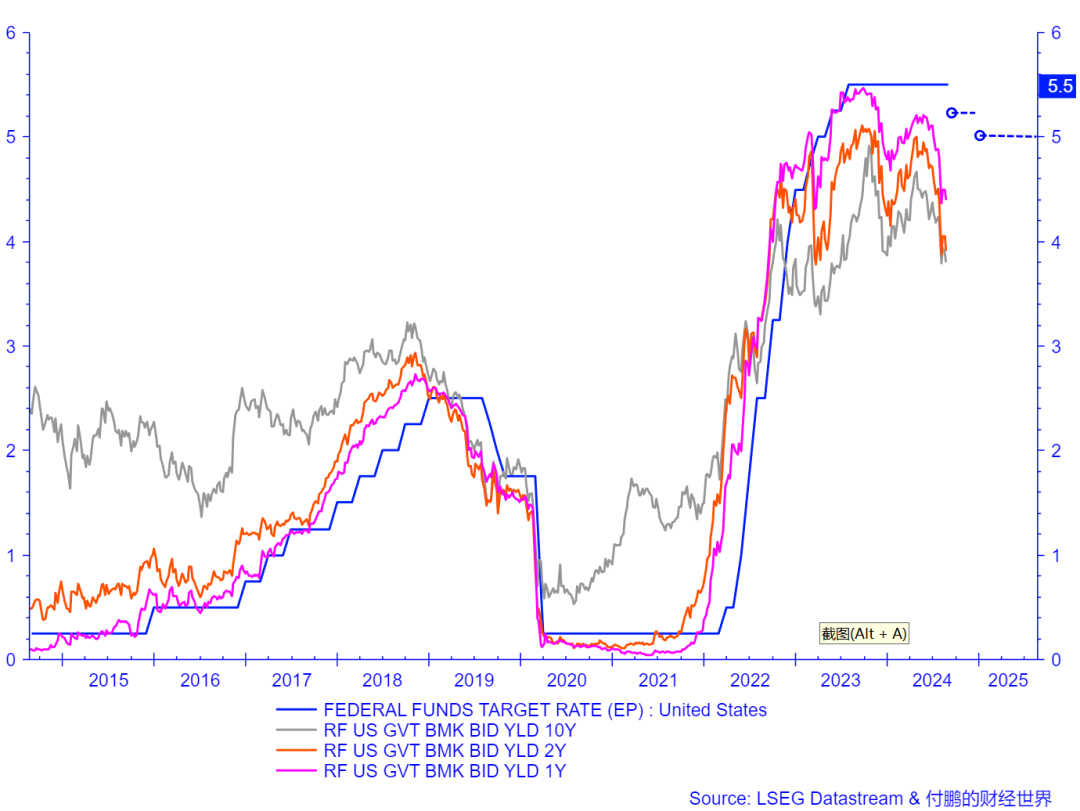

在参与市场交易时,必须注意当前市场交易内容中已包含了预期因素。然而,这些预期并不总是准确无误。在过去两年多的时间里,市场一直在预期降息。通过分析隔夜指数掉期(Overnight Index Swap, OIS)数据,我们可以洞察市场对未来降息的预期程度,例如一个月、三个月、六个月乃至一年的预期降息幅度。通过图表分析,我们可以观察到市场对未来一年降息的预期已经包含了显著的降息空间,例如预计一年内降息100到150个基点。这种预期的幅度在图表中清晰可见,即便与2008年和2020年的情况相比,目前市场对未来一年的远期预期也显得相当激进。这表明市场不仅考虑了经济软着陆的可能性,还考虑了硬着陆的风险。如果这种预期成真,那么意味着未来一年的FED利率水平可能会从目前的5.5%显著下调至大约4%。

在我看来,市场这种押注利率的预期幅度过于悲观和激进了。根据鲍威尔目前所能提供的确定性,我认为在未来三个月内唯一能够确定调整幅度大约在25到50个bp之间(1至2次调整),即便采取了这样的预防性措施,美联储的基准利率仍将保持在5%的水平。至于之后的利率走势将完全根据后续的数据,这也是目前鲍威尔明确透露出来的“路径方案”。

如果通过预防性降息能够在这一水平实现经济的软着陆,那么这将是一个相当有力的“分子”端成果,意味着经济活动本身,即分子端,显然没有经历实质性的衰退。保持着温和的态势,当然这需要未来经济数据的进一步支持。若未来数据显示经济依然强劲,那么分子端的增长便得以进一步肯定。与此同时分母端则“防御式”“适当放宽”,那么在没有明确的证据表明联储的最终努力目标被数据打破之前,这种预防进一步“损伤”的行动将在分子端和分母端对整个资产产生双重正面支持。经济端保持温和强劲,利率端“适当放宽”,而月初龙头科技股的闪崩去杠杆又消除了大量不稳定性。在这种组合下,美股SPX有可能创下新高,而利率对应的估值也不会受到“限制”挤压。

在未见到硬着陆数据迹象之前,是不能交易“经济硬着陆”的通缩的。简而言之,“温和的通胀”与“适当放宽的利率”相结合,构成了这一阶段资产的核心路径,除此之外则需要注意:

1)分子端,经济受益预防式适当放宽的支撑,不见经济数据的恶化不做分子端硬着陆的预估;

2)分母端,我们必须留意“适度宽松的利率政策”与市场普遍预期的“硬着陆利率路径”之间的区别。鲍威尔并未对此提供任何明确的指引,而是强调跟随数据变化。如果未来数据显示没有出现进一步的大幅恶化,那么这种预期差异可能会对分母端的预期产生影响,从而导致市场从分子端(软着陆的可能性)寻求对冲分母端(对过度悲观预期的修正)

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。