关于美联储降息对a股的意义兼论跨境资本流动

作者:沧海一土狗

题图:沧海一土狗微信公众号

引子

在2024年8月的杰克逊霍尔年会上,鲍威尔发表了重要的讲话,他宣布:

1、政策调整的时机已经到来;降息的时机和步伐将取决于数据、前景以及风险的平衡;

2、并不寻求或欢迎进一步的劳动力市场降温;将尽一切努力支持强劲的劳动力市场,同时在实现价格稳定方面取得进一步进展;政策利率水平为应对风险提供了“充足的空间”,包括劳动力市场出现进一步不利的疲软。

这是极其鸽派的发言,标志着美国货币政策完成转向,降息周期即将开始。

受此影响,美元指数大幅下挫,美元指数继续贬值了0.82%。那么,这对中国的风险资产有什么影响呢??真实地降低国内的无风险利率。

在《关于无风险利率的本质及其对股票估值的压制》一文中,我们讨论过无风险利率的问题,这篇文章我们将进一步展开,并讨论一下跨境资本流动的问题。

中国资产所对应的无风险利率

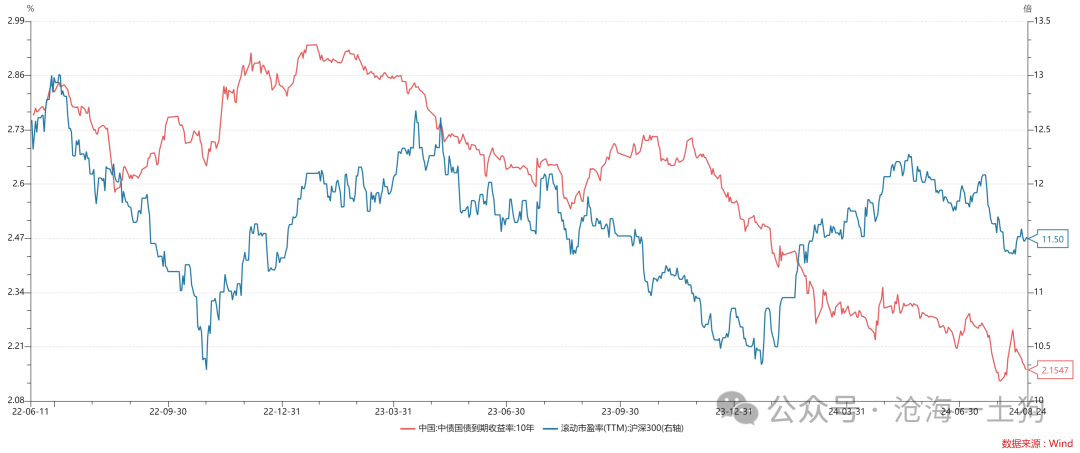

很多股票投资者会犯这样一个错误:无风险利率选用十年国债利率。但是,在实际投资中,我们并未观察到这样的运动规律:十年国债利率下行,沪深300指数的估值上行。

如上图所示,十年国债利率震荡下行,但是,沪深300指数的动态pe围绕11.5的中枢大幅波动。

那么,为什么是11.5呢??我们可以跳出条条框框,做一下新的尝试。

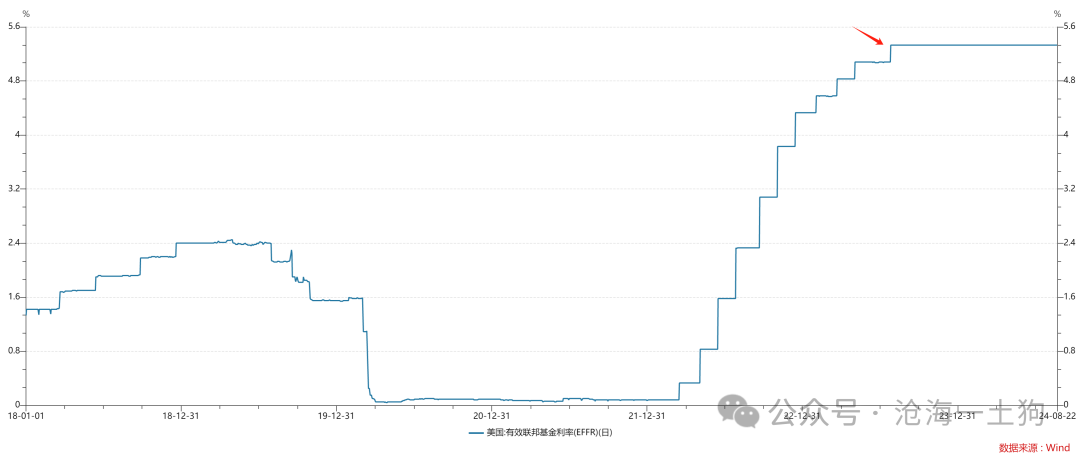

如果我们用美国的无风险利率——联邦基金利率的5.5%,再加上3%的风险溢价,那么,沪深300指数的贴现率在8.5%,对应的pe在11.76 。这个值跟11.5的中枢十分接近了。

当然,这不是唯一的巧合。我们还可以利用这个无风险利率去算港股的估值。

由于港股是港币计价(ps:等价于美元计价),为了把它转换成人民币计价,我们需要再叠加一个掉期交易,然而,现在做多人民币远期需要支付掉期点,我们按照3%的成本计算。

于是港股的贴现率=无风险利率+风险溢价+掉期成本。代入数据计算,我们可以得到:港股的贴现率在11.5%,对应的pe在8.69 。

目前,恒生指数的动态pe在8.9 。

事实上,我们还可以换一个更有意思的视角来看这个估值。美国7月份cpi落地之后,“美联储传声筒”开始出来讲,该数据为9月份降息扫清了障碍。

由于港股的负债很干净,并没有a股的赎回和清盘问题,所以,投资者们可以提前按照11.25%贴现,巧合的是,对应的pe在8.88,很吉利的一个数字。

这是另外一个巧合。

美国资产所对应的无风险利率

在国内资本市场有这样一个段子,大意是:在国内要买30y国债,在国外要买纳斯达克指数。

对比二者的走势,我们能够观察到一种莫名的相关性。二者的背后到底有什么关联机制呢??

既然美国定中国的无风险利率,那么,我们自然有一个猜想:中国定美国的无风险利率。

如上图所示,我们的政策利率是1.7%,美国是发达国家,风险溢价按照2%来算,于是,标普500指数的贴现率是3.7%,对应的动态pe是27.02 。

如上图所示,标普500指数现在的动态pe在27.2,这实在是太巧了。

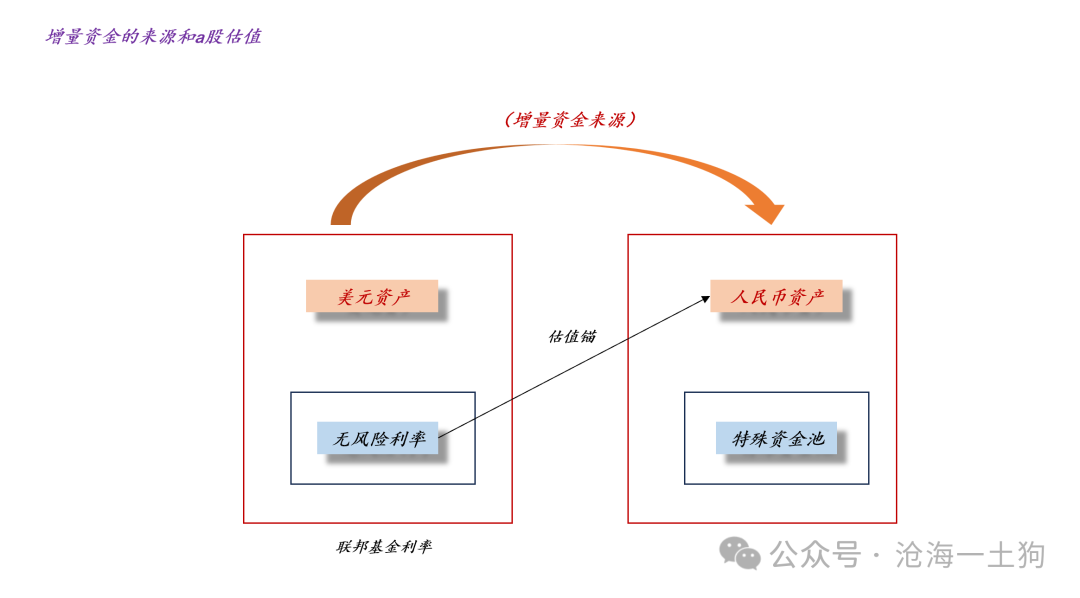

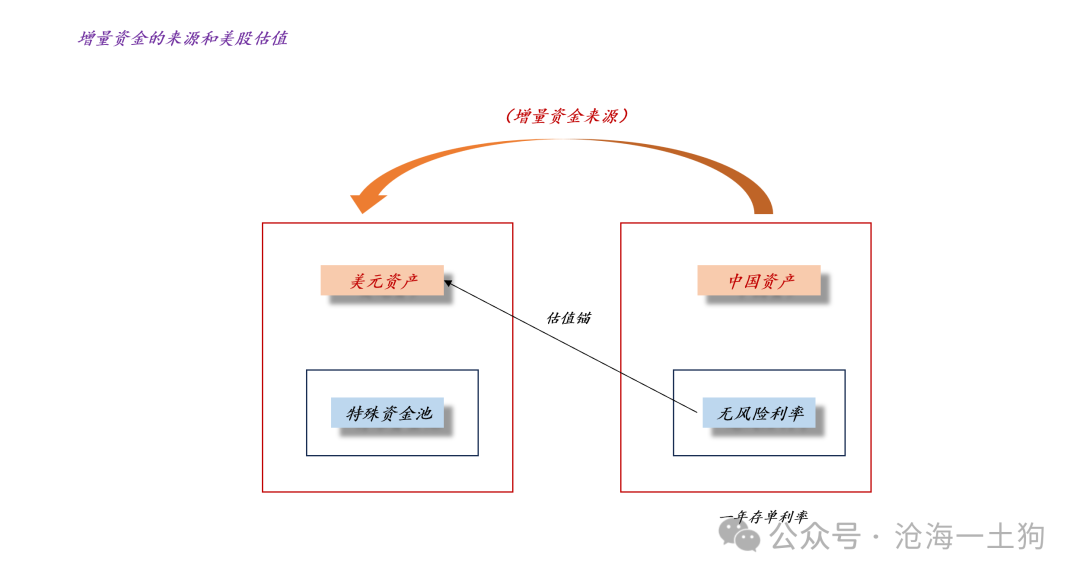

全球资本流动假说

上面的几个巧合给我们揭示了这样一种线索:美联储给中国的风险资产降息,中国央行给美国的风险资产降息。

这与我们在教科书上所学的模型格格不入,那是一个封闭模型,它认为,央行决定本国的无风险利率,国内风险资产的贴现率为无风险利率加上风险溢价。

这是封闭模型,现实世界是一个开放模型。

种种迹象提示我们:一旦模型转化为开放模型,那么,定价的锚去了彼岸。

也就是说,一旦跨国资本流动成为显著因素,那么,国内的增量资金不来自于本国央行,来自于彼岸。

于是,a股的无风险利率是联邦基金利率。

对称的,美股的无风险利率是中国的一年存单利率。

这没什么好奇怪的,传统模型无非是假设国内风险资产的增量资金来自于国内央行,开放模型假设国内风险资产的增量资金来自于对岸的央行。

全球作为一个整体

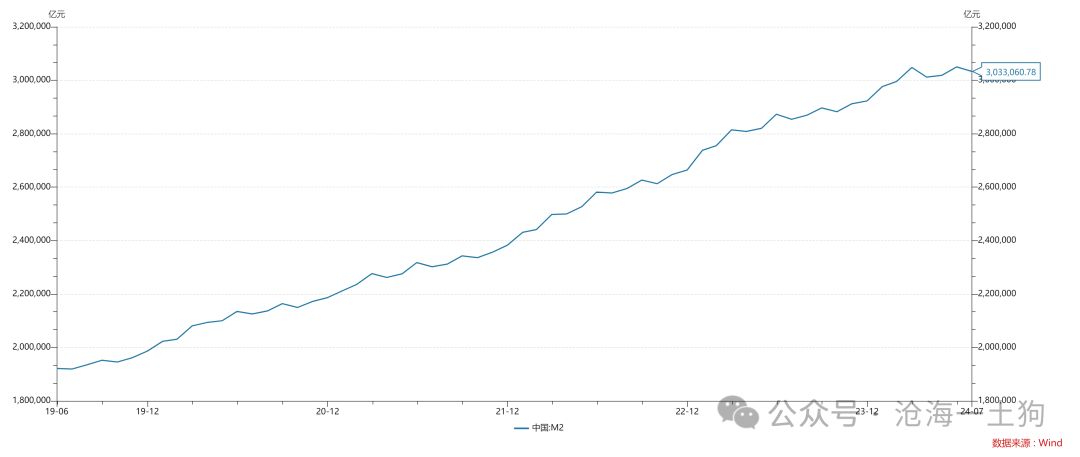

一直以来,我们都有一个错误的直觉:中国有300万亿的M2,这些货币会对国内资产价格形成强有力的支撑。

但是,一旦我们把整个全球视作一个整体,我们就不会这么想了。有谁规定中国的M2只能去支撑人民币资产呢??这是一个微不可查但是足够致命的错误。

如果这300万亿M2中的很大一部分体量,通过某种机制,去支持美国资产了,那么,所有拧巴的现象就好解释了。

你潜意识里认为世界各部分是相对孤立的,但是,它们联系极其紧密。

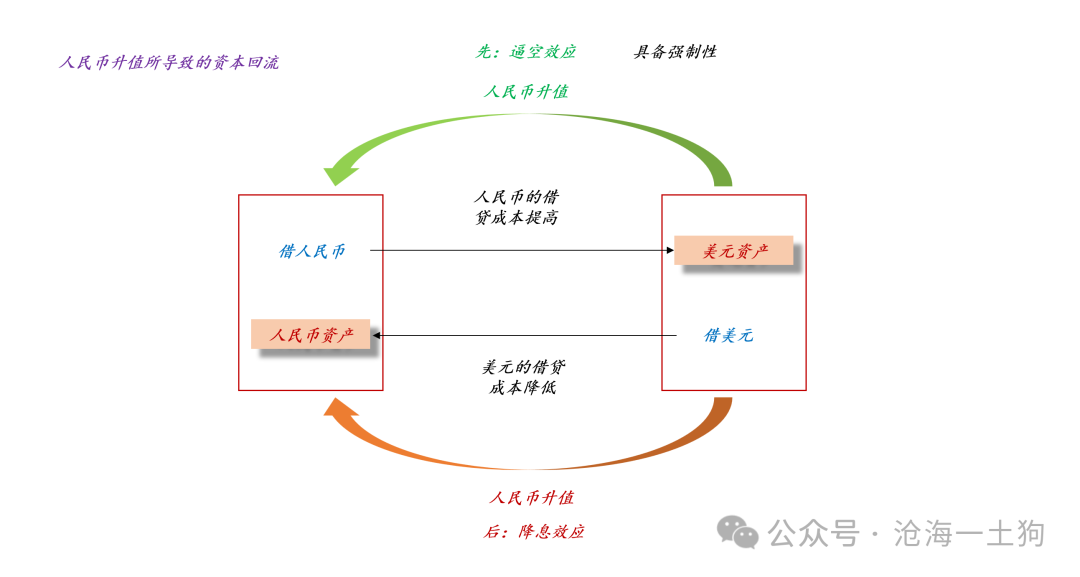

另外,很多人会对一个现象惊诧不已,为什么十年国债利率如此之低,中国政府并未大量发行国债??难道是有什么更便宜的融资方式吗??还真有。

当下最便宜的融资方式是,一面借美元的浮动利率贷款,一面换成人民币来中国使用。

假设观察期为3年,平均贷款成本为3%,在降息周期中,美元会大幅贬值,假设3年内贬值21%,那么,实际贷款成本是-4%。这个成本要比十年国债的2%要便宜很多。

因此,如果把中国当成封闭的经济体,那么,2%的融资成本算是便宜的;相反,如果把中国视作开放的经济体,我们要利用好人民币升值所带来的融资便利。

如上图所示,人民币升值会带两个效应,一、逼空效应,曾经借人民币换美元的投资者遭遇了“抽贷”,其融资成本大幅上升,资本会回流;二、降息效应,借美元换成人民币变得极其有吸引力,融资成本大幅降低,外部资本会流入。

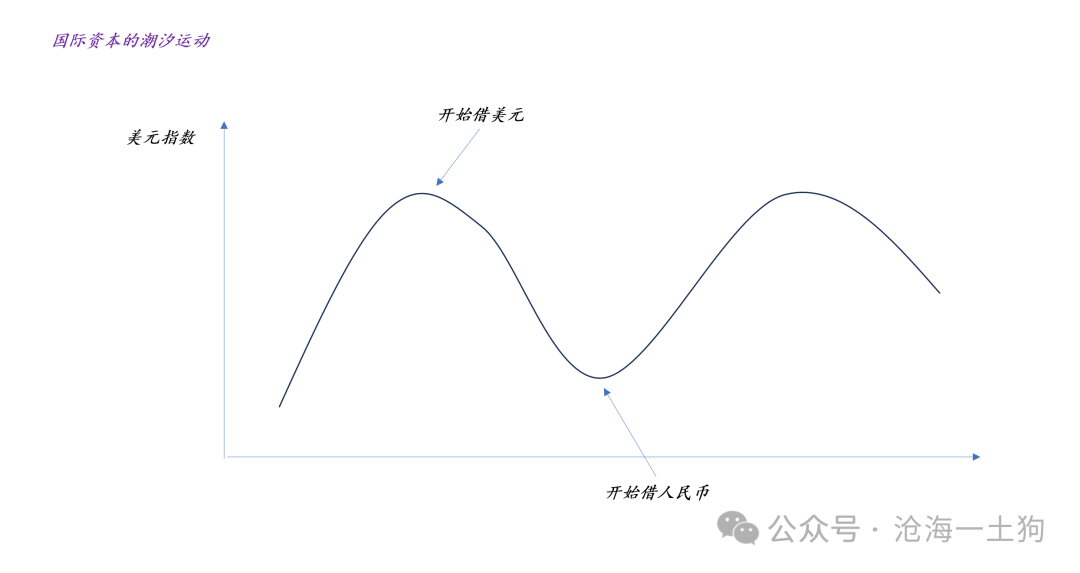

因此,在资本全球化的今天,本国静态的无风险利率往往并不是最关键的利率,真正关键的是汇率,我们需要判断清楚美元周期的位置。

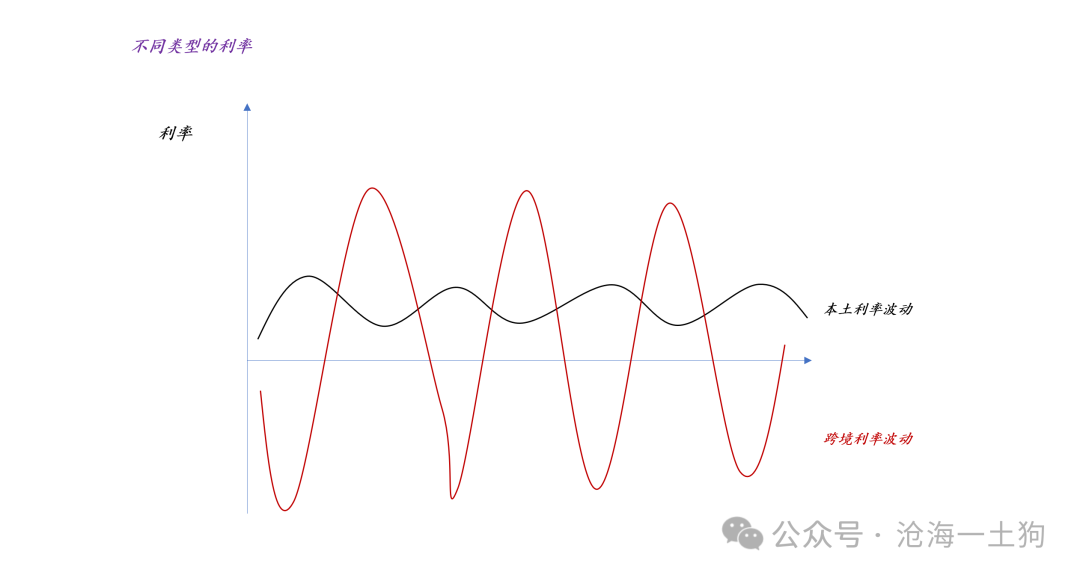

真假降息

一旦引入了跨境融资这个维度,那么,利率分析会变得极其复杂。我们需要同时考虑两个利率,1、本土利率;2、跨境利率。

如上图所示,跨境利率指的是借彼岸的货币到此岸使用的综合成本,因此,跨境利率的高低强烈依赖于汇率,且会被汇率波动显著放大。

此外,由于本土利率和跨境利率大体上是反向的,所以,考虑本土的综合融资成本,我们需要评估跨境资本流动的大小。

如果跨境资本流动很大,那么,降低本土利率实际上是在“加息”,因为跨境利率会升高;如果跨境资本流动很小,那么,降低本土利率才是“降息”。

事实上,市面上的分析一直缺乏国际视角,所以,才会搞不清楚“为什么一年存单利率一直在下行,经济迟迟没有起色”。

大家天然地做了一个武断的假设:跨境资本流动很小,跨境利率的影响是较小的。

结束语

在《为什么汇率是最重要的货币政策变量??》一文中,我们讲了这样一个故事,

1、世界只有一种货币——美元;

2、其他的货币只是在美元之上套了一层皮肤;

因此,各国央行如何穿这件衣服变得极其重要,所以,我才讲,汇率是最重要的货币政策变量。

这篇文章我们更进一步,这件衣服是穿给谁看的,为什么那些观众如此重视这套衣服。背后的答案也比较普通:

1、汇率会影响跨境利率;

2、跨境利率的波动要远远高于本土利率的波动;

很多人总是在讲,中美脱钩,如何如何。说实话,我觉得这些观点挺肤浅的。资本市场告诉我们,中美的合作越来越紧密,现在都已经到了交叉决定无风险利率的程度了。

当然,你可以认为这都是巧合。

事实上,A股远比我们想象中的要“洋气”,增量资金是外资,定价锚在海外。但是,很多内资在信息茧房里,要么盯着自己的分子,要么盯着自己那个“假分母”,视角被圈死在国内。

歇一歇,抬头眺望一下彼岸。

ps:数据来自wind,图片来自网络

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。