期现背离

作者:猫猫论债

题图:猫猫论债微信公众号

今日现券走势有点出乎意料之外。

昨日交易商协会副秘书长的讲话,引爆尾盘多头情绪,按照昨日尾盘的情绪,早盘正常走势还有一波下行,但现券开盘反而出现上行,市场止盈意愿很强,10年国债再次触及2.15%关键位置,再无其他利好之下,继续往下动力不足。

早盘大行没有出现卖债,尾盘象征性卖了几笔,对市场影响逐步减弱。干预力度减弱,市场没有走强,唯一的解释可能是此前博弈的交易盘变少,对利率向上和向下的推动都减弱。相对灵活的国债期货则表现较为强势。

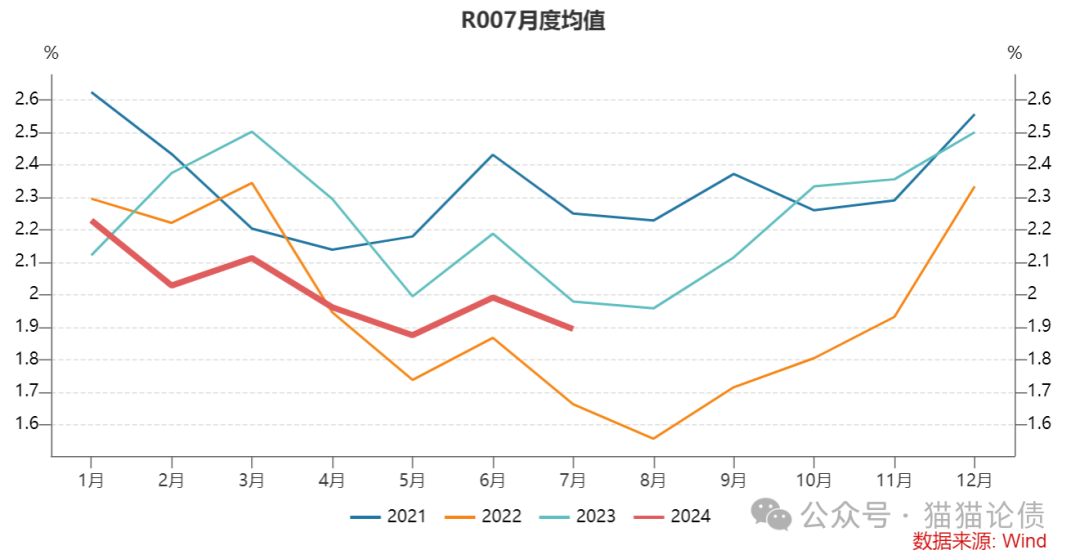

另一方面,信用情绪仍较弱,此前火爆的长端,加速上行,最近几日不少信用债取消发行。如果信用估值持续上行,基金净值下跌,引发赎回,出现负反馈则略显不妙。需要央行加大资金投放或其他手段缓和市场情绪。市场选择持续止盈的原因,一定有历史因素,近4年8月之后资金利率都是逐步上升,短端走弱有出于此的担忧。

老粉丝都知道这个图,每年8-9月都可以再看看,市场也都知道了这个规律,今年会有不同吗?谁都不敢赌,落袋为安似乎更妥当,一致预期下,没有明显利多(降准降息),很难持续单边下行。

最近我在思考,海外市场已经交易美联储年内至少降息50BP以上,如果9月仅降息25BP,可能11月降息力度加大?但我们9月是否跟进降息呢?会不会11月才跟进?

目前OMO利率1.70%,活期存款利率0.15%,差不多与当前银行贷款、存款息差一致,继续调降OMO利率息差进一步收窄。央行一直提稳健的货币政策,也是因为空间确实有限。此外,11月美国大选,如果特朗普上台,还需要留一定政策空间应对后续的关税带来的出口压力等等。

我们知道年内货币政策还有空间,但时点不好把握,所以后续交易上尽量避免追高,见好就收,但有性价比的点位还是可以买的。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。