第一次搞,就懂如何选择保险策略行权价

作者:老徐话期权

题图:老徐话期权微信公众号

才刚刚一进门,就好像走进一座大花园,进入眼帘是一片花海,你想找一朵最美的花朵,可是每一朵花都有各自的美丽。

使用认沽期权来对冲持仓风险,通常会面临两个问题?

(1)我用哪一个行权价去买保险比较好?

(2)我用哪一个月份去买保险比较好?

不以结婚为目的交往,都是耍流氓,没有前提却有标准答案都是骗人的,最后的结果按ETF走势而定。请闭上眼睛回想一下,穿越回到2007年,这天你在东莞有个非常重要的商务应酬,下飞机后你必需最迟五点前从香港出发上直通车,经深圳湾口岸直接入境,街道上往来的大货车很多,但你绝对要在晚上七点选秀前快马加鞭的赶到太子酒店俱乐部大厅内,才赶得上这异常重要应酬。才刚刚一进门,就好像走进一座大花园,进入眼帘是一片花海,你想找一朵最美的花朵,可是每一朵花都有各自的美丽。有的花鲜艳夺目,像是那些显而易见、直接而明确的答案;有的花则含蓄内敛,她们需要你细心观察和深入思考才能发现其内在的美,就像是那些需要深思熟虑才能领悟的答案。你知道今天最好的答案不一定是最显眼的,而是最能够引起共鸣、最能够了解你内心需求的那一个。

口中喊着哥哥的妖艳绿茶通常是初来乍道的你的第一选择。但很多事,选择之后才知道,直觉不一定比较好。

比较一下哪个行权价才是最好的买保险的选择,贵的不一定好,便宜也未必物超所值。

相同到期月份,到底哪一个行权价比较好?

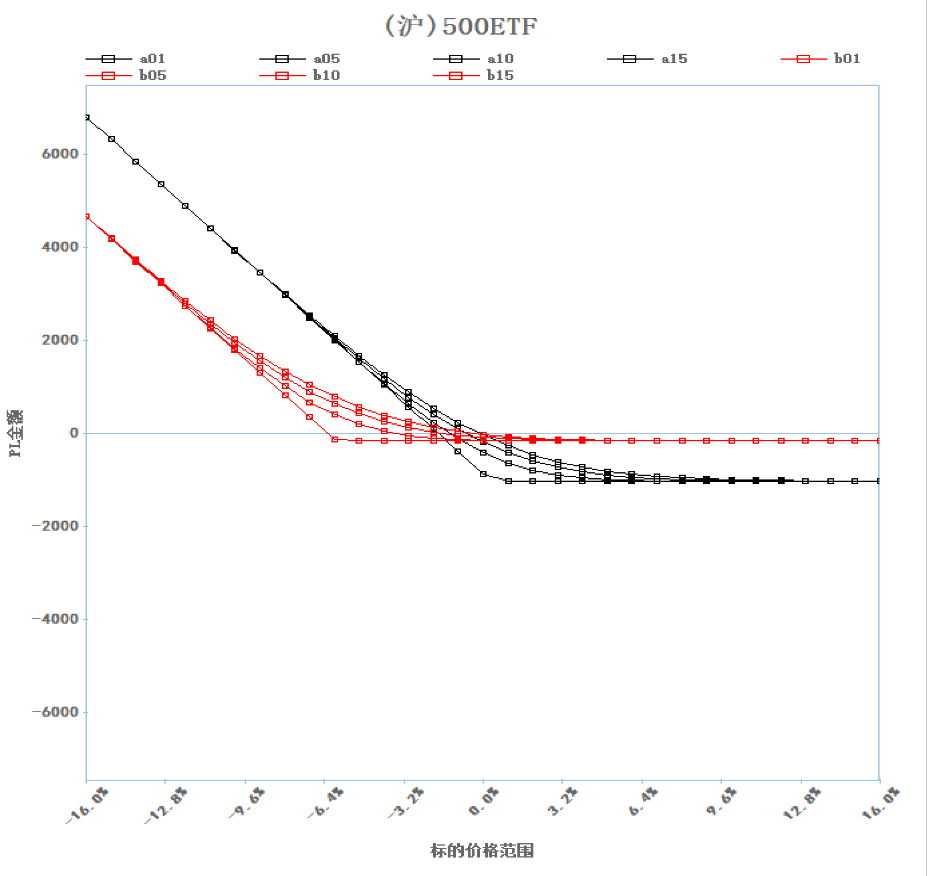

中证500ETF期权为例,当天标的资产ETF价格4.832元,仍有15个交易日到期的认沽期权,仔细观察对行权价4.80元的平值认沽期权及行权价4.50元的虚值7%认沽期权(图一),避险效果及成本都不相同,但是愈实质的期权成本愈高但保险效果愈好,愈虚值的期权成本愈低,但保险效果较差,在IV不变的前提假设下,前5天时间耗损较小,在5日内仅下跌2%以内保险差别不明显,但随着到期日愈近,时间耗损的度愈快,保险效果差距逐渐明显。综合判断仍要回到你的需求,你也许仅仅要的是大跌时净值平稳,小跌行情并不需要保护;或是你心中所要的是,保证避险效果要最好,多花一点保险费(权利金)不是问题,净值回档愈小愈好。真正符合需求的那一个才是你的选择,所以重点是,你内心最初的需求是什么?

图一:未来15天到期,行权价4.8元认沽(黑)及行权价4.50元认沽(红)期权到期前损益图

若比较远月不同行权价的合约来看,还有93个交易日(143个日历日)的行权价4.8元与行权价4.5元的认沽期权相相较,同样是保护程度与保护成本的边际效用交替(trade-off) 的选择,很明显的,行权价4.8元支付了较高的保护费取得了较优的保护效果。

图二:143天到期,行权4.80元(红)认沽及行权价4.50元(黑)认沽期权到期前损益图

行权价”较佳”的比较方法?

若是比较两个相同标的资产的但不同行权价期权,假设有某个期权优于另一个期权,那么我们买入”较优的那个期权”同时卖出”较差的期权”,那么理论上应该有无风险套利空间。如果没有无风险套利空间,则表示没有”较优的期权”,仅有的是在某个情况较优的期权。

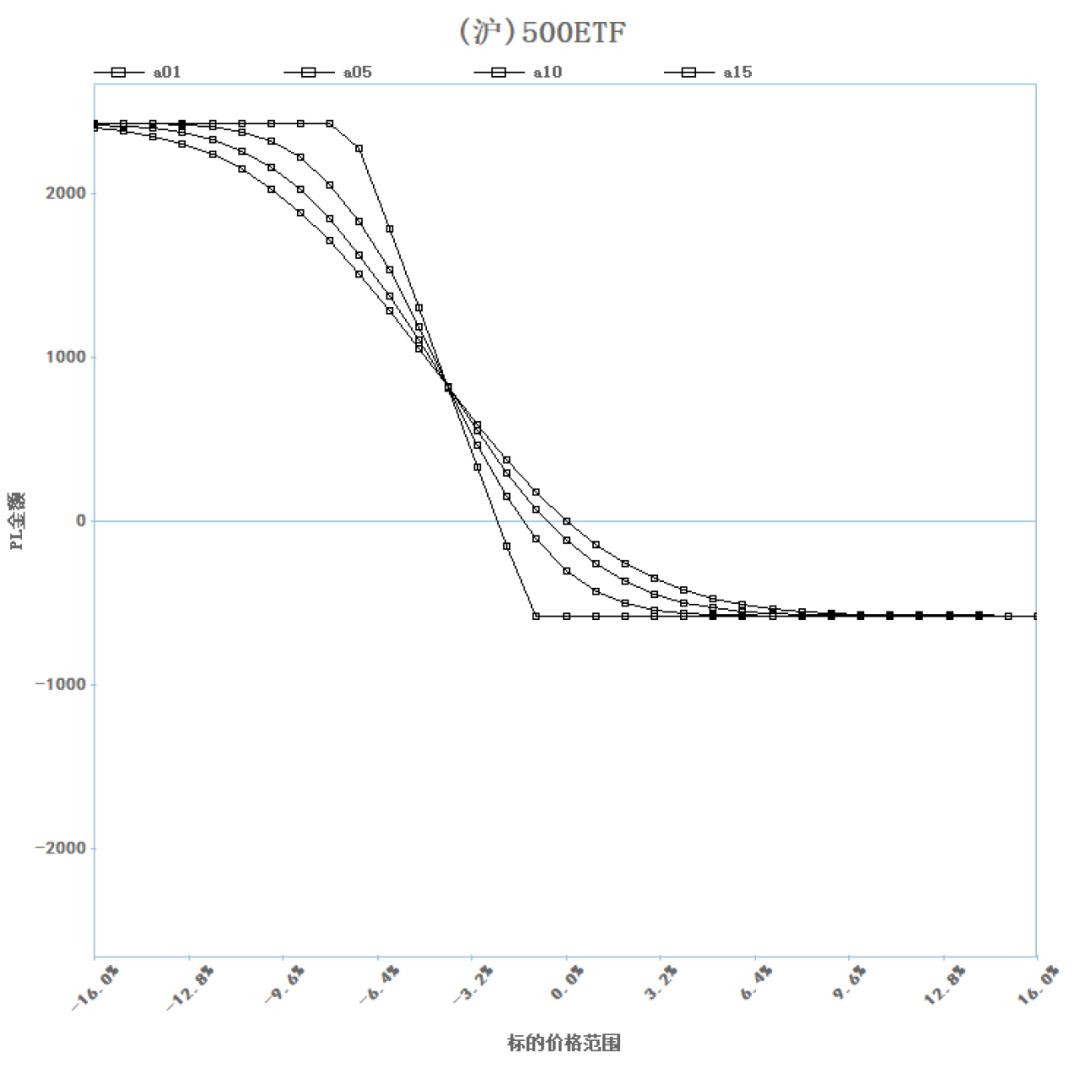

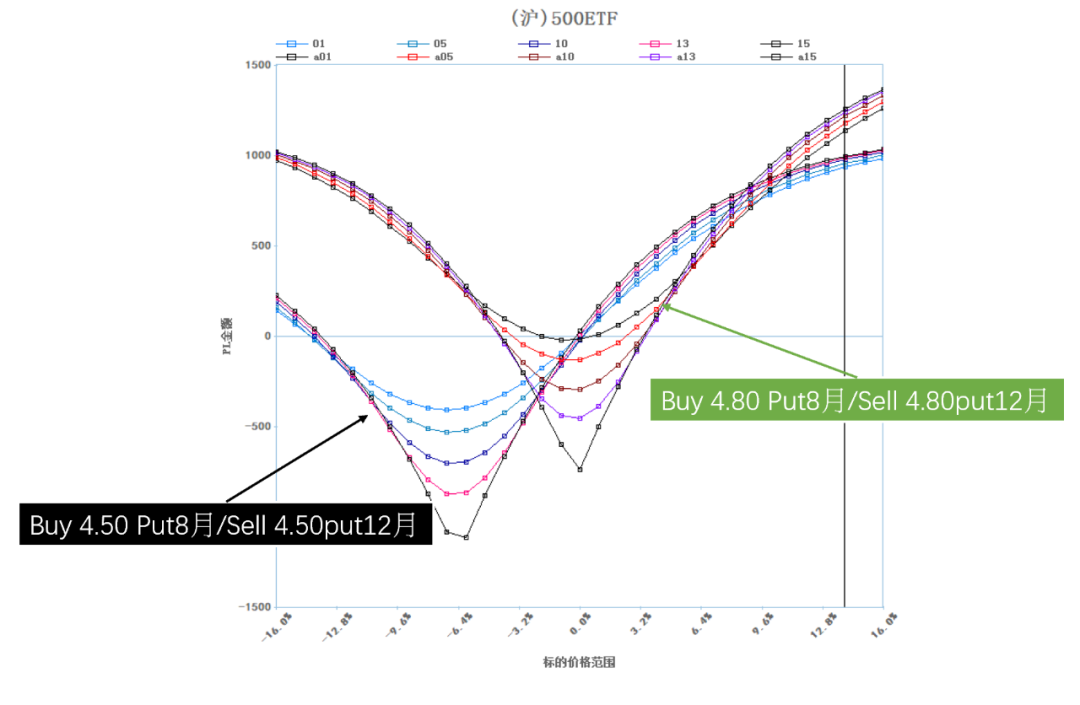

我们买入行权价4.80元的认沽期权,同时卖出行权价4.50元的认沽期权,至到期日前的每5日盈亏结构图如下图(图三)所示:

图三:买入行权价4.80认沽同时卖出行权价4.50元认沽之到期日前盈亏结构图

这并不是一个无风险套利盈亏损益图,细细观察(图三)后,你可能会抱着头恍然大悟的说,这是熊市看跌期权价差(Bear put spread)!当行情下跌时获利,当行情上涨时会有损失。由于我们是买入行权价4.80的认沽期权同时卖出行权价4.5的认沽期权,这说明着行情下跌时,买入平值行权价4.80元的认沽期权合约优于买入虚值的行权价4.50元认沽期权,反之,行情上涨时买入平值行权值4.80元的认沽期权较为不利。孰好孰劣,全凭未来的行情而定。

由于根据买权卖权平价理论:

持有标的ETF+买入认沽期权=买入认购期权

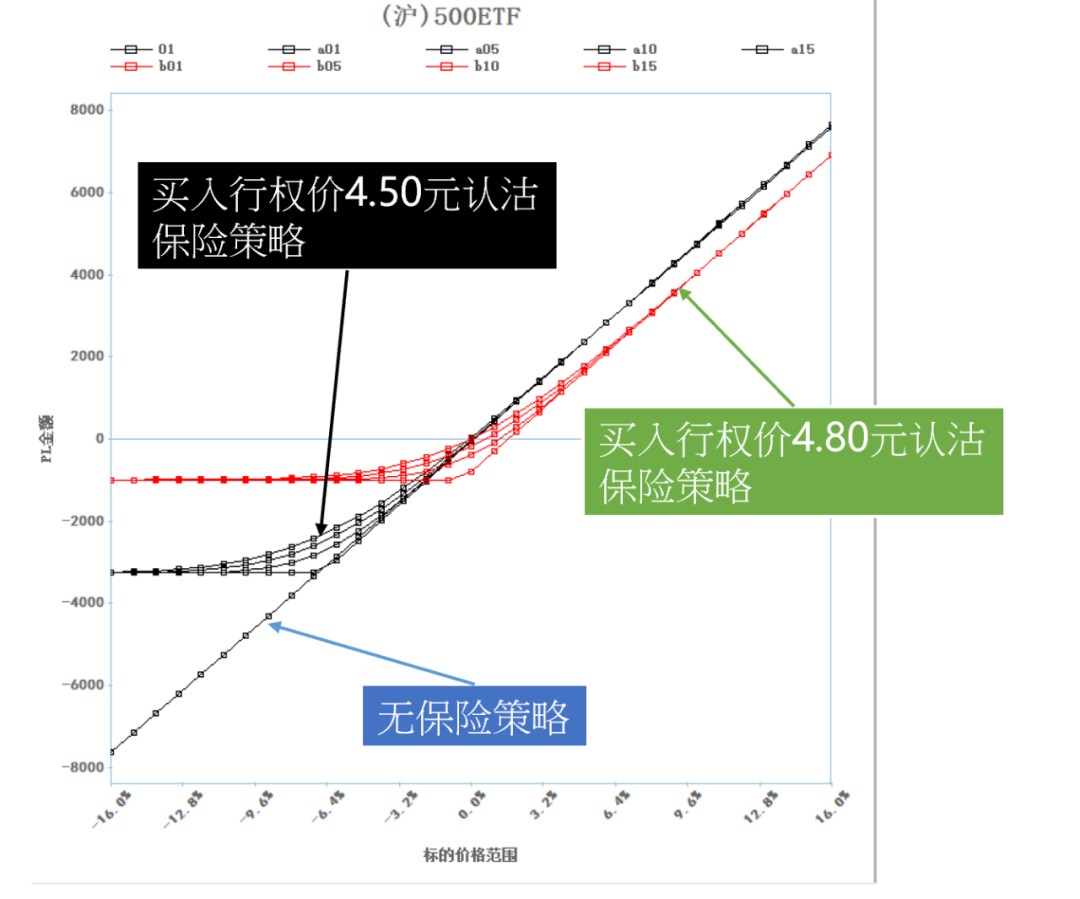

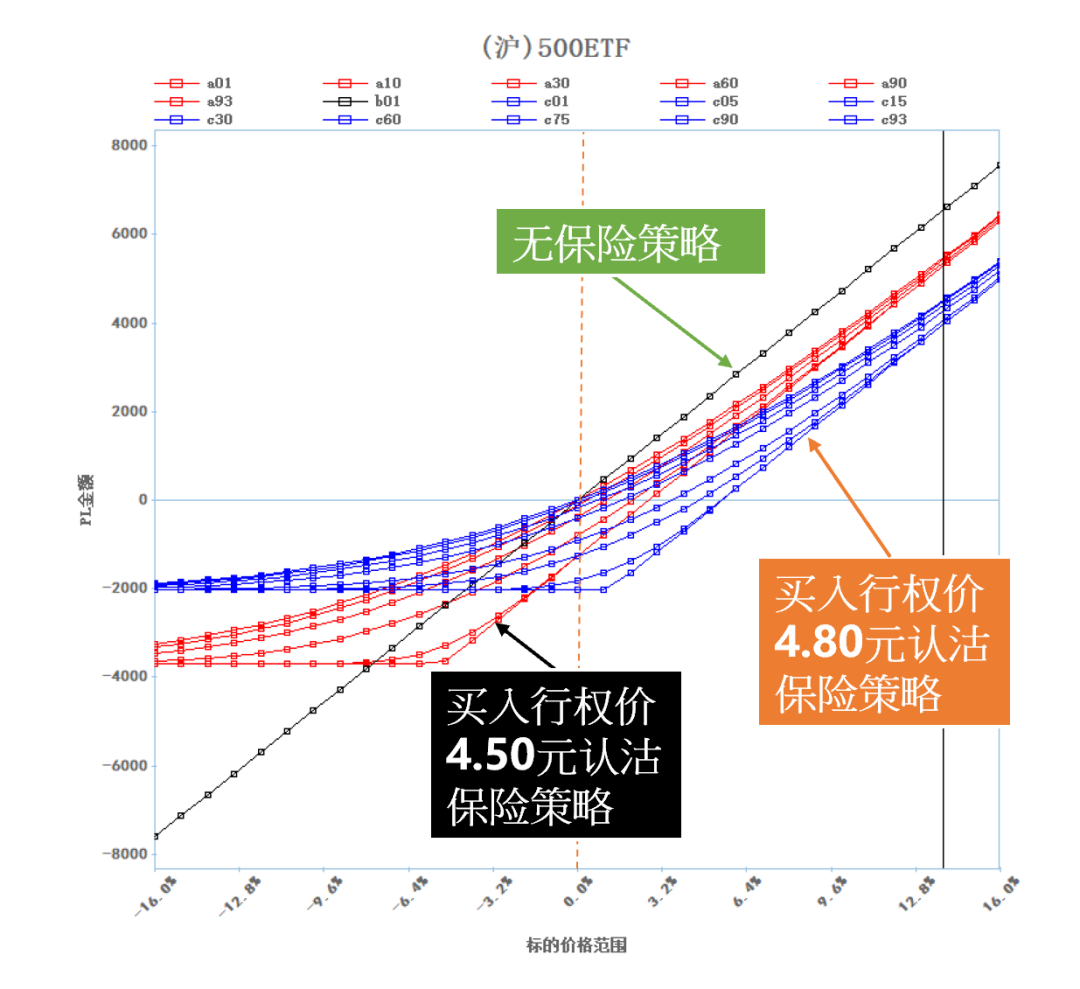

我们可以观察到当我们持有中证500ETF时,买入行权价4.80元的认沽期权或买入行权价4.50元的认沽期权其实就等于持有了4.80元的认购期权或买入行权价4.50元的认购期权的资产,其最终的到期损益图如下图(图四)所示:

图四:最终资产避险后结果,买入中证500ETF期权行权价4.80元认沽(红),买入行权价4,50元认沽(黑)

哪一个才是你心中想要的结果,更安全的持有标的资产?或是上涨时比较好的利润?但记住,这仅仅包括了未来15天保护情况。

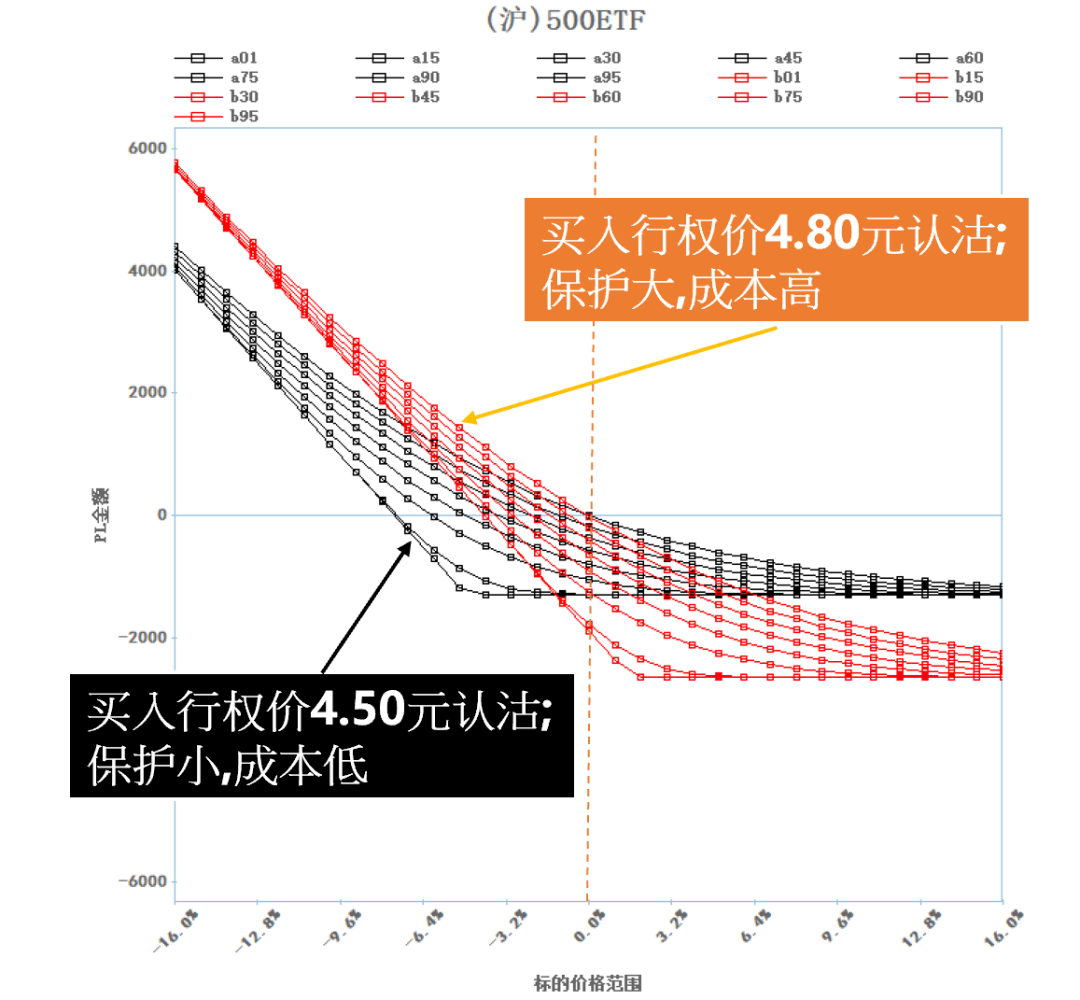

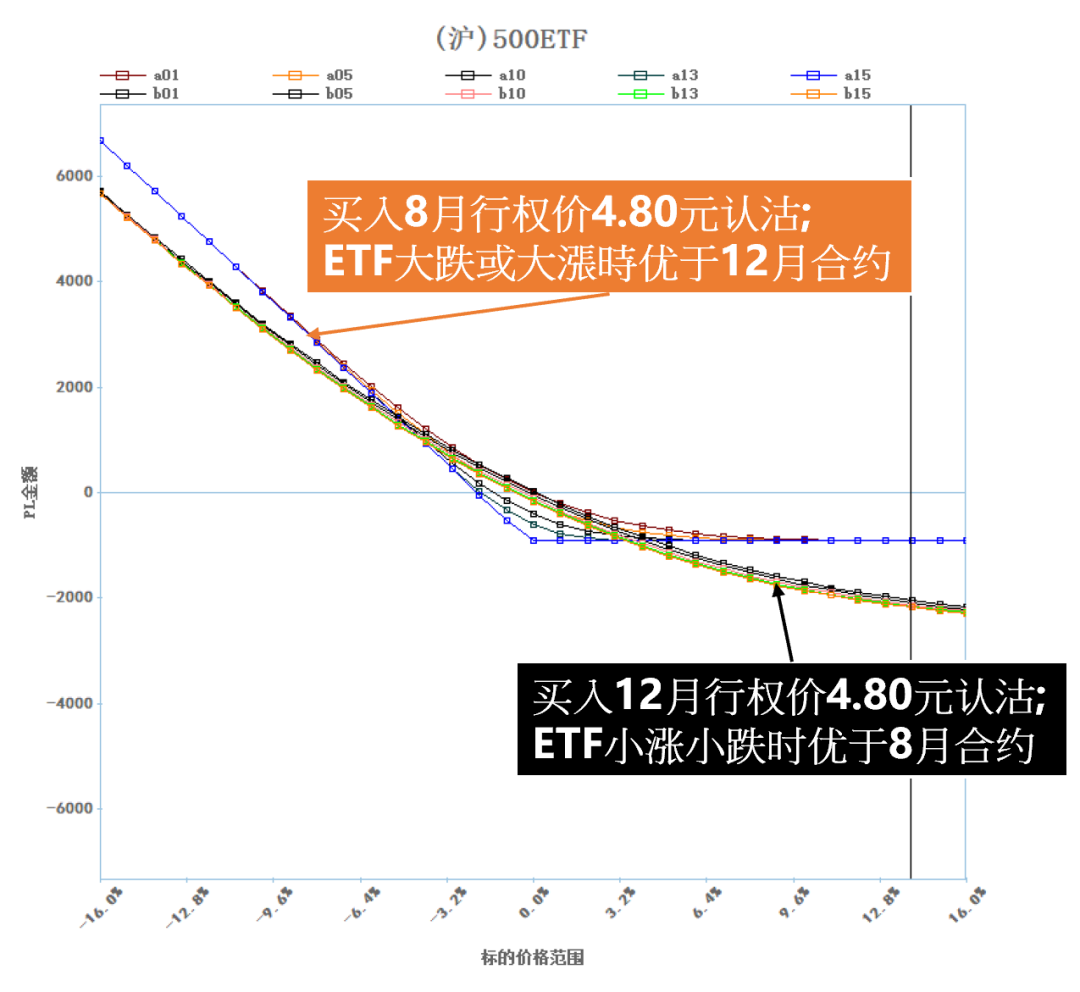

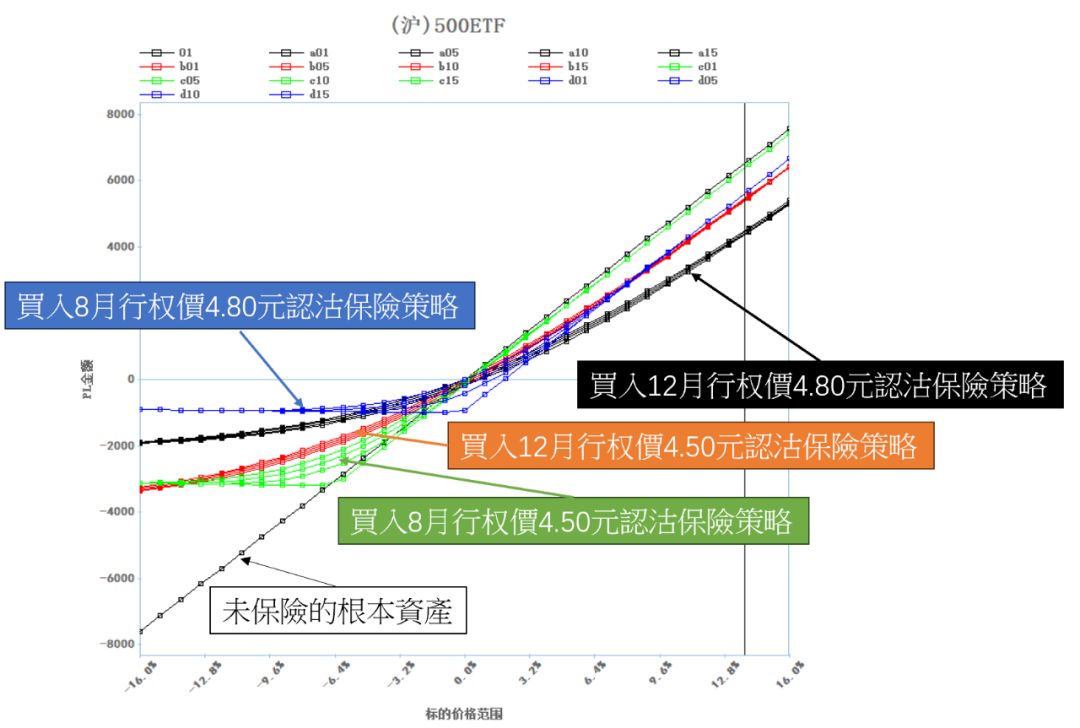

若买入更长时间的期权来看,如果我们买入今年12月份到期的认沽期权,由于涵盖的时间范围更大,行情可能下跌的区间也更大,故不管是平值或是虚值期权的避险效果会更加明显,但所需要的成本也可能更多。下图(图五)是持有根本资产与同时买入平值的认沽、买入虚值认沽与仅持有根本资产的未来损益图。为了防止下跌造成损失,你愿意付出多少代价?买入到期时间较长的认沽来看,虽然总体付出的权利金较高,但如果标的资产下跌的时间在最初的30天内,其保护效果还是不错的,袛是买入保险后,愈晚下跌其保护效果愈差。

图五:最终资产避险后结果,买入中证500ETF期权12月合约行权价4.80元认沽(蓝),买入12月合约行权价4,50元认沽(红)

买入较远月份的认沽来避险会比较好吗?

那么买入较远月份的认沽期权避险效果会比较好吗?我们先用图来看一下,看看在视觉上是否会让你觉得比较好。我们比较8月到期的最近月合约及5个月后到期的12月份合约,由于到期日期不一样,我们仅仅比较到8月到期时的损益情况,如下图(图六)所示:

时间:2024年8月6日,

中证500ETF:4.832元

虚值6.8%的行权价4.50元认沽期权

8月合约,15个交易日(21天日历日)

12月合约,93个交易日(140天日历日)

图六:买入中证500ETF行权价4.50元的认沽期权,未来15天直至8月合约到期

由于到期日不同,这两者的Delta及Gamma差距极大,买入8月合虚值的行权价4.50出的认沽期权其Delta极小,仅有-0.0582,故保护力极小,除非中证500ETF很快跌至4.50元附近,这时Gamma才会变大,持续影响到Delta到-0.5附近,对根本资产的保护力道才会加速变强。而12月份到期的行权价4.50元认沽期权合约,其Delta-0.2345,其保护力为8月份合约的4倍之多。

但这是虚值期权的Delta才会有如此巨大的差别,若8月及12月合约都买入平值4.80元的认沽期权,其Delta均在-0.5附近,其避险效果就不会感觉如此天差地远了(图七),你甚至可能会觉得近月合约成本更省,避险效果更好。但要留意是是,这仅仅是这15天的比较,若中证500ETF是下跌的,15天后要再买近月期权合约来避险,可能就是另外的价格了,贵或便宜全凭当时中证500ETF所在的价格及波动率而定。

图七:买入中证500ETF行权价4.50元的认沽期权,未来15天直至8月合约到期损益图

但究竟要看哪一个月份比较好,我们可以用前面的套利原理来看,到底有没有另一个期权明显优于另一个期权。假设我们认为买入8月份认沽期合约优于买入12月份的认沽期权合约,故我们:

买入8月份认沽期权合约,同时卖出12月份认沽期权合约

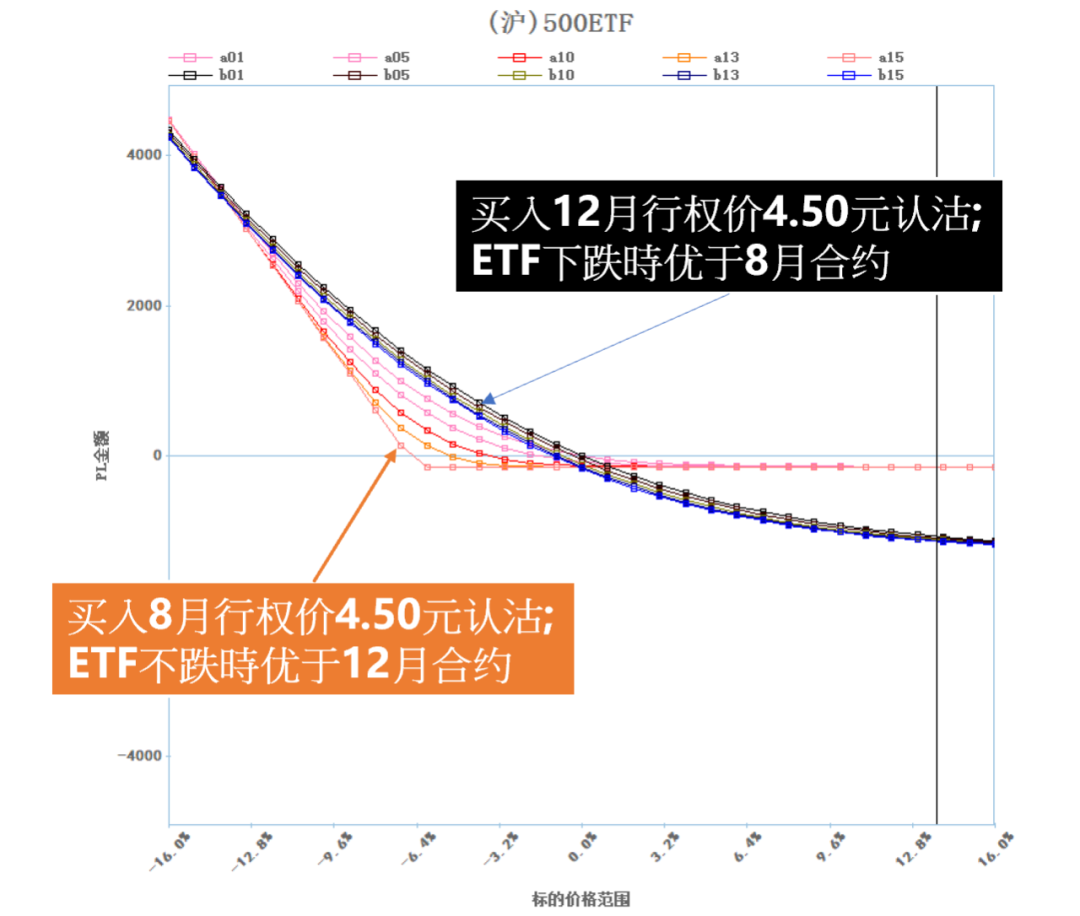

为了方便起见,我们将买入8月/卖出12月行权价4.50元的合约与买入8月/卖出12月行权价4.80元的合约放在同一个图中比较(图八)

图八:比较买8月卖12月认沽,行权价4.50元,及行权价4.80元的认沽期权

图八是不是非常的熟悉?妥妥的日历价差图。这也不是一个无风险套利的图型,如果投资人买入8月行权价4.80元的认沽合约同时卖出12月份行权价4.80元的认沽合约,则中证500ETF大涨或大涨是相对有利,而且愈早大涨或大涨愈有利,这代表着若是近期会发生大涨大跌,则使用买入8月份合约认沽期权来避险会相对有利;如果投资人买入8月行权价4.50元的认虚值沽期权同时卖出12月份行权价4.50元的虚值认沽期权,则隐含着中证500ETF上涨会相对有利,或是行情下跌超过15%才会相对有利,其余的走势均为买入12月的虚值认沽期权比买入8月份认沽期权合约有利,所以买哪一个月份的期权而言,谁比较有利是一个有条件的选择,虽然想买入期权来避险前提是风险有限而利润无限而不想选择的,但最终的结果仍要视投资人的需求而选择哪一个月份比较有利。

最后再来比较一下,买入不同月份但相同行权价的期权其避险后的资产未来损益图。

根据买权卖权平价理论:

持有标的ETF+买入认沽期权=买入认购期权

我们可以用下面的图来感受一下,当我们买入8月份行权价4.50元/4.80元认沽期权及买入12月份行权价4.50元/4.80元认沽期权避险后,其保险后与未保险的资产不同时间(未来15日)的资产价值走势图(图九)。到底哪一个才是你心中所满意的避险后走势图。

图九:买入不同月份及不同行权价认沽,保险后资产走势图

最后:

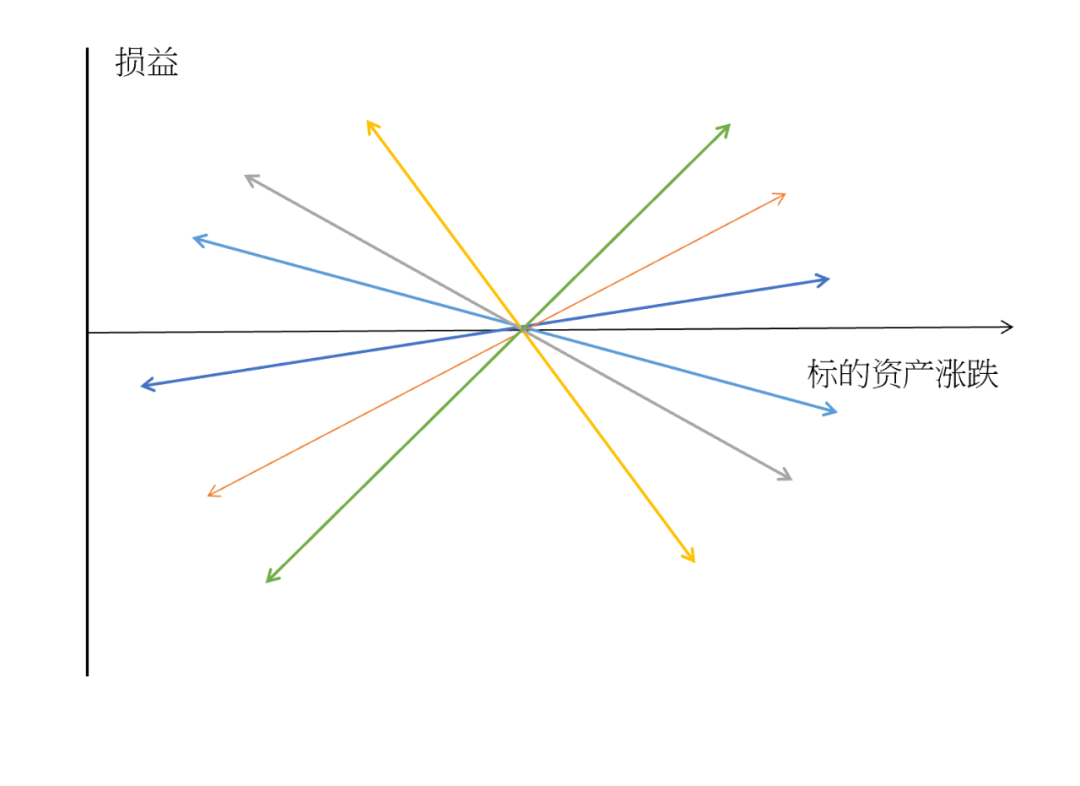

或许,这些都不是您所想要的最终盈亏损益图,但是透过不同月份,不同行权价及不同的避险比例(张数),我们所能得到更多不同型态风险报酬合理的盈亏结果(图十),仅有利润而没有任何风险或没有任何成本是不可能的,但您最终仍得决定,愿意用多少的成本去降低现有的风险,用多少的利润来减少现有的风险,这也是我们用期权来避险最根本的本质。

图十:使用不同行权价,不同份及不同比例,有达到不同的盈亏情况

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。