基于商品期限结构的最优展期策略

作者:量化投资与机器学习

题图:量化投资与机器学习微信公众号

作者:Mouakhar、Mathieu Roberge

正文

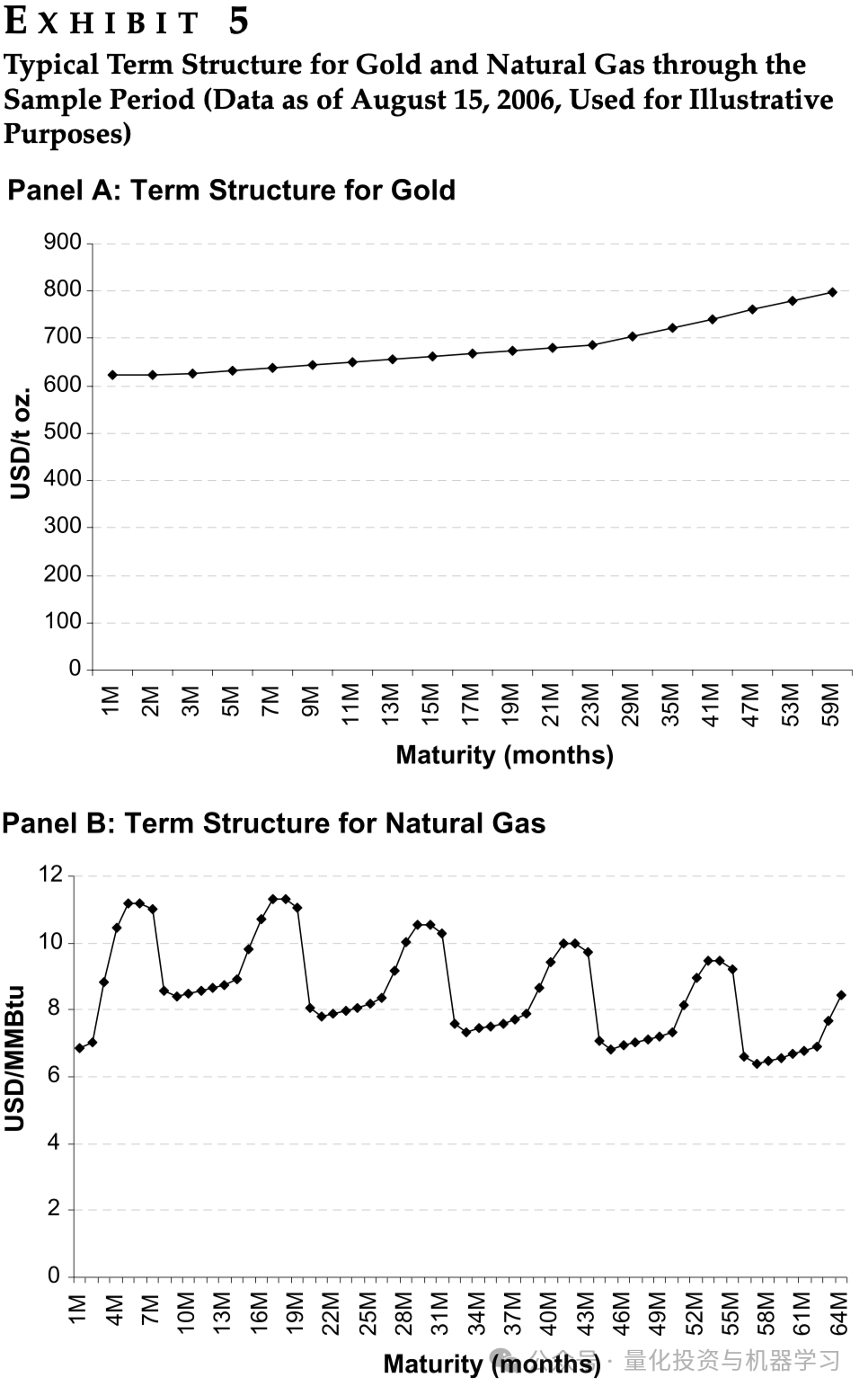

期货价格的期限结构是理解商品期货市场的关键因素之一。它描述了不同到期日的期货合约价格之间的关系。期限结构可以是正向的(contango),也可以是反向的(backwardation)。在正向市场中,期货价格随着到期日的延长而增加;而在反向市场中,期货价格随着到期日的延长而减少。

这种结构对于投资者来说至关重要,因为它直接影响到期货合约的展期收益,即当期货合约到期时,投资者需要通过卖出即将到期的合约并购买新的期货合约来维持其在市场中的头寸。

展期收益,无论是正还是负,都源于期货合约的到期性质。当期货合约到期时,投资者必须通过卖出即将到期的合约并购买稍后到期的新合约来进行展期。如果新购买的期货合约价格低于即将卖出的合约价格,则展期收益为正;反之,则为负。对于被动商品投资者来说,展期收益尤为重要,因为它即使在现货价格保持不变的情况下也能提供利润。

正常反向市场理论由凯恩斯提出,认为商品生产者倾向于通过卖出期货合约来对冲价格波动,从而将价格风险转移给对手方。对手方为了承担这种价格风险,会要求一定的回报,类似于保险费。这种回报体现为期货合约到期时的预期价格与期货合约设定价格之间的价格差异。然而,这一理论无法解释期货升水(contango)的期限结构。对冲压力假说扩展了正常反向市场理论,允许保险寻求者是生产者或消费者,并根据这两组之间的净对冲头寸来确定期限结构。

存储理论提供了另一种解释商品期货期限结构和展期收益的框架。在这个框架下,持有实物商品的投资者会承担利息和存储成本,但同时也会从持有库存中获得便利收益。与持有期货合约的投资者不同,实物商品的持有者能够确保供应安全,从而消除了缺货风险。如果便利收益高于利息和存储成本的总和,则意味着正的展期收益;反之,如果便利收益低于这些成本,展期收益则为负,对应于期货升水的期限结构。

优化展期策略的核心在于选择最佳的期货合约到期日以进行展期,这需要深入分析期货价格的期限结构。与传统的机械展期方法不同,优化策略建议考虑期限结构的曲率来决定购买或卖出哪个到期日的期货合约。为了实现这一目标,投资者需要计算连续两个期货合约之间的斜率,以此作为选择依据。

首先,斜率的计算公式如下:

斜率的正值表示升水(contango)市场结构,负值则表示反向市场(backwardation)。

在选择合约时,如果投资者打算建立多头仓位,应选择斜率最低的合约,因为这将最大化展期时的收益或最小化损失。相反,如果投资者打算建立空头仓位,则应选择斜率最高的合约,以期在展期时获得最大利润。

例如,如果某一特定商品在给定日期有三个可用的到期日,其价格分别为一月、二月和三月到期的合约价格分别为50美元、65美元和60美元,并且投资者需要在两个月或三个月到期的合约之间进行选择。如果两个月到期合约的斜率为15,而三个月到期合约的斜率为-5,则应选择三个月到期的合约建立多头仓位。如果一个月后不同到期日的价格保持不变,那么三个月到期的合约(届时将成为两个月到期的合约)将以65美元的价格售出,潜在收益为5美元。如果投资者在交易开始时购买了三个月到期的合约,他将以50美元的价格卖出,损失15美元。

此外,当两个或多个期货合约的斜率相同时,应选择最近到期日的合约进行交易。这种优化方法不仅适用于单一商品,还可以扩展到包含多种商品的投资组合中,以实现更好的风险分散和提高单位风险的回报。通过这种方法,投资者可以根据市场的具体条件和期限结构的形状,制定出更加精确和有利可图的展期策略。

实证分析

实证部分使用了Bloomberg数据,作者重建了从1994年1月到2006年4月每个月初可观察到的每种商品的期限结构。所涵盖的商品包括能源(原油、天然气、取暖油)、贵金属(黄金和白银)、工业金属(铝和铜)以及谷物(玉米、大豆和小麦)。这些商品代表了四个主要商品领域中最重要和最流动的部分,截至2007年1月,它们大约占据了S&P/GSCI商品指数的80%和道琼斯AIG商品指数的70%。

策略的目标是在每个月初确定持有期货合约的最佳到期日,并从上个月持有的合约滚动到新的期望到期日。为了确保可接受的流动性水平,将合约的最大可接受到期日设定为12个月。对于多头策略,还讨论了与大多数主要商品指数采用的标准最近合约方法相比,遵循这种策略所隐含的跟踪误差。通过这种方法,作者旨在最大化展期期货合约时的收益并最小化损失。

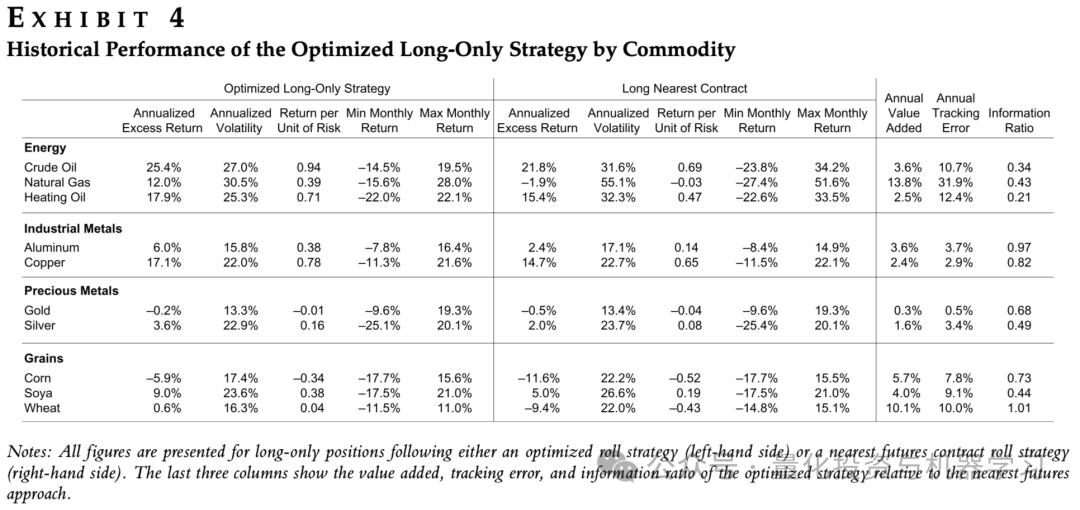

优化的多头策略通过选择最有利的到期日来最大化展期收益或最小化展期损失,与标准方法相比,在所有10种商品中都取得了更高的回报。年均回报差异为4.8%,这表明优化策略在提高年收益率方面的显著优势。

尽管所有商品的优化策略都优于标准策略,但它们的表现各有不同。例如,天然气的优化策略年增加值为13.8%,而黄金由于其曲线几乎呈直线且整个时期处于升水状态,优化策略的年增加值仅为0.3%。优化策略不仅提高了回报,还降低了回报的标准差,表明风险减少。此外,风险调整后的回报在所有情况下都有所提高,例如天然气从-0.03提高到0.39,小麦从-0.43提高到0.04。

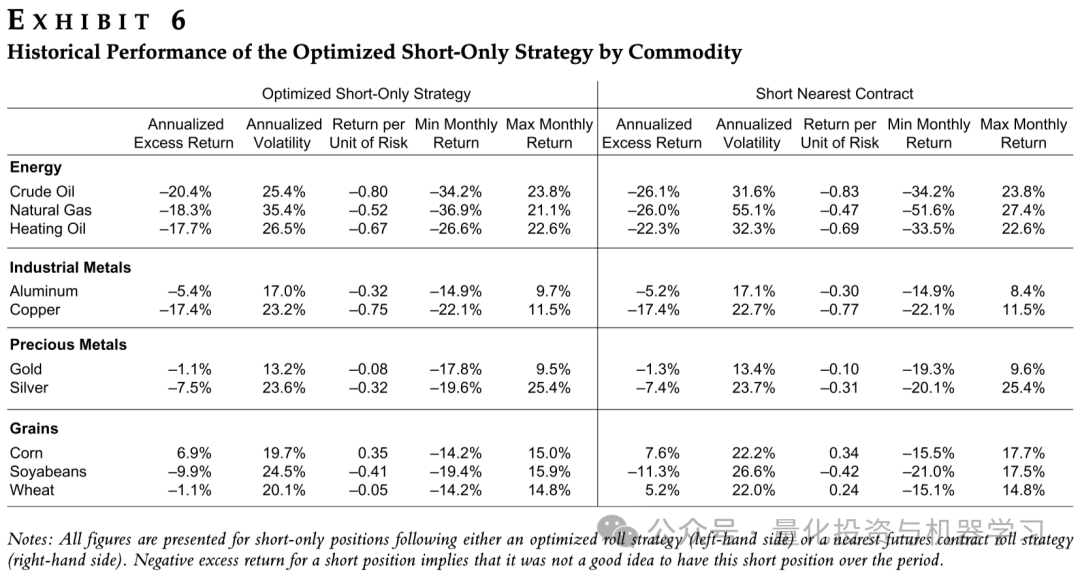

图表4展示了优化策略相对于标准策略在不同商品上的历史表现。它显示了优化滚动策略(左侧)与最近期货合约滚动策略(右侧)的对比,并突出了优化策略相对于标准方法的价值增加、跟踪误差和信息比率。优化的空头策略通过在升水市场中选择正确的合约来最大化收益或最小化损失。与标准空头策略相比,四种商品(原油、天然气、取暖油和大豆)的优化空头策略表现更佳。

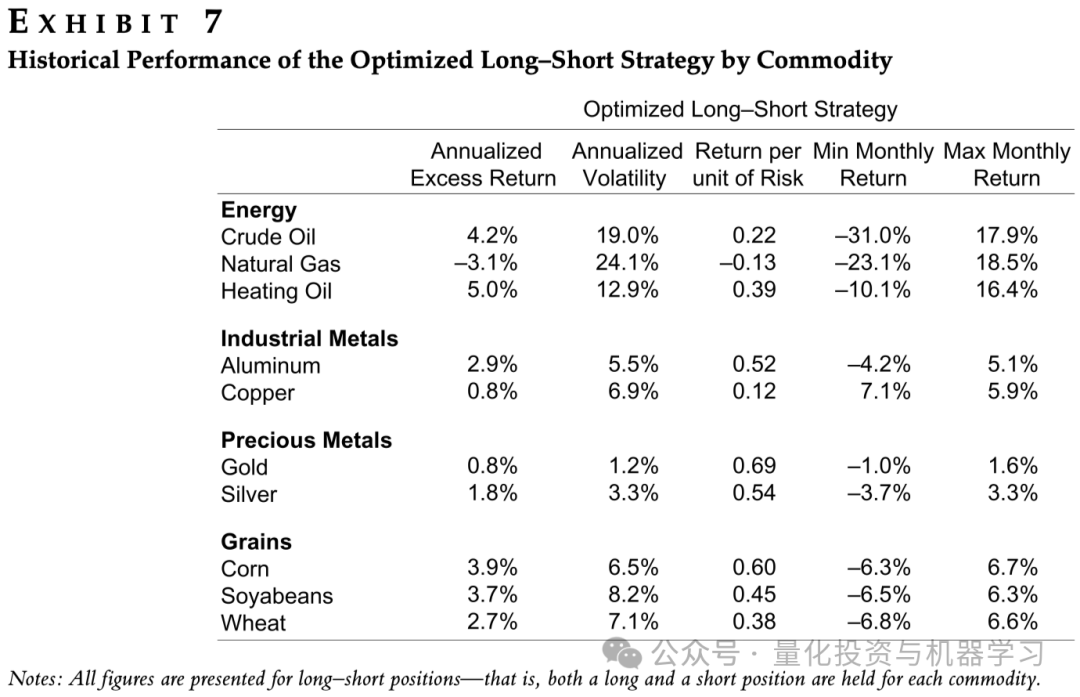

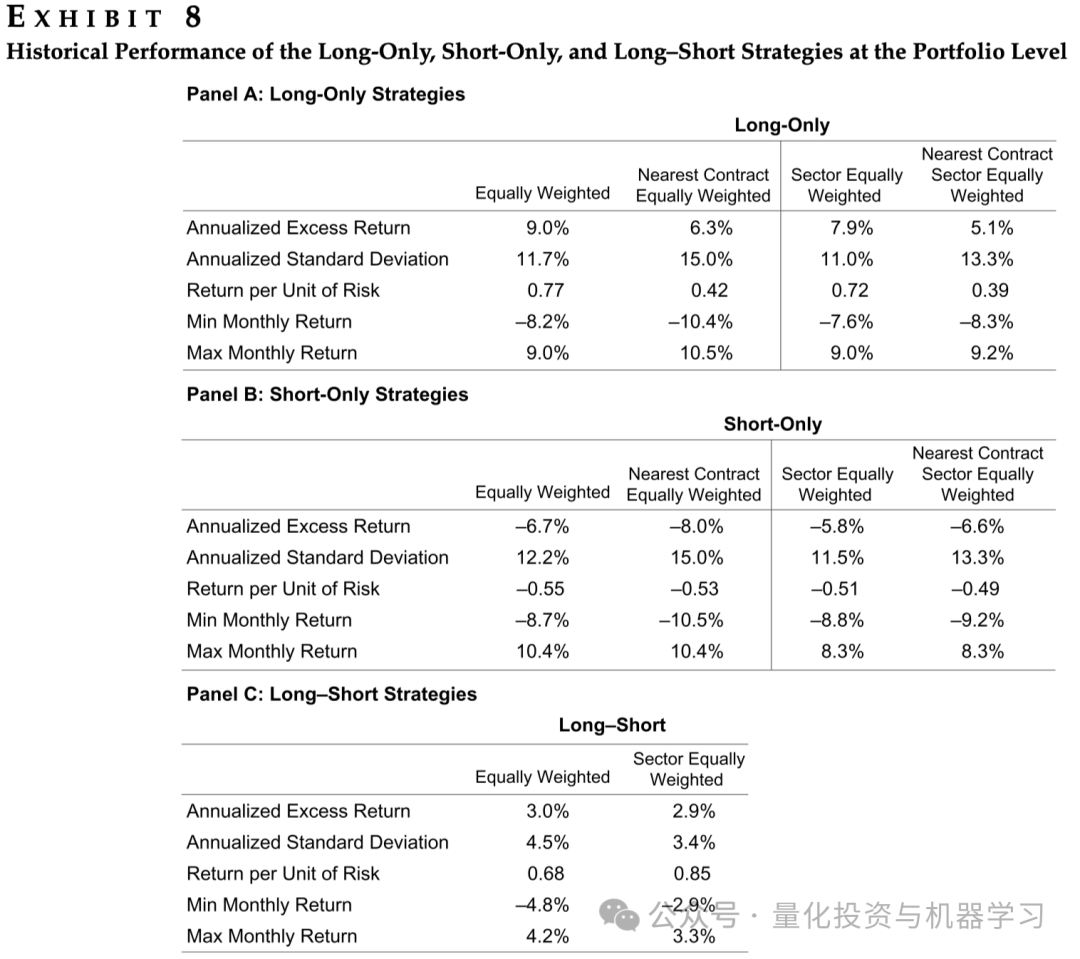

图表6比较了10种商品的优化和标准空头策略的表现。它揭示了优化策略在某些商品上能够显著提高回报,同时在风险方面通常比标准策略更稳定。多空策略结合了多头和空头策略,旨在在每种商品上同时持有长短期和空头头寸。这种策略通过识别每月每种商品的最佳到期日来进行优化。图表7展示了多空策略在商品上的表现,除了天然气外,所有商品的回报都是正的。这一结果显示了多空策略在风险管理和回报提升方面的潜力。由于不同商品期货合约的回报驱动因素不同,它们之间的相关性很低。因此,将结果放在投资组合的背景下进行考察是合理的。投资组合可以提供更好的分散化,降低风险,提高单位风险的回报。图表8展示了三种策略在投资组合层面的表现,包括等权重(EW)和按部门等权重(Sector-EW)两种不同的投资组合配置。

这些结果表明,通过投资组合分散化,可以显著降低波动性,并提高风险调整后的回报。尽管优化策略可能涉及流动性较低的合约,但近年来远期合约的流动性已经大大提高,使得优化策略的实施更加可行。

尽管商品指数旨在捕捉价格升值、抵押品回报和再平衡的收益,但标准的展期方法并未充分利用展期收益,甚至可能导致系统性损失。优化策略为商品指数提供者和投资者提供了一种改进的方法。

通过不同于大多数商品指数提供者通常遵循的标准方法来进行展期操作,可以提高回报。随着近年来对被动商品投资需求的激增,未来的研究可以进一步探讨这种需求如何影响本文提出的机会。

总结

本文深入探讨了商品期货投资中的展期收益,提出了一种优化展期策略,以提高被动投资者的回报。通过对历史数据的分析,文章指出传统的机械展期方法未能充分利用期货价格期限结构的曲率,导致在某些情况下可能产生系统性损失。作者展示了如何通过计算不同到期日期货合约之间的斜率来选择最佳的展期合约,从而在反向市场中最大化收益或在升水市场中最小化损失。研究结果表明,优化策略在所有考察的商品上均优于标准方法,平均年回报提高4.8%,同时降低了风险和提高了风险调整后的回报。此外,文章还讨论了在2008年市场动荡期间优化策略的表现,证明了其在极端市场条件下的有效性。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。