Tom推荐:可转债的投资机会

作者:Tom真不想你踩雷

题图:Tom真不想你踩雷微信公众号

大家知道我们向来是别人清仓我接盘,别人狂买我就卖的代表。

最近的热点是转债踩踏了,在我们看来大概率又到了赚钱的时候了。

本文聊聊可转债本轮的下跌原因,目前的市场现状,以及怎样去参与这次机会。

本轮下跌原因

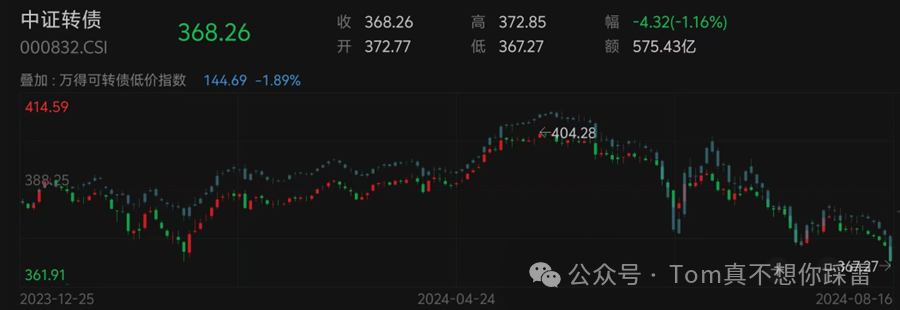

上图是中证转债指数与低价转债指数的走势图,可以看到这两个指数在5月中旬开始一路狂跌。期间发生了几件事情:

1、国九条出台后股票退市预期大幅增强,尤其是股价长期低于1元就要退市这一条,让市场对可转债对应的正股有很强的退市预期,加快了正股下跌。详情可以看我们之前写过的《“1元退市”导致的低价股死亡螺旋下跌》。

股票退市了是不是可转债就不还了呀?至少转债违约率要提高很多。很多人都这么觉得,开始有人逐步清掉转债持仓了。

2、5月17日,搜特转债宣布本息无法按时兑付,成为历史上第一只出现实质性违约的可转债。因市场早有预期,所以当时没有引起市场下跌,但搜特转债违约后一直没有受到监管处罚,后续引发了“转债违约没人管”的言论,这种言论不断传播加重了转债的抛压。

3、7月17日,广汇汽车因股价连续20个交易日不足1元被退市,广汇转债也跟随退市。广汇转债虽未违约,但作为1个月前还被评为AA+评级的优质转债,上市公司也是1000多亿营收的国内汽车销售龙头企业,还是引发了市场对于转债未来将会大量退市的担忧,转债继续下跌。

4、8月14日,蓝盾转债宣布本息无法按时兑付,该转债早已退市,市场虽也有违约预期,但也加重了“转债违约没人管”的言论发酵。

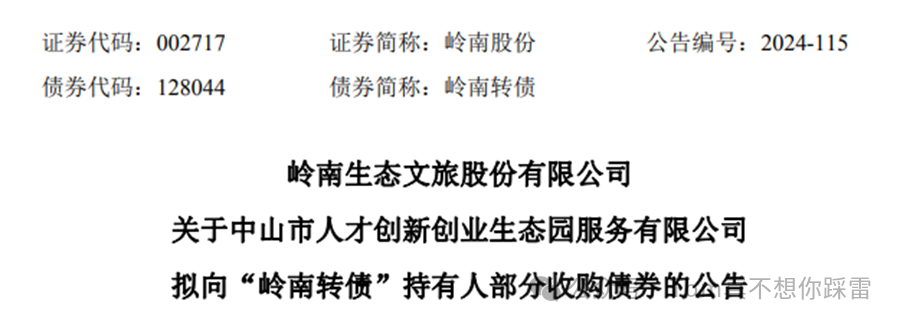

5、8月15日,中山市国资占股5%的岭南股份宣布转债本息无法按时兑付,由于其国有参股的性质在,市场开始有“第一只国企转债违约”的言论出现。岭南股份是不是国企先打个问号,不过这个话题很快要让某媒体炒起来了。

6、8月16日早,证券时报发布文章《时报观察丨国企可转债的刚兑信仰该放下了》,这篇文章写的非常诡异。市场对国企可转债本并没有刚兑信仰,不然岭南转债也不会曾经跌到50块钱的价格。

文章最后的结尾相当炸裂

“首例国企可转债违约的案例出现了,这是可转债市场的一小步,更是让市场之手发挥作用、让金融支持实体经济高质量发展的一大步。

”王军,公众号:证券时报

时报观察丨国企可转债的刚兑信仰该放下了

本来的欠债还钱天经地义,变成了国企违约是高质量发展。证券时报可是官媒啊,难道领导的意思是鼓励市场违约?

投资者果断用脚投票,可转债尤其是低价转债暴跌,一次人为大跌被制造出来。

本次下跌的更深层次原因

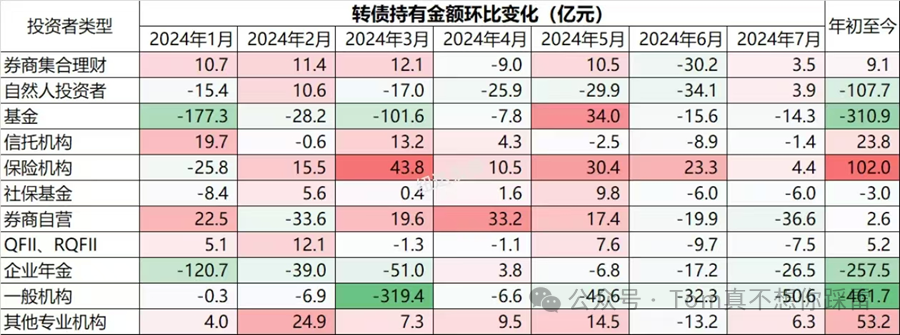

上面一系列事件看起来可转债已经被全市场抛弃了,可是这是真的吗?身体永远比嘴巴诚实,大家看看可转债的投资者结构变化大概能找到些端倪。我们从纽达投资合伙人朋友圈偷了一张他们统计的各类资金在转债持有金额上的变化。

大量卖出转债的是公募基金(310亿),一般机构(461亿),企业年金(257亿),自然人(107亿)。大量增持转债的是保险机构(102亿),其它专业机构(53亿)。

一般机构与自然人我们可以理解为非专业投资者,都在匆忙跑路,这个能理解,毕竟转债一路一跌,杀个跌很正常。

企业年金最重要的管理机构也是公募基金,公募基金的跑路能够代表专业机构的看空吗?这个就真不一定了,因为公募基金有个特点:特别怕踩雷!但凡有点风吹草动都先跑为敬。

为啥特别怕踩雷呢?因为一旦信用债踩雷意味着投资团队职业生涯的污点,各种考核评比垫底,有些机构碰到踩雷直接就可以办理离职了,踩雷还很容易引发公募基金赎回踩踏。(具体可以在知识星球看看之前讲过的南方双元与南方丰元踩踏的故事)

不想踩雷也简单,那就是一旦发现风险苗头马上卖出去,低价也无所谓。毕竟没暴雷之前低价卖掉就是亏点钱,投资只要分散对净值影响并不大,反正钱也不是自己的,崽卖爷田不心疼。

于是每次出现风险苗头,都会有一大堆基金经理甩货,甚至是不惜代价的砸盘。

这个问题在之前《带星球会员78天盈利50%的复盘》里面有详细讲过,有兴趣的朋友可以回看。

增持转债的是哪些资金呢?保险机构,其它专业投资者。

好像除了公募基金以外的专业机构都在增持可转债呀!但真的顶不住公募与散户的抛压。

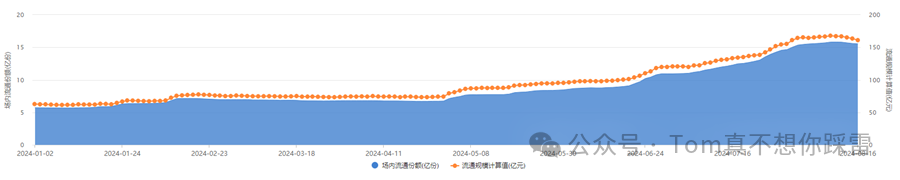

另外我们还看到一个细节,就是可转债ETF从今年年初的62亿被一路稳定申购到了161亿,扩容了100亿!

可转债ETF今年以来的规模走势

公募基金净卖出了310亿可转债,而可转债ETF这一只就增持了100亿,意味着其它公募基金净卖出了410亿可转债!

想想都觉得可怕,转债市场一共也就是8000亿的规模,公募净卖出了410亿,占比5%!带着年金、散户加起来1000多亿一起把市场一路砸下去。

这抛压太可怕了。

为何公募一直在卖可转债,可转债今年也一直在跌,可转债ETF却还逆势规模暴涨呢?

因为主动管理的公募由于怕踩雷等因素在卖转债,但可转债ETF是个被动管理的ETF,踩雷也没事呀!一直有人来借道抄底转债。

这些人一定不是追涨杀跌的人,因为转债一直在跌,他们一直在买。

不同身份的投资者,在本轮转债危机做出了完全相反的决策。

卖出者大部分为恐慌的散户与被动的主观公募,而买入者是其他专业机构与主动买入转债ETF的神秘力量。

虽然其他专业机构看到机会在加仓,只是奈何抛压太大,依然在跌。

对几个根本性问题的思考

1、领导真的会鼓励可转债违约吗?

这个我不信,自古欠债还钱,天经地义。证券时报那篇文章毫无“政治性”与“人民性”,作者王君2017年在证券时报担任见习记者,2019年网上才能查到其作为记者发布的文章,大概率是个政治性不够的年轻记者,还没有意识到问题的严重性。

如果按着他的逻辑,很容易写出下列文章:

花边时报头版文章指出,近日某购房者房贷到期违约,无法兑付本息,房贷必还的信仰被打破。购房者在面对房贷压力时,应理性评估自身的经济状况和偿还能力,而不是盲目坚持还贷,忽视实际风险。

继续执迷于某种信仰的刚性还贷,无疑让银行囿于过往的惰性思维奢望继续躺在刚兑暖房中“怡然自得”。首例房贷违约的案例出现了,这是房贷市场的一小步,更是让市场之手发挥作用、让金融支持实体经济高质量发展的一大步。

Tom瞎扯淡

证券时报可以没有“政治性”、“人民性”,但中山市政府就非常有“政治性”、“人民性”了。

证券时报发布该文章当晚,岭南股份发布公告,中山市人才创新创业生态园服务有限公司正在筹划连本带息收购部分“岭南转债”。

上市公司虽然还不上,但地方国企把债从散户手上买过来了。

2020年国企信用债危机爆发时,鹤总的话还历历在目,维护市场秩序才是官方应该去做的事情,至少不可能鼓励违约。

2、退市潮会导致转债大面积违约吗?

正股退市自然转债也要退市,退市后违约率可能会增加,但退市一定不等于违约。

正股退市后可转债从上市公司公开发行的债券变成了非上市公司公开发行的债券,这是一只公开发行的债券,如果不还公司仍然要进入债务重组、破产清算的阶段。如果过程中发现财务造假、虚假陈述,那就要准备接受证监会与公检法的联合办案了。

我知道很多人不怕证监会,可我真没见过哪个人不怕公检法的。

3、前两只转债违约没有受到处罚,是不是意味着违约成本是0?

第一只违约的可转债搜特转债到现在才3个月时间,你总得给监管部门点时间去查明问题吧。恒大2021年就违约了,也到了2024年才被证监会处罚财务造假。

处罚也要先查明真相,再掌握证据,走完流程。在现在这个“长牙带刺”的监管环境,你认为不还转债就可以逍遥法外了?

4、转债的违约率会很高吗?

如果没有大规模恶意逃废债,违约率不会很高。毕竟这都是上市公司,并且行业、区域不同。不像前几年的地产,都是一个行业的,统一面临了行业大幅下行的风险。也不像这两年暴雷的葱省定融,毕竟都是一个省的,要暴一起暴。

这些企业的经营情况相关性很低,违约率不会很高。

5、转债是超跌了吗?

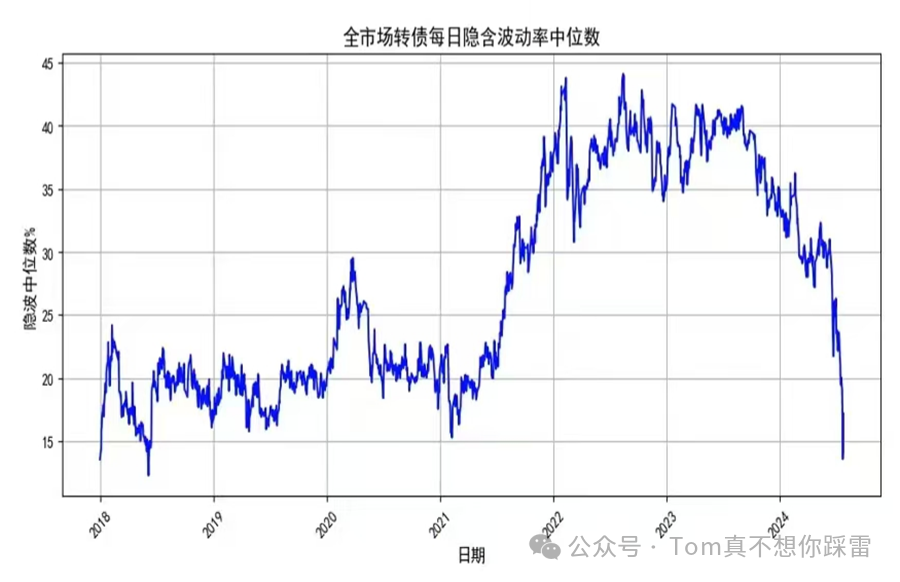

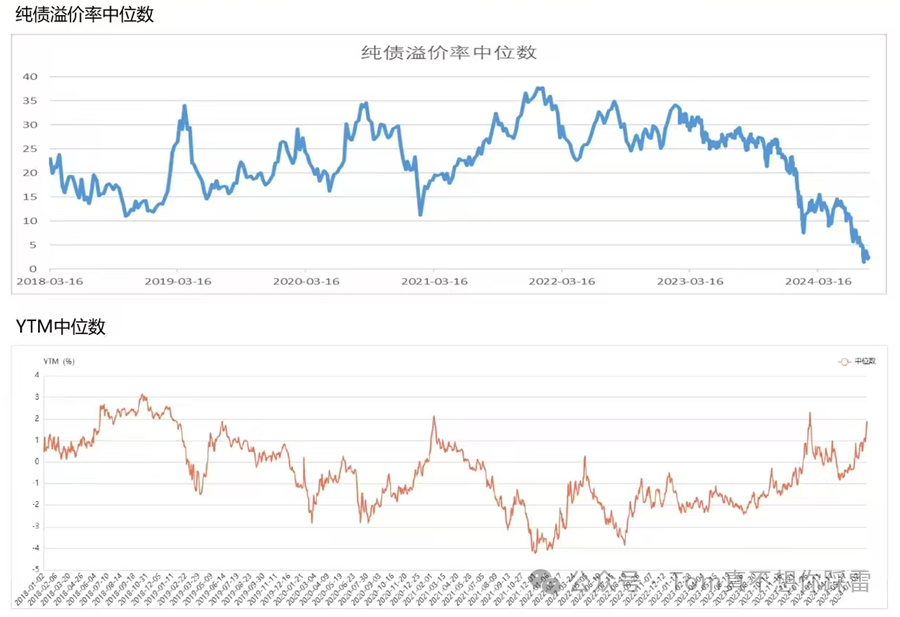

发几张图,提几个数据,大家就能感受到这波转债跌的有多么到位了。下面几张图是从百亿私募盈峰资本偷的。

转债隐含波动率中位数已经跌到了2018年。隐含波动率可以看做是转债低估还是高估的一个指标,从2021年转债估值水平一直在稳步提高,转债这个市场越来越拥挤。最近几个月一波跌回解放前,跌到了具有性价比的时候。

纯债溢价率跌到了历史极低水平。纯债溢价率的意思是转债如果不考虑他的转股价值,就把他当成一只债,溢价严不严重。emm...溢价已经归0了。

YTM的意思是转债就当成是一只债收取利息,能获得多少的年化收益率,这个中位数已经到达2%的水平了。

再说几个数字:

把持有至到期收益率为正的可转债拉出来,按市值加权买一遍,能获得3.86%的年化收益率,远高于目前纯债类产品能做出来的收益率。

紫金农商行的可转债紫银转债持有至到期的收益率是2.25%,而紫金农商行发的没有转股权的债券收益率却只有2.03%。为啥可转债送一个转股权,收益率还能比纯债高?

就因为他是转债,公募在卖,散户也在卖。

如此例子比比皆是。

左边债市资产荒嗷嗷待哺收益率不断下行,右边是转债收益率不断创新高。这TMD还是同一家公司发行的。

如果你想投债,去买转债吧,收益率比纯债还要高。

如果你想投股票,去买转债吧,股市再跌转债也跌不了多少了,股市涨了你照样跟着涨。

哪天大家明白转债也是债,钱还是要还的时候,价格也就涨起来了。

怎么参与这次机会

如果你受不了股市的波动了,可以把你股票仓位挪一部分到转债,多加了个安全性,未来上涨也不会踏空。

如果你股市仓位感觉还好,就把你的债券仓位挪一部分到转债,收益更高了,还能享受未来可能的股市上涨。

这波算是普跌,并没有看到性价比特别好的某个标的,所以没在星球喊话,直接到公众号来发文了。

上车姿势对大部分人来说直接去买ETF就行了,你看转债ETF增速那么快就知道聪明的资金都在往那跑。ETF管理费低流动性高没有道德风险。

如果你只是短期炒一波,那更不要考虑主动基金,直接ETF就可以了。

一来主动基金普遍流动性差,你要跑的时候可能跑不了。

二来你炒的是个β,短期可能主动基金刚好给你搞了个负超额。今年来一大票主动转债基金α都是个负数,要碰到这种情况多尴尬啊。。。

三来β如果确实上去了,人家还要收你carry。。。做出来的超额可能还没carry高。。。

如果你是觉得纯债这收益率太低实在看不下去了,想长期配置一部分转债资产,可以选个主动基金,找找长期超额稳定的。

结束,散会。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。