债券市场和债券基金,今年有哪些变化?

作者:晓东财道

题图:晓东财道微信公众号

债券市场——“资产荒”上奔跑的债牛

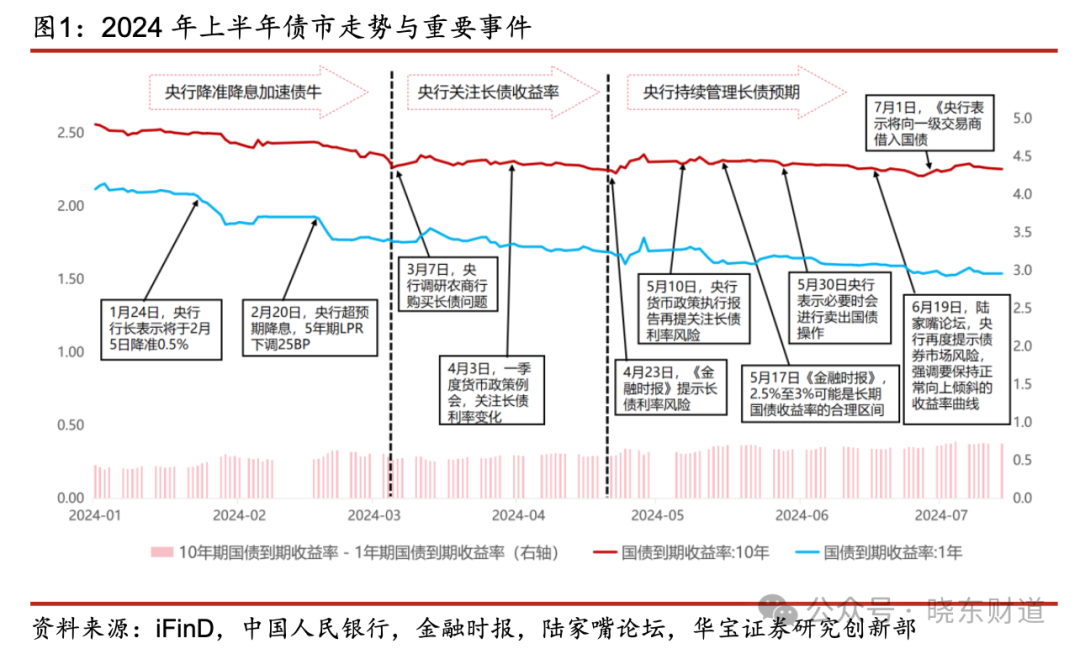

由于“资产荒”愈演愈烈,2024 年上半年国内债牛延续,并且可以分为三个阶段:

1)债牛延续。年初至 3 月 6 日,随着央行在 1-2 月先后降准降息,债券收益率加速下行;

2)央行关注长债收益率。3 月 7 日,由于长债收益率持续下行以及人民币汇率压力上升,央行 开始关注长债问题,但尚未引起市场充分重视,债市收益率仍在持续下滑;

3)央行警示长债风险,期限利差进一步走阔。4 月 23 日,央行通过《金融时报》提示长债利率 风险,释放更为强烈的干预信号,且后续通过向市场释放央行合意的长债收益率空间、央行会卖出国 债、新设向一级交易商借入国债的调控手段等方式持续警示市场,虽并未止住债牛势头,但长债收益 率波动风险加大、下行速度明显减缓。4 月 23 日至 7 月 15 日,国债收益率曲线趋于陡峭化,期限利 差持续走阔,10 年-1 年期国债收益率利差扩大了 16BP。

债牛延续的实质仍然是经济修复状况以及居民风险偏好的映射。在经济修复偏弱,居民风险偏好降低的背景下,安全资产供不应求导致“资产荒”。

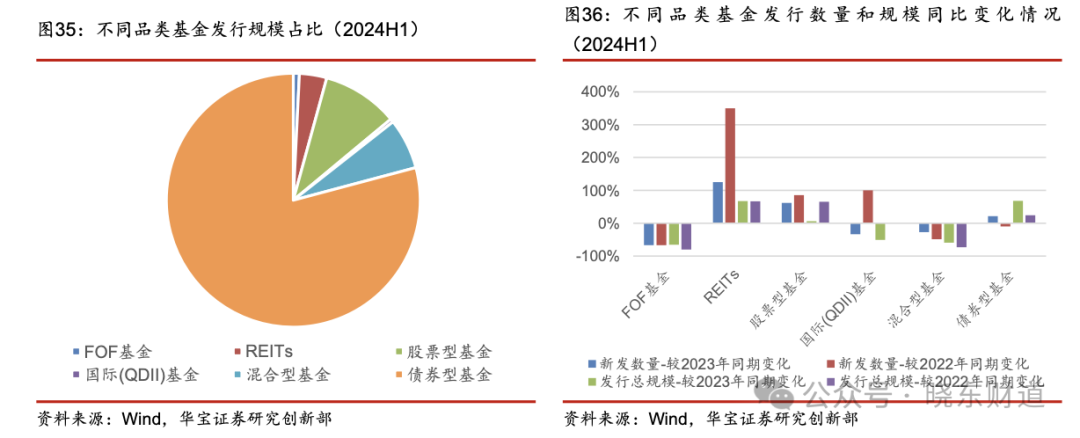

公募基金规模超 30 万亿,固收成结构亮点

2024 年上半年,公募基金市场新发基金 625 只(仅统计初始份额),发行总规模达 6783.64 亿元。 细分品类中,债券型基金仍是主力,占据了超 70%的发行规模,主要系被动指数型债券基金和中长期 纯债型基金贡献;

纯债基与低波固收+产品成资金避风港

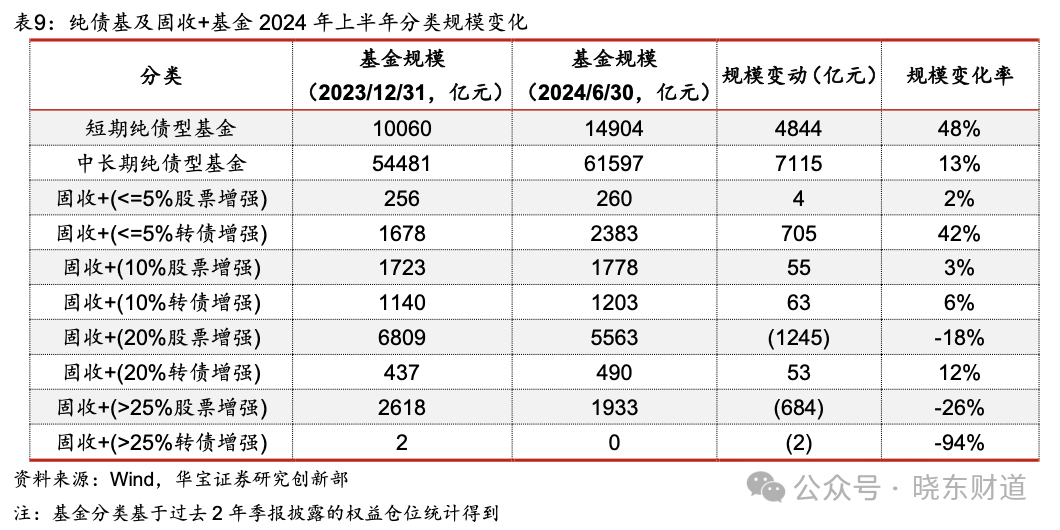

2024 年上半年,万得全 A 和中证转债分别收跌 8.01%和 0.07%,而各品类债券普遍上涨,中债 -综合财富(总值)指数收涨 3.76%,因此资金密集涌入债券型和低波固收+类产品中,规模迎来显著 的上涨,新发产品也频频触及 80 亿元的募集上限。

具体来看,在基金规模方面,2024 年上半年中长期纯债型、短期纯债型和混合债券型一级基金 都增长了超过千亿的规模。整体来看,在纯债型基金中不论主动型还是被动型,长久期的债基均获得 了更多的资金流入,而在固收+基金中,低波动的产品相对更受偏好,其中 5%权益中枢的固收+产品 获得了最多的资金流入,10%权益中枢的固收+产品规模略有增长,而 20%权益中枢的固收+产品资金显著流出。这种特征一方面受到股债基础市场行情的影响,另一方面也是投资者风险偏好以及对未 来权益、债券市场观点的体现。

在新发基金方面,债券型基金不论在规模还是数量上都居于前列,总计发行 204 只,平均发行规 模为 27 亿元,中长期纯债型基金、混合债券型二级基金和被动指数型债券基金均获得投资者的偏好。 具体来看,发行规模达到 80 亿元上限的产品中纯债型基金占绝对多数,其中有较多的利率债型产品 是用于满足商业银行应对新规下的资本占用率要求。除此之外,有三只跟踪中债-绿色普惠主题金融 债券优选财富(总值)指数的被动指数型债券产品也基本达到了 80 亿元的募集上限。在含权债基部分, 募集规模达 60 亿元以上的基金共有 4 只,分别为泰康稳健双利(红利低估值策略固收+)、安信长鑫 增强 A(低波量化增强固收+)、永赢悦享 A(红利低波固收+)、东方红汇享 A,这些产品大多带有 “低波”、“红利”等关键词,反映了投资者较低的风险偏好。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。