分红接近尾声,各主力合约悉数贴水【股指分红监控】

作者:量化藏经阁

题图:量化藏经阁微信公众号

报 告 摘 要

一、成分股分红进度

截至2024年8月14日:

- 上证50指数中,有2家公司处于预案阶段,1家公司处于决案阶段,2家公司进入实施阶段,43家公司已分红,2家公司不分红;

- 沪深300指数中,有10家公司处于预案阶段,4家公司处于决案阶段,10家公司进入实施阶段,260家公司已分红,16家公司不分红;

- 中证500指数中,有6家公司处于预案阶段,6家公司处于决案阶段,11家公司进入实施阶段,413家公司已分红,64家公司不分红;

- 中证1000指数中,有26家公司处于预案阶段,7家公司处于决案阶段,10家公司进入实施阶段,756家公司已分红,201家公司不分红。

二、行业成分股股息率比较

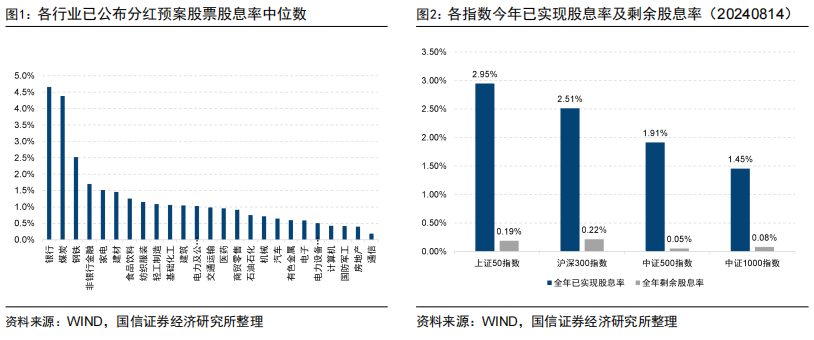

- 我们对当前已披露分红预案的个股股息率进行了统计,其中,银行、煤炭和钢铁行业的股息率排名前三。

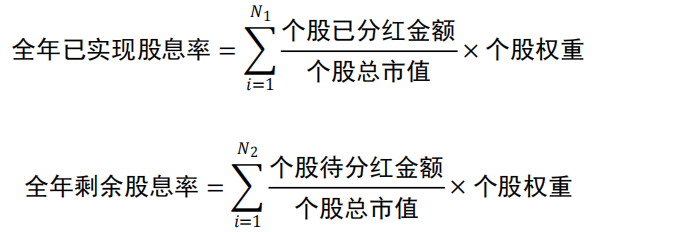

三、已实现及剩余股息率

截至2024年8月14日:

- 上证50指数已实现股息率为2.95%,剩余股息率0.19%;

- 沪深300指数已实现股息率为2.51%,剩余股息率0.22%;

- 中证500指数已实现股息率为1.91%,剩余股息率0.05%;

- 中证1000指数已实现股息率为1.45%,剩余股息率0.08%。

四、股指期货升贴水情况跟踪

截至2024年8月14日,IH主力合约年化贴水8.47%,IF主力合约年化贴水17.54%,IC主力合约年化贴水46.89%,IM主力合约年化贴水27.32%。

在以机构投资者参与为主的股指期货交易市场中,期货合约的升贴水幅度在一定程度上反映了机构投资者的市场情绪与风险偏好。然而在价格指数的编制过程中,成分股分红除息将会导致指数点位的自然滑落,因此在计算股指期货升贴水幅度时,必须将指数成分分红带来的影响考虑在内。

在我们2021年4月15日发布的专题报告《股指分红点位测算方法全解析》中,针对股指分红点位测算的各个部分进行了精细化处理,并对股指分红点位测算准确度进行了介绍。从本周开始,我们将对股指期货的升贴水水平进行定期跟踪,在扣除分红影响后,对股指期货每日基差、主力合约升贴水走势、不同合约的基差期限结构及当前基差在历史分位点水平等方面进行跟踪,以供投资者参考。

一、股指期货升贴水情况跟踪

表1展示了基于2024年8月14日收盘后的数据测算得到的指数分红点位,其中:

- 上证50指数中,有2家公司处于预案阶段,1家公司处于决案阶段,2家公司进入实施阶段,43家公司已分红,2家公司不分红;

- 沪深300指数中,有10家公司处于预案阶段,4家公司处于决案阶段,10家公司进入实施阶段,260家公司已分红,16家公司不分红;

- 中证500指数中,有6家公司处于预案阶段,6家公司处于决案阶段,11家公司进入实施阶段,413家公司已分红,64家公司不分红;

- 中证1000指数中,有26家公司处于预案阶段,7家公司处于决案阶段,10家公司进入实施阶段,756家公司已分红,201家公司不分红。

我们对当前已披露分红预案的个股当前股息率(预案分红金额/当前总市值)进行了统计,图1展示了各行业已公布分红预案的股票股息率中位数。总体来看,银行、煤炭和钢铁行业的股息率排名前三。

图2展示了各指数2024年以来已实现股息率及全年剩余股息率,其中已实现股息率与剩余股息率的计算方法如下:

其中,N1和N2分别表示指数成分股中今年已现金分红的公司数量和尚未现金分红的公司数量。截至2024年8月14日,上证50指数已实现股息率为2.95%,剩余股息率0.19%;沪深300指数已实现股息率为2.51%,剩余股息率0.22%;中证500指数已实现股息率为1.91%,剩余股息率0.05%;中证1000指数已实现股息率为1.45%,剩余股息率0.08%。

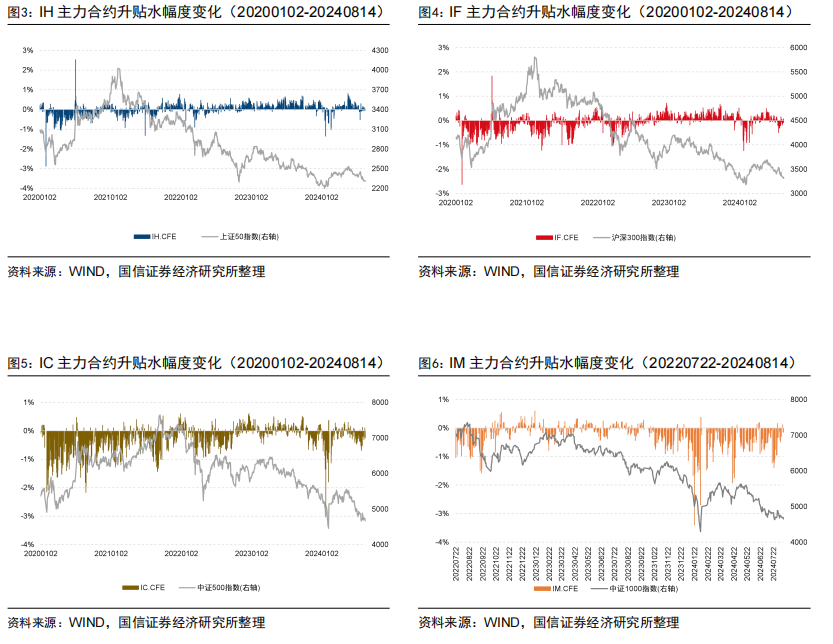

图3-图6展示了2020年以来各股指期货主力合约升贴水幅度变化时序图。

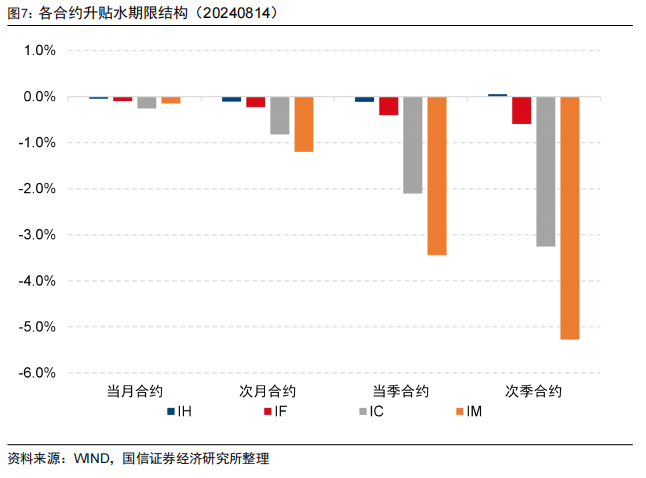

图7展示了各合约升贴水期限结构,总体来看随着标的指数覆盖的市值区间变小,股指期货的贴水幅度越深。

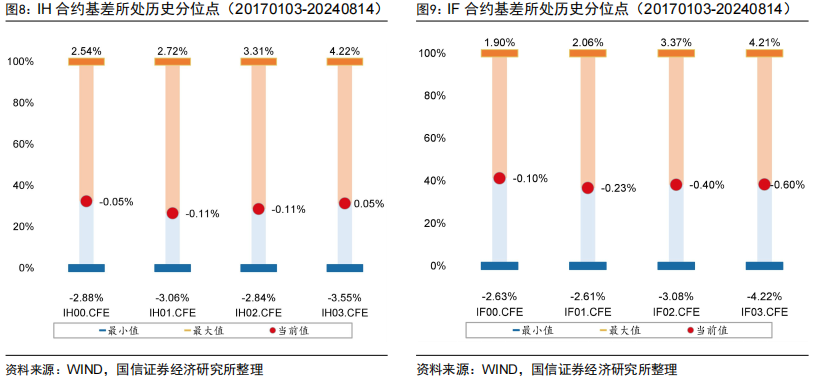

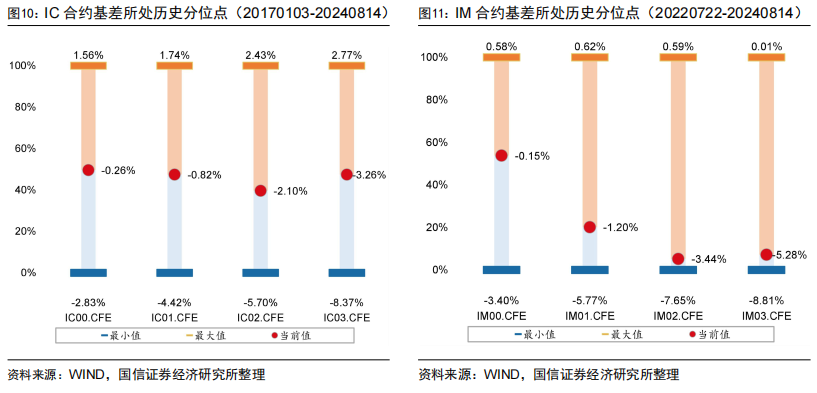

图8至图11分别展示了各合约升贴水期限结构及其所处历史分位点情况,若合约所处历史分位点越高,说明该合约升水幅度越高,期货合约价格高于对应指数的价格。由图中可以看到当前IH主力合约在历史32%分位点左右,IF主力合约处于历史41%水平,IC主力合约处于历史50%水平,IM主力合约处于历史54%水平。

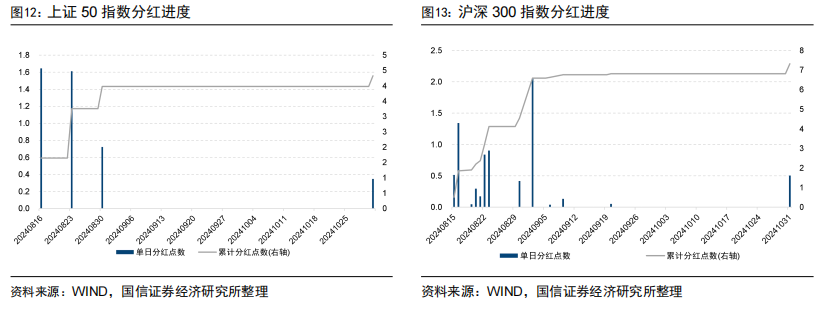

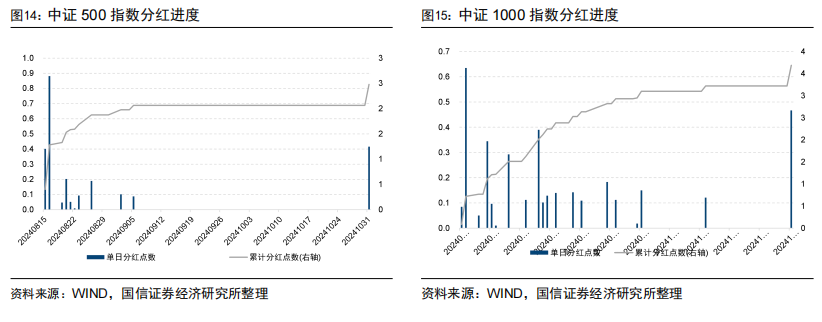

为了更加详细地展示各指数的分红进度,图12-图15分别展示了上证50指数、沪深300指数、中证500指数和中证1000指数的预测分红进度,可以看到成分股分红基本分布在8月。

二、指数分红测算方法简介

在指数编制过程中,通常有价格指数和全收益指数两种,二者的主要区别在于对成分股分红除息的不同处理。对于价格指数而言,成分股分红将会导致指数点位自然滑落,而全收益指数则会将分红进行再投资。对于A股股指期货合约而言,其跟踪的是价格指数,因此对指数成分股所蕴含的分红点位进行估计对于准确估计股指期货合约的升贴水情况至关重要。

我们在2021年4月15日发布的专题报告《股指分红点位测算方法全解析》中,针对股指分红点位测算的各个部分进行了精细化处理,并对股指分红点位测算准确度进行了分析。本小节,我们将对指数分红点位的测算方法进行简要回顾,有关测算的具体细节,可以参见专题报告。

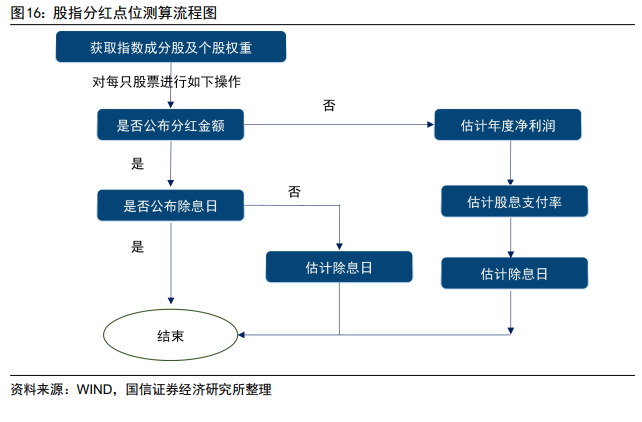

图16展示了股指分红点位测算流程图,在获取指数成分股及其个股权重后,我们即可对每只成分股进行如下操作:

- 判断公司是否公布分红金额,若已公布分红金额,则继续判断其是否公布除息日。若已公布除息日,则将分红金额与除息日数据保存下来,否则对其除息日进行估计;

- 若公司尚未公布分红金额,则需对其分红金额进行估计。对分红金额的估计可进一步分为对净利润的估计和对股息支付率的估计两步,之后再对其除息日进行估计。

由以上可以看到,在股指分红点位测算的过程中,需要用到如下几个核心指标:成分股权重、成分股分红金额、成分股总市值、指数收盘价,其中总市值、指数收盘价等信息可以直接获取到准确数据,而成分股权重、分红金额则需要进行进一步估计。

2.1成分股权重:从非精确估算到精确获取

一般来讲,目前主流数据提供商仅提供月末时点的指数成分股权重数据。然而在指数运行过程中,由于个股权重随着其涨跌等原因不断变化,因此为了更为精细地刻画个股分红对指数的影响,我们需要对成分股权重进行修正。

但是,当指数成分股发生调整,或者指数成分股存在解禁、配股等行为时,根据估算得到的方法可能存在偏差。为了避免上述问题的影响,更加准确地获取指数成分股日度权重,本文我们采用中证指数公司每日披露的日度收盘权重数据,保证每日个股权重的准确性。

2.2净利润预测:基于历史净利润分布的动态预测法

在获取了指数成分股及其权重数据后,接下来即需对其分红金额进行测算。如果上市公司在其年报或利润分配方案中披露了当年分红金额,那么我们就直接以其披露的结果为准,否则就需要对其分红金额进行估计。由于分红金额可以表示为净利润与股息支付率的乘积,因此我们可以将对分红金额的估计转化为对个股净利润与股息支付率的估计。

分红金额=净利润×股息支付率

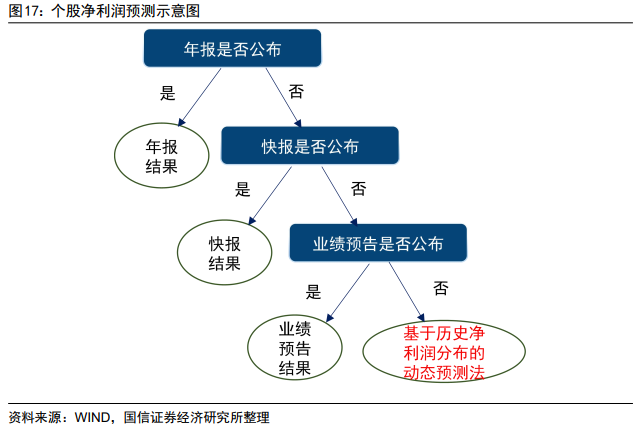

在计算个股的年度净利润数据时,若该公司已公布年报、快报或业绩预告数据,那么我们直接采用已公布的归母净利润数据作为其年度利润数据,其中业绩预告数据取上下限均值进行代替。若公司尚未披露相关报告,那么需要对其年度利润进行估计。

本文基于历史净利润分布进行动态预测:首先根据上市公司的季度盈利分布情况将其分为盈利分布稳定和盈利分布不稳定两类。然后,对于盈利分布稳定的公司可按照其历史盈利分布规律进行预测;对于盈利分布不稳定的公司,使用其上年同期盈利作为预测值,具体流程图如图17所示。

2.3股息支付率预测:采用历史股息率代替

在完成对上市公司年度净利润的预测后,接下来即需对公司股息支付率进行估计。我们观察到,对于一些经营活动较为稳定的企业来说,其历年股息支付率相对较为固定,这为我们采用历史数据平均作为本年股息支付率的估计值提供了较好的基础。我们采用如下方式对公司股息支付率进行预测:

- 若公司去年分红,则以去年股息支付率作为今年股息支付率的预测值;

- 若公司去年不分红,则以最近3年股息支付率平均作为今年股息支付率的预测值。

- 若公司过去从未分红,则默认今年不分红;

- 当预期股息支付率大于100%时,将股息支付率进行截尾处理。

2.4除息日预测:基于历史间隔天数稳定性的线性外推法

在对公司的分红金额、年度利润、股息支付率进行了估计后,我们还需对公司的除息日进行预测。我们可以按照如下步骤,对上市公司的分红除息日进行预测,其示意图如图18所示:

- (1)若公司已公布分红除息日,则以公布值作为最终的分红日期,否则进行下一步判断;

- (2)判断公司是否已公布分红预案,若尚未公布分红预案,则判断其去年或者前年是否分红,若去年进行了分红,则以去年分红日期作为今年分红日期的估计。若去年未分红,则以前年分红日期作为今年分红日期的估计。需要注意的是,我们还需判断采用历史分红日期是否合理。假如采用历史分红日期在当前时刻之前或距离当前时间太短(不足10天)或者在今年股东大会召开日之前,则说明直接采用历史分红日期并不具备参考意义,我们采用(4)中的默认日期作为其今年分红日。

- (3)若公司已公布分红预案,则判断其当前所处分红阶段为预案阶段还是决案阶段。若当前公司处于预案阶段,则判断过去三年中该公司从预案公告日到除息日之间的间隔天数是否具有稳定性。若是,则采用该间隔天数平均与今年预案公告日进行线性外推;若不是,则采用历史分红日期判断;若当前公司处于决案阶段,则判断过去三年中该公司从股东大会公告日到除息日之间的间隔天数是否具有稳定性。若是,则采用该间隔天数平均与今年股东大会公告日进行线性外推;若不是,则采用历史分红日期判断。

- (4)由前述分析可知,将近90%公司会在7月底之前进行分红,且97%的上市公司在除息日之前的10天会公布其具体除息日。因此,若预测日距离7月21日之前,我们将默认日期设置为7月31日;若预测日在7月22日-8月21日之前,我们将默认日期设置为8月31日;否则,我们将默认日期设置为9月30日。

- (5)若公司过去两年并未分红,则我们采用默认日期作为其今年分红日。

三、股指分红点位测算准确度

我们对股指分红点位测算的准确度进行分析。我们从每年10月1日开始对次年全年分红情况进行测算,因此我们可以观察不同时间点上对股指分红点位测算的准确度情况。

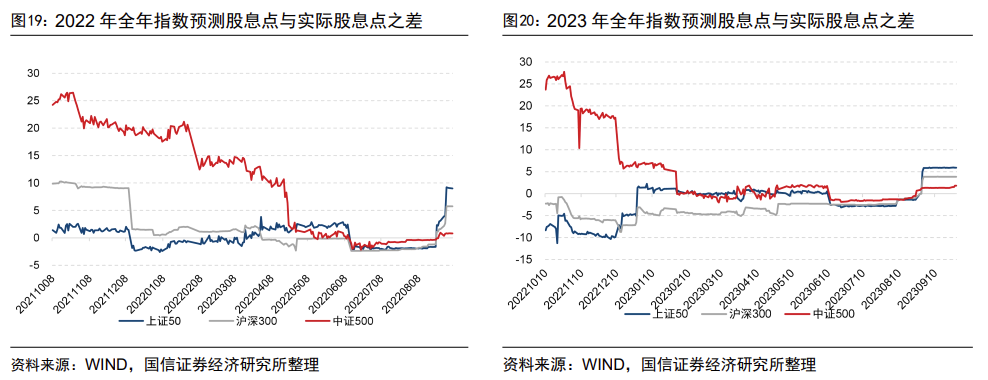

图19和图20分别展示了2022年及2023年对上证50指数、沪深300指数及中证500指数的全年预测股息点与实际股息点之间的差额,其中实际股息点以当年全年对应的股息点指数作为替代。可以看到,模型对于上证50指数和沪深300指数全年的预测准确度较高,误差基本在5个点左右,对于中证500指数的预测误差稍大,也基本稳定在10个点左右。

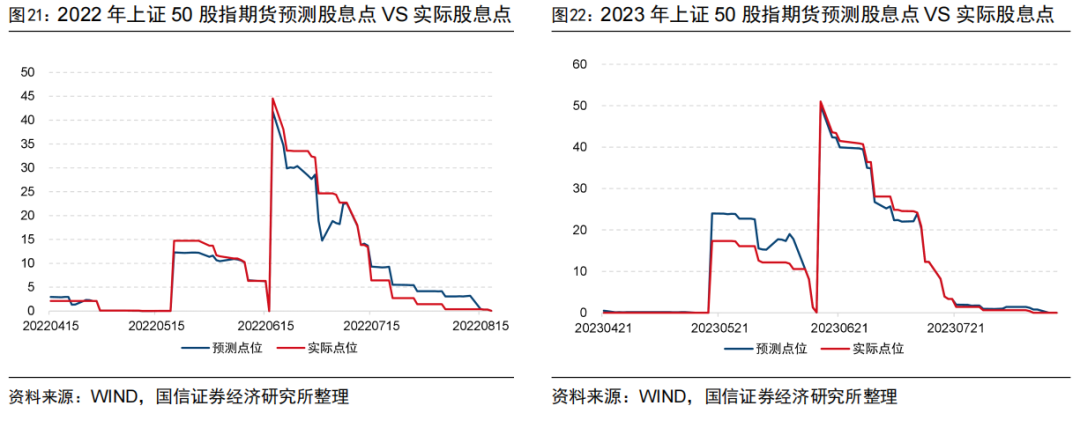

下面,我们对具体的股指期货预测股息点与实际股息点之间的偏离进行检验。图21-图26分别展示了2022年及2023年上证50、沪深300及中证500股指期货当月主力合约的预测股息点与实际股息点,其中期货合约的实际股息点我们以当前时间到期货合约到期日之间对应的股息点指数作为代替。

可以看到,我们的测算模型对于三类合约都具有较好的预测准确性,其中上证50和沪深300股指期货的预测效果最好,中证500股指期货的偏离度稍大。

注:本文选自国信证券于2024年8月15日发布的研究报告《分红接近尾声,各主力合约悉数贴水》

分析师:张欣慰 S0980520060001

分析师:张 宇 S0980520080004

风险提示:市场环境变动风险,公司分红方案变动风险。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。