4987亿!这是多少年都没出现过的“成交量”?……

作者:力的期权工作室

题图:力的期权工作室微信公众号

无量!4987亿,全市场继续缩量……

我记得,上一次全市场的成交额缩到5000亿以下,还是在2020年的端午节之前,当时在2020.5.25那一天,两市出现了4851亿的极致地量(当时的总市值在60万亿出头一点),自那以后,两市的量能就再也没有跌破过5000亿的水平……

无量!代表什么?

往好的说,代表整个市场跌到目前这个份上,还没有引起像今年1月末2月初那样大面积的流动性风险,可如果往不好的说,就是到现在为止,还迟迟看不到像样的买盘流入。

从近一周的数据看,除了“神秘资金”以外,其他主力资金还处在暂时的净流出的状态。

先是北向资金,近五个交易日内四天出现净流出,累计净流出再超100亿,如果去看近一个月的时间窗口,北向在日级别的净流出概率高达70%,累计净流出幅度超过350亿,而如果去看今年5.24之后的情况,则北向只有两周出现净流入,近九周的时间里有八周以净流出告终,累计净流出超900亿,年内的累计值已经转为净流出。

再来看融资盘,近一周的融资盘净流出了73.51亿,近八周的时间里有七周以净流出告终,累计净流出同样超过800亿,“融资买入额/两市成交额”也又一次回到了8%以下,成为了另一股显性的净流出力量。对于后续的融资盘,还是可以关注的一件事情,那就是如果大盘继续往下,会不会触发一部分融资盘的强平,至于如何判断这种强平已经开始,可以关注每日的融资净卖出额,如果滚动五天的累计净卖出额超过了300亿,则要小心融资余额较高的标的出现快速杀跌(强平盘的涌出)。

无量!为什么?

万事皆有因。市场量能迟迟不起来的核心原因,或许还是因为“赚钱效应”四个字。从操作的角度,今年比去年的难度更大,年初至今,已有超过50%的个股跌破了2.5的低点,有80%以上的权益基金都在亏钱,很多人因为实在看不到赚钱效应而选择暂时离场。

试想一下,一个普通的个人,他会买四大行和三大运营商吗?他会买两桶油和长江电力吗?不会!因为大部分散户的交易都是围绕着成长和概念展开的,那普通散户不会,基金经理会吗?可以说,大多数主动基金经理也不会,因为在他们的骨子里,都是追逐成长风格的,这与他们的考核方式有很大的关系,他们的KPI大多是相对排名,他们更害怕的是踏空,害怕的是万一成长风格起来的时候,“我”比别人赚的少,所以近些年,不少主动权益的基金仍然高仓位的抱着大量成长股。

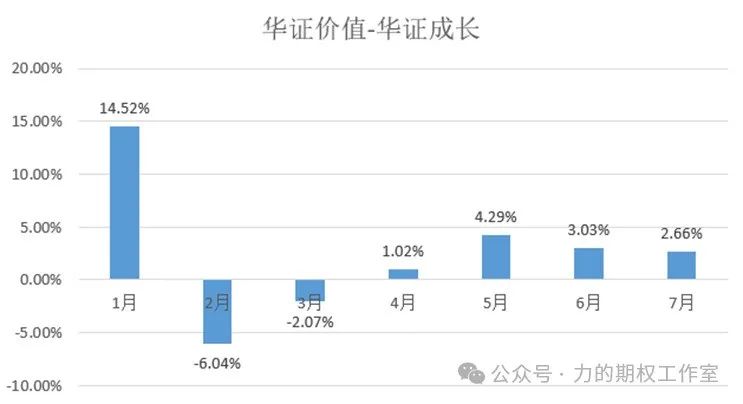

然而偏偏,在近三年的时间里,成长风格一年不如一年。我们可以看一组数据,今年以来(截至7月末),华证价值指数的YTD收益率为5.60%,华证成长指数的YTD收益率为-12.80%,价值指数与成长指数的收益率差距高达近20%,如果进一步去回顾近12个月的数据,你会发现,价值指数跑赢成长指数的概率也高达71.42%,成长风格只有在今年2-3月流动性危机后回流的月份里才能跑赢价值风格。

图:今年前7个月,华证价值相对华证成长的alpha分布

数据来源:Wind,力的期权工作室整理

这其实就是为什么近几年很多人的资产曲线总是往右下角的原因,为什么大多数主动权益基金这些年亏损的原因……

同样在这种无量的环境下,还出现了另一种“奇观”!就是跟着财报选股,竟然比跟着研报选股要好……关于这一点,我们可以从量化因子的角度,跟踪几个常见的因子。可以发现,近一年的时间里,表现相对好的是季度市净率因子(你可以简单理解为pb越低的股票超额收益越大),表现相对差的是分析师预期因子(你可以简单理解为研报里预期增速高的股票超额收益反而不大),这就说明仅仅靠财报所获得的超额收益竟然胜过了研报,越接近现实的投资反而越赚钱,这在过去很多年是不可想象的,因为大家都嫌弃财报数据的滞后……

任何现象的背后都有原因,一种风格的形成,背后反映的就是资金的定价逻辑。过去主动多头对研报数据的极致挖掘,是因为过去在一个强宏观、高增速的阶段,现实相对比较扎实,在这个阶段里,作为与行业接触最紧密的卖方分析师,他们的预期就成为了一个重要的信息来源,于是入市资金愿意不断透支未来的定价,不仅要看增速,还要看分析师的预测增速,预测增速的增速,生怕别人搜集的研报数据更多,对未来业绩的预测更准。

然而在近一年里,情况发生了变化,这种进攻性的思维退潮了,财报因子在很多月份的alpha却反而超过了研报因子,有些月份出现了前半段成长风格刚起来,后半段又被价值风格压下去了的情况,这种现象的背后所放映的就是另一面的心态,就是防御性的心态,追求确定性的心态,这种心态与多方面因素有关,既与宏观慢变量需要“固本培元”有关,也与居民口袋里的资金松紧有关,对于近几个月,又与退市新规影响下大家对出清风险的忌惮,暂时不愿意听人谈增速、讲故事有关……

在上周《66的“波”!这辈子第三次见证……》的文章里,我们提到过“在公募净赎回的态势还没有扭转之前,后续行情的一大关键就是不能掉量,如果后续的成交量能维持在8000亿上方,则市场的活跃度还能得到一定的保障,但如果成交量再回7000亿下方,这个时候,还是需要加以警惕,先保持一个谨慎的思维。”

可是就在近一周,全市场恰恰出现了持续掉量的情况,从上周一至今,成交量从近8000亿,掉到不到7000亿,再到上周五不到6000亿,再到今天不到5000亿,总量的不足最终还是会影响任何一个局部上攻的持续性,所以回头看,7.31那一天9000亿的量能确实与《昨天9000亿!今天又不到8000亿了……》文中猜测的那样,与北向配置盘月末再平衡有很大关系,而站在当下,依然需要对中报中后期的“弱”财报效应保持一个谨慎的思维,8月份是一个中报密集披露的月份,进入8月中下旬后,万一又遇到类似4月份的“问询函”事件,那就需要再次规避微盘和绩差股的风险发酵……

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。