中国经济和市场展望 - 三个层面的讨论

作者:培风客

题图:培风客微信公众号

如果说最近被问到最多的问题,那莫过于“能不能简单聊聊中国市场和中国经济到底发生了什么”。而取决于处境和我所拥有的时间,我总是从三个层面来回答这个问题

- 全球层面:逆全球化下中国作为一个制造业国家的路径选择

- 国内层面:制造业和服务业的取舍和平衡,效率和安全的冲突

- 市场层面:政策和经济的不确定性下缺乏“安全”的资产

而在开始讨论这三个问题之前,我觉得黄奇帆前市长和杨伟民副主任两位在过去很多年的观点对理解中国经济过去十年的发展和路径有巨大的帮助,如果有时间的话,他们的看法是绝对值得一读的。当然下面这一点会有争议,但我的确觉得未来的路径依然没有偏离太多这两位说的路径,当然可能还需要一点时间。

另外对经济的看法存在很多争议,我并没有能力,也没有意愿去平息这种争议,我会展开很多讨论,我会有自己的看法,但也仅此而已,我不一定就是对的,我有兴趣分享,但毫无兴趣去说服别人,每个人都是为自己负责的。

最后在开始之前,我想先简单说一下,中国GDP大概120-130万亿人民币,以2022年年底的数字,这120-130万亿里面。有65万亿是最终消费,65万亿里面有20万亿左右是政府消费,剩下45万亿是居民消费,50-55万亿是投资,包括地产,制造业和基建,具体的数字并没有拆分,但我自己觉得大概的比例是地产,基建,制造业分别是10-15万亿,10-20万亿,20-30万亿。剩下的部分5-10万亿是净出口,进口和出口在一个很大的数字上,大概30-40万亿平衡,差值5万亿左右,最后65+55+5大概得出一个125万亿左右的数字。

每年我们向经济注入的货币支持以M2计算大概是25万亿左右,财政支持在5-10万亿左右,以此换取一个名义大概5-6%的增长。也就是5-10万亿。

所以无论你在讨论消费,制造业,出口,还是M2,还是财政,我觉得很多时候同比这个东西会让人迷失对于数字的概念,了解同比背后的数字,会让你对于事情的轻重缓急有一个更好的概念。

而更关键的是,这个5-10万亿的出口顺差,比65万亿的国内消费和50万亿的投资可能更关键,所以我们先从全球层面说起。

全球层面:逆全球化世界里,一个制造业国家何以自处?

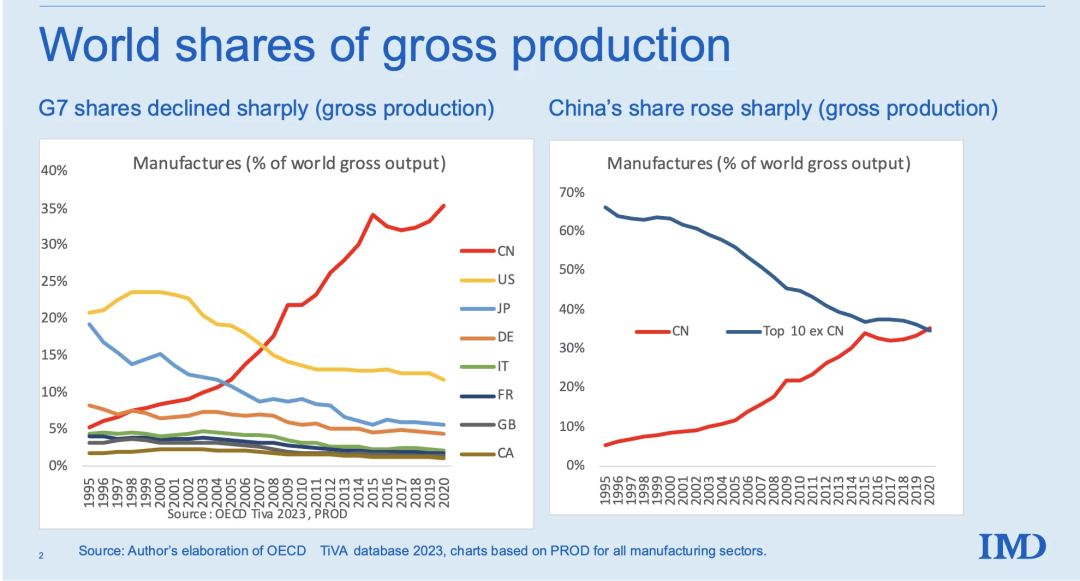

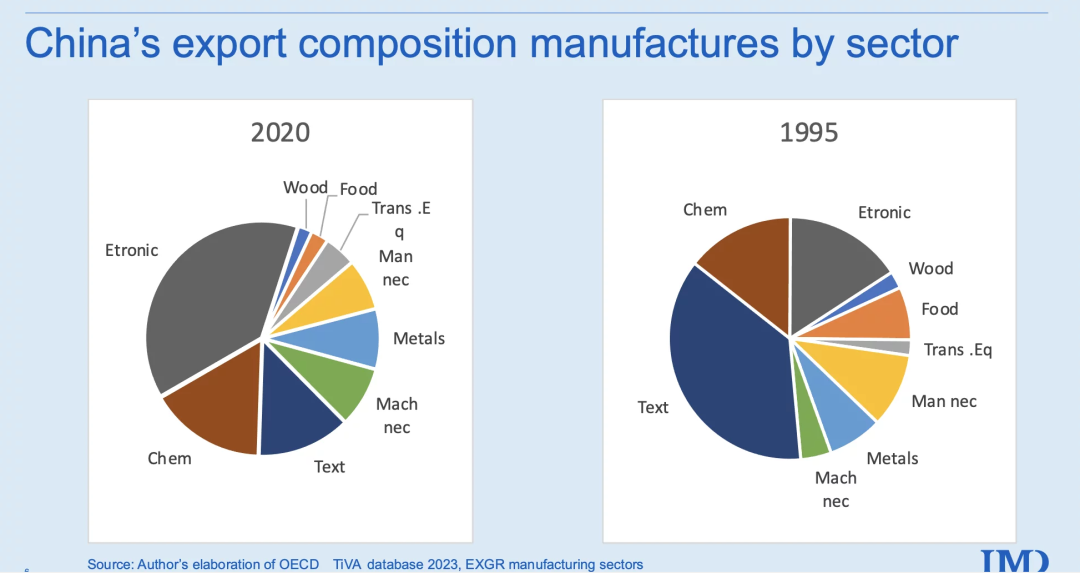

中国是一个制造业大国,而且从人类历史上来看,没有这么快发展制造业的国家,很多人最近会说1861-1914年的德国和英国,但即便是那时候的德国,也没有中国过去20-30年这种速度。

同行是冤家,德国可以说是我去过的欧洲国家里面,舆论环境对中国最不友好的一个了。无独有偶,德国现在在欧洲经济里面也是步履蹒跚。所以就像之前我说的,这个世界的相似之处其实要多过不同之处。

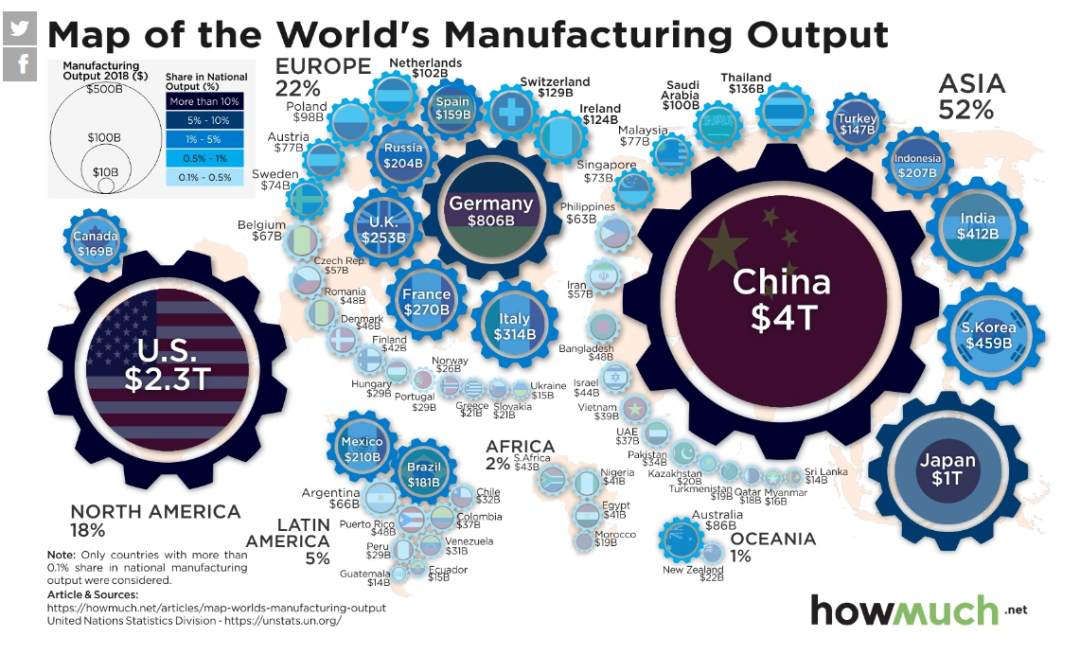

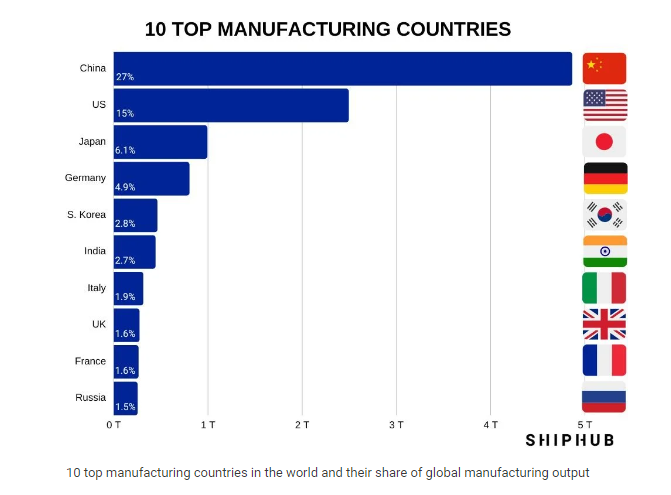

简单来说,中美两个国家总共出口了全世界差不多50%的工业产品,中国30%,美国15%。所以不要过于低估美国的制造业水平,他确实比不上中国,但和日本德国这样的国家比起来,他依然拥有体量优势。

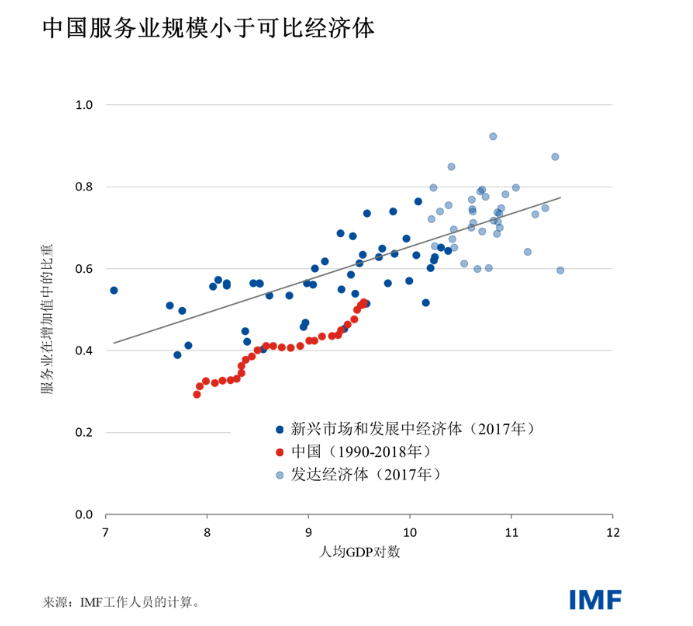

制造业是第二产业,第一产业农业比例在各个国家中占比都很小,更多作为安全考量,在经济领域,第三产业服务业更加重要。

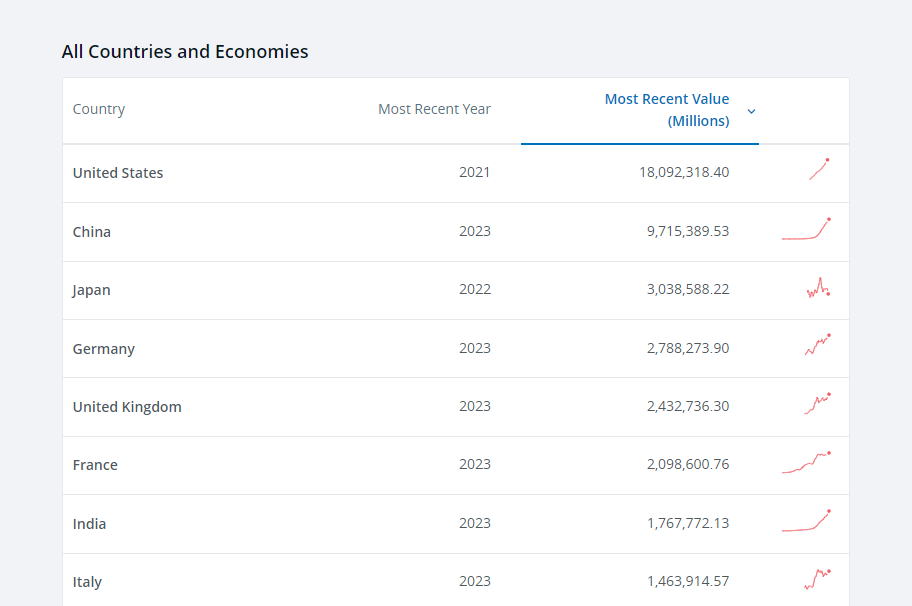

在服务行业,其实和很多人想的不一样,中国也许服务业不够强,但其实也足够大,和美国在制造业上其实非常镜像

全球的服务业附加值排名,中国其实也是排名第二的

但就像之前无数次说的那样,中国服务业现在和当年中国制造业一样,大而不强,以出口去计算,中国服务业出口排名就差很多

所以当我们讨论所谓的全球经济的时候,我们其实在讨论这么几个事情

- 过去30年,中国和美国是全球最大的两个主体,在制造业领域,中国干了全球30%的产出,美国干了15%,在服务业领域,中国干了全球15%的产出,美国干了30%

- 服务业和制造业天生对全球化的接受程度就是不同,制造业更多是标准化的,服务业更多是客制化的。你大概率能接受使用一个意大利产的零部件,如果它符合全球标准,但你大概率不能接受一个意大利人给你做过桥米线。

- 制造业和服务业对安全的影响不同,虽然对于经济的重要性没有区别,你在服务业赚的一块钱和你在制造业赚的一块钱对你的效用没有区别。但在战争的可能性下,一个都是卡车工厂的国家比一个都是银行的国家要更容易获得安全感。

当然这个单子还可以继续列下去,但在我眼中,对于中国经济的全球层面的,就是这么一个问题

一个制造业大国,如何在一个逆全球化的世界里制定自己的战略

所以当然你会看到产能过剩的说法,这很简单,以前中国产出供应全球,如果以后不能供应全球,那么自然就感觉过剩了。我想说的是,这一点不要太妄自菲薄了,即便是美国人,在这个问题上其实都有很多分歧看法。

耶伦四月份自己的话就是"if somebody sends you a bunch of cheap goods, you should write them a thank you note“ (如果有人给你以便宜的价格生产商品,那么你其实应该写一封感谢信)

我不是说美国会给中国写感谢信,我想说的是对于产能过剩这个看法,是有争议的,不要一遇到问题就先开始反思。。。

回到之前开头我们说的,对于中国制造业服务业30对15,美国制造业服务业15对30,然后进入逆全球化的世界,中国的战略其实有两个层面的讨论。当然我们现在还没有看到任何落地的政策,但其实我相信是有的,但可能还需要时间。

首先毫无疑问没有争议的是,作为一个制造业国家,我们肯定是呼吁自由贸易的,这里还有一个子集问题就是,如果继续出口制造业,那么其实我们其实也要增加服务业的进口,不然我们会一直处在一个巨大的顺差下,处在巨大的顺差下在经济层面其实没有问题,但我们现在是一个割裂和民粹的世界,这种顺差会带来更多的抗议情绪,例如就会有一些国家的消费者说,确实我很喜欢10万元的比亚迪秦,但我为了支持我村子的工厂,我愿意花20万买国产品牌。请相信我,这种情况远比书本上说的多,贸易保护很多时候比贸易开放更容易接受。

那么对于中国作为一个制造业国家来说,如果世界不能保持开放的态度,那么如何保证经济的稳定和安全呢?

一种思路是需求创造供给,补短板,如果世界对制造业关上大门,那么理所应当就应该平衡现在依然不足的服务业,增加居民消费,补足服务业的短板,甚至进口海外高质量服务,尝试换取对于制造业出口的松口。这种思路我觉得是有用的。这是稳定的做法

一种思路是供给创造需求,加长长板,如果世界对制造业关上大门,那就增加创新的力度,类似美国曾经在半导体,移动互联网上那样,打造一个全新的行业去刺激需求,一个不得不买的产品。这是激进的做法

这个问题其实没有那么简单回答

在传统行业,肯定是需求创造供给,如果不给你钱你就吃不到饺子,给你钱那么饺子店就会多起来

在新兴行业,其实是供给创造需求的,如果不发明AI,你肯定没有对于GPT的需求,如果没有高铁,你对120km/h的火车也是满意的

所以如果你问我的话,我的回答是八个字:取法于上,仅得为中

中国历史上就很喜欢这八个字,无数历史都是以取法于上,仅得为中,刚开始朝着最好的方向努力,如果做不到再取法其中。我觉得中国目前在制造业上的比较优势是足够的,有想法去创造一个新的需求是很自然的想法,但能不能实现是另一个层面的问题。如果成功那么自然不用说,如果做不到,那么最终会回到需求创造供给的路上。

在长期,我觉得中国在全球经济中会更加均衡,服务业水平会有所提高,服务业的进口和出口可能是长期中国最有潜力的行业。中国制造业的产出增速会降低,但依然会维持在一个上行趋势上,一个更快的服务业增速和一个稍低的制造业增速,会有一个更好的国际关系环境。而出口顺差积累的资本,也不会全都变成国内的货币创造,而是一部分海外资产的购买,黄金,地产,矿山甚至美债都会是目标。

但距离这个美好的故事我们依然还有一段距离,这个距离是中国历史上无数次反复发生的,从求之其上到取法其中的道路。也是鲁迅说的,开窗户必须先掀房顶的过程。从历史上来看,当贸易是顺差的时候,中国的政策都不会太着急,当然反过来如果顺差没有了,那么就会有更多政策。

这个故事的结局也不完全取决于中国,在理想世界里,中国可以从自由市场购买自己所需要的产品,但这并不是我们现在的世界,对于安全的考虑是每个人都有的。这个世界到底是走向和平还是战争是很难说的,历史上看,战争和和平有时候真的是一些很偶然的事情。在一些关键的临界点上,一些决策的后果是必然和偶然的合集。

最后如果我没有很多时间,而我又需要向听众解释为什么中国依然偏好发展制造业而不是服务业的时候,我有一个一句话的回答

“落后就要挨打是中国过去80年最底层的逻辑,清王朝的例子依然历历在目,当时中国被鸦片和大炮轰开了国门,这个屈辱的过程,中国弱小的制造业和服务业都有责任,但一般认为大炮的作用比鸦片更大,所以对于先进制造业的追求伴随着对于国家安全的追求,是更加底层的逻辑。不管你觉得它是否正确,但这种不安全感是很多事情的核心。

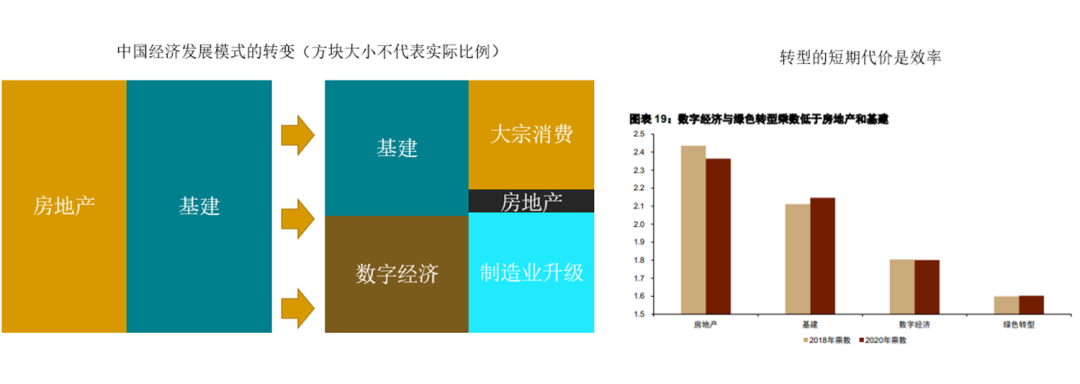

国内层面:制造业和服务业的取舍是效率的问题,也是安全的问题

如果说在全球层面,一个制造业大国天生更容易拥抱自由市场,而一个服务业大国对于贸易保护则没有那么担忧。在国内层面这两者的取舍更多就是两个问题的交集

- 效率

- 安全

以前的中国经济其实没有那么复杂,30年前中国经济的复杂程度不会比今天的印度更大

我们出口低值易耗品,然后换回来美元,然后央行把它变成人民币贷款,然后上杠杆发展经济

这就是前面说的那个,传统行业需求创造供给,但新兴行业是供给创造需求的故事。

如果你就是出口棉纺制品,其实你根本不需要去补长板,你也不会指望你搞棉花可以搞出一个什么新行业。那么你就把换回来的钱拿去搞基建,盖房子,然后大家自然而然就可以发展

这就是经典的从2000美元人均GDP到10000美元人均GDP的发展路线,也是刘易斯拐点之前的路线,不管你怎么说他。但有一点是不可否认的:它是不可持续的

- 靠低值易耗品的出口大概率没法把14亿人的人均GDP在目前10000美元以上的水平继续提高一倍,没有任何先例,不然也不会有中等收入陷阱这个词语

- 基建和地产的投资不可持续,效率已经降低

所以对于国内经济的组成来说,如果外需是稳定的,或者顺差是存在的,剩下的就是如何平稳分配投资和消费的部分。如何分配制造业和服务业的部分。

从经济逻辑来说,服务业现在水平明显差于制造业,但吸纳的就业更多,那么如果把更多精力投入到服务业和消费中,不仅可以提高整体的水平,还可以吸纳更多的就业。这是逻辑最通顺的道路。

这个问题的反面是,在外需不明朗的时候继续投资制造业面对的压力是很大的,除非真的有100%的信心可以搞出一个新的行业。

但这个问题的答案我觉得和上面是类似的,第一制造业虽然在经济上有很多不值得投资的理由,但它在安全上的一票可能是决定性的。第二在外需和出口还看起来可以的时候,内部的改革急迫性并没有那么强。

过去20年,中国经济的一条主线就是

- 外需好,出口好,制造业投资激进,在家电,石化,现在的新能源上都发生过

- 外需不好,出口不好,制造业投资萎靡,内需补上。问题是过去20年中国的内需基本上就是房子,现在这个东西是什么大家还看不到

我觉得最符合逻辑的是中国的服务业,但这个东西有两个问题,第一不够安全,第二还没有到外需不行一定要搞的时候。所以我觉得很可能第一个问题和第二个问题的结论是一致的。这个问题可能不是现在最紧迫的问题,外需的走弱才是这个问题答案揭晓的催化。

长期来看我是看好中国的服务业发展水平的,最近对服务业的松绑也在发生,不管是什么原因,这都是一个好的迹象。

在这个问题上我的一句话回答是,这就像是铁人三项,你比较会游泳,但骑车不太行。这时候你要获胜有两个策略,要么你游泳的优势可以弥补你骑车的劣势,要么你骑车的水平提高一点。你的训练时间有限,所以这两个选择你总要选一个,选哪一个都有代价,无非是你能否承受这个代价而已。

对于中国经济来说,如果制造业真的突破创造一些新的需求出来,中国经济就见底了转型成功了,如果制造业没法走出来,最后回到服务业的均衡发展上,中国经济也可以转型成功了。我们现在就是在两者之间所以比较难受,但距离这个结局我觉得也不会太远了。

一般来说,当介绍完上面两个问题之后,最后这个市场的问题就不需要介绍了。因为不确定性是导致大家涌向”安全“资产的核心诉求。但还有几点我想稍微添加一下,因为他们增强,或者削弱了上面几点的影响,从情景分析,到叙事逻辑,到资金流向有三个

1,资金流向:投资者的不理性行为,无论是公募基金的抱团,散户投资者的冲动,保险和银行对于权益市场的投资限制,增加了市场的狂热和悲观。所以要么大家一瞬间觉得制造业可以创造一个未来,要么觉得制造业过剩了,要么觉得服务业没有意义,要么觉得只有发展消费和服务才能均衡经济

2,情景分析:面对不确定性的避险,如果说第一点是市场问题,那么第二点是经济问题,君子不立于危墙之下,在这些不确定性消弭之前避开是很多海外投资者的做法

3,叙事逻辑:依然缺乏一个足够清晰的叙事逻辑,导致缺乏稳定预期。如果在其他市场里面,你说不确定性的时候,是两个情况你搞不清楚是哪一个,比方现在美国到底是软着陆(联储版本),还是需要超预期降息(市场版本),中国市场的不确定性是选项都要自己想。这点我觉得沟通还是需要加强。我能理解为什么会这样,但这依然是有问题的。

所以中国资产在过去一段时间表现不好,我觉得从一个自上而下的投资者眼里,我能看到的就是在国内国外政策上的不确定性,如果有一天这些不确定性能够消弭,那么很多问题和很多悲观情绪都会有回答。当然我确实觉得现在并不是这些问题得到解决的时候,但我隐约感觉距离这些问题被回答的时候也不会太远。

在之前的文章里,我说联储的政策,美国的大选和对于中国的经济看法是目前市场无法回答但又必须回答的三个问题。有读者问我前两点很好理解,第三点的问题在哪里,我希望这篇文章可以回答这一点,在我心中,中国经济的选择对于中国对于世界都非常重要,这个答案很可能和美国的选举也有关。

当然,如果你说长期的看法,那我确实相信中国经济会走出这个转型期,然后在未来某天走上一条稳定道路。14亿人,全球最大的制造业国家,它自身的稳定性是很强的。如果你问我对中国经济长期有没有信心,我觉得是有的,但短期确实需要走出这一段不确定。

最后,上面这些问题的回答都不一定是完全基于经济逻辑的,或者说更多是政治性的,但这篇文章的目的并不是讨论哪一个回答是正确的或者是未来,而是尝试用两个经济层面的选择,和一个市场层面的讨论,去观察选择的结果。我不希望大家看到这里的经济分析,就觉得这些经济的选择是完全基于经济逻辑的,相反的,我们目前的世界是基于政治的决策最后影响经济。所以这是一个观察框架,而不是一个决策框架。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。