每周雪球产品报价(2024/08/12)

作者:瓯畔财富笔记 好投学堂专栏作家

温馨提醒,周报内容中提到的雪球结构产品,均为自动赎回型期权结构,与雪球论坛无关联。

雪球结构产品属于高风险的金融衍生品,请在阅读内容时明确您已经是合格/专业投资人,且风险偏好适配。

一、中证500&1000指数环境

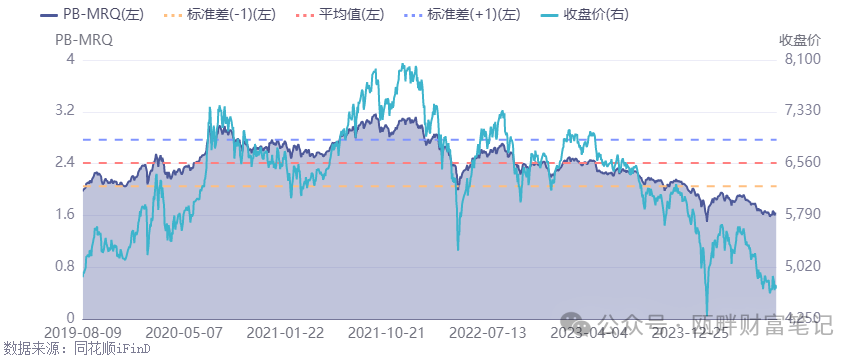

——市盈率/市净率(PE/PB)历史分位图

中证500,数据来自iFinD,近5年PE-TTM剔除负值(上)PB-MRQ(下);±1标准差

中证1000,数据来自iFinD,近5年PE-TTM剔除负值(上)PB-MRQ(下);±1标准差

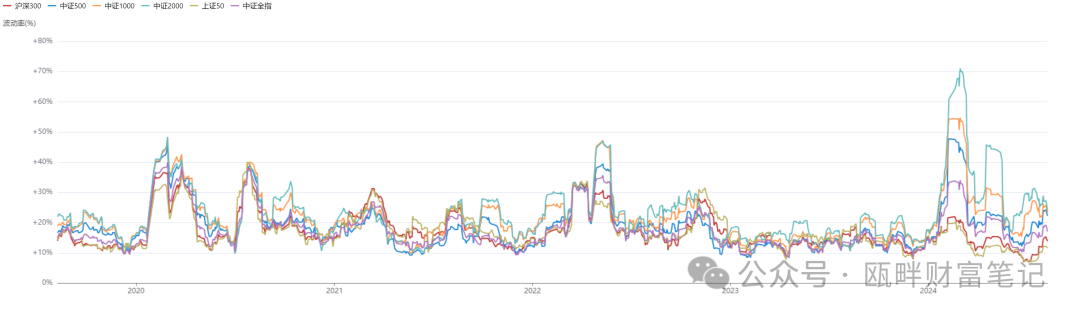

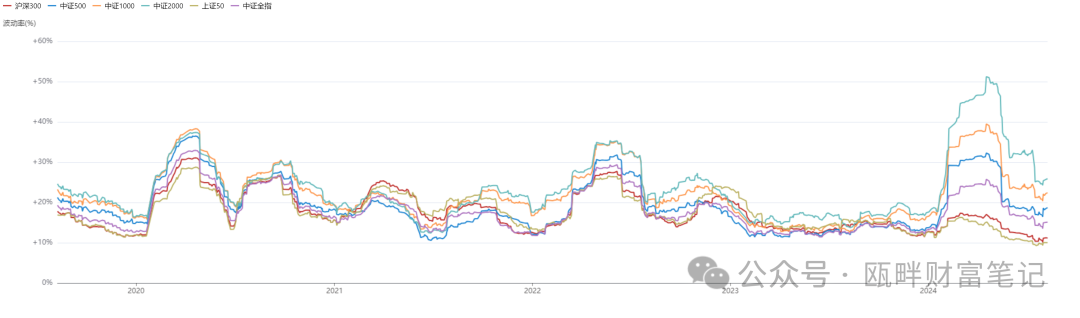

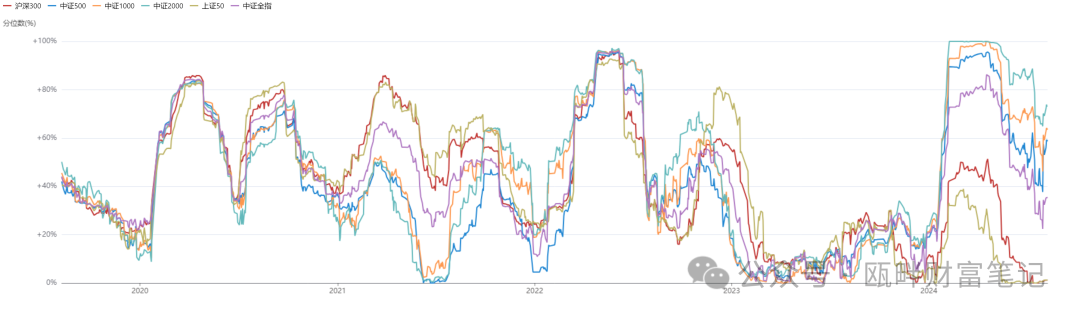

——历史波动率(MA20;MA60)/波动率分位数(MA60:5年)

数据来自:火富牛

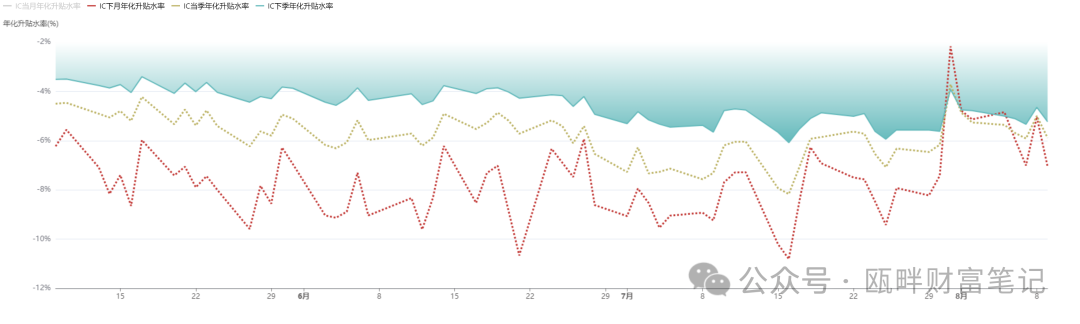

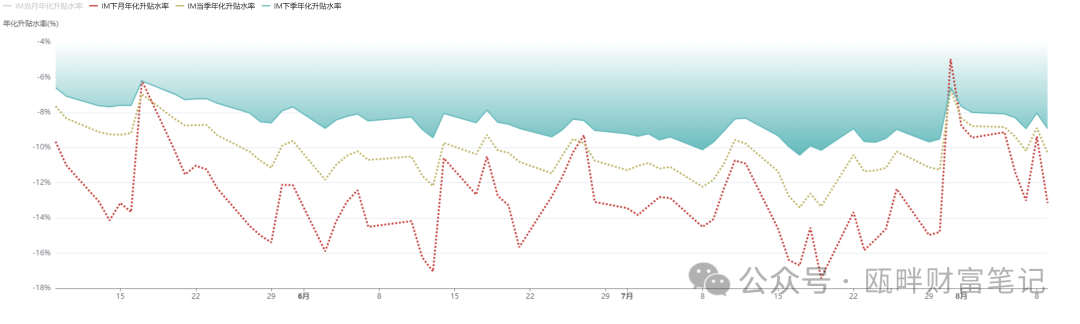

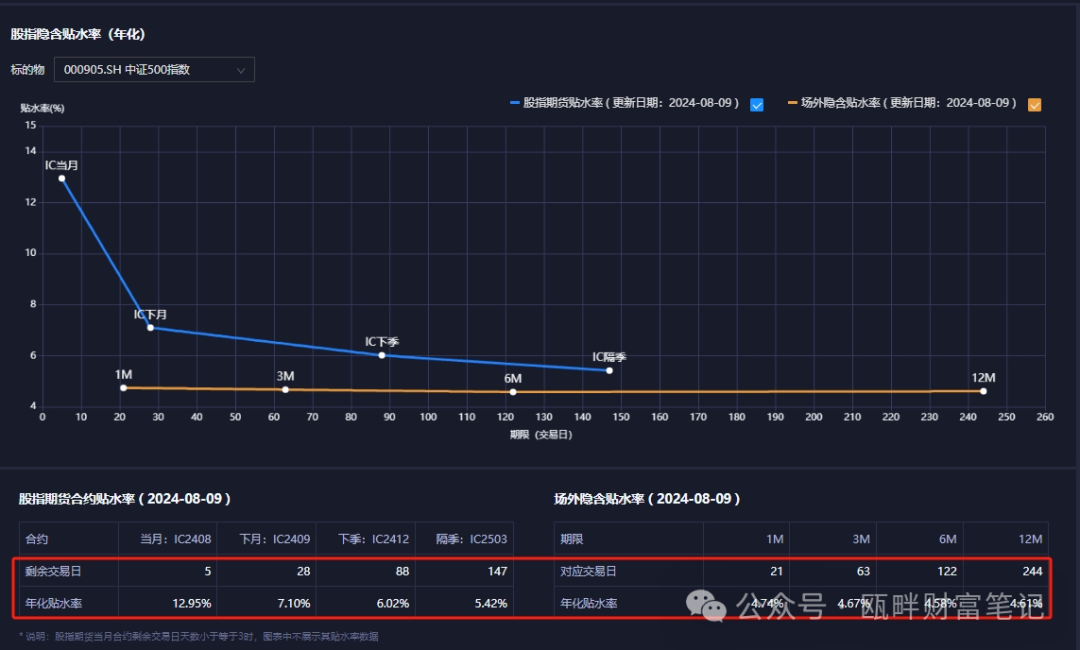

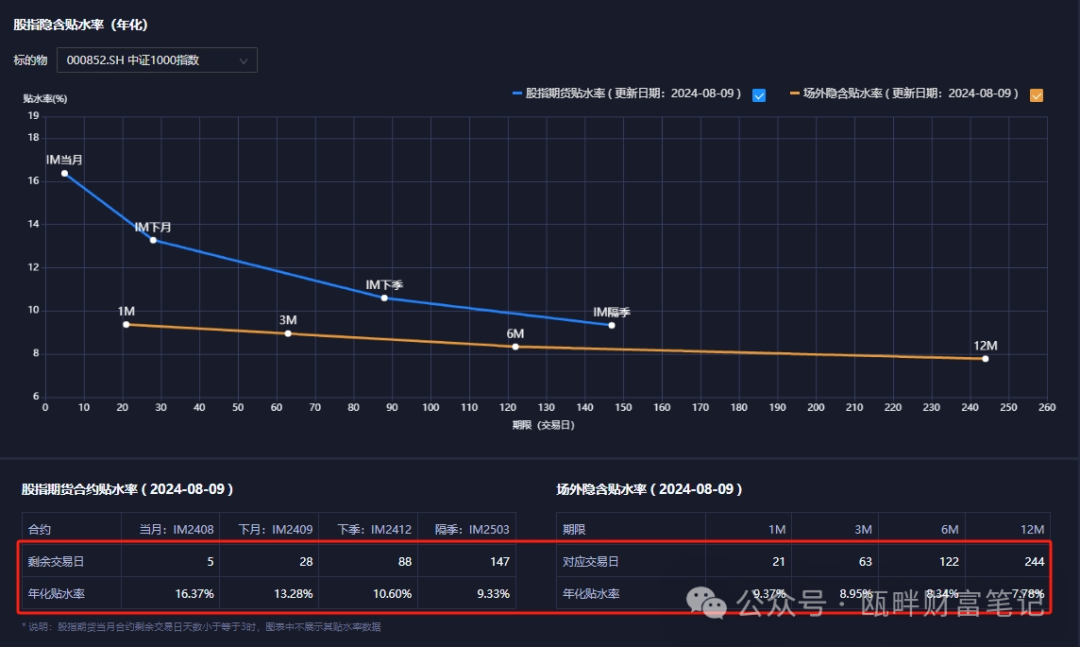

——贴水

数据来自火富牛

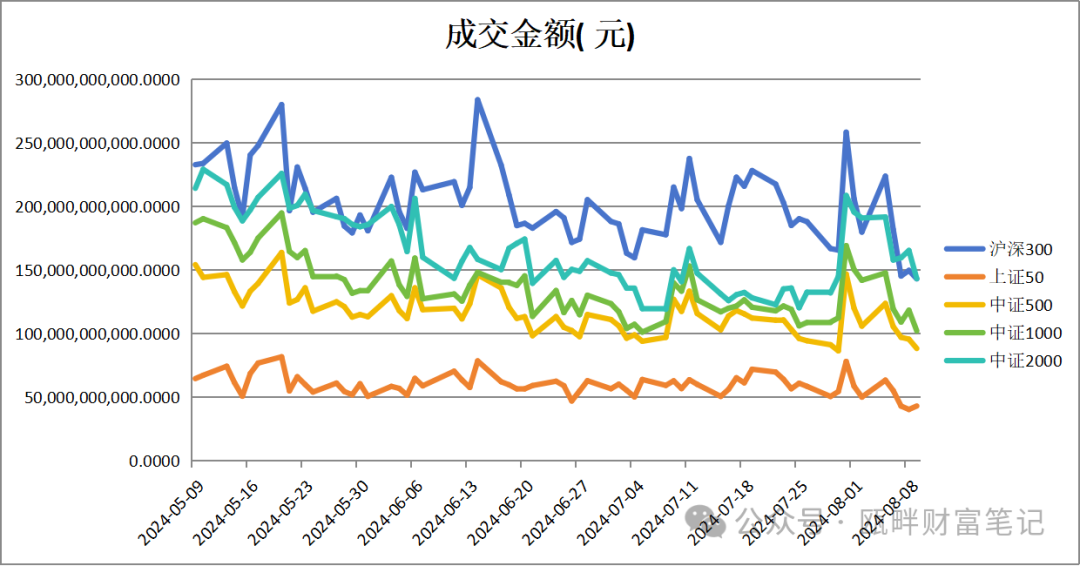

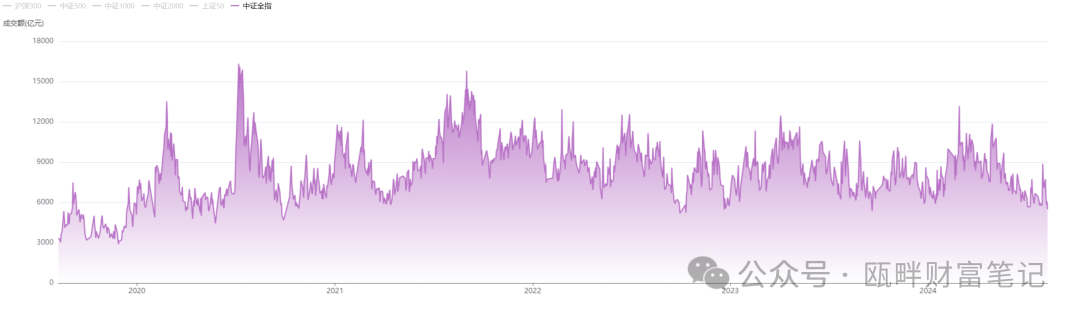

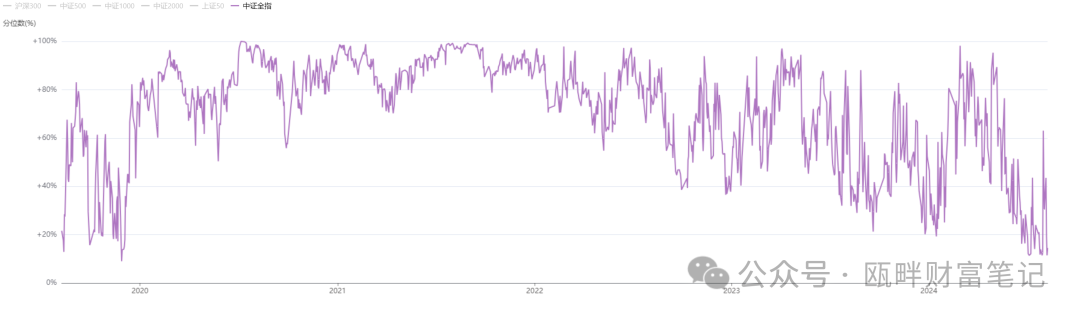

——成交额

数据来自同花顺ifind

二、雪球期权结构环境

重要更新告知:因合规性要求,未来将不再公众号文章及其他公开文章中披露、展示相关雪球结构等场外期权结构要素清单。

对近期市场场外衍生品结构感兴趣的读者,可以关注下一部分《瓯畔闲谈》,会对近期场外衍生品主流和创新结构、市场环境及热度等进行个人观点分享。

·标准结构票息(近1年):

(标准票息为模型测算,不代表金融机构实际报价票息情况;数据来自同余终端)

三、瓯畔闲谈

本周市场再次回到阴跌状态。周一受海外市场影响,国内股市低开,但整体走势和情绪并不弱。随后四天的走势却颇显颓势,从两市成交额和热点板块退潮能感受到市场情绪正在逐渐走向保守和观望。

新闻记事方面:

1,上周末海外市场收到美国非农数据远不及预期及日元套系策略逆转影响。导致美股、日股及海外权益市场出现大幅下跌,甚至日股在本周一跌幅达到历史极值。这是典型的去杠杆现象,日元低息套利在过去几年以来因趋势明确,大量资金借入日元,再买入美股、黄金、比特币等,本质上是做空日元汇率及认为日本低利率环境能维持。随着7月31日JOB提升15bp(其实并不多),以及美国非农数据不及预期。大量相关资金出现抢跑,导致上述杠杆交易链条平仓,减少风险敞口。

我在上周周报中也提到,美国硬着陆在当前看是小概率事件。市场虽然在上半周对美国衰退进行交易,但随着去杠杆进程完毕,且本周美国失业率数据略超预期,显示经济仍有韧性,市场开始重新恢复至往日时光。

需要注意的是,虽然美国衰退是小概率事件,但当前市场及本次事件冲击仍会让美国9月降息的节奏变得无比确定(个人观点)。当前市场认为美国降息节奏不会出太大的偏差,且年内降息幅度上会超过之前认定的75bp。这里需要思考几个问题:

①、过去几天是否有资金回流到日元的carry trade上;

②、当前市场预测美元降息幅度超过事件冲突前,这是否会让过去几天又重新回流的carry trade资金再次被逆转‘’;

2,央妈终于对长期国债大幅上涨介入行政手段,对4家农商行的处罚公告,也带动了本周下半周10年、30年期国债利率反弹;当前是否可以介入这个交易,我觉得比较难。随着央妈从喊话到行政手段,对长债的逼空现象管控是趋严的,但站在资金端,市面上确实没有更多的安全资产可以买入。短期回到合理水平,中长期仍需要关注国内经济恢复的情况吧。

另外,carry trade模式也可以用在国内长债的套利上。例如外资兑换人民币买入国债,同时锁定远期汇率(当前为升水状态),可以吃到票息、资本利得和升水的收益。随着央妈的管控趋严,上述交易模式也可能被逆转。

神仙打架,观望为主吧。

3,本周经济数据方面,没有太多值得说的。国内CPI上升,主要是二师兄的功劳。PPI下降,和原油、有色在过去一个月下跌有关。整体来看,对国内经济复苏进程,仍需要保持耐心。

4,一个罕见的现象,央妈连续三个月对黄金暂缓增持。黄金可谓是今年大类资产中最靓的仔,但过去3个月,以纽约金为例,一直在2300~2500平台区间震荡。已有比较高的年内涨幅和对当前世界格局不确定性的计价。不过根据历史情况来看,黄金一般在美联储降息执行的第一阶段都会有不错的表现,当前虽然已经计价了一部分,后续是否能有根据历史规律来走,且关注着吧。

本周调整:无

1、基差&波动:

基差、波动、场外行情等数据来源于同余终端。

- 隐含波动率方面,50和300继续回落到历史低位。60天滚动波动率情况,50和300的5年历史分位数达到极值,并且已经维持了接近3个月。

- 贴水方面,随着本周市场进一步走弱,由上周三大涨而收敛的贴水再度缓慢走阔。距离今年平均贴水幅度还有空间。

2、自动赎回型期权-市场情况速评:

-标的:

中证1000仍是更被青睐的挂钩标的。

-结构:

非保本型结构方面,1000万销售门槛的纯雪球期权,主要结构是凤凰;另外头部销售机构当前有推出:线性指增(分红型固定指增结构)、稳健型底仓(类固收)+降落伞/凤凰/雪球等复合结构、净值化雪球(期指CTA策略)结构

在新规落地下,针对个人投资者的产品结构变化将大幅减少,基于“场外衍生品”作为辅助策略的结构未来将大幅增加。

-数量:绝大部分机构基本停发。

-锁盈结构似乎还能发行。

3、情绪数据:

-成交额

本周成交额进一步下降。今日出现了不到6000亿的成交量。上周提到过,若成交量能继续维持在6000亿上方,则能持续带动市场情绪的修复。目前来看,市场仍在不断证伪拐点临近和印证经济晴雨表的叙事。

再唠几句,北向仍在不断卖卖卖,存量规模向下的斜率今年基本没太多变化。这也符合当前中周期上指数处于下行通道的图形。

-图形

图形仍看不出明确方向,毕竟情绪和地量在那里。下周还是向下的阻力更小一些吧。

上周提到把时间拉长到未来半年到一年,不用特别悲观,当前仍维持这个判断。

在历史波动率分位上可以看到,上证50和沪深300极致的低波,最终会以向下或向上摆脱而告一段落。如果是向下,那大概率要触及到神秘资金买入成本的下沿了。投资人在等契机,可能市场机构资金也在等一个契机。

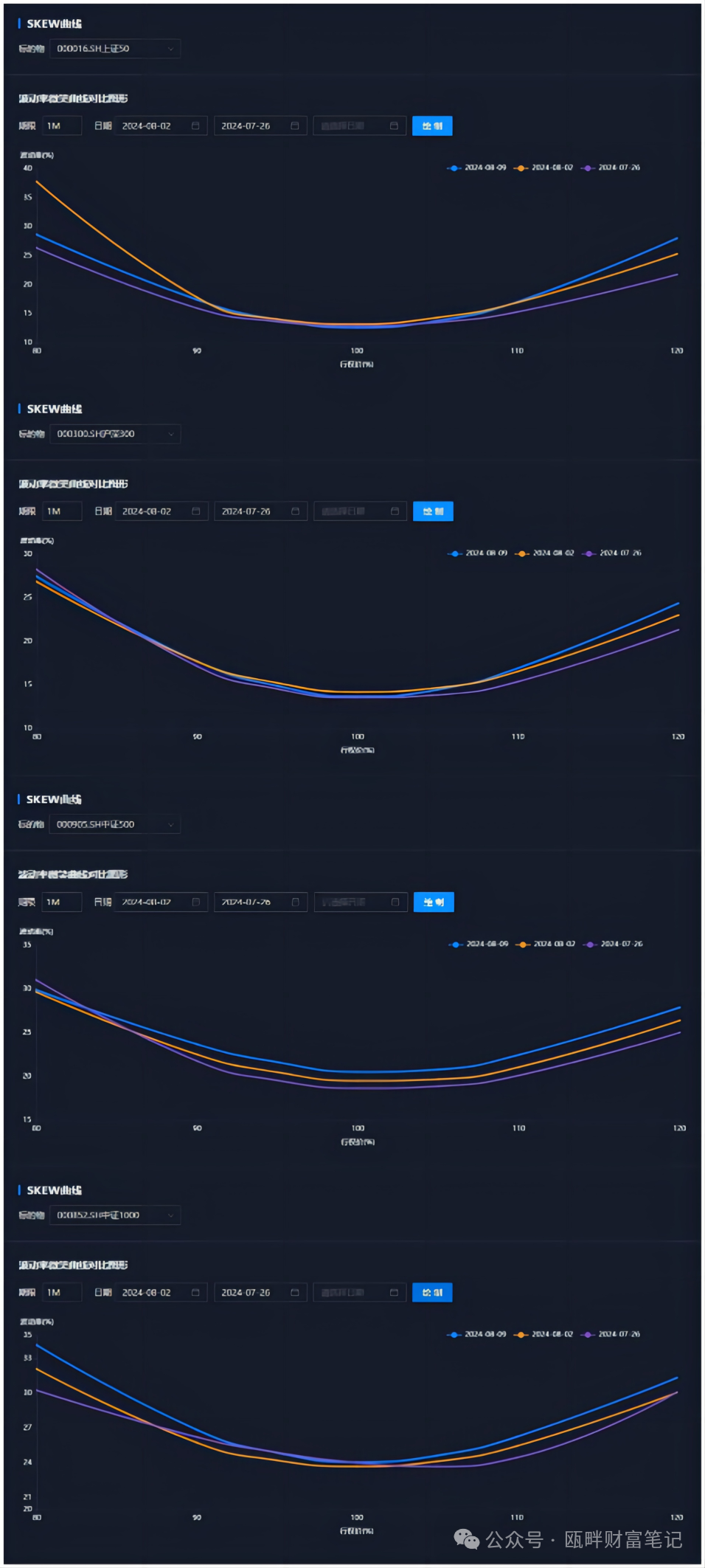

-偏度(Volatility Skew)和波动率

从偏度上看,市场还是认为底部相对是明确的。看涨的情绪好于过去两周。除中证1000外,看跌的情绪也出现回落。

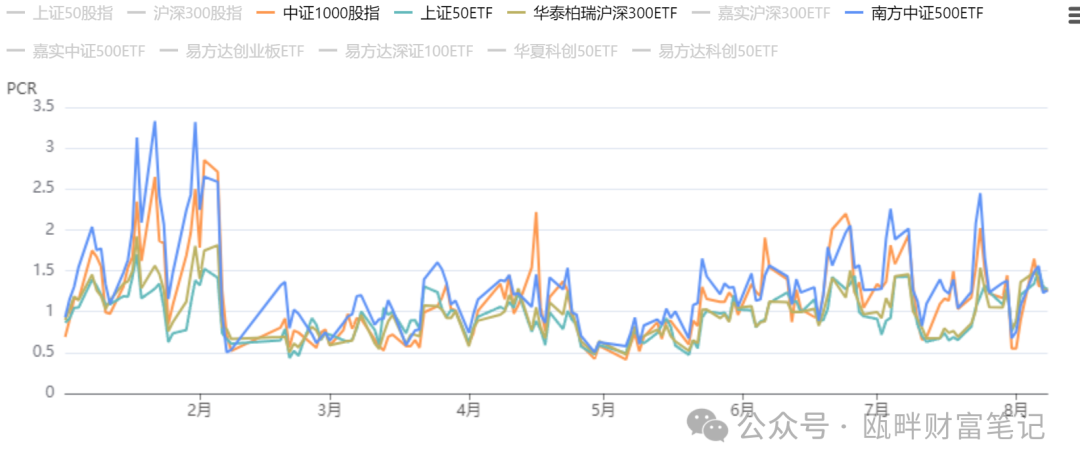

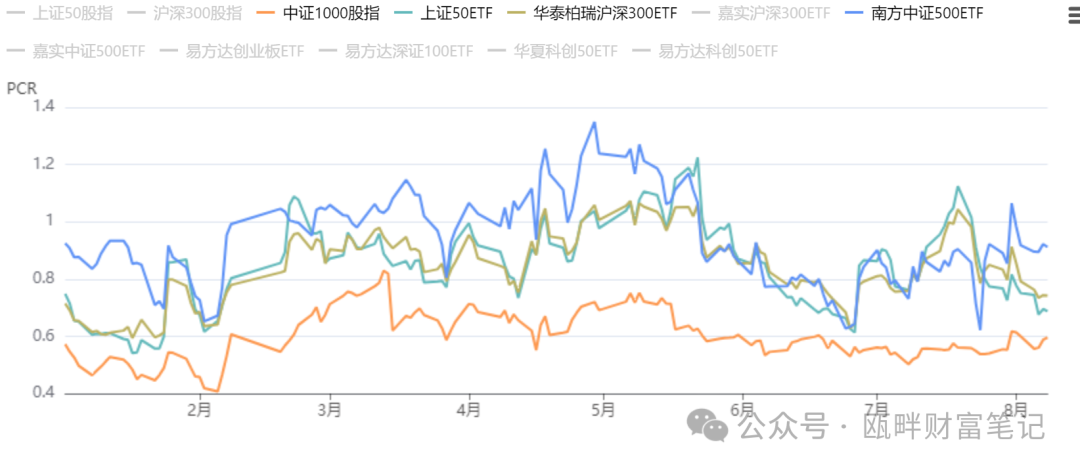

-PCR

认股认购比(成交额-上、持仓量-下)可以表明市场情绪的区间。

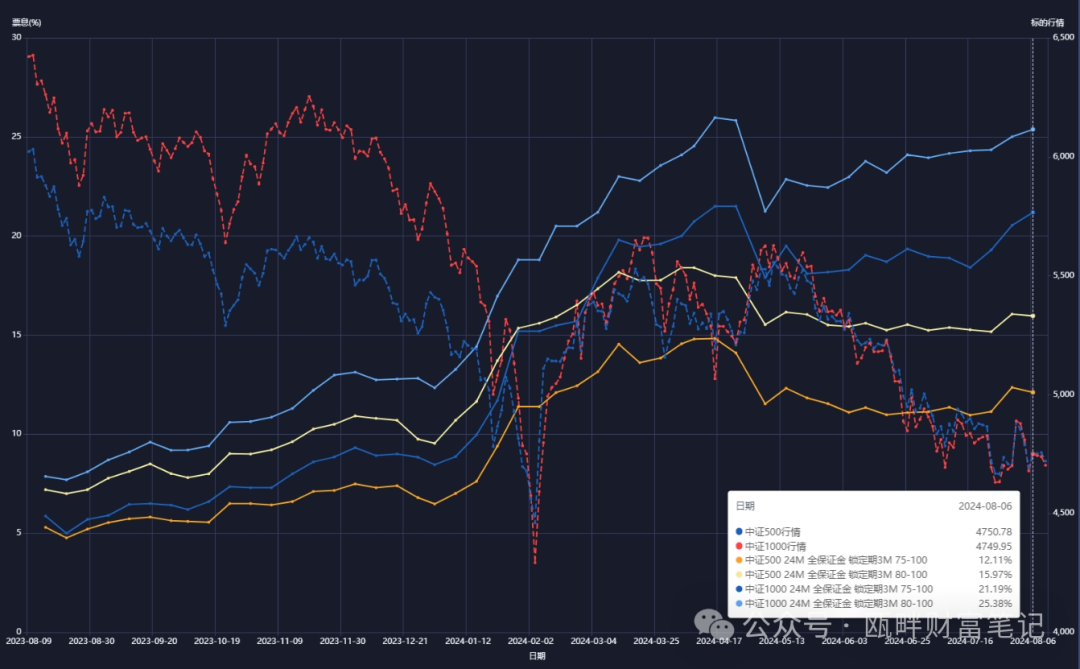

后面都将用火富牛平台的数据来展示了,比较方便。持仓量的PCR数据比较特别,对上证50和沪深300,市场认为已经到了低位,从图中也可以看出接近今年以来低位。但中证500和中证1000过去几周却在上升。这可能是一些被限售的机构出于保护头寸的需求进行的操作。

4、又见地量,历史时刻的对比:

在过去两年的下跌通道中,市场从一开始的沪深300没有连续3年收阴线的说辞,到守住3000点就可以全仓买入,再到后来市场开始去翻看A股历史、日本失去30年的叙事。

和A股历史比较,如2012~2014年、2018年,都是常被提及和当前市场进行比较的。

其实这两段时间恰好处在国内从04亿后期对影子银行等开始打击,和供给侧改革的进程。

和过去两段历史不太一样的是,这次的房地产下跌时间和幅度都是远超预期的。外资对我国市场的观点认为我国景气度应该和房地产息息相关,这个观点暂不评论。从7月会议的发声来看,我国认为未来应该着重发展新质生产力。

其实这两者并不矛盾。地产在去泡沫化以后,由市场供需给短期价格进行定价,中长期虽然我国面临老龄化、少子化问题,但这毕竟是长期的事情。

发展新质生产力,和提升国内居民收入,才能提升消费能力和意愿。这才是本来的地产经济背后反映的现象。

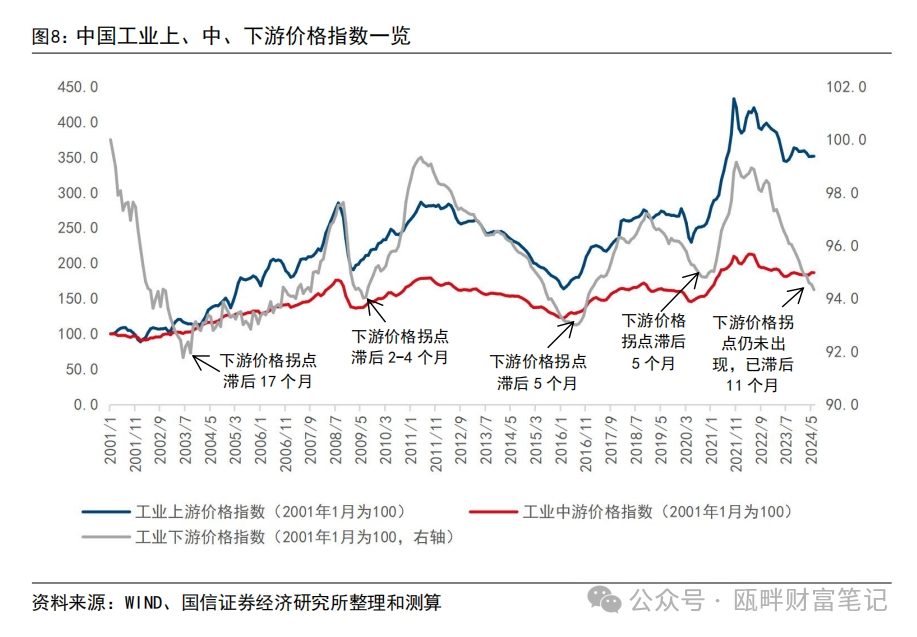

国内以制造业为本的性质,也决定了如果居民收入不行,那么下游消费工业品价格就起不来,同时带动居民收入更进一步下行的下跌螺旋。

从历史上来看2001年以来国内工业下游价格指数出现了四段明显的下跌区间,分别对应2001年1月~2003年6月;2008年7月~2009年6月;2011年年中~2016年7月;2021年11月至今。

剔除2015年的水牛行情,上述四段工业品下游价值指数下跌区间基本也对应了上证指数的下跌区间。

因此股票市场的向好,似乎是离不开国内的居民收入水平提高,当前来看,仍需要财政政策的想象空间,或者是等国内供给端自然消除到合理水平。前者目前万众期待,但期望越大似乎失望越大,后者则会非常难熬。

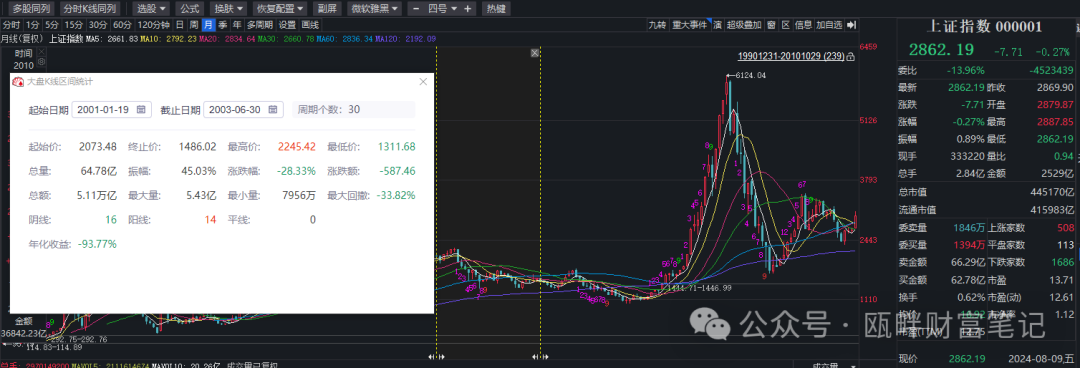

2001年1月-2023年6月,上证指数月涨跌数据

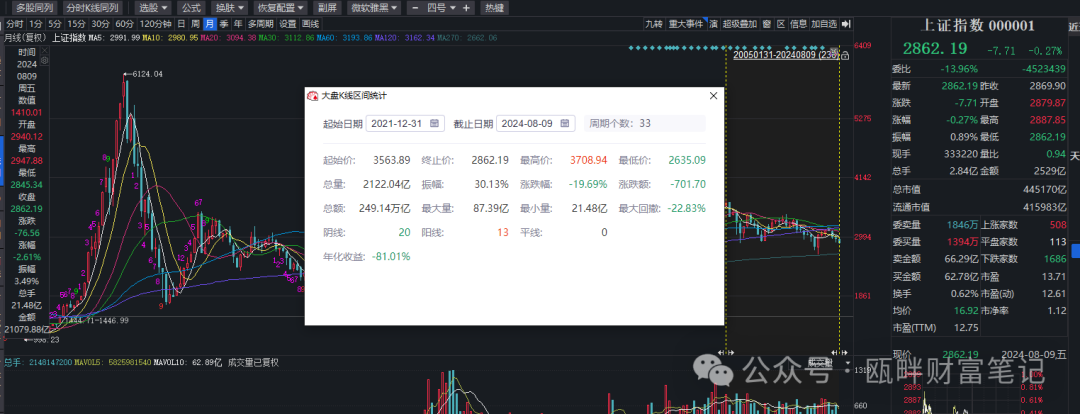

2021年12月-2024年8月,上证指数月涨跌数据

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。