关于人民币升值导致债券利率上行的“反直觉”逻辑

作者:沧海一土狗

题图:沧海一土狗微信公众号

这篇文章有一些难,对普通投资者没什么用,但对少数专业投资者会是一个十分有趣的视角。下面我们开始。

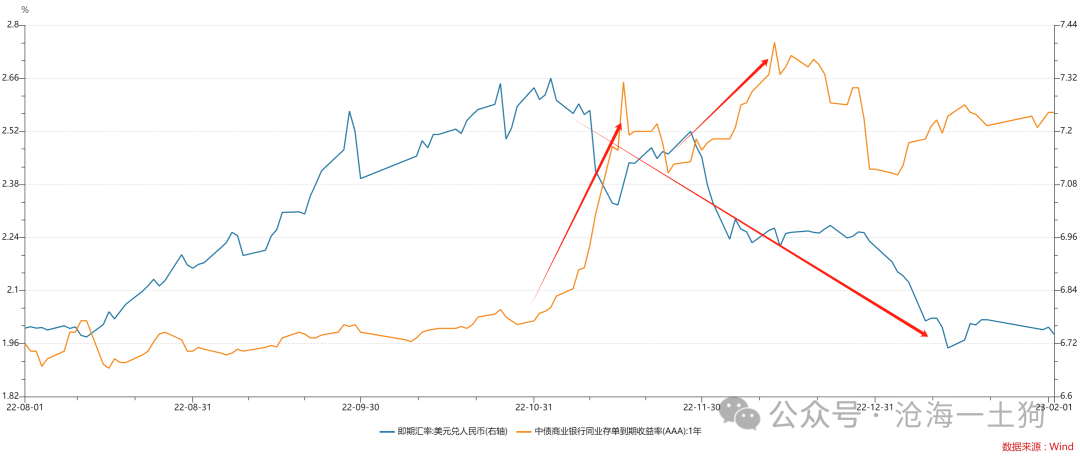

如上图所示,在2022年q4,我们经历了这样的行情,一方面,人民币大幅升值;另一方面,一年存单利率快速上行。

对于这个现象,有一个不高明的解释:共因解释,疫情放开同时导致了人民币的升值和一年存单利率上行。这个解释是有bug的,我们暂且不表。

其实,还有一个潜在的解释:因果解释,人民币升值导致了债券利率的大幅上行。这个解释有些反直觉,所以,很多人不愿意往这方面去想。因为,总有人给我们讲一些老生常谈:人民币升值了,央行有宽松空间了,债券收益率会下。

说实话,经历了这一次美股的风波之后,你们还愿意相信那种教条主义的常识吗——美联储降息会导致美股上涨。(ps:《关于美联储降息对美股的“反直觉”影响》)

纳斯达克在7月11日的那个顶是因为“6月通胀数据低于预期”,根本不是因为什么衰退。

也就是说,我们不要老扯什么衰退,谁能扯清楚是什么时候衰退的??美股跌成这样纯粹是因为降息预期。

回到汇率和利率的问题,我们也不能让自己有那么多不切实际的教条主义。

为什么我突然讲“人民币升值导致国债利率上行”这个逻辑呢??主要是因为8月2日那天市场又走了一遍这个逻辑。

本来长债正在走逼空行情(ps:已经持续了一段时间),结果下午突然跑出来一堆卖盘,让T2409跌到0.14%附近。

这很诡异。有人会扯什么小作文。(ps:说真的,如果你们做投资还看什么小作文,别做了,老老实实买个理财或者货基吧)

那么,什么价格在那个阶段剧烈波动了呢??人民币汇率!!这个阶段人民币汇率剧烈升值。

有了2022年q1的现象以及8月2日的现象,我们就不得不重视“汇率升值导致利率上行”这个逻辑了。

那么,这个逻辑的微观机制是什么呢??要回答这个问题需要更多的技巧。

我知道最近不少人在跟你们讲“日元套息交易”,但是,那些讨论基本上是没价值的,或者说都是有毒的。

套息交易最需要确认的是一个核心问题——谁雇佣了谁;你不问清楚这个问题,基本上是在找死。

有点抽象吧??我举两个生活上的例子,有一个超市天天在那里发鸡蛋,如果你只站在套息交易的角度来看,你只看到问题的冰山一角,你还需要考虑另一个问题,超市为什么发鸡蛋??是为了招徕顾客,还是让大家办卡??

另一个生活上的例子就是P2P,那些公司给了公众很高的利息,如果你只看到高利息,然后,撸消费贷去套这个利息,你的视角是不完整的,你十分有可能损失本金。

所以,单纯地看到小便宜,是极其愚蠢的事情,你要去问,代价是什么??代价是什么??代价是什么??

领鸡蛋的代价可能是办了一堆用不着的卡或者买了奇奇怪怪的保健品,高利息的代价可能是损失本金。

因此,我们既要确认钓饵是什么,还要知道谁是垂钓者。

不要傻乎乎地只看钓饵,看到一个钓饵就满世界喊——我真是个大聪明。

为了让这个关系更一般化,我们要确立一个带方向箭头的关系:上位者和下位者,雇佣者和被雇佣者。

好了,讨论清楚了核心问题,下面我们就能回到汇率问题上讨论了,

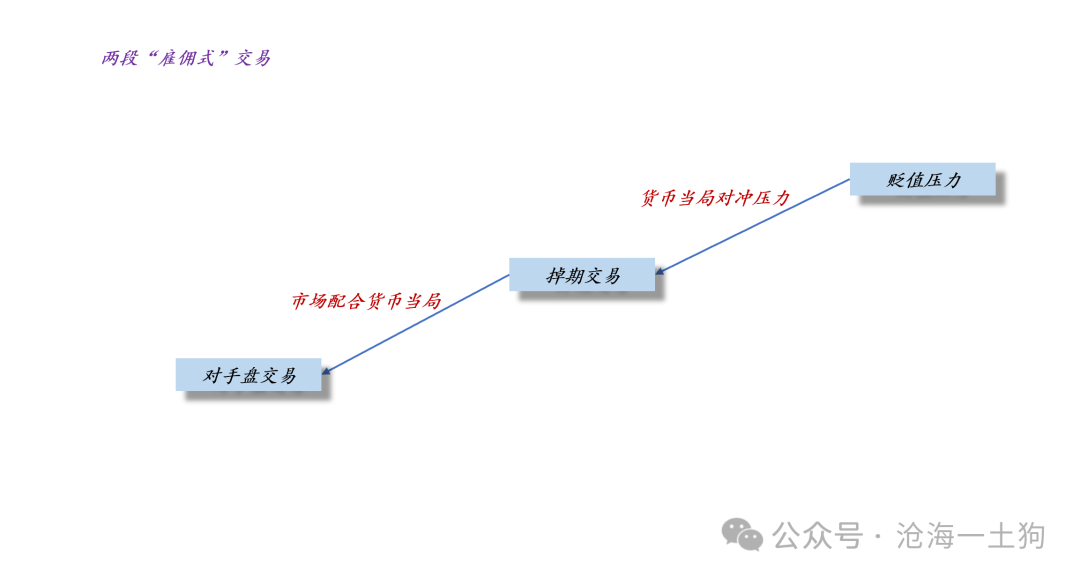

如上图所示,在汇率问题上存在了两段“雇佣式”交易:

1、贬值压力大,货币当局采取措施对冲贬值压力;

2、货币当局对冲贬值压力,市场通过一定的措施配合货币当局;

这道题的解就在第2段交易上,

1、货币当局以何种方式对冲贬值压力;

2、市场以何种方式配合当局;

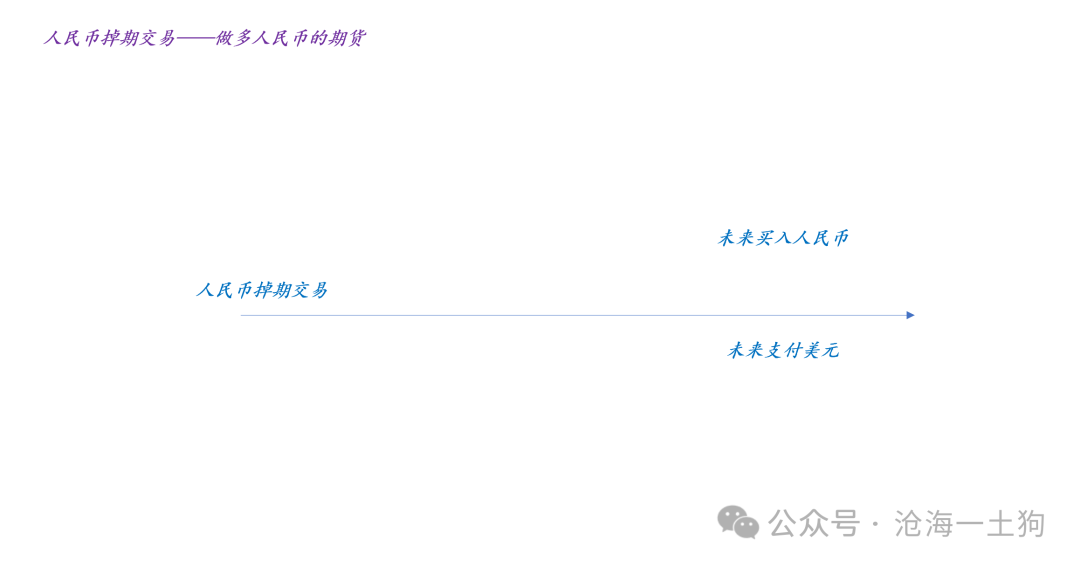

事实上,当局在以人民币掉期的方式支持人民币,如果我们把人民币看成一种“股票”,美元看成“通用货币”,那么,其实这就是人民币的看多期货。

为什么要以这种方式呢??因为有杠杆,可以以小博大。

相应的,我们就可以,明白当局的对手盘在干嘛了,他们在提供杠杆,借钱给当局。

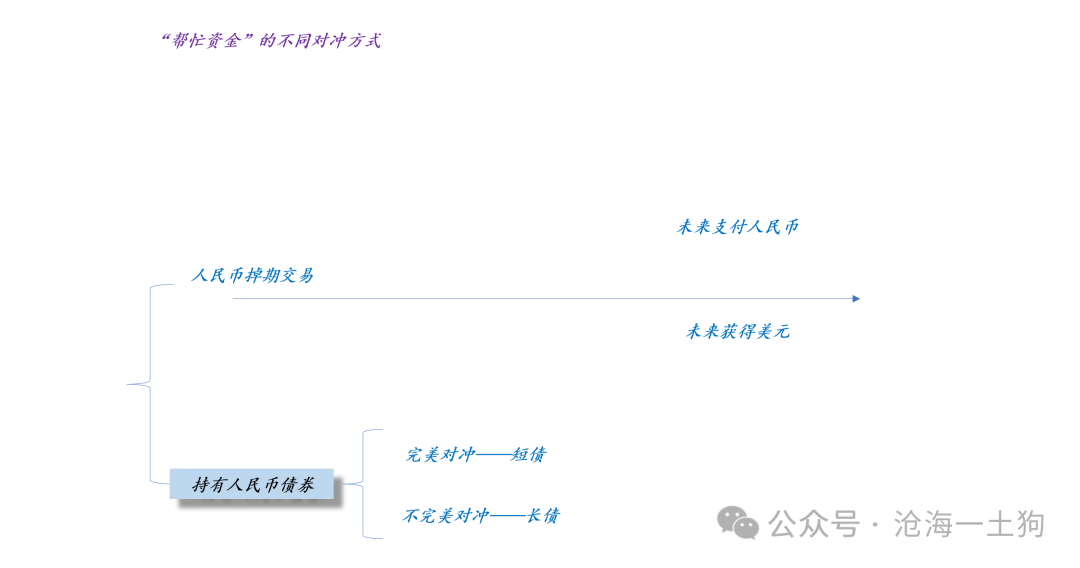

这些人会做两笔交易,一、卖空人民币期货;二、持有人民币债券。所获得的收益有两部分,一部分是当局支付的掉期点,类似于期货的正基差,另一部分是债券的票息。

如果期限匹配得比较好,那么,这些人挣的是纯固定收益,即他们就是在给当局输送“有偿”的子弹来对抗贬值压力。

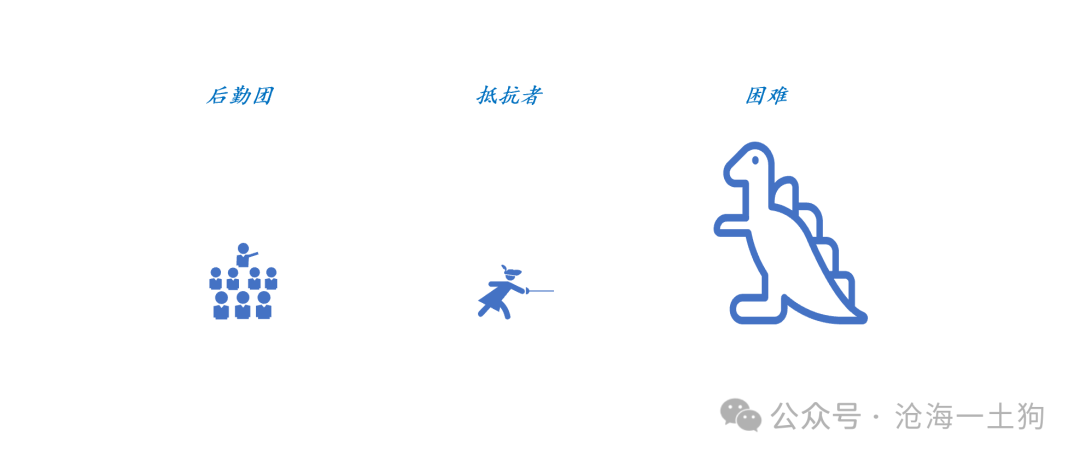

上面这个卡通图片能很好地概括这个有机的三元关系。然而,后勤团里有一些人是完美对冲的,有一些人是不完美对冲的。

有一些人比较贪婪,他们持有长债去填补持有现货的环节,于是,他们会挣3部分钱:1、掉期点;2、利息;3、长债的资本利得。一举三得。

然而,现在这个局发生了重大变化,“困难”因为某种原因自己崩掉了,或者说,大怪兽因为某种原因自己没了,那么,“后勤团”、“抵抗者”和“困难”的三元关系将不复存在。

这时候后勤团就要面临一个十分严重的问题,那就是,清算的问题。这就好比,你去人家那里玩,鸡蛋也领了,大米也拿了,该办卡了吧。

如果你是那些“完美对冲”且以美元结算的投资者,你就是纯“白嫖”,这清算跟你没啥关系。

如果你是那些“不完美对冲”且以人民币结算的投资者,那么,那就会面临清算问题,即我们通常所说的尾部风险。

说实话,天底下没有免费的午餐,吃钓饵就要有一定的觉悟。不要都被“钓上岸”了,还不知道自己吃的是钓饵,还以为自己是大聪明。

搞清了“困难”、“抵抗者”和“后勤团”的三元关系,我们就已经构建出了“人民币升值到长债利率上行”的传导机制。

现在我们搞不清楚的是,市场到底因为对抗“贬值压力”,买了多少长债做对冲,如果掉期市场剧烈波动,那么,这些长债就会被剧烈地抛售到市场上。

最终,市场会以实际的交易数据告诉我们,“后勤团”到底偷偷摸摸搞了多少“一箭三雕”。

现在,我们还不能完全确认这个逻辑,一旦确认这个逻辑,那这个世界真是太有趣了:

一、美股因为美联储降息而反转

二、A债因为人民币升值而反转

现在猜想已经提出来了,就等现实验证了,你们准备好了吗??

说实话,大部分投资者已经被那些“假常识”给迷晕了头,他们比我们想象中的要固执得多。这是一个更有趣的现象,我们以后再分析。

ps:数据来自wind,图片来自网络

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。