为什么普通投资者适合选择价值型基金经理?

作者:楚团长聊聊天

题图:楚团长聊聊天微信公众号

伯纳德·巴鲁克曾经说过:“我能躲过灾难,是因为我每次都抛得过早。”作为富兰克林·罗斯福二战期间的经济智囊之一,伯纳德·巴鲁克非常关注投资品价值与价格间的相对关系,而这恰恰是所有投资方法都必须面对的终极问题。

拆解伯纳德·巴鲁克的投资哲学后可以发现,其关注点最终聚焦于两个部分:

1、如何判断市场是否存在错误定价行为?

2、如何利用市场的错误定价行为?

自2022年起,A股投资者们多少有些意兴阑珊。但将最近三年的市场行情“切片”后不难发现,价值风格反而体现出较强的超额收益能力——2022-2023年,价值风格相对抗跌,相对收益表现良好;2024年内,价值风格异军突起,成功帮助投资者们获取了非常显著的绝对收益。

针对当前扑朔迷离的市场情绪,嘉实价值精选的基金经理谭丽就曾在季报中提到“整体市场的估值水平较低,隐含了较为悲观的业绩增长预期,但我们乐观对待低预期下的收益率空间。比如上市企业开始关注经营质量和分红,努力为投资者提供切实回报。投资开始回归本质”。

那么在较低收益预期的现实背景下,普通个人投资者应该如何看待价值风格的投资机会?当下市场对价值风格的定价又是否“准确”呢?或许本文会给大家提供一个解题思路。

01

什么是价值风格投资?

“借芦苇的摆动我们才认识风,但风还是比芦苇更重要。”人类社会进步的根本来自于人类的探索欲,而对价值风格投资的系统化探索,大约起始于二战期间的美股市场。

1934年,格雷厄姆与多德合作编写的《证券分析》出版。相对于15年后出版的《聪明的投资者》,《证券分析》更偏学术,但其地位实际高于《聪明的投资者》,因为格雷厄姆在本书中首次明确提出了“深度价值”投资策略。

什么是“深度价值”?比较准确的表述是买入股票价格远远低于其清算价值的上市公司,通俗点的说法就是“捡烟蒂”。

格雷厄姆据此在《证券分析》中给出了价值风格投资的基准守则——寻找价值相对于价格具有显著安全边际的股票。

1934年的美股依然挣扎于大萧条的废墟之上,“破净股”俯首皆是,格雷厄姆的深度价值策略执行起来并不困难。但伴随着二战后的全球经济复苏,投资者在美股市场寻找“破净股”的动作越来越困难,于是“价值”的定义逐渐从“清算价值”扩张至“内在价值”。

“内在价值”重点考察上市公司管理能力以及其所处赛道的成长性。相对于“清算价值”重点考察上市公司当前的净资产数据,“内在价值”更关注上市公司未来成长性在当下的折现情况。

考察历史总比预测未来容易,所以上市公司未来成长性如何折现是一件见仁见智的事,比如芒格就曾开过玩笑:“虽然巴菲特总是对你们说他采用现金流折现模型测算上市公司内在价值,但我从来没见他用计算器算过这些公式。”

在“内在价值”测算的实际落地中,关注上市公司管理能力的一派被称为“成长价值”策略,其代表人物为巴菲特;而关注上市公司所处赛道成长性的一派被称为“景气价值”策略,其代表人物为彼得·林奇。

从深度价值到成长价值再到景气价值,价值风格投资似乎越来越偏向成长?国盛证券在研报《三大价值流派基金的特征与选基》中肯定了这一趋势,并且指出“价值的对立面并不是成长而是趋势,市场波动无非上涨和下跌,粗略来说,偏好在下跌的左侧买入即为价值,偏好在上涨的右侧买入即为趋势。”

在总结三类价值风格投资大师时,国盛证券坚持的最重要标准,就是“是否在投资体系中纳入估值指标”。而这一标准就是价值风格投资最本质要求“寻找价值相对于价格具有显著安全边际的股票”的具体体现。

02

为什么普通个人投资者应该选择价值风格投资?

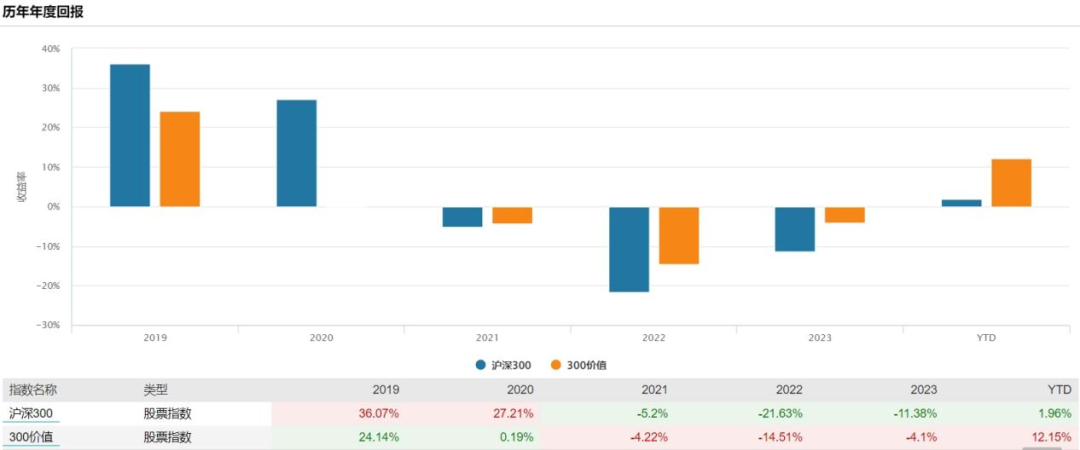

截至2024年7月16日,沪深300指数年内上涨1.96%,但300价值指数的年内涨幅已经高达12.15%。

数据来源:Wind;统计时间:2024.7.16

事实上,2024年并非300价值指数首次跑赢沪深300指数。自2021年起,300价值指数的年度收益一直比沪深300指数更高。

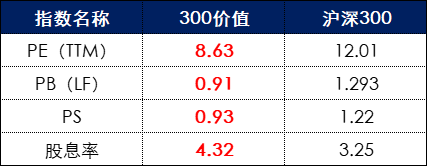

从编制规则上看,300价值指数是在沪深300指数成分股的基础上做了二次筛选——将其中股息率高、估值低(PB、PE、PCF)的100只股票筛选出来,重新构成300价值指数成分股。

所以300价值指数近几年持续跑赢沪深300指数的原因就呼之欲出了——前者在价值因子上做了更多暴露。

数据来源:Wind;统计时间:2024.7.16

巴菲特有句名言:“人们对于‘以40美分购买价值1美元的资产’这个概念,不是一点就通,就是完全拒绝。”这句话实际提现了价值风格投资的本质——赚市场错误定价的钱,而内在价值高于股票价格的“低估值”现象,就是市场错误定价的外在表现。

这里必须再次引用国盛证券的研报观点,即随着成长因子在价值风格投资中的权重占比越来越高,格雷厄姆那套“根据历史净资产及当下股价”进行投资决策的深度价值策略越来越难以执行,而巴菲特成长价值和彼得·林奇景气价值策略又要求投资者“向未来要收益”,所以价值风格投资越来越体现出“长期持有”特征。

但“长期持有”不是“满仓死扛”,事实上,因为“低估值”条件的先天约束,价值风格投资自带“逆向”属性,而这种左侧、估值保护特性又帮助价值风格投资者规避了持仓的高波动风险。

波动性是投资的敌人么?显然不是,毕竟霍华德·马克斯就说过“波动性并非风险本身”、“没有波动就意味着没有收益”。但过高的持仓波动显然不利于普通个人投资者坚定持有信心——在缺乏大量信息、理论佐证的情况下,持仓波动越大,普通个人投资者越倾向于增加操作频率,而这种操作的胜率往往难以保证。

普通个人投资者并非以投资为主业,自然也难以接触到专业投资者每日浸淫的市场信息、数据公式,所以既然“术业有专攻”,那么普通个人投资者不妨放弃在波动性中博弈收益,进而转向更轻松的左侧、低波动、具有估值保护特征的价值风格投资方法。

03

如何挑选价值风格基金?

根据上文所述,价值风格投资已经形成了比较完善的理论体系,那么选择被动指数是不是更适合普通个人投资者呢?或许不是。

在微观环境中,主动权益相对被动指数依然具有较强优势。比如在价值风格投资中,因为“内在价值”的确定往往非常依赖投资者个人的经验判断,所以部分从业经历较长的、投资水平较高的价值风格基金经理往往能取得超越指数的表现。

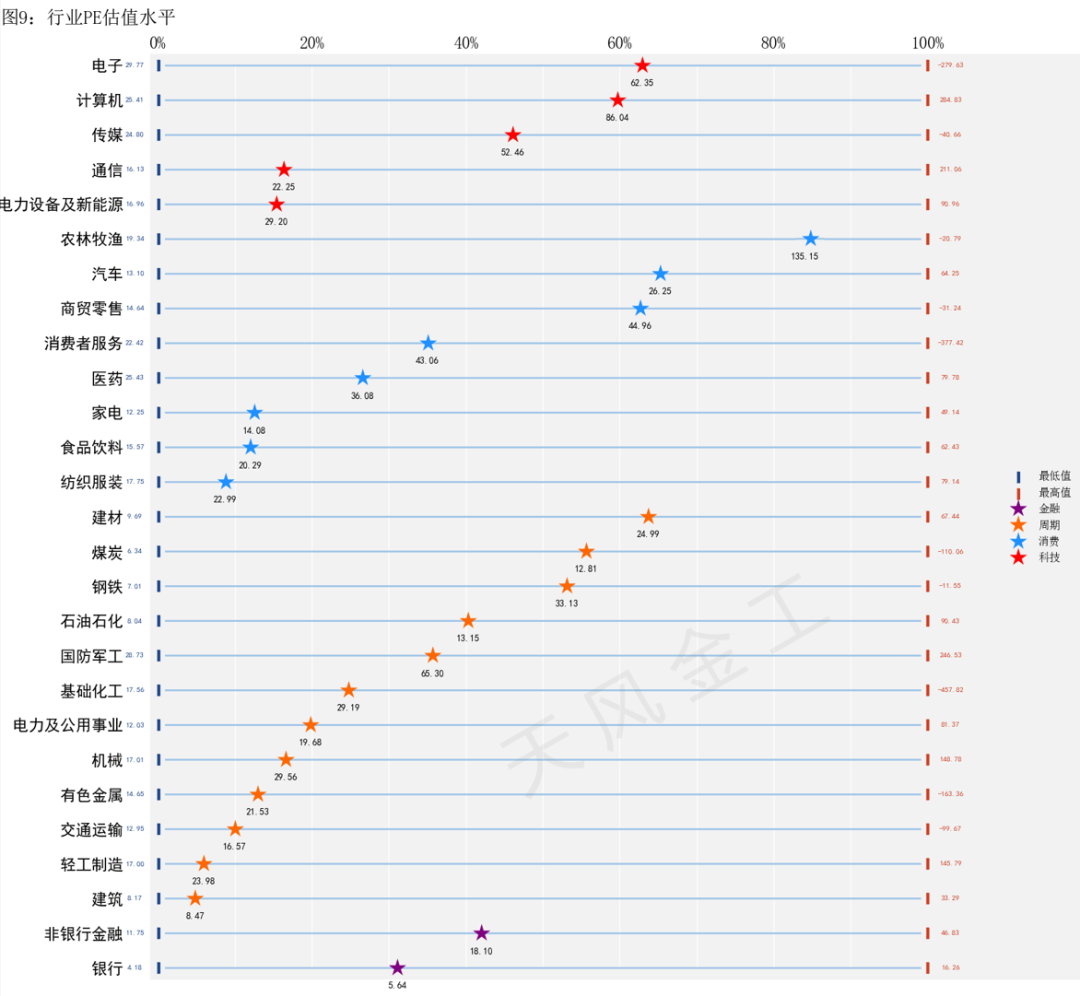

天风证券金融工程团队每周都会总结一份本周A股行业估值情况,根据其2024年7月13日研报显示,当前A股PE百分位相对偏低的行业主要涉及建筑、交运、有色、纺服、电力设备等。

数据来源:天风证券;统计时间:2024.7.13

若以天风证券的研究为基础,结合当前基金经理重仓股情况,可以筛选出不少关联度较高的基金经理,比如我近期分析过的工银瑞信尤宏业、汇添富温宇峰,或者在我跟投的【楚才锐进】基金投顾组合中配置的南方基金恽雷。

评价一位基金经理“好不好”显然是一个过于“灵活”的概念,我个人习惯从对投资策略的执行度,以及历史业绩的相对表现角度判断一位基金经理的相对表现。

比如在众多优秀的价值风格基金经理中,嘉实基金谭丽就是一直以来深受机构关注度较高的基金经理之一,其管理的代表性产品嘉实新消费(001044)、嘉实价值精选(005267)机构持有比例长期稳定,这背后是谭丽在价值风格上深耕众口铄金。

数据来源:Wind

根据Wind数据显示,谭丽管理的嘉实价值精选(005267)在过去三年间的年化收益率位于同类基金前10%,年化波动率比同类基金中的92.75%更小,且区间最大回撤控制比同类基金中的95.78%更好。

以上业绩的实现或许与谭丽坚持成长价值PB-ROE框架有较强联系——根据谭丽在在嘉实价值精选2023年年报中的自述,其投资理念是“始终坚持从性价比出发,寻找价值被低估的资产,或者估值合理,但可以持续成长的优质标的”。

谭丽只是众多优秀价值风格基金经理中的代表之一,伴随着“估值保护”理念的深入人心,越来越多投资者或许会将低波动要求纳入自己的资产配置条件之中,价值风格投资流派的春天也许刚刚开始。

04

最后的话

痛苦+反思=进步,瑞·达利欧曾在《原则》一书中强调过这一等式的重要性。

在实际投资决策中,部分投资者过于依赖以往经验,强行将某些板块与特定投资风格进行绑定,而这往往就是亏损出现的源头。

投资的目标是追求资本回报,新兴产业哪怕绝对估值偏高,但只要内在价值超越当前股价,就可以被视为价值风格投资的可选标的之一;反过来说,传统产业哪怕绝对估值再低,只要其内在价值超过当前股价,就并不符合价值风格投资的要求。

比如当下资本市场热议的“新质生产力”属不属于价值风格投资标准?当然属于,因为创新可以带动效率的提升,在放弃一味追求规模增长的新旧动能转换关键时期,传统行业可能比新兴行业具备更强的新质生产力特征。

从深度价值到成长价值再到景气价值,价值风格投资不是一个冥顽不灵的保守概念,而是一种与时俱进的价值刷新方法,而其自带的左侧、长期、低波动特征往往更利于普通个人投资者在长期投资中获取更具性价比的超额收益。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。