谁在做空主动基金?

作者:不在此山中

题图:不在此山中微信公众号

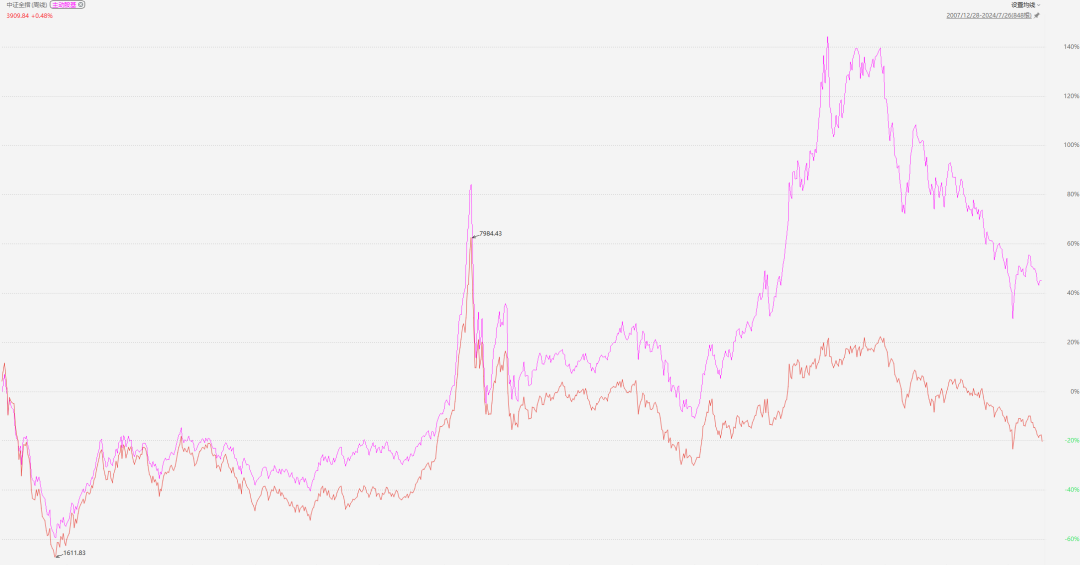

其实从历史来看,A股的主动基金还是有超额收益的。

主动股基指数(紫)是全市场主动股票型基金的代表指数,从2008年开始至今,相对代表市场的中证全指(红)的超额收益还是很明显的:

这也合乎逻辑,毕竟A股的交易以散户为主,情绪化明显,容易出现错误定价,主动管理获得超额收益相对容易。

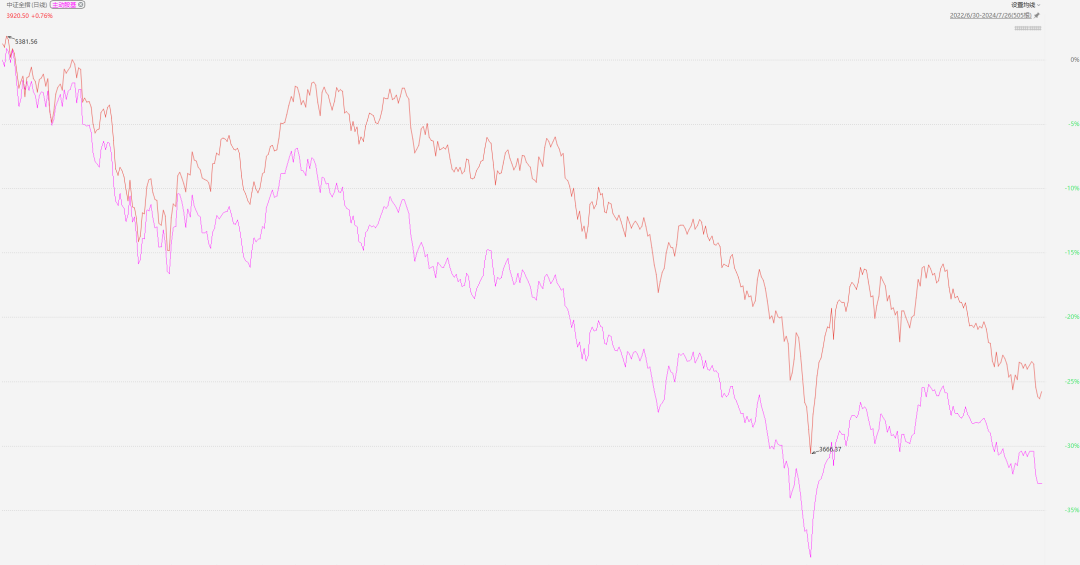

而近两年来,情况发生了变化,主动股基(紫)开始明显跑输市场:

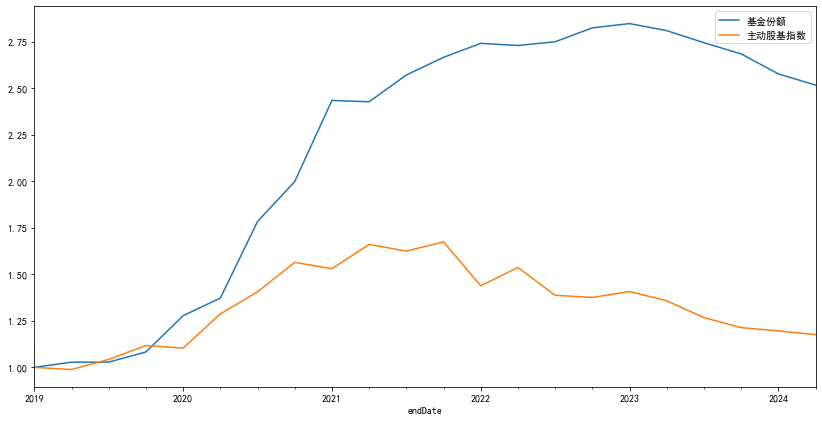

那么究竟是谁在卖呢?下面这张图可以告诉你答案。

我统计了2019年以来主动基金的总份额变化情况,下图蓝线是主动基金份额变化,橙色是主动股基指数。

2019年、2020年基金行情的火爆,吸引了大量投资者入场,主动基金份额迅速膨胀;

2021年市场开始震荡,但资金的还在持续涌入,甚至2022年市场开始下跌时,多数人还觉得这只是调整,基金份额仍在增长;

直到2023,持续的下跌开始让投资者绝望,主动基金市场开始了净赎回,基金份额拐头向下,市场上开始不时听到基金发行失败、基金清盘的消息。

上涨>买入>继续上涨>继续买入,直到把估值推高到无法持续,开始了反向循环,下跌>卖出>继续下跌>继续卖出,这就是2023年以来主动基金超跌的原因。

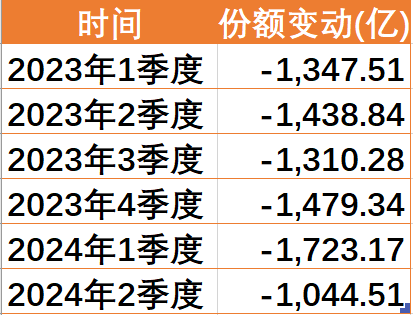

下表中统计了混合基金各个季度总份额变动,从2023年以来连续6个季度,每个季度的净赎回份额都超过了千亿。

大规模赎回意味着大规模股票卖出,谁在做空主动基金?答案已经很清楚了。

追涨杀跌是散户常见的亏损行为,表现在基金身上并不奇怪,毕竟基金就是散户的集合。

如果说头两年主动基金的下跌体现了价值的回归,目前的下跌已经和基本面关系不大了,更多是流动性被动收缩,即所谓的流动性旋涡。

眼下行情低迷、经济又不好,可谓内忧外患,多数人都在捂紧钱袋子,风险偏好明显下降。

未来如何无法预测,但从历史规律来说,困难时坚持住通常会有好的回报。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。