央行的“三只箭”

作者: 苏江宁 好投基金研究院固收类专家

01

迟来的降息

央行终归是降息了,降的不情不愿,推三阻四的。

央行上一次调降政策利率还是在去年8月,至今已经快1年了。

这一年里,各路专家们(以及我)都给央行找到了好几个降息/降准窗口,在我觉得“这还不降?”的情况下啪啪打脸。

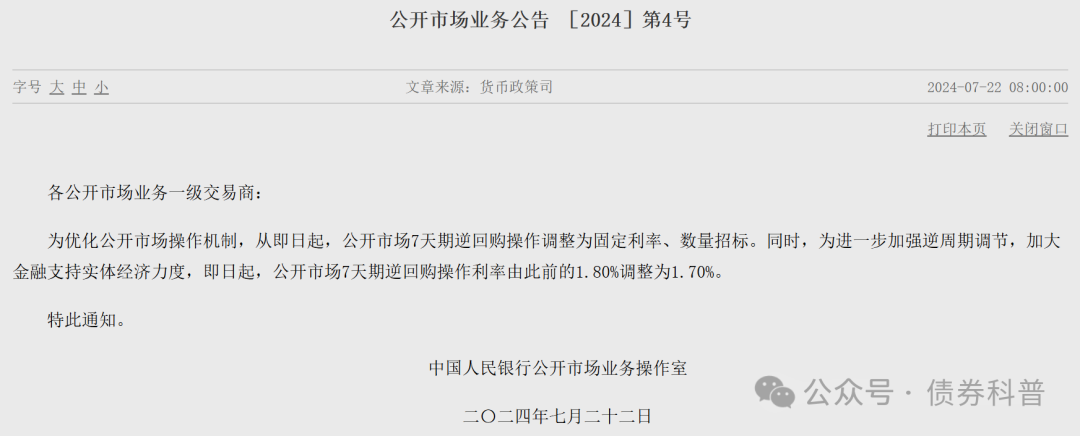

如今已经是7月,伴随着一则谣传为路透小作文的预言,降了。

你要说意外吧,月月都有人预测降息(两次);要说意料之中呢,反正我是没能提前准备好稿子,被央行的一箭三连搞的措手不及。

02

央行的维谷

中国央行大概是全世界最鹰的央行,央行过去几年多次展现出极强的“政策定力”,以及“不搞大水漫灌”的决心。

但有趣的是,在这么鹰的货币管理下,我们又很多年处于“流动性泛滥”、“资产荒”、“金融体系空转”的状况中。

这使得当我站在央行的角度思考货币政策时,既觉得降息降准应该抓紧安排,又觉得其实也没什么意思。

对于近一年淡定的货币政策,市场的一致看法是,央行身上背着“保银行净息差”、“牢牢守住不发生系统性金融风险”、“推动经济高质量发展”、“防止汇率出现单边预期”等一系列支离破碎甚至相互冲突的政策目标。这其中,“保汇率”现在处于核心地位,所以降息要等到美方先动手。

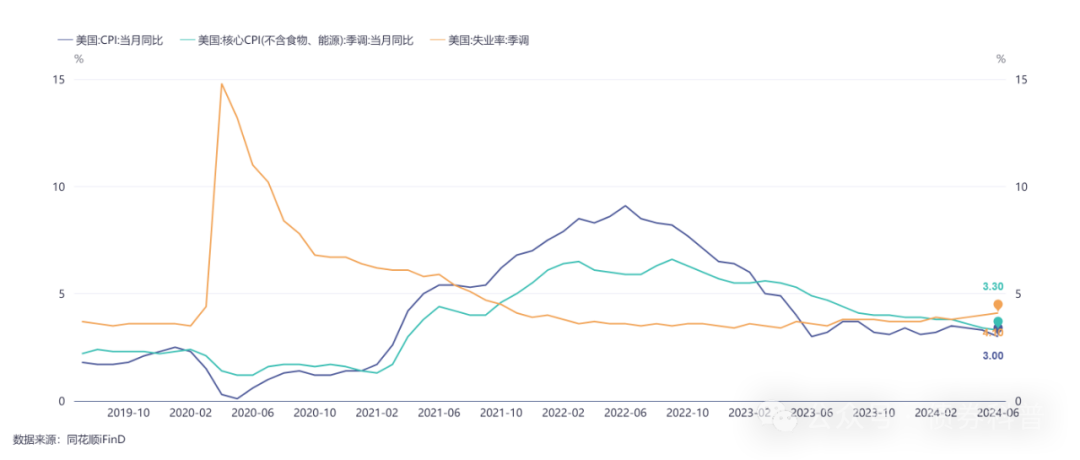

按照这个逻辑,7月降息的确有了其合理性,6月CPI和核心CPI双双继续回落,略超预期,失业率数据则小幅抬升至4.1%,美国利率期货市场已经完全定价了美联储会在9月降息。

即便如此,央行依然不得不考虑自身降息带来的指向性意义——

市场会不会把这个政策解读为“经济实际差到不得不出手了”?会不会助长“终点是0”的利率预期?会不会继续交易“拉久期YYDS”?

假如我们能理解央行的进退纠结,就能理解这次复杂的“三段式降息”。

03

央行的“三只箭”

首先我们捋一下央行的“难处”:

1)要降息,但不能显得很急切,给汇率太大压力;

2)降息后,要防止利率曲线扁平,实质上也就是防止资金空转,累积风险;

3)MLF没有完成政策利率向信贷利率传导的目标,换个什么姿势降息能让利率管控更加精准有效?

针对上面的三个“难处”,央行这次降息给了三个“方案”

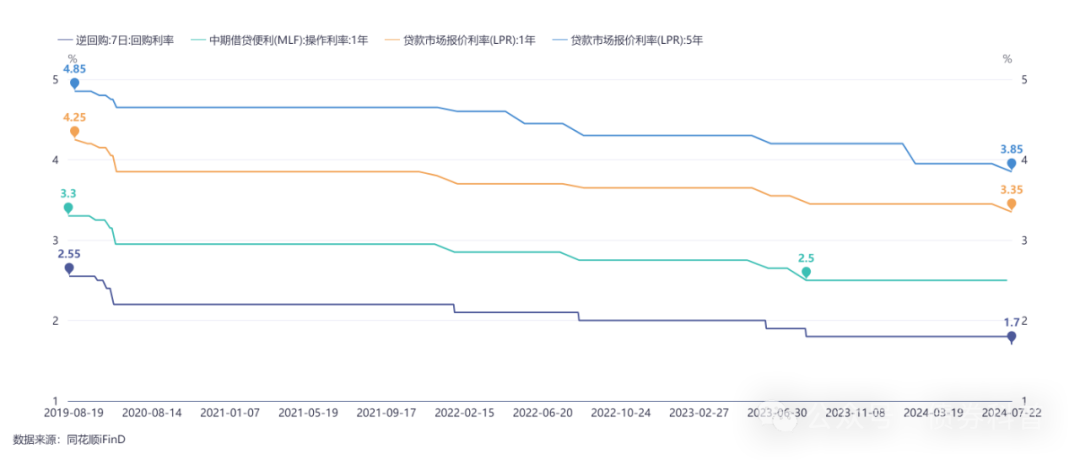

1)降息的步长是10BP,比去年8月MLF下调的15BP又少了5BP,展现出对经济韧性的强大信心;

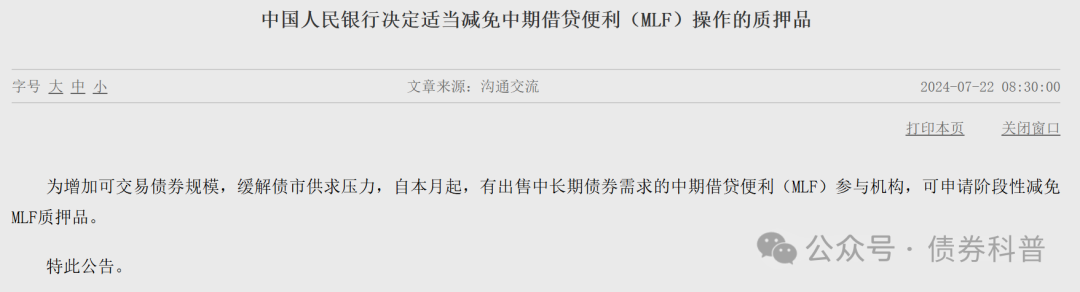

2)降息的同时,央行宣布可以有条件减免MLF质押品,意思就是说“如果有银行想卖长债,又被MLF质押套住的,现在可以释放给你,鼓励你往外卖”,这样短端降息,长端卖债,央商齐心协力把利率曲线做陡!

3)本次由OMO发起降息,LPR随即跟进,落地了6月份潘行长在陆家嘴论坛上提到的“未来可考虑明确以央行的某个短期操作利率为主要政策利率,目前看,7天期逆回购操作利率已基本承担了这个功能。其他期限货币政策工具的利率可淡化政策利率的色彩,逐步理顺由短及长的传导关系”这一精神,意味着政策利率锚正式由MLF切换至OMO。

这里其实有个问题值得探讨一下:MLF作为政策利率锚有什么问题?换成OMO有什么好处?能不能解决这个问题?

04

脱钩的利率传导

中国利率市场化改革步入深水区,大概也就是近10年的事。10年之前,名义上没有市场利率,商业银行存贷款利率、中间的利差,都是央行定好的。各类贷款主体一视同仁。

不过,既然有市场,怎么会没有市场化利率?真实的市场化利率隐藏在银行信贷人员的回扣、各种“中收”、信贷资源的人脉价格之中。

2019年8月,央行启动了MLF→LPR→±点差的利率传导机制。这套机制的逻辑是:MLF是央行给商业银行提供的中期流动性支持,MLF利率作为政策利率,可以理解成商业银行的的边际资金成本,按理说应该是银行吸储成本的“上限”;同时LPR是理论上商业银行的贷款利率“下限”,这样一来,中间90-150BP的利差应该是稳稳的商业银行利润。

但是,后来出现了新变化。

由于信贷质量近3年来的急剧恶化(其实2015年之后一直都不怎么样,但是2021年以来显著的加速了),以及信贷需求的快速萎缩,居民和银行一个不愿意借,一个不愿意借,可以说是都不愿意借了。

但是监管的信贷规模考核依然在,银行的同志们为了完成考核也是各种招式能出尽出,除了传统的做表外、买票据,低贷高存也量也越来越大的。

存款方面,据我去各地实际了解,今年4月之前,3.5%以上的协存屡见不鲜,即使是4月禁止手工补息后,据说仍有中小行给到3%水平。

而贷款方面:

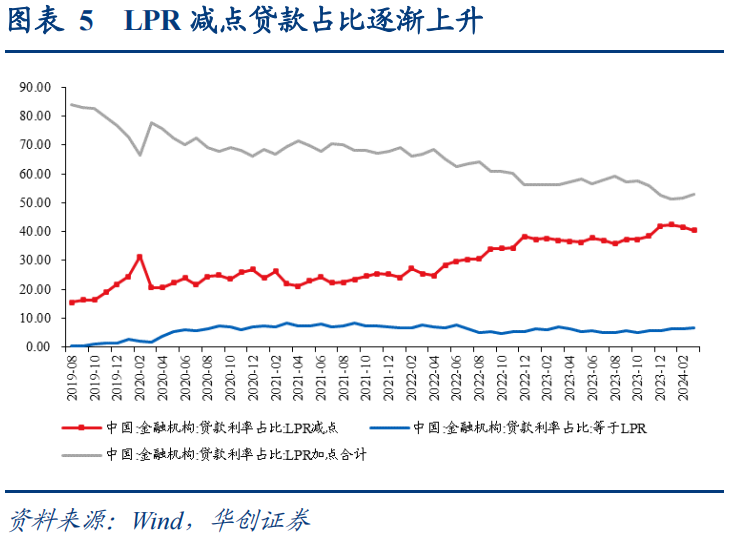

当前金融机构中LPR减点贷款占比逐渐上升至四成左右

华创固收团队,公众号:冠南固收视野

从短端政策利率出发——722货币政策操作点评

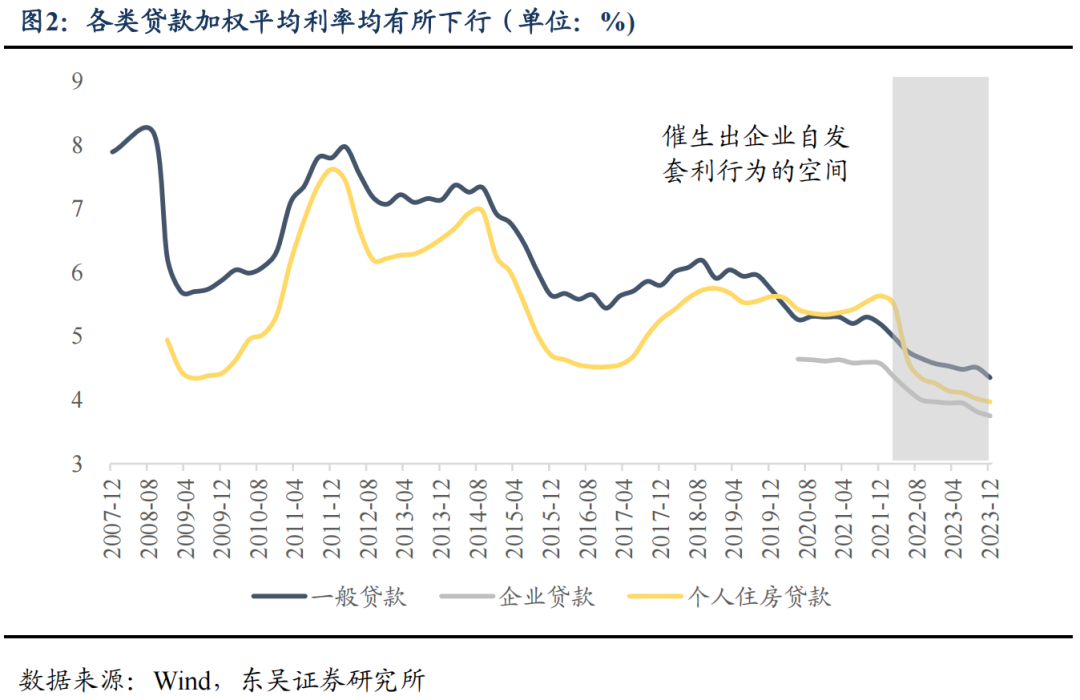

“从2021年6月开始,企业的贷款加权平均利率从4.59%下行至2023年12月的3.75%。企业获得较低成本的债务资金,没有用于投资和生产,而是投向收益率更高的中小银行产品。”

李勇 徐沐阳,公众号:李勇宏观债券研究

再论长债更具性价比—从短债判断角度出发(东吴固收李勇 徐沐阳)20240310

在这个情形下,商业银行的实际资金成本边际上已经突破了MLF利率,而实际贷款利率则同样突破了LPR的下限,整个净息差通道已经形同虚设。

05

MLF切换OMO

上面说的脱钩,当然主要不是MLF自身的问题,MLF只是个边际调控工具,不可能直接替代存款成为商业银行资金的主供给方。

但客观上,MLF作为一个量价合一的调控工具,每月却只能用一次,确实难以有效应对商业银行的资金需求。相比而言,每天都能开展的OMO则更有利于央行灵活管控市场流动性水平。而且OMO作为逆回购利率,和10Y利率由于预期会大幅偏离MLF不同,OMO直接与DR利率挂钩,相关性极强,并且现在正逆回购交易都可能进行,短端利率锚相当于牢牢掌握在央行手里,而长端利率则通过直接下场(威慑)的方式来进行调控。

另外还有一个问题,MLF作为商业银行主要资金成本锚的话,2.5%还是太贵了,商业银行现在的创收水平加上坏账准备,实际上需要更低的融资成本。前期央行通过居中调度的方式,逐步有序的调低了各类存款利率,有效的缓解了银行净息差紧张的问题。眼下,央行用OMO替代MLF作为主要的流动性补充工具,一方面价格一下子就少了60BP,另一方面这次也明确了OMO调整为固定利率、数量招标的模式,意味着未来供给量应该会显著增大,不太用担心流动性阶段性紧张、钱荒等问题。

04

总结&展望

总结一下,央行要实现的目标分别是“保护息差”“稳住汇率”“做陡利率曲线”。

从实际影响上来看,利率整体跟随下行是应有之义,不过长端再次侵入一个央行可能的容忍红区,不知道是否会招致央行直接下场微操。

汇市反应还好,离岸小幅上行至贴近7.3的位置,尚在央行可容忍的范围内。事实上,美元中间价5月后逐步从7.1上调至7.13附近,一定程度上说明央行对汇率的容忍度略有提升。

至于股市方面。。要不就不说了吧……

总的来说,央行的本次降息目前来看是比较成功的,该守的目标都守住了。未来随着金融数据挤水分持续进行,宏观层面数据触底反弹的阶段或许指日可待。

最后强调一下:

降息,对短债产品,是利好!

降息,降的就是,短债!

对,我怕我说半天读者也没看明白,所以结尾点个题。

另外插播一下隔壁板块的事情。

最近低价转债的二次下跌给了投资经理和投资人们——

再次上车的机会

云波妄念,公众号:债券科普

没上车的不要急,还会有一次机会

我最近实在太忙以至于没法单独开一篇来写。

错过这次机会,后面还能不能给第三次机会我就真的不知道了。

勿谓言之不预!!!

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。