99%的人不知道,波动率交易原来可以这样做

作者:老徐话期权

题图:老徐话期权微信公众号

如果法律允许,期权我一定用这种简单的方式做。

1.

上一篇文章有关于波动率交易进出场逻辑,我们是采用观察波动率指数走势来进出场,如果观察到波动率指数开始稳定的向下的时候采取双卖跨式或寛跨式策略,而波动率指数向上走的情况时,我们会将卖出的期权平仓。如果是积极者,会在波动率指数开始上向时,进场双买的跨式或寛跨策略,波动率的多空都做。

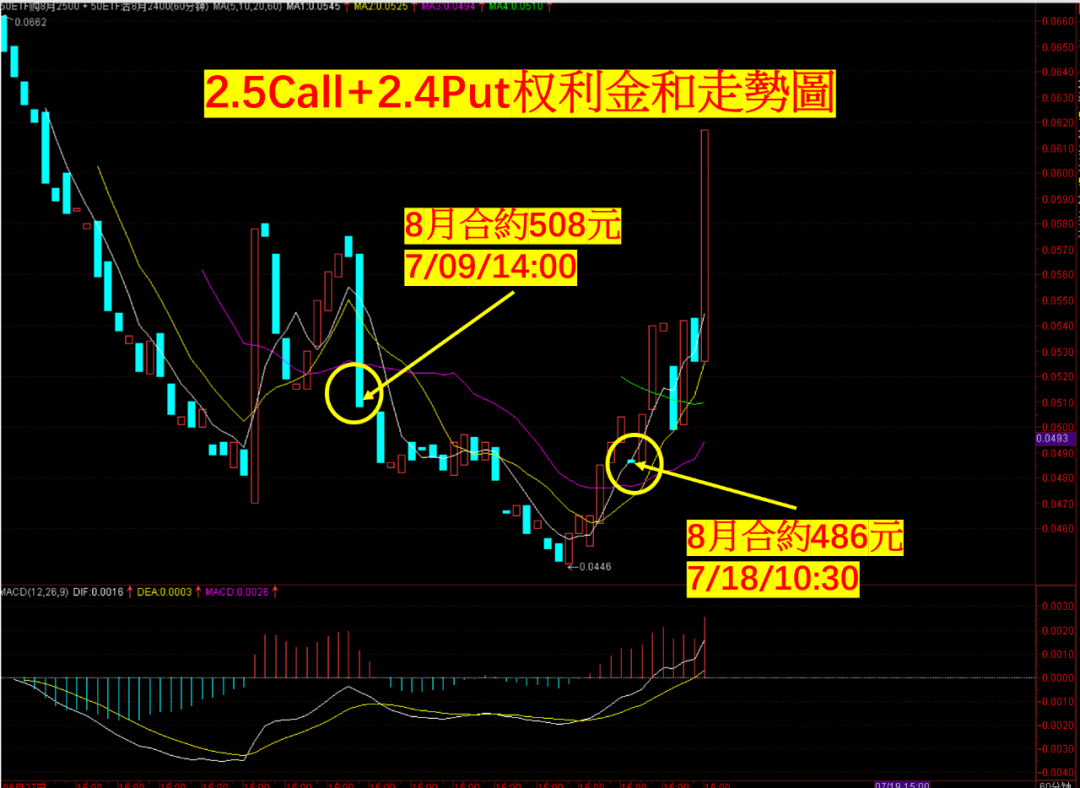

举例来看,我们在2024年7月9日,上证50ETF的波动率指数60分钟走势出现连续下跌时,(下图一)判断未来IV将会走弱,故于当天14:00时进场卖出寛跨式,由于当时上证50ETF价格为2.443元,故卖出行权价2.50的认购期权及卖出行权价2.40的认沽期权。

图一:上证50ETF波动率指数60分钟走势图

虽然当时上证50ETF不断走强,至2024年7月18日10:30时,上证50ETF已经从2.443元涨至2.501元,涨幅达2.3%,但由于IV不断的下跌,故我们在这段时间的卖出行权价2.50元的认购期权及行权价2.40元的认沽期权的寛跨式策略,权利金和从508元降至486元,总计仍然是获利22元(见下图二),算是有惊无险的获利了结。但是这寛跨式的Delta早已超过0.3/组,故理论上早己获利了结才是。所以做双卖时,若是基本资产遇到慢慢的单边走势,仍要留意Delta风险。

再说一次:如果用波动率当进出场的原则时,一定要留意Delta是否冲出阈值。

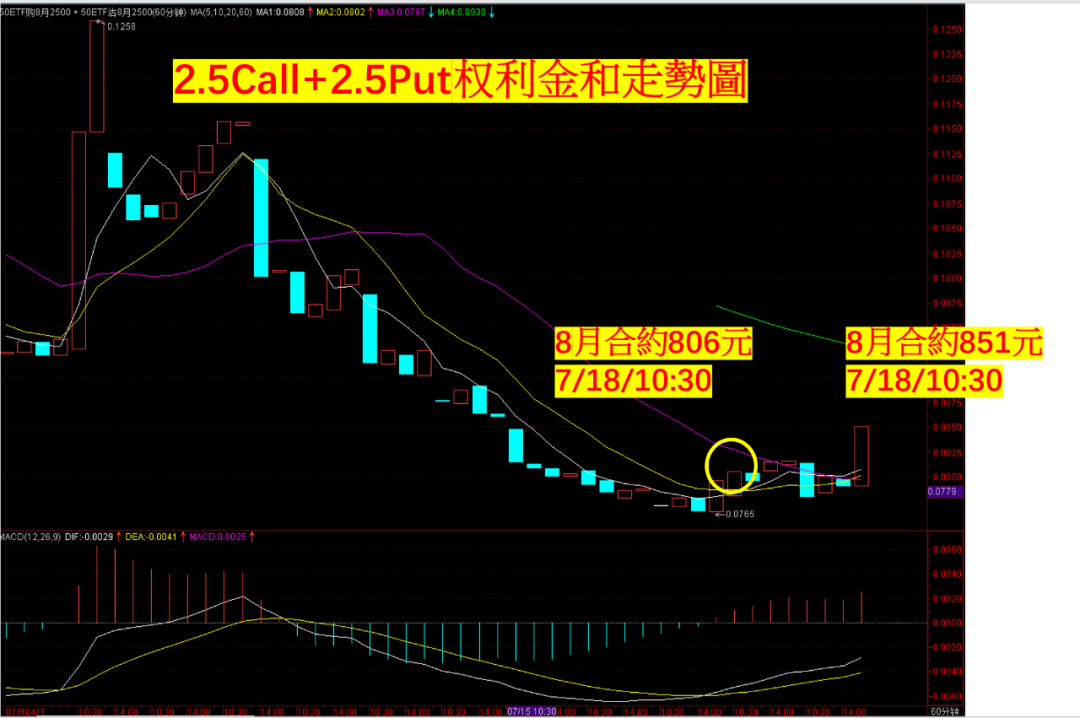

图二:2024年7月份,行权价2.5的认购+行权价2,4认沽权利金和60分钟K走势图

在2024年7月18日10:30时,我们发现波动率指数60分钟K的走势图有连续两根K收红(见上图一),故可试买入波动率,由于当时上证50ETF的价格为2.501元,故我们可同时买入8月合约行权价2.50元的认购期权及认沽期权。直至7月19日收盘时,此双买策略于权利金和为806元,进场后至7月19日收盘时,权利金和已至851元,买方也获利45元(见下图三),但买方的重点在出场,否则将面临太多的止损出场。

图三:2024年7月份,行权价2.5的认购+行权价2,5认沽权利金和60分钟K走势图

2.

但是您也可以不用“动率率指数”当进出场的原则。今天我们换另外一个角度来观察,什么时候可以进场及出场波动率的双买策略(跨式或寛跨式交易)。但是要了解跨式或是寛跨式交易策略之前,首先要知道策略的获利来源是什么?如果我们采取双卖(买)策略,我们赚的金额其实就是权利金的变化而已,所以我们也可以使用权利金和的走势K线当成波动率交易的进出场依据。

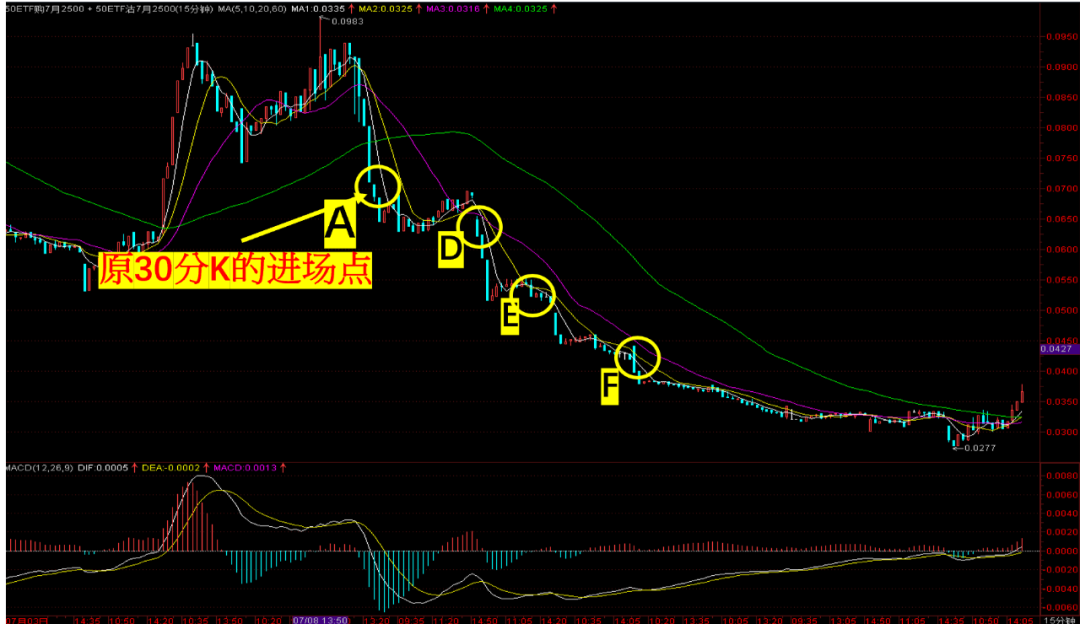

我们用先前文章或期权基本款的方式来所决定趋势的方向(如下图四)当例子,在2024年2月9月14:00时,上证50ETF期权行权价2.50元的认购期权及认沽期权权利金的30分钟K的走势跌破60均时进场做空,即图中A点位置,然后假定未来一段时间均是权利金和向下趋势的走势,直至权利金和走势涨过60均,们均假定是IV向下且未突破阈值的可卖出双卖舒适区。

图四:2024年7月份,行权价2.5的认购+行权价2,5认沽权利金和30分钟K走势图

当然您也可以运用其它技术方式,如背离或其它方式来决定其进场位置,如下图中C点,发现MACD的DIF背离进场双卖,如此进场价位比跌破均线好一些,但无论何种方式进场,一定要先做好止损的打算,这是做卖方最起码的认知。

图五:2024年7月份,行权价2.5的认购+行权价2,5认沽权利金和30分钟K背离走势图

当我们定好主要趋势开始偏向空方时,即IV开始走弱时,在本例中是以30分钟的基本款当成决定主要趋势判断的锚,这时我们在2024年的7月9日的14:00后,短线的双卖策略也可以开始展开动作。

接下来,我们可以在更短线的走势中,找到在IV下降趋势的双卖进场点,如下图中权利金和15分钟走势的D、E、F点,这些价位都是行情再度跌破10均(10MA)的位置,在时间架构较长的趋势中偏空的情况下,较短的时间趋势都与较长的趋势做同一个方向。

图六:2024年7月份,行权价2.5的认购+行权价2,5认沽权利金15分钟K走势图

3.

许多人在做这种方法时,过程中一定会有些疑问,我先来解答部分:

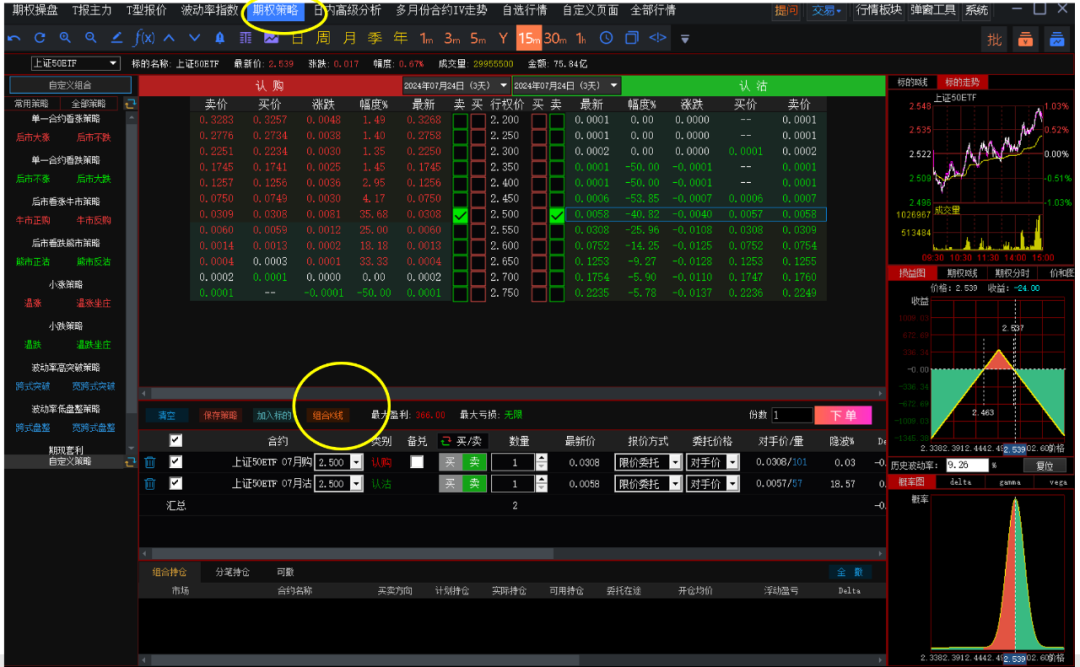

(1)权利金和的走势那里来?其实一般版本的软件虽然有日内的权利金和走势,但没有长期的K线走势,但在方正证券的期权尊享版中的期权策略中有个“组合K线”功能,可以做权利金和K线走势的技术分析(如下图),官网下载后,不在方正开户也可使用,并没有任何的限制,只是没有下单功能而已。

图七:方证尊享版期权策略使用组合K线之页面

(2)观察权利金和的组合K线要看那个行权价?因为行情是变动的,总不能一直变换着去看着价平的权利金和走势,而且有时我们不一定要做跨式交易,在IV较高的情况下,寛跨式的风险低,获利不见得差。所以我们一般建议看三组的权利金和走势。例如,当时若是上证50ETF的价格在2.50元时,我们可以观察次月行权价2.45权利金和、行权价2.50权利金和、及行权价2.55权利金和的走势。当然这三个组合K线当中,一个偏多,一个偏空,只有一个是中性,故当行情向下跌时,偏空的行权价2.45的权利金和走势会往下走,有机会让我们建立双卖仓位的机会,若是行情向上时,偏多的行权价2.55的权利金和走势会往下走,有机会让我们建立双卖策略,仅有在行情盘整时,中性的行权价2.50的权利和走势会往下走,让我们真正建立起中性的双卖仓位。虽然有人会问,这还是波动率策略吗?只要做之后,如果赚到钱,持有时间较长,还真的大多的获利会来自于波动率。大家想象一个场景,如果行情向上涨,我们建立了2.55的卖出认购及认沽期权,而上证50ETF就涨到了2.55元附近就开始上下盘整,或是一直在2.50至2.57元之间盘整,这时可能刚开始的一段获利是来自Delta,接下来的获利大多是IV的下降及时间价值了,由于我们建立的是次月合约,故多数的利润均来自IV下降为主。

(3)何时止损呢?答案很简单,就以技术分析的止损价位为止损点,如采用基本款,则以权利金和涨过60均出场,若是15分钟的进场,可以前波高点的压力区为出场点,止损价位出现时不要犹预,交易一定会常出现止损的,不用怀疑。

现在大家对于这个方法是否觉得很简单呢?

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。