反转因子表现出色,中证500增强组合本年超额14.30%【国信金工】

作者:量化藏经阁

题图:量化藏经阁微信公众号

主 要 结 论

一、本周指数增强组合表现

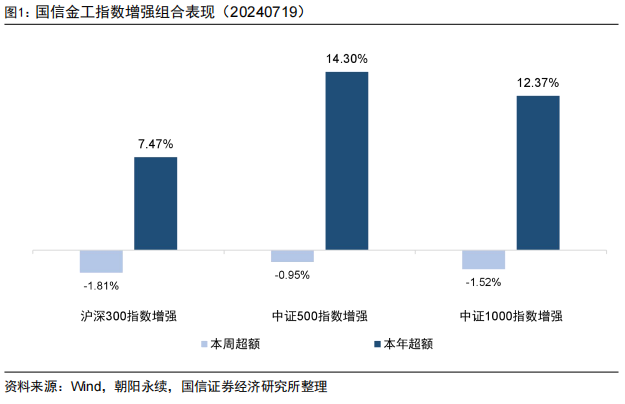

- 沪深300指数增强组合本周超额收益-1.81%,本年超额收益7.47%。

- 中证500指数增强组合本周超额收益-0.95%,本年超额收益14.30%。

- 中证1000指数增强组合本周超额收益-1.52%,本年超额收益12.37%。

二、本周选股因子表现跟踪

- 沪深300成分股中三个月换手、一个月反转、三个月波动等因子表现较好。

- 中证500成分股中一个月反转、三个月反转、EPTTM一年分位点等因子表现较好。

- 中证1000成分股中三个月机构覆盖、三个月反转、三个月换手等因子表现较好。

- 公募基金重仓股中EPTTM一年分位点、三个月反转、一个月反转等因子表现较好。

三、本周公募基金指数增强产品表现跟踪

- 沪深300指数增强产品本周超额收益最高0.32%,最低-2.67%,中位数-0.57%。

- 中证500指数增强产品本周超额收益最高0.59%,最低-1.07%,中位数-0.56%。

- 中证1000指数增强产品本周超额收益最高0.11%,最低-1.49%,中位数-0.71%。

一、国信金工指数增强组合表现跟踪

国信金工指数增强组合的构建流程主要包括收益预测、风险控制和组合优化三块,我们分别以代表大、中、小盘的沪深300、中证500和中证1000指数为基准构建指数增强组合,近期组合的表现如下图:

国信金工指数增强组合表现如下:

- 沪深300指数增强组合本周超额收益-1.81%,本年超额收益7.47%。

- 中证500指数增强组合本周超额收益-0.95%,本年超额收益14.30%。

- 中证1000指数增强组合本周超额收益-1.52%,本年超额收益12.37%。

二、因子表现监控

我们分别以沪深300指数、中证500指数、公募重仓指数为选股空间,构造单因子MFE组合并检验其相对于各自基准的超额收益。

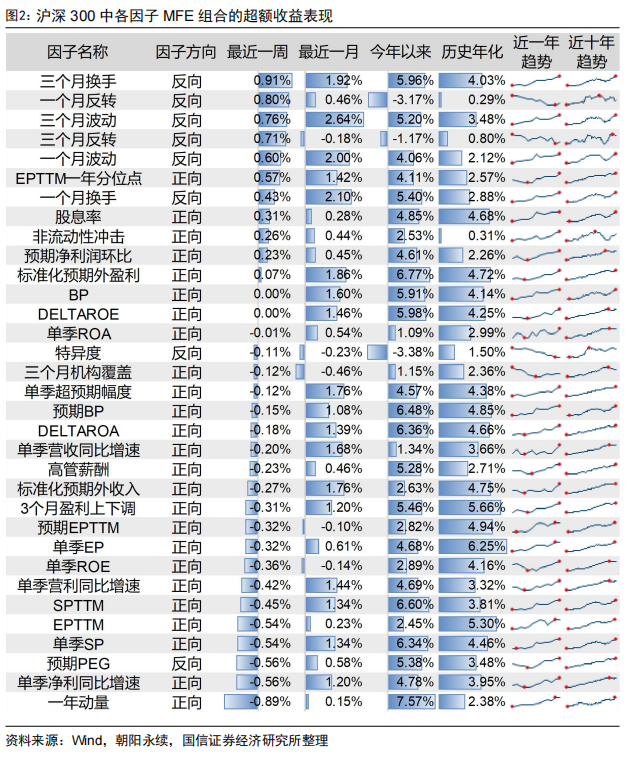

1、沪深300样本空间中的因子表现

我们以沪深300指数为样本空间,对常见选股因子构造其相对于沪深300指数的MFE组合并跟踪其表现,具体表现如下图。

以沪深300指数为选股空间:

- 最近一周,三个月换手、一个月反转、三个月波动等因子表现较好,而一年动量、单季净利同比增速、预期PEG等因子表现较差。

- 最近一月,三个月波动、一个月换手、一个月波动等因子表现较好,而三个月机构覆盖、特异度、三个月反转等因子表现较差。

- 今年以来,一年动量、标准化预期外盈利、SPTTM等因子表现较好,而特异度、一个月反转、三个月反转等因子表现较差。

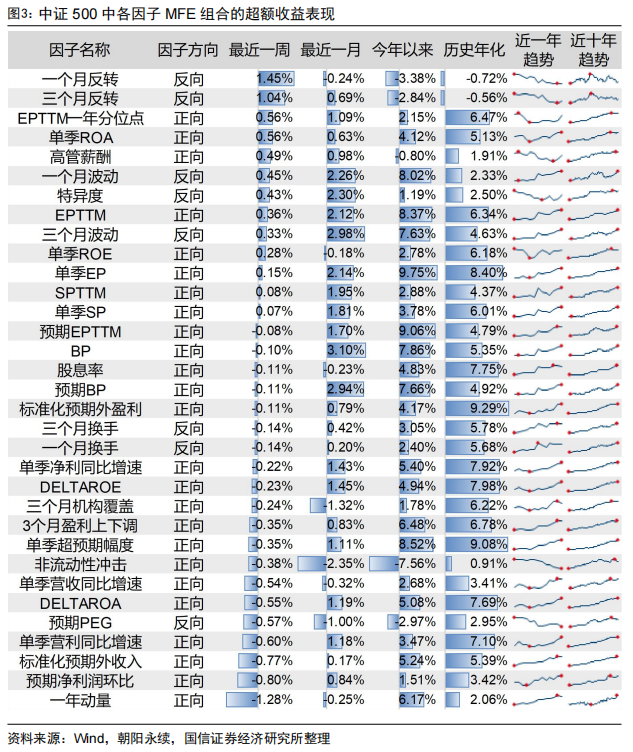

2、中证500样本空间中的因子表现

我们以中证500指数为样本空间,对常见选股因子构造其相对于中证500指数的MFE组合并跟踪其表现,具体表现如下图。

以中证500指数为选股空间:

- 最近一周,一个月反转、三个月反转、EPTTM一年分位点等因子表现较好,而一年动量、预期净利润环比、标准化预期外收入等因子表现较差。

- 最近一月,BP、三个月波动、预期BP等因子表现较好,而非流动性冲击、三个月机构覆盖、预期PEG等因子表现较差。

- 今年以来,单季EP、预期EPTTM、单季超预期幅度等因子表现较好,而非流动性冲击、一个月反转、预期PEG等因子表现较差。

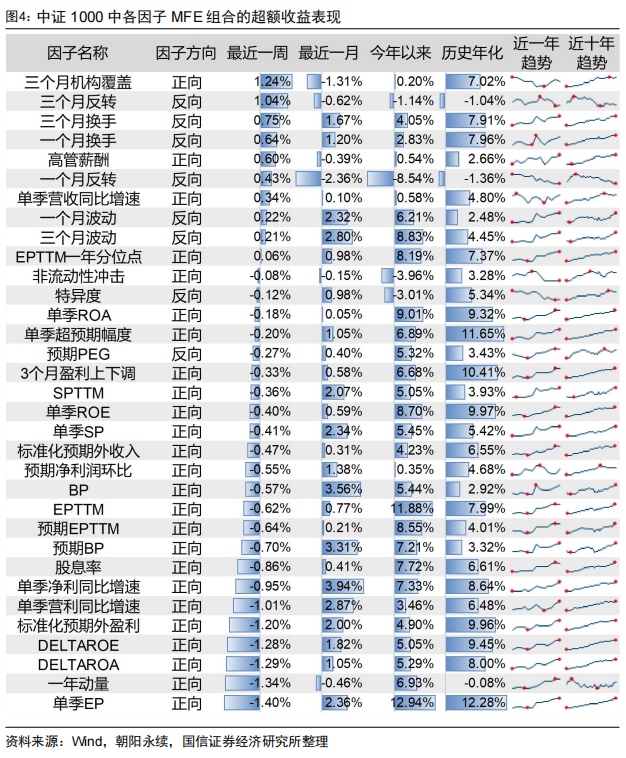

3、中证1000样本空间中的因子表现

我们以中证1000指数为样本空间,对常见选股因子构造其相对于中证1000指数的MFE组合并跟踪其表现,具体表现如下图。

以中证1000指数为选股空间:

- 最近一周,三个月机构覆盖、三个月反转、三个月换手等因子表现较好,而单季EP、一年动量、DELTAROA等因子表现较差。

- 最近一月,单季净利同比增速、BP、预期BP等因子表现较好,而一个月反转、三个月机构覆盖、三个月反转等因子表现较差。

- 今年以来,单季EP、EPTTM、单季ROA等因子表现较好,而一个月反转、非流动性冲击、特异度等因子表现较差。

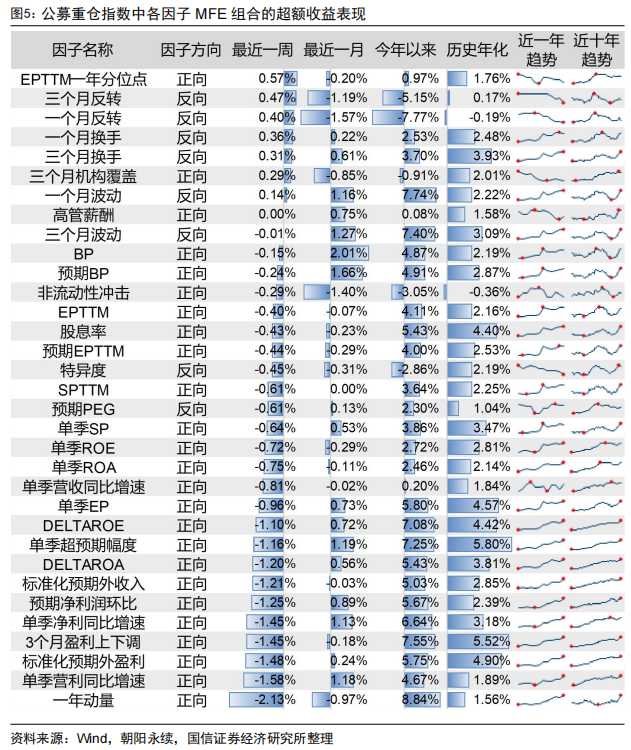

4、公募重仓指数样本空间中的因子表现

我们以公募重仓指数为样本空间,对常见选股因子构造其相对于公募重仓指数的MFE组合并跟踪其表现,近期表现如下图。

以公募重仓股指数为选股空间:

- 最近一周,EPTTM一年分位点、三个月反转、一个月反转等因子表现较好,而一年动量、单季营利同比增速、标准化预期外盈利等因子表现较差。

- 最近一月,BP、预期BP、三个月波动等因子表现较好,而一个月反转、非流动性冲击、三个月反转等因子表现较差。

- 今年以来,一年动量、一个月波动、3个月盈利上下调等因子表现较好,而一个月反转、三个月反转、非流动性冲击等因子表现较差。

三、公募基金指数增强产品表现跟踪

我们对统计区间内上市满三个月的公募基金指数增强产品的超额收益进行跟踪,主要包括沪深300指数增强产品和中证500指数增强产品,在计算区间超额收益时,我们以95%*基准指数收益率作为业绩基准。

1、公募基金指数增强产品数量及规模

目前,公募基金沪深300指数增强产品共有60只(A、C类算作一只,下同),总规模合计671亿元。中证500指数增强产品共有64只,总规模合计499亿元。中证1000指数增强产品共有46只,总规模合计175亿元。

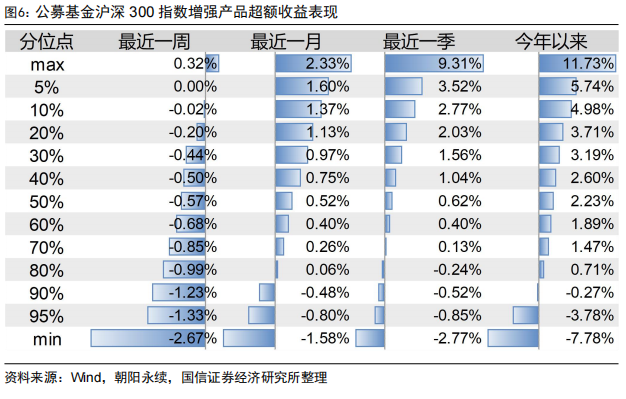

2、沪深300指数增强产品表现

在公募基金沪深300指数增强产品中:

- 最近一周:超额收益最高0.32%,最低-2.67%,中位数-0.57%。

- 最近一月:超额收益最高2.33%,最低-1.58%,中位数0.52%。

- 最近一季:超额收益最高9.31%,最低-2.77%,中位数0.62%。

- 今年以来:超额收益最高11.73%,最低-7.78%,中位数2.23%。

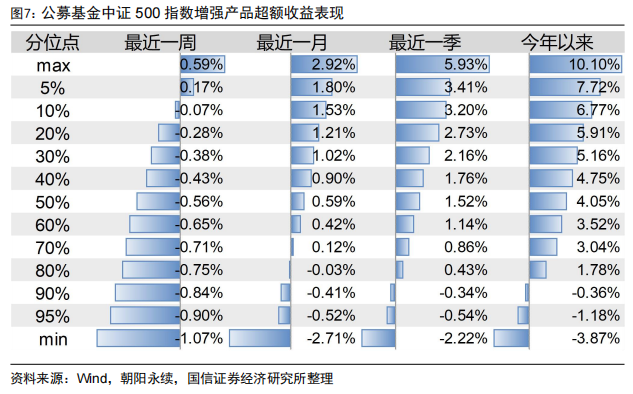

3、中证500指数增强产品表现

在公募基金中证500指数增强产品中:

- 最近一周:超额收益最高0.59%,最低-1.07%,中位数-0.56%。

- 最近一月:超额收益最高2.92%,最低-2.71%,中位数0.59%。

- 最近一季:超额收益最高5.93%,最低-2.22%,中位数1.52%。

- 今年以来:超额收益最高10.10%,最低-3.87%,中位数4.05%。

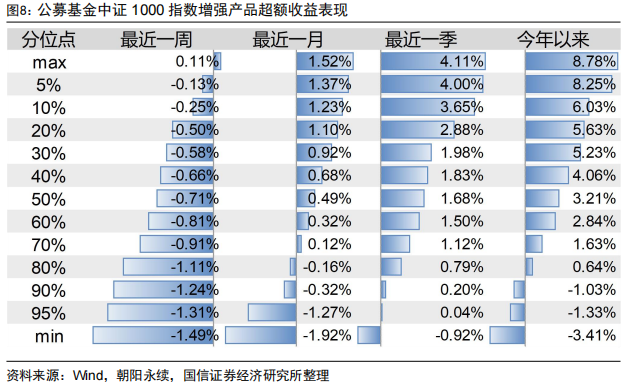

4、中证1000指数增强产品表现

在公募基金中证1000指数增强产品中:

- 最近一周:超额收益最高0.11%,最低-1.49%,中位数-0.71%。

- 最近一月:超额收益最高1.52%,最低-1.92%,中位数0.49%。

- 最近一季:超额收益最高4.11%,最低-0.92%,中位数1.68%。

- 今年以来:超额收益最高8.78%,最低-3.41%,中位数3.21%。

本文选自国信证券于2024年7月13日发布的研究报告《多因子选股周报》。

分析师:张欣慰 S0980520060001

分析师:张 宇 S0980520080004

风险提示:市场环境变动风险,因子失效风险。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。