量化持仓里的“僵尸股”

作者:浪说量化

题图:浪说量化微信公众号

本来这文章应该两个月前发出来的,因为各种原因拖来拖去,到最后成了马后炮,水文的兴致也拖没了。但不发的话,之前憋的那么多字也可惜,只能草草结尾。文章中所有数据更新到了6月28日,大家将就着看吧。

瑞丰达事件爆出来后,各家机构资方又开始了大规模估值表自查活动。查来查去,大家一起碰了下,发现产品持仓里涉及三板股票最多的,并不是想象中的主观多头管理人,而是股票量化策略(市场中性/指数增强)。

中招的量化机构属实有点超预期,不仅包括各项风控合规制度不够严谨的中小型量化私募,一些大家耳熟能详的百亿私募也位列其中。原以为是骗子喜欢披着量化的皮去忽悠投资人,没想到量化这浓眉大眼的也背叛革命了么?但是细看持仓,和瑞丰达又完全不是一码事。

量化私募持有的这些三板票都有一个共同点,他们都是A股退市转股到三板中的。并不是量化管理人主动选择了购买三板股票,而是由于持仓中的股票退市而不得不被动持有。

在去年的文章《从一则基金公告,看微盘股风格下量化私募的风控漏洞!》中我就提过,由于量化持仓天然分散的特性,再叠加微盘风格长期强势,在风格未严格约束的情况下策略持仓自然会逐渐往小微风格偏移。同时,随着监管趋严以及退市新规的正式实施,量化私募持有股票满足退市条件而来不及卖出的事件层出不穷。

因此,量化私募规模越大、持仓越分散、风险控制越松、产品存续时间越长,那么踩中退市票的概率就越大。

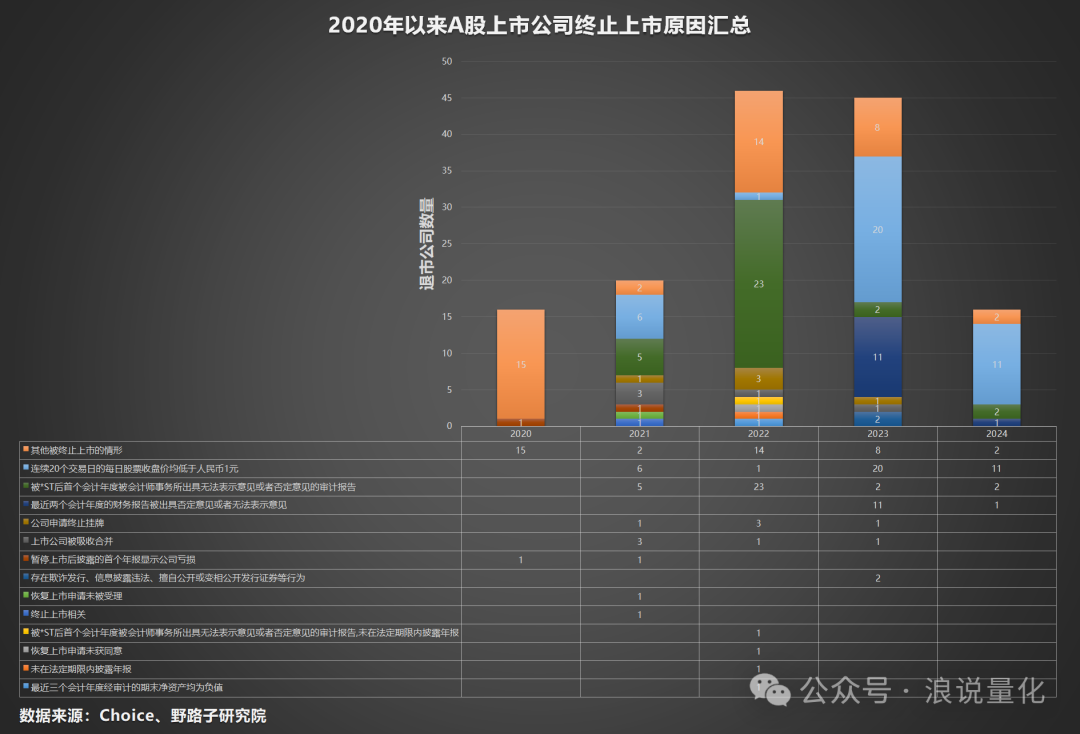

我们统计2020年以来,所有A股退市公司终止上市原因。可以看到,在这两年熊市的影响下,面值退市的比例逐渐变高。在今年退市的16只股票中,共有11(68.75%)家上市公司因为连续20个交易日的每日股票收盘价均低于人民币1元而被迫退市。

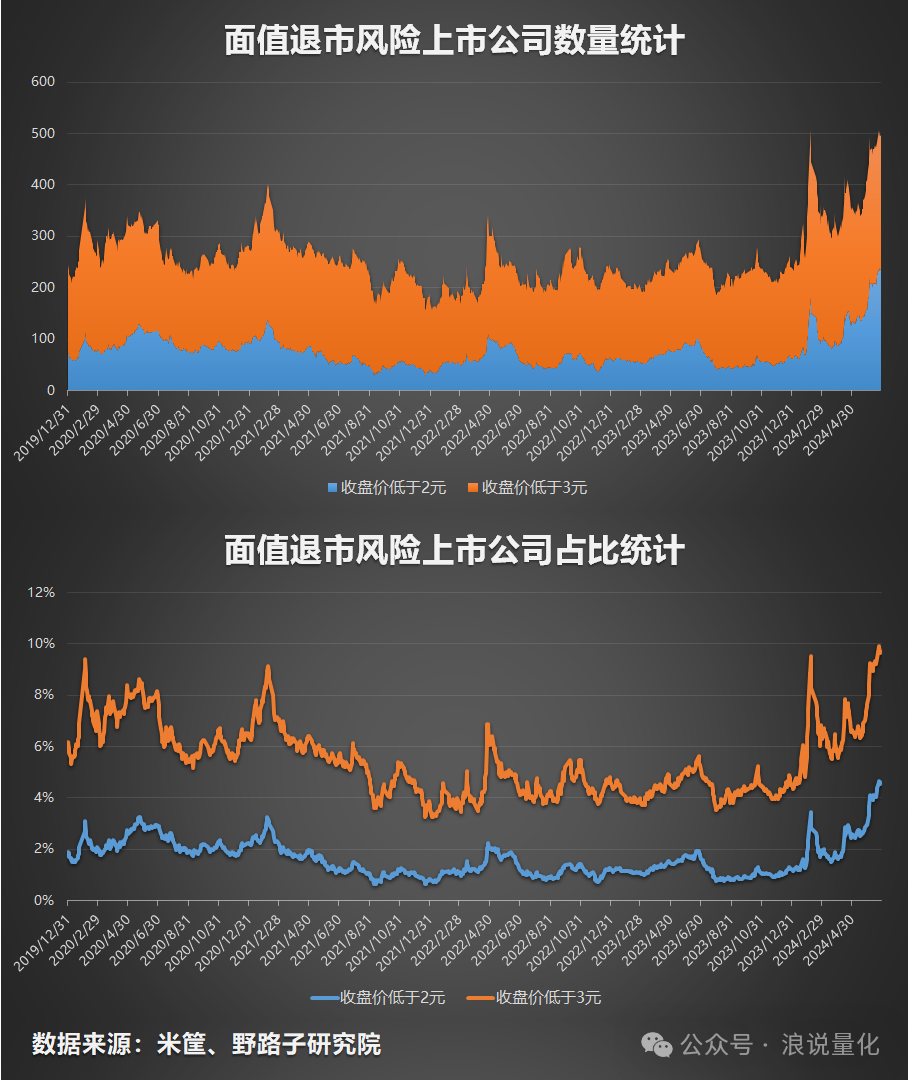

一般来说,上市公司即使被实施了风险警示,其距离摘牌退市也有很长的一段时间要走,量化私管理人还是有较大概率在退市前将持仓出清,挽回一部分损失。而一旦触发交易类退市,则可以享受到没有退市整理期的快速退市服务。通过对全市场低价股的监控,可以帮助我们更好的了解整体A股上市公司面值退市的风险到底如何,及时避免损失。

可以看到,面值退市的风险其实在很长的一段时间内并不是很大,直到今年春节前微盘股流动性危机爆发,大量小票连续多日暴跌,面值在2、3元以下的上市公司数量突破20年以来新高。即使随着春节后微盘股企稳,面值退市风险股票数量有所降低。但随着国九条以及退市新规的发布,在严格退市标准和应退进退的常态化退市布局下,大规模爆发面值退市的风险不容忽视。

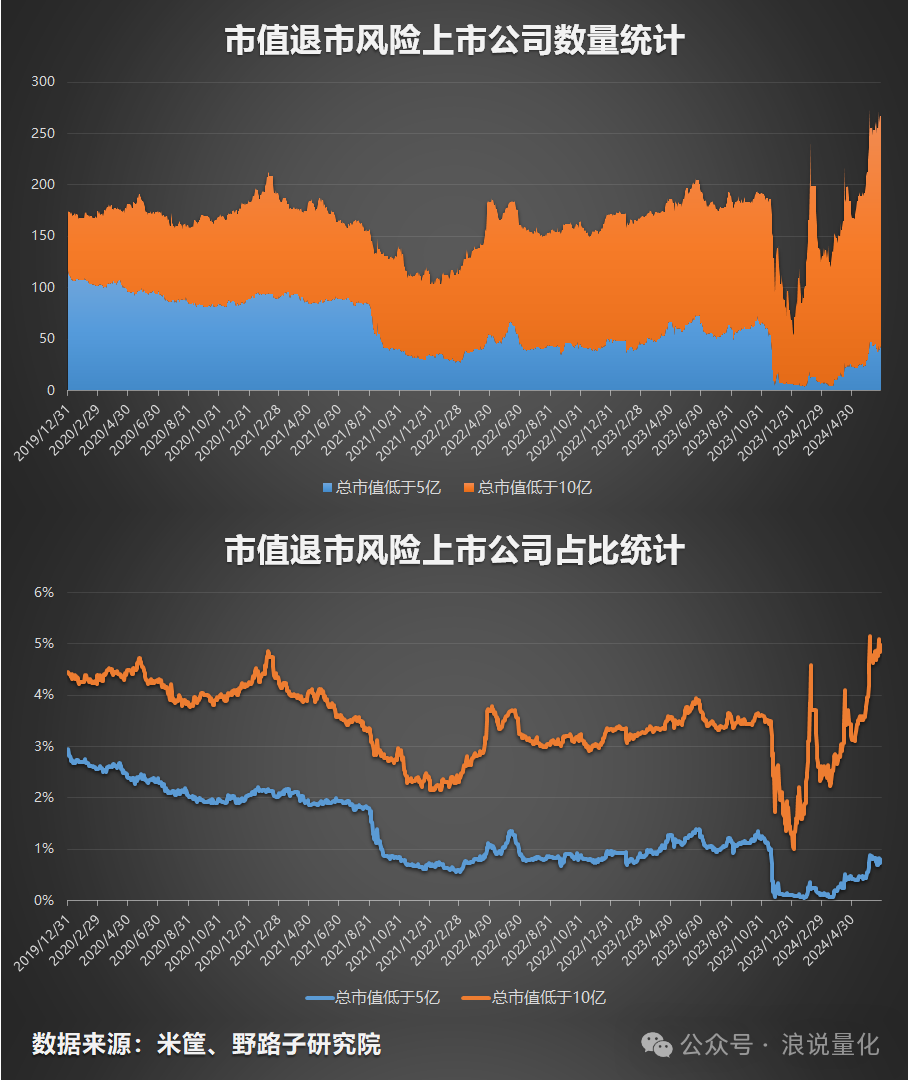

而除了面值退市以外,退市新规中在交易类强制退市下又新增了市值退市。主板A股(含A+B股)的市值退市标准将从今年10月30日开始从3亿元提高至5亿元,B股、创业板及科创板的退市标准维持3亿元不变;在“过渡期”4月30日至10月30日期间,主板市值退市标准依然为3亿元。同样,我们可以统计总市值低于5亿、10亿的上市公司,来监控全市场市值退市风险。

相较于面值退市,市值退市的概率要小的多,同时这两者又有一定重合度。截止24年6月28日,面值低于3元的上市公司共496家,总市值低于10亿的共267家,面值低于3元且总市值低于10亿的共有74家。

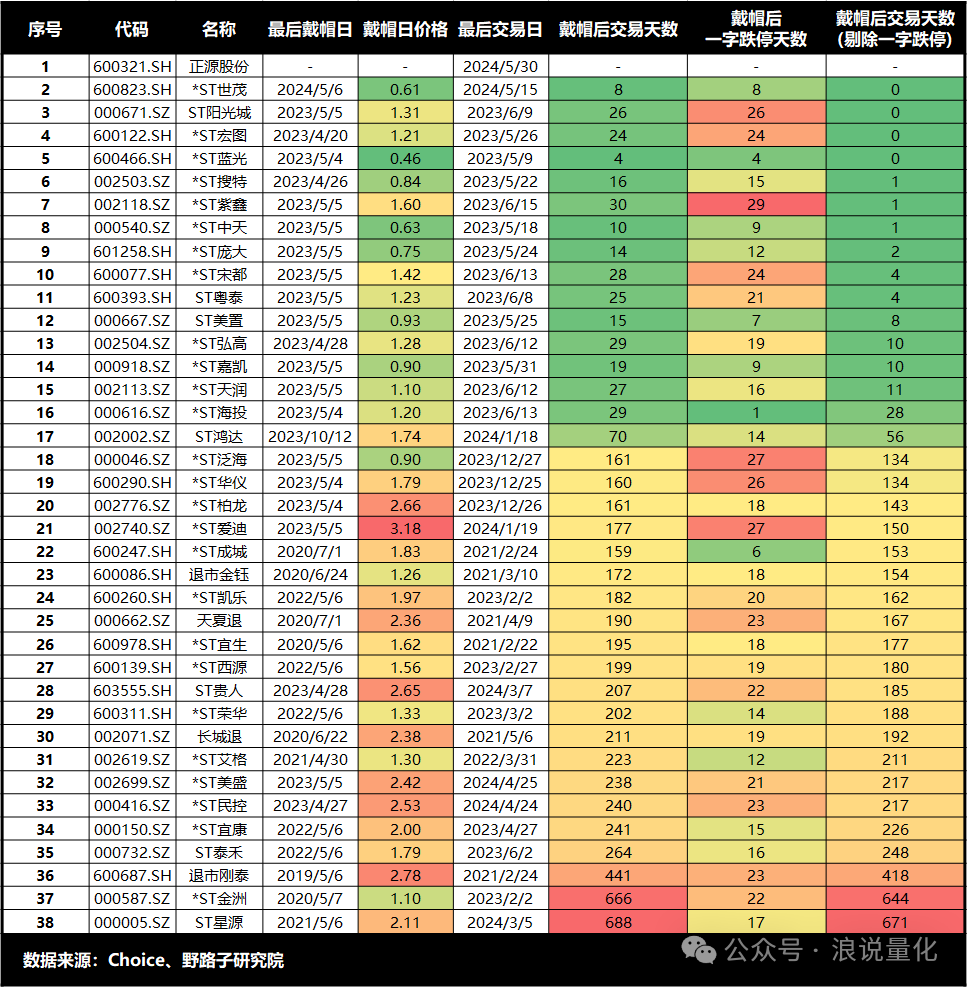

但是对于交易类退市,我们也不必过于担忧。考察所有面值退市样本(38只),可以看到在面值退市之前的这些上市公司都是已经被特别处理(ST)或退市预警(*ST),并不是飞来横祸。仅有一只股票正源股份是年内首家非ST退市股,不过中银绒业也要步其后尘了。如果机构能够提前预警、远离这些要被戴帽的上市公司,就有较大可能提前规避持仓中面值退市的风险。

从表格中也能看到,这些面值退市的上市公司,在戴帽日平均价格为1.59,一旦机构开始大规模出货,很容易出现戴帽—连续跌停——面值退市的一键三连,这也是大家对交易所发函如此紧张的原因。我们统计了剔除跌停一字板的从戴帽到退市的交易天数,来计算公司戴帽后给机构的跑路时间。

可以看出,近年来随着市场有效性的加强,个股定价逐渐充分,留给机构出逃的窗口期也越来越短。在全部38个样本中,出逃窗口期小于等于10天的共有13个样本,占比34.21%,且均发生在23年后,而窗口期少于1天的共有7个样本,占比18.42%。即使管理人发现所持有的股票被ST后,就立刻在开盘集合竞价中果断挂跌停价卖出,也还是有一定的概率遇到连续一字跌停直到退市,这对管理人的事前风控提出了更高的要求。

在当前“应退进退”的大背景下,机构持仓中存在退市票成了大概率事件,那么如何操作才能使投资人的损失最小化呢?

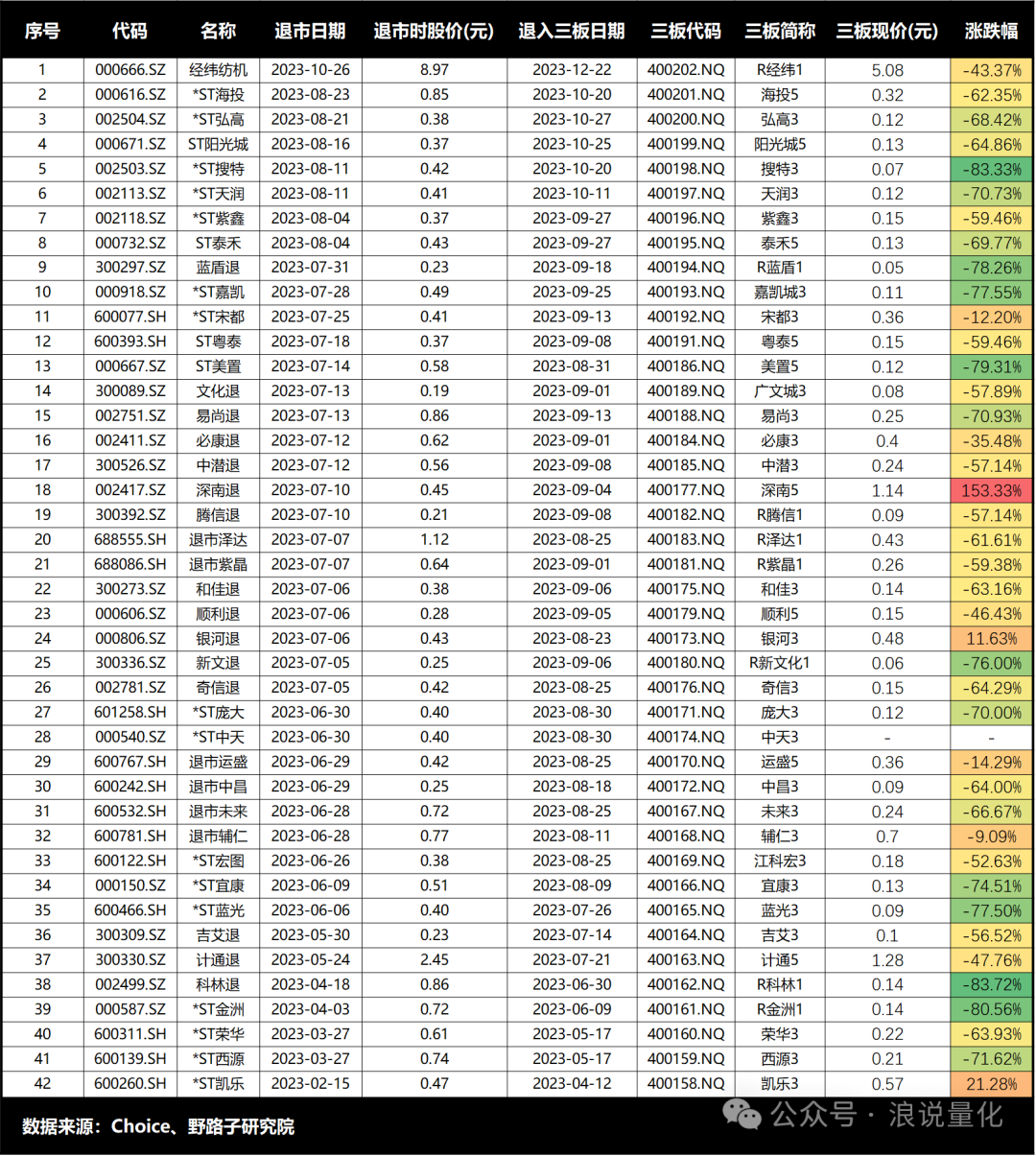

为了保证退入三板公司的股价得到比较合理的定价,我们主要统计了23年退市转入三板的上市公司,共42家。截止6月28日,仅有三家上市公司(深南5、银河3、凯乐3)的三板现价高于退市股价,涨幅分别为153.33%、11.63%和21.28%,占比7.14%。

而剩下的三板股票中,除了中天3自从退入三板就开始停牌以外,其余38家公司的平均涨跌幅为-60.82%。这也就意味着,即使上市公司在退市前早已经历了N次腰斩,退入三板后股价还得至少再腰斩一次。不知道这是因为流动性差导致的定价不充分,还是管理层已经彻底摆烂,对于这些退市票还是应该放弃幻想,认清现实,早日割肉离场方为正道。

但是考虑到三板的流动性与交易权限,以及这些退市票规模占组合的比重往往又不会很高,量化管理人对持仓中的退市票更多是选择忽视处理,策略模型也不会特地为此而优化,这些三板票就逐渐成为组合持仓中的“僵尸股”,作为传家宝传给一代又一代的投资人。直到这次瑞丰达事件的发生,量化管理人急着以最快的速度把持仓中的三板票清掉,以免投资人发现自己对外吹得天花乱坠的风控模型,其实是金玉其外,败絮其中。

好在退市票中出了个中天3这样的奇葩,从戴帽到退市仅花了10天时间,且9天是一字跌停板,唯一一天没直接封死跌停的,换手率也仅2.15%。退入三板后,更是一天交易都没有,直接停牌至今。这导致不少在风控模型上有所欠缺的量化管理人,都不可避免的踩雷这只票,并因为停牌无法卖出的原因,最终在估值表里向投资人中暴露出来,又是对量化模型祛魅的一天。

与此同时,管理人更多相关的骚操作也随之浮出水面。大额赎回不少人都遇见过,但是大额赎回叠加持仓中有即将退市股票又是另外一码事。有的量化策略踩雷退市票后,如果受伤较深,一些消息灵通的大资方往往会开始抢跑。量化管理人为了稳住剩下的小投资人,一般会对持仓所面临的退市风险闭口不谈,在巨额赎回时,这些退市票由于流动性差,无法卖出的原因,占比会急剧上升,导致剩下的大冤种投资人们要承担数倍于初始损失。

也有网友向我爆料,他们所投的量化产品因为业绩长期不及预期,经和客户商量决定清算处理。结果清算过程中发现股票持仓中存在大量三板退市票,而导致产品净值高估,清算也因为持仓无法一次性卖出而被迫延期,投资人最后到手收益比产品中止运行时还要少几个点。回看交易记录,发现这些退市票都是在上市公司发布退市风险公告后买入的,这到底是量化风控模型的漏洞,还是管理人有意而为之,只有他们自己清楚了。

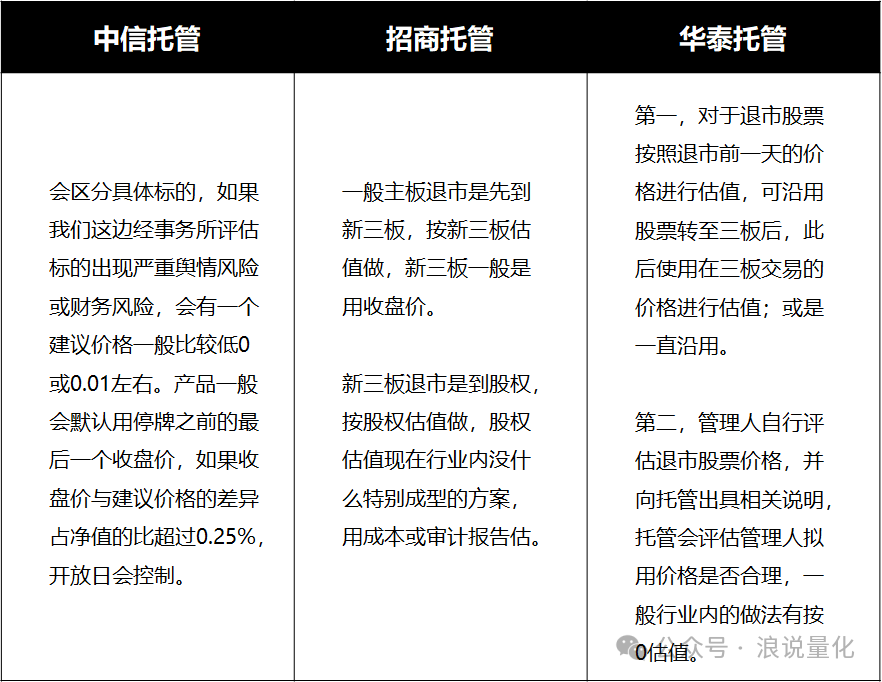

最后,我们也和几家头部托管机构(写的时候发现忘了问国君托管,不过懒得补了,就这样吧)沟通,关于私募产品中退市股以及三板股估值的问题。一般来说,对于退市股会采取折价或者0估值,而在三板中一般按照交易价格估值,这一来一回之中似乎又有了可以钻空子的地方。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。