债市瞰瞻(2024年7月)

作者:瞰瞻资产

题图:瞰瞻资产微信公众号

6月债市回顾

债券市场本月小幅上涨,国开表现优于国债。6月资金面由偏松转为均衡,权益市场表现偏弱,经济数据尚未企稳,市场对央行喊话反应钝化,超长端30年和50年国债相继下破2.5%关键点位。

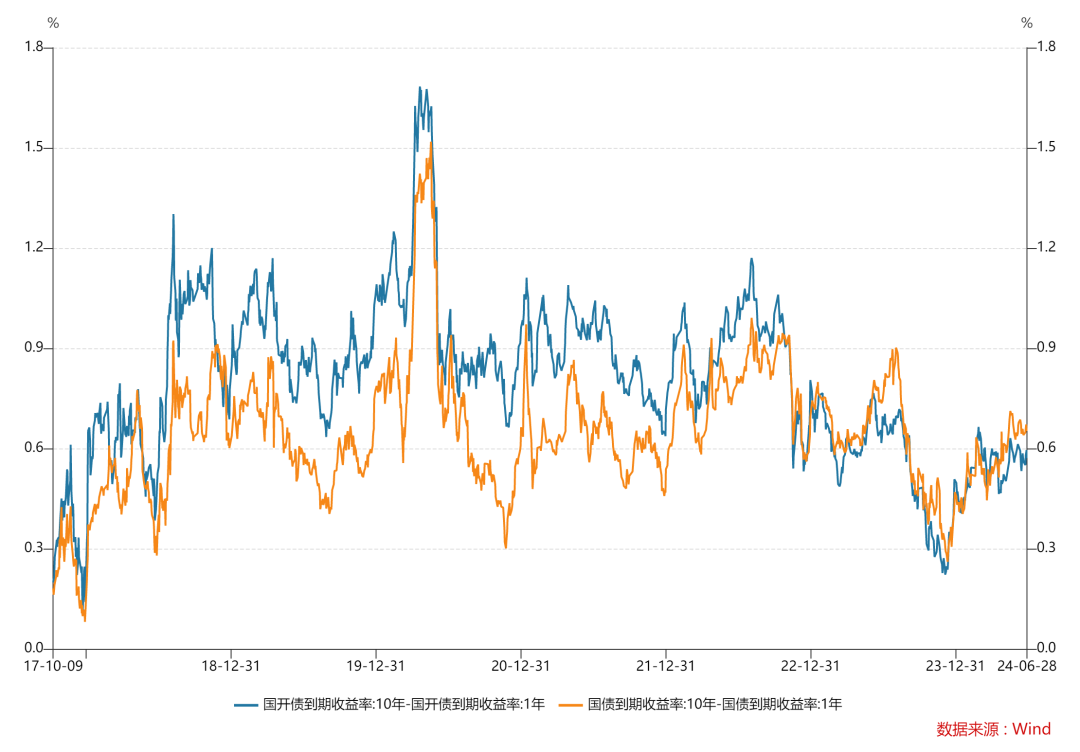

全月10年国债活跃券240004下行8.3bp至2.2330%,10年国开活跃券240205下行9.3bp至2.3140%;国债10-1利差较上月走阔0.97bp至64.71%,国开10-1利差较上月收窄1.16bp至57.11%。六月初资金面均衡宽松,权益市场表现偏弱,PMI回落荣枯线以下,多重因素作用下市场收益率顺畅下行。月中MLF平价缩量续作,LPR按兵不动,市场降息预期落空,但房地产经济数据依旧疲弱,债市利率进一步走低;下旬资金面有所收敛,李强总理的讲话强调了中国经济应固本培元、精准调控,减轻了市场对政策强刺激的担忧,债市利率延续涨势。

资金面方面,本月资金略有收敛,由偏松转为均衡,资金价格季节性回升,机构跨季顺利。本月初OMO维持地量投放,月中MLF缩量续作,叠加税期扰动、政府债集中发行,资金面稍有波动,月末资金价格季节性回升,资金面边际收紧,央行加大OMO投放呵护流动性,机构跨季顺利。

信用债方面,本月信用债市场各品种平稳上涨,中长久期信用债涨幅居前。本月信用债发行进一步缩量,市场资产荒依旧,债券供不应求,机构配置久期继续拉长,信用利差、期限利差进一步压缩。

7月展望

经济基本面,6月通胀数据表现弱于预期,PMI维持49.5%,处于历年同期低位水平,制造业需求复苏整体偏慢,新增信贷继续弱于季节性,M2同比进一步放缓,经济活力依然偏弱。消费端,伴随以旧换新等促消费政策效果逐步释放,5月社零增速有所反弹,但6月增速再次降至23年以来新低,收入预期降低严重制约消费支出,总体社会消费仍处于低位。投资方面,地产政策托底效果隐约显现,6月百强房企销售降幅收窄,部分国企央企单月回正,北京、上海、广州、杭州等城市二手房成交增量明显,但地产行业整体目前尚未企稳,多为以价换量,地产收储工作也还在设计阶段,对经济支撑作用有限。出口方面,6月中国出口同比增长10.7%,进口同比下降0.6%,贸易顺差扩大创历史同期新高。从结构上看,进口增速放缓一方面源于内需仍然乏力,另一方面源于进口商品价格整体回落,出口方面未来短期内出口数据或依然较为亮眼,但长期还需考虑美国大选等地缘政治因素,关注数据的持续性。总体来看,经济延续弱复苏态势,基本面对债市利好。

政策面,李强总理关于经济“固本培元”的定调意味着后续难有超预期的强刺激政策出台,同时或许也说明政策还有空间应对各种突发情况。货币政策方面,潘行长在陆家嘴论坛上提示硅谷银行的风险,强调非银主体大量持有中长期债券存在期限错配和利率风险,同时表示“继续坚持支持性的货币政策立场,加强逆周期和跨周期调节”,即表示货币政策不具备收紧基础,同时央行也将通过债券借贷、临时正逆回购等新型货币政策工具稳定债券市场。产业政策方面,住建部召开工作会议,推动县级以上城市有力有序有效开展收购已建成存量商品房用作保障性住房;北京购房政策调整虽迟但到,从力度来看,尚有空间,未来或将根据市场情况择机继续放松。总体来说,政策继续以稳定经济为前提,在财政政策、产业政策相对温和的情况下,宽松的货币政策是托底经济的重要支撑,债券市场料将继续维持震荡偏强。

综合来看,目前经济修复势头或有所放缓,地产政策效果待观察,基本面偏弱和资产荒依然是影响债市的主要因素,经济“固本培元”的背景下,宽松的货币政策仍是稳定经济最直接的政策手段,债券市场继续受益。此外长债收益目前处于偏低点位,后续央行预计会进行适度干预,长债利率性价比偏低。从投资角度来看,当前债市资金充裕,资产荒背景下,中短久期信用债还将继续受到配置盘的追捧,建议积极投资交易。同时可转债交易策略也可积极实施,后续有望为产品增厚收益。

利多因素:

(1)经济基本面偏弱

(2)资金面均衡宽松

(3)权益市场表现较弱

利空因素:

(1)下半年地方债供给增加

(2)地产政策加码

(3)央行提示长期国债风险

高频数据观测:

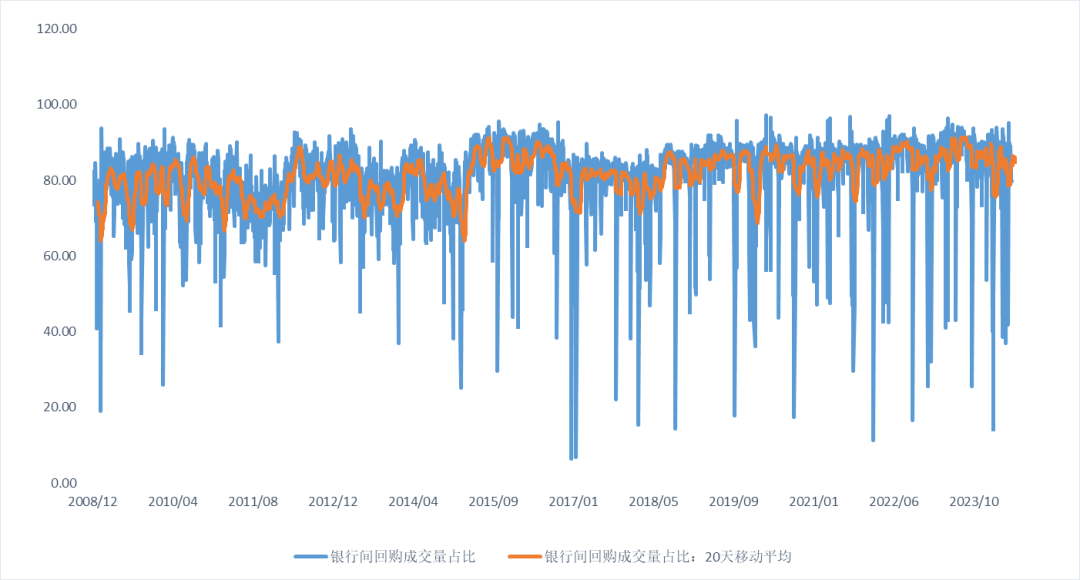

1、资金面本月小幅波动,略有收敛,临近季末资金价格季节性抬升,整体机构跨季较为顺利,隔夜回购占比较上月略有提升。

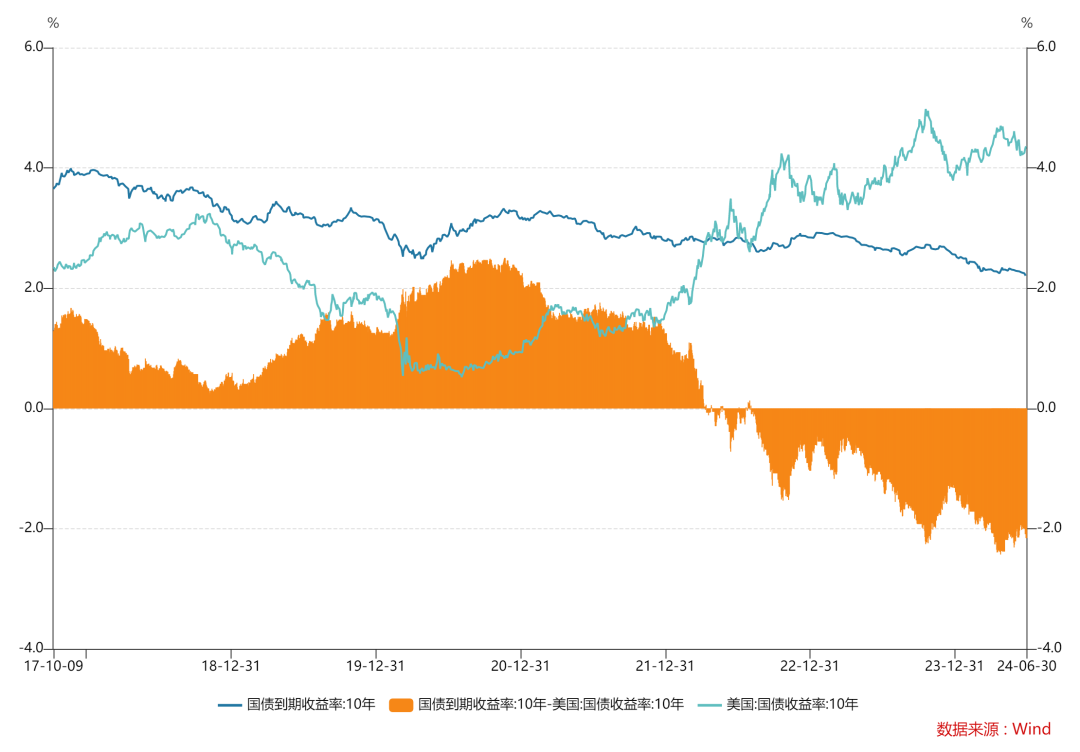

2、6月10年美债利率较上月小幅下行15bp至4.36%,中债收益率较上月小幅下行9.55bp至2.20%,中美利差倒挂幅度收缩至216bp。美国6月核心CPI大幅降温,市场对美联储降息的预期有所提升,待美联储降息落地后,中美利差有望继续收窄。

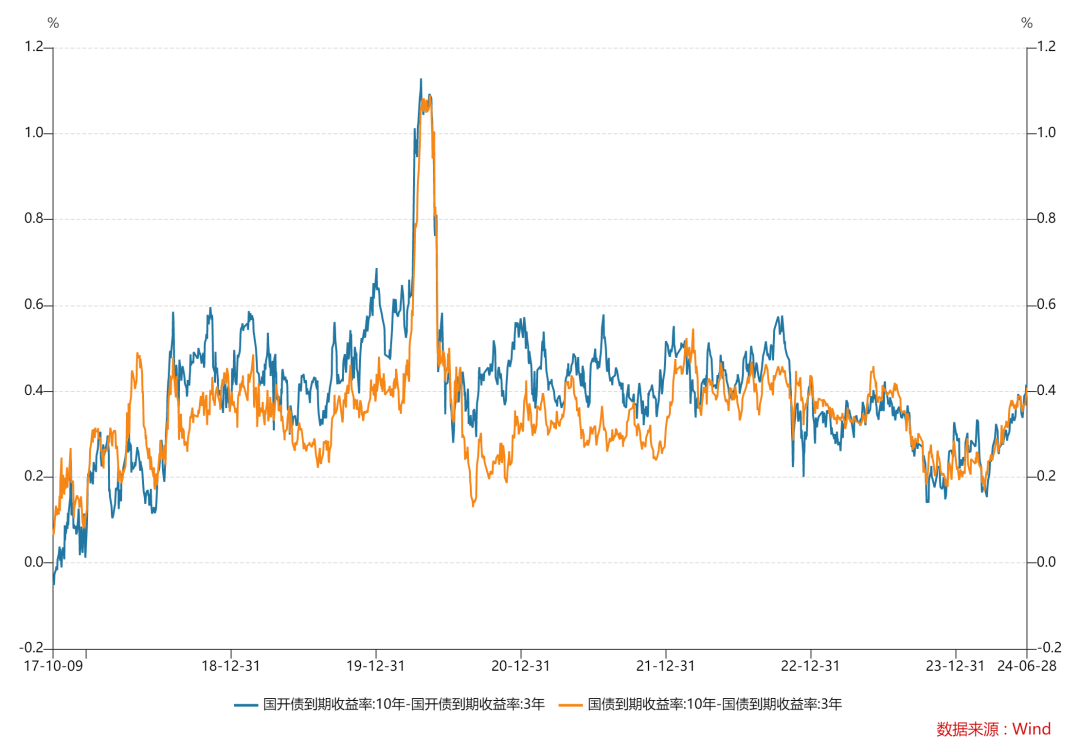

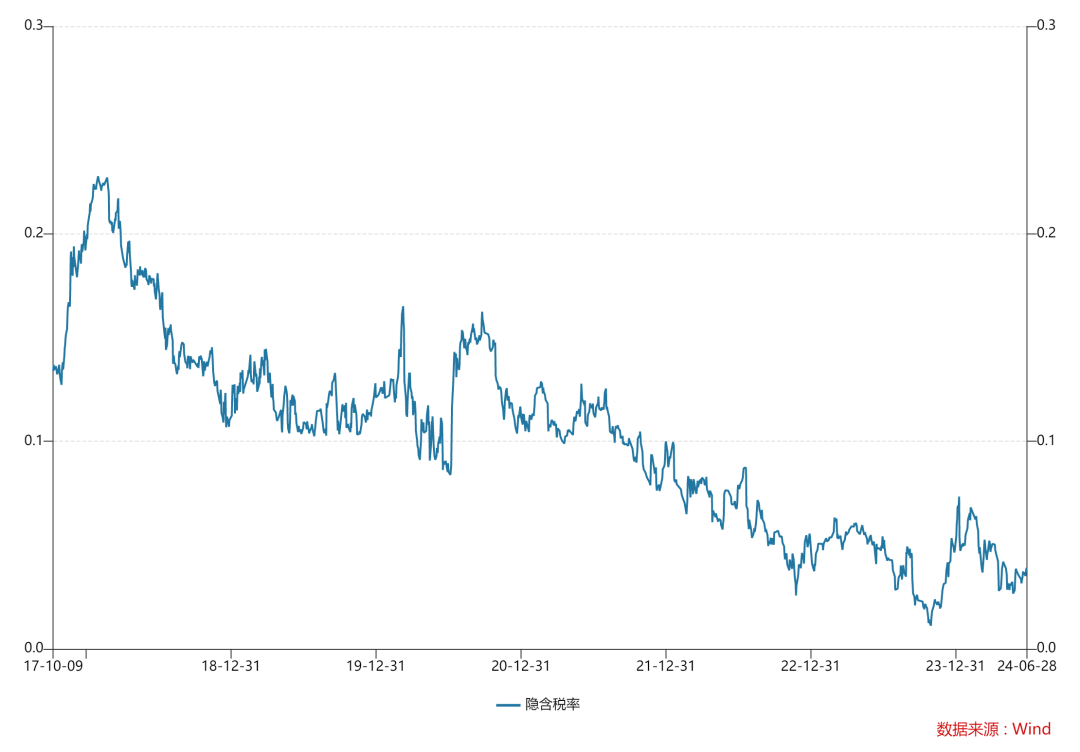

3、国债国开活跃券利差进一步压缩,10年国开隐含税率震荡提升至3.92%,国开性价有所提升,仍处于历史低位。

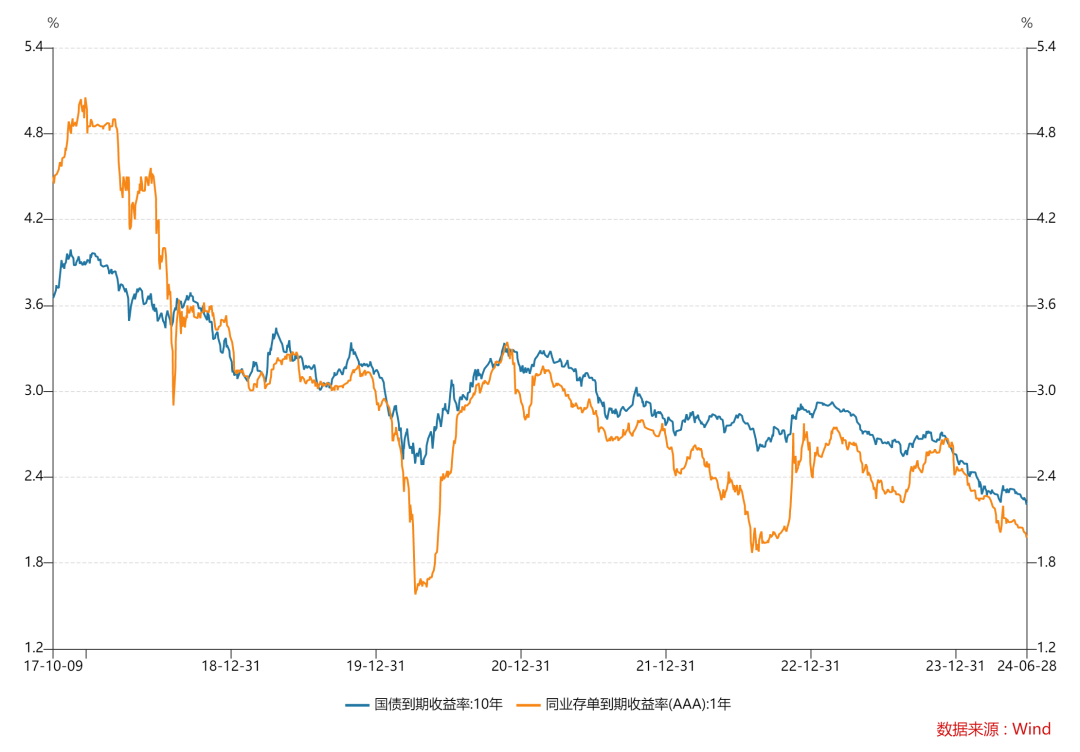

4、十年国债与一年同业存单利差较上月走阔,处于历史低位,随着央行创新国债买卖及临时正逆回购货币政策工具,未来短端和长端利率或均处于相对稳定的状态。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。