2024年上半年进出口数据解读

作者:海益基金

题图:海益基金微信公众号

2024年前6月进出口数据

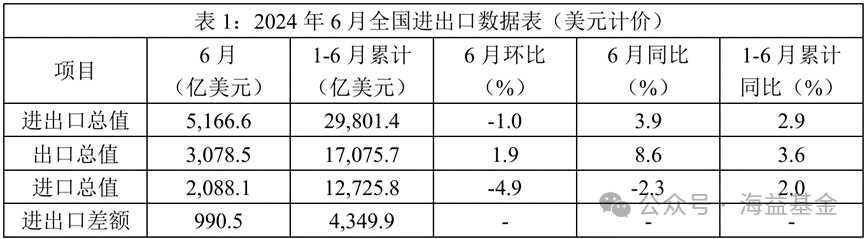

一、进出口数据总览(美元计价)

2024年7月12日,海关总署公布进出口数据,以美元计价,中国2024年6月进口同比下降2.3%至2,088.10亿美元,出口同比增长8.6%至3,078.50亿美元,增速继续维持正增长,实现贸易顺差990.50亿美元。

数据来源:海关总署,海益基金整理

1-6月期间,我国进出口总值2.98万亿美元,增长2.9%。其中,出口1.71万亿美元,增长3.6%;进口1.27万亿美元,增长2%;贸易顺差4,350亿美元,扩大8.6%。

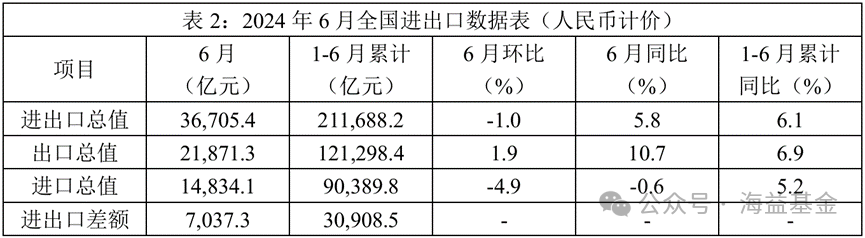

二、进出口数据总览(人民币计价)

如果以人民币计价,中国2024年6月进口同比下降0.6%至1.48万亿元,增速有一定回落,出口同比增长10.7%至2.19万亿元人民币,维持高增长,实现贸易顺差7,037.30亿美元。

数据来源:海关总署,海益基金整理

1-6月期间,我国货物贸易进出口总值21.17万亿元,同比增长6.1%,首次超过21万亿元,创历史同期新高。其中,出口12.13万亿元,增长6.9%;进口9.04万亿元,增长5.2%;贸易顺差3.09万亿元,扩大12%。

一、出口数据结构分析

考虑到不同月份可能存在的季节性差异,笔者选取累计值进行分析。

分产品

今年前6个月,我国出口机电产品7.14万亿元,增长8.2%,占我出口总值的58.9%。主要产品的出口情况如下:

1、高科技和制造业产品:

(1)自动数据处理设备及其零部件出口额6,837.7亿元,增长10.3%,可能的原因是:全球数字化转型的持续推进,对自动数据处理设备的需求继续增长。此外,企业对云计算和数据中心投资的增加也促进了该系列产品的出口增长。但5月30日,中国商务部宣布加强对高科技产品的出口管制,这导致了该行业产品增速的放缓。

(2)集成电路出口额5,427.4亿元,增长25.6%,可能的原因是:全球半导体需求持续强劲,特别是在5G、人工智能和物联网领域。6月,中国的集成电路出口增长显著,这可能主要因为:①全球对芯片的持续短缺;②中国在半导体制造上的技术进步;③新能源汽车等下游行业的强劲需求带来半导体行业需求改善。

(3)汽车出口额3,917.6亿元,增长22.2%,可能的原因是:新能源汽车的需求增长显著,特别是在欧洲和亚洲市场。比亚迪等中国汽车制造商在5月宣布国际扩张计划,并计划在土耳其建厂,这持续推动了汽车出口。此外,政府对新能源汽车的支持政策(比如对固态电池行业发展的支持)和国际市场需求的增加促进了这一领域的出口增长。

(4)手机出口额3,882.8亿元,下降1.7%,可能的原因是:全球智能手机市场趋于饱和,同时受到国际市场竞争和供应链问题的影响。

2、劳动密集型产品:

(1)服装及衣着附件出口额5,244.3亿元,增长3%,可能的原因是:全球服装市场需求稳定,中国在生产和供应链上的优势明显。不过,6月初,西方国家对中国劳动密集型产品的关税增加可能会在未来限制增长。但中国的劳动力成本、原材料成本上行,中国服饰的原始优势有被削弱,可能会制约服饰出口的增长。

(2)纺织品出口额4,926.7亿元,增长6.5%,可能的原因是:全球经济复苏带动了纺织品的需求,尤其是在医疗和家居纺织品领域。比如6月,中国纺织品出口继续增长,可能受益于稳定的国际需求。

(3)塑料制品出口额3,776.4亿元,增长11.7%,可能的原因是:全球对包装材料、建筑材料和日常消费品的需求增加推动了塑料制品的出口。中国在塑料生产和加工上的优势也助力了这一增长。

3、农产品:

(1)出口农产品出口额3,444.3亿元,增长5.2%,可能的原因是:全球对食品安全和供应链稳定的重视增加了对农产品的需求。特别是在一些新兴市场,农产品的需求显著增加。

4、工业原材料:

(1)钢材出口额5,340万吨,增加24%,可能的原因是:全球基础设施建设的复苏和对钢材需求的增长,尤其是在一些发展中国家和地区。6月,中国的钢材出口显著增加,受益于基础设施项目的推动。

(2)成品油出口额3,009.4万吨,减少3.8%,降幅进一步收窄,可能的原因是:①全球对化石燃料的需求下降,新能源和可再生能源的发展替代了部分石油产品的需求;②油价的不稳定性影响了成品油的国际贸易,导致出口量波动;③中国政府在2024年4月出台政策,要求成品油生产企业优先保障国内市场供应,防止国内市场因供应不足导致价格大幅波动。6月,中国宣布了第二批燃料出口配额,这影响了整体出口量。这一系列政策在一定程度上限制了成品油的出口量。降幅收窄可能是因为2024年5月的政策调整,中国政府提高了成品油出口退税比例,降低了企业的税收负担,支撑了一部分成品油的出口,所以综合导致出口虽然继续下降,但是降幅减小。

(3)肥料出口额1,260.6万吨,减少0.8%,可能的原因是:全球农业生产的多样化和环保政策影响了传统肥料的需求。部分市场对绿色农业和有机肥料的需求增加也减少了化肥的使用。

分区域

资料来源:海关总署,海益基金整理

从上述数据中可以看出,中国对东盟的出口持续增长,东盟已经成为我国的第一贸易伙伴。中国-东盟全面战略伙伴关系行动计划取得了显著成效。与此同时,欧盟的份额略有下降,因为日元贬值问题,对日本的出口降幅持续扩大。同期,我国对共建“一带一路”国家合计出口5.62万亿元,增长8.4%。

二、进口数据结构分析

分产品

1、大宗商品:

(1)铁矿砂进口量6.11亿吨,增加6.2%,进口均价每吨841.8元,上涨7%,这主要是源于中国制造业投资和工业生产的恢复,推动了对原材料的需求增长。

(2)原油进口量2.75亿吨,减少2.3%,每吨4316.3元,上涨7.9%,可能的原因:一方面源于全球原油市场价格上涨导致的进口需求减少,另一方面是因为6月初,中国宣布了新的燃料出口配额,进一步影响了原油进口量。

(3)煤进口量2.5亿吨,增加12.5%,每吨716.3元,下跌17%,可能的原因:由于欧洲能源危机导致对煤炭的需求增加,推动了进口量的上升。进入夏季,中国煤炭进口量显著增加,以应对国内能源需求(比如高温天气供电需求增加)。

(4)天然气进口量6465.2万吨,增加14.3%,每吨3488.5元,下跌10.5%,这主要是因为清洁能源需求增加,但是国际市场上能源供应增加和价格下降导致的需求增加。

(5)大豆进口量4848.1万吨,减少2.2%,每吨3691.4元,下跌15.8%,可能的原因包括:一方面,根据毕马威(KPMG)调研,自二季度开始中国当前正在寻找其他蛋白质来源或增加国内其他作物的生产,以减少对进口大豆的依赖。这种替代效应可能降低了对进口大豆的需求;另一方面中国政府近年来一直在推动农业供给侧改革,提高国内大豆的种植面积和产量,以增强粮食安全和减少对进口的依赖。这些政策措施在一定程度上增加了国内大豆的供应,减少了进口需求。

(6)成品油进口量2507.6万吨,增加9.9%,每吨4330.6元,上涨7.9%,这主要是工业和运输领域的需求增长,自然也带动了价格的抬升。

(7)进口初级形状的塑料进口量1420.2万吨,增加0.1%,每吨1.08万元,下跌1%,塑料价格较为稳定,需求也较为稳定,没有额外信息影响价格和需求。

(8)未锻轧铜及铜材进口量276.3万吨,增加6.8%,每吨6.59万元,上涨8.6%,主要是源于全球铜需求增加,特别是在电动车、可再生能源和基础设施建设方面的需求增长。

2、机电产品:

(1)集成电路2588.9亿个,增加14.1%,价值1.27万亿元,增长14.4%,主要是源于全球对半导体和电子产品的需求持续增加,特别是在5G、AI和物联网领域的需求增长。

(2)汽车33.2万辆,减少4.1%,价值1323.5亿元,下降11.8%,首先是经济增速仍处低位,居民消费能力不足,其次6月属于汽车消费淡季,综合导致汽车进口减少,还有多家海外车企比如宝马、保时捷等采取降价措施,也导致价格下行。

分区域

资料来源:海关总署,海益基金整理

从上表可以发现,第一排位仍是东盟,前6个月,中国对中国香港地区的进口金额同比增长最快。同期,我国对共建“一带一路”国家合计进口4.41万亿元,增长5.8%。

三、进出口数据改善解读

出口数据

1、人民币汇率的贬值,也是出口改善的重要因素。

2、低基数效应存在,2023年6月,中国出口明显萎缩,同比下降12.38%,这是2023年3月以来最低点。

3、海外制造业活动回升,全球制造业PMI连续6个月保持在荣枯线之上(6月达50.9)。全球经济温和复苏的背景下,中国的汽车、家用电器、船舶、集成电路、液晶平板显示模组以及通用机械设备等产品本月出口继续显著改善。

4、发达国家仍处于补库存阶段。此前库存处于低位的行业在本月的出口继续增长,例如纺织服饰、家具和家电(得益于美国房地产市场复苏,观察指标为威尔希尔美国房地产指数),这些行业的同比增速继续回暖。

5、2024年5月15日,中国-东盟博览会在南宁开幕,会上签订了大量贸易协议,预计将显著提升中国对东盟国家的出口,需求持续释放。

6、2024年6月1日,中国财政部宣布对部分高科技产品和机械设备的出口退税率提高至15%,以鼓励出口。

进口数据

1、PMI继续维持在49.5,虽然经济基本实现硬着陆,但可能进入L型筑底阶段。2024年5月30日,中国国家统计局公布数据显示,尽管第一季度GDP增长率为5.3%,但房地产市场持续低迷,影响了整体经济增长。

2、2024年6月10日,国家发改委发布能源政策调整方案,进一步推动可再生能源的使用,减少对煤炭和原油的依赖。

3、国内房地产市场依然低迷,施工和竣工进度放缓,需求仍然疲软。

4、2024年5月25日,农业农村部宣布了一系列政策支持国内大豆生产,包括增加种植补贴和提高技术支持。

5、2024年6月15日,商务部发布报告,强调企业需优化供应链管理,提高国内原材料使用率,以应对国际市场不确定性。

四、未来展望

在2024年上半年,我国贸易领域取得了显著的增长,进出口规模达到了历史新高。尽管面对全球经济环境的不确定性和复杂性,我国的对外贸易依然显示出了强大的适应性和竞争力。

此外,我国在出口高技术与高附加值产品方面的显著提升,进一步强化了在全球供应链中的关键角色。

展望未来,随着"一带一路"倡议的深化实施和国内外贸政策的持续优化,预计我国外贸将维持其积极的发展趋势。总体来说出口有望继续增长,但进口方面仍需保持谨慎。

1、出口:

(1)支撑因素:①6月份,美国Markit制造业PMI初值51.7,较前月上涨0.8个百分点;欧元区Markit制造业PMI初值45.6,尽管低于前月值,但整体依然高于2023年同期及均值。海外企业或将进一步补充库存,预计将带动中国出口需求的增长(尤其是当前欧美库存较低的行业,如纺织服饰、家具和家电等);②与“一带一路”沿线国家的贸易合作将进一步深化,新兴市场的需求将继续推动出口增长;③低基数效应,2023年7月中国出口额同比增长-14.26%,是历史较低水平;④东盟、非洲和拉丁美洲等新兴市场对中国制造产品的需求增长势头强劲(订单需求持续释放),这些市场对基础设施和消费品的需求增加将进一步促进中国的出口。

(2)压力因素:①除美国再次以“产能过剩”为由,拟对中国电动车出口进行限制外,欧洲也出台政策增加来自中国电动车进口的关税,不利于中国的出口形式。②美国最新发布的消费者价格指数(CPI)数据未达预期,这增加了市场对降息的预期,从而可能为人民币汇率带来一定的缓解。在此背景下,人民币的升值趋势可能会对出口带来压力。

预期7月出口增速继续维持正增长,参考JP Morgan的研究报告,预期能维持6%-8%的增长。

2、进口:进口主要取决于内需。当前的格局是“上游资源品涨价,中下游产能过剩”,这种格局在一定程度上抑制了下游厂商的进口能力。

(1)支撑因素:①价格支撑:7月份的PPI预计会继续回暖(负增长幅度收窄),这可能在一定程度上支撑价格。然而,房地产市场尚未完全出清,国内制造业仍处于“产能过剩”阶段,PPI的回暖需要时间(目前实际库存处于低位,等待反弹阶段),因此,内需的修复也将需要时间。就本月数据来看,大部分的行业进口数量已经开始正增长,价格也有修复;②国内需求调整:第一,中国对高附加值产品和技术的需求将继续推动集成电路和高科技设备的进口;第二,随着中国国内经济结构的调整,对原油、煤炭和其他原材料的需求可能会有所波动。预计中国将继续进口必要的能源资源,但数量可能受到国内生产和需求变化的影响;第三,低基数效应:2023年7月进口增速为-13.39%,较低的基数可能支撑7月进口额的正增长;③国内经济修复:国内经济释放复苏信号,工业生产扩张利多进口。5月规模以上工业增加值同比增长5.6%,高于2023年的4.6%,工业生产恢复进行中,工业品需求增加,利多进口;④沿着美联储可能降息的逻辑,人民币升值会支撑进口。

(2)压力因素:①在房地产市场,去产能的步伐持续进行,对黑色大宗商品的需求持续疲软。数据显示,今年1至5月,全国房地产开发投资比去年同期下降了10.1%,这表明房地产开发领域的产能仍在缩减,进而对钢铁等大宗商品的需求产生负面影响,这对进口市场构成了压力;②国际贸易摩擦的持续存在,包括技术限制和贸易壁垒的提高,对中国的进出口增长速度构成了抑制,影响了贸易的进一步扩张。

预期进口数据在价格的回暖背景下,能恢复小幅增长。

3、最后,回到投资方面:①政策面(尤其是地产政策)开始出现真实、积极的信号;②经济基本面已经实现硬着陆,正处于L型筑底阶段;③情绪面主要受到股市的影响,当前阶段“看股做债”,仍有较高胜率;④资金面短期内不会紧缩;⑤供需面,手工补息的叫停,资产荒现状还会维持一段时间,需求上有支撑;⑥央行公告未来会在二级市场买卖国债和引入临时正逆回购的操作,尤其是正回购和卖出国债,这会对债券形成压力(具体参见此前海益报告)。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。