转融券“停”了,谁会退出“舞台”?……

作者:力的期权工作室

题图:力的期权工作室微信公众号

昨天盘后,证监会公告批准了证金公司暂停转融券业务的申请,今年7.11开始实施,过渡期到9.30结束,与此同时,交易所也将融券保证金比例由不得低于80%上调至100%,私募证券投资基金参与融券的保证金比例由不得低于100%上调至120%。

这意味着,“转融券”停了……

一个晚上,留言量就迅速上升,大家关心的点也各不相同,关于转融券这个业务,还有暂停转融券的影响,由于问的朋友比较多,我们就在这里简单普及一下,也消除一些市场存在的误解。

第一,先了解一下融券和转融券区别。顾名思义,加了一个“转”,就是过了一道手,融券可以是客户直接向券商借券,而转融券则专门是指券商先向证金公司借券,再把这个券借给客户。在国内,其实是先有融券再有转融券的,融券业务起始于2010.3,一开始,券商只能把自己自营的券借给客户,但是几年的业务做下来,就会发现大量客户存在借不到券的现象,于是,为了解决券源不足,扩大券源,到了2013.2的时候,再推出了转融通(转融资+转融券),所以再回头看昨天的政策,你就会明白这次的暂停措施是针对转融券,而提升保证金则是针对所有融券。

第二,再了解一下全市场融券卖出到底有多少量。目前(以7.10收盘的数据为例),两市融券余额共318.51亿,其中转融券业务的余额一共300亿,转融券确实占到了整个融券业务的绝大多数,只有很少一部分客户能直接向券商借到券,那么目前的融券规模大不大呢?看下面两个数据,同样以7.10为例,7.10当日,融券余额占A股的流通市值只有0.05%(万分之五),融券卖出额占A股成交额的比重在0.23%附近,也就是说7000亿的成交量里,因融券导致的卖盘成交仅16亿,近一年,融券余额占A股的流通市值最多没有超过0.15%,融券卖出额占A股成交额最多没有超过1.05%,所以对于这个量级,我们大家可以先有个概念。

图:今年6.21-7.10,融券余额、融券交易额规模情况

数据来源:Wind

第三,这一次的措施属于逆周期调节的一部分。昨天的转融券政策,属于逆周期调节的一部分,既然当前缺乏买盘,那就出台有助于进一步减少卖盘的措施,这就和IPO逆周期调节是一个道理,因为市场暂时缺乏买盘,所以阶段性减少股票的供给,阶段性扭转股票与资金的天平。这并非否定过往融券平抑波动的作用,在海外,融券的一大功能是促进多空均衡,平抑潜在波动,有相关媒体的数据显示,沪深两市注册制新股上市第一天,有融券的新股振幅为54%,低于无融券的76%,上市的前五天,有融券的新股振幅为85%,低于无融券的113%,融券比例较高的100只股票年化波动率49.6%,也低于无融券股票的66.2%。

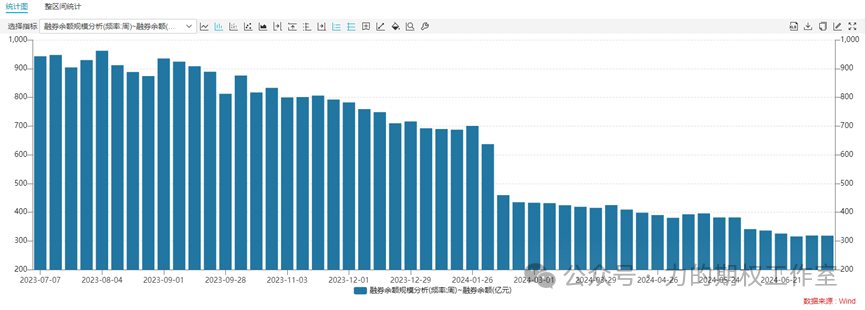

第四,近一年,关于转融券的逆周期调节一直在进行中。实际上,从去年8月开始,监管就一直在加强对转融券的逆周期调节,这些措施包括限制战略配售者出借自己手里的券,上调融券保证金比例,暂停新增转融券规模等等,今年1.28,又将转融券市场化约定申报由实时可用调整为T+1可用,并同步要求券商加强对客户交易行为的管理,所以在这一系列措施后,你能看到的最大的显性变化就是融券余额出现了大幅下滑,融券的日内回转也基本上被禁止了。

图:近一年,融券余额周规模变化(亿元)

数据来源:Wind

第五,股票多空策略的规模和收益会受到影响。昨天晚上,有私募立马发公告暂停多空策略的新增申购,这说明实实在在操盘的人对新的措施是最为敏感的。什么是股票多空策略?用通俗的话讲,就是做多一堆票,同时融券卖出另一堆票,这两堆票多少是具有相关性的,属于配对交易的一种,最简单的一个例子就是做多茅台,然后等面值融券卖出另一只白酒股,以追求茅台能涨更多的相对收益。

这个策略最大的障碍有两个,一个是有没有券源,是否能方便地融到券,这直接决定了多空组合的成分,另一个就是融券保证金,保证金提高20%意味着需要的担保品更多,可能占到的现金更多,策略实际的仓位变少,整个产品的收益也就随之下降了,所以,在进一步的限制措施下,过去那些资源的优势就玩不转了,股票多空策略的规模和收益大概率会受到影响,而如果这部分资金转投了量化中性(股票组合+期指空头),那么期指的贴水可能会因此而有所放大。

……

总之,暂停转融券属于逆周期调节的一种手段。对于部分融券余量相对较高的票,会阶段性地减少一些卖压,增加买入还券的力量,因此短期可以关注融券余额是否会出现快速的下降,不过任何的归因也不是一股脑儿的想当然,就像把5.21至今的下跌全归为量化导致的,这显然也是不合理的。在暂停转融券以后,下一步监管层也透露了将会加强对高频交易的监管,而高频交易的监管真正针对的行为是那些短时间内集中大量交易,加剧市场波动的交易行为,是那些频繁瞬时报撤单的诱导行为,是那些频繁拉抬打压股价的行为……

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。