连续11年正收益的优质基本面高股息策略

作者:量化君也

题图:量化君也微信公众号

年初的时候,行情不好,小市值类策略一改前几年的强劲,狂跌不止,不止个人宽客,就连不少私募机构净值也回撤不少,鉴于这种情况,春节之后给大伙儿推荐了全天候策略和风险平价策略,没看过的小伙伴可以看一下《桥水基金全天候策略拆解,构建A股ETF躺平版策略》和《引入风险平价后,全天候策略持仓最大回撤直减半,但是...》这两篇文章。

这两个策略属于行情不好时的防守型策略,主打的就是稳稳的幸福,发布之后收益也创新高了。

全天候策略近一年的收益走势

风险平价策略近一年的收益走势

但是呢,有些小伙伴还是嫌收益太低了,或是还是想玩股票,不想玩ETF,小市值策略风险又太高了,自己的钱又润不到其他市场,那咋办呢?那交易什么类型的股票呢?

这还是得从股价变动的根源说起,股价为什么会上涨或下跌呢,坊间有很多流派,用来解释股价的成因,以戴维斯理论为例。

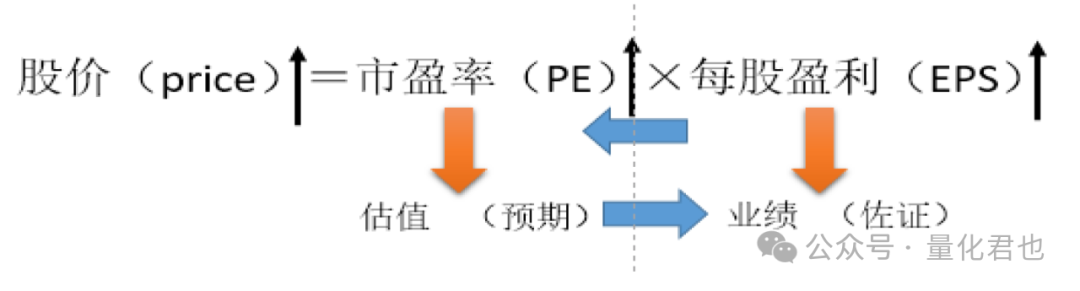

股价(Price) = 市盈率(PE) x 每股收益(EPS)

虽然这个公式只是把市盈率计算公式的分母挪了一下,但用来解释股价变动的驱动力却是非常简单明了。

从这个式子里面看出,想要股价上涨,想要投资获利,那有两个途径,要么让每股收益提高,要么让市盈率增大。

第一条途径,每股收益(EPS)的提高,对应的就是企业业绩的增长。假设股本没有大幅变动,企业明年赚取的净利润大幅增加,那每一股平摊到的净利润也就增多了,每股收益就提高了,市盈率不变的情况下,公司的股价就会上涨,这里赚的就是企业业绩增长的钱。这就是巴菲特老爷子常说的,买股票就是买公司,就是这个道理。

第二条途径,市盈率的增大,对应的就是估值的提升。什么是估值呢?简单来说就是,投资者认为股票值多少钱的看法,市盈率就是股民最为常用的相对估值指标。如果股票对应的每股收益是1块钱的话,给20倍估值,那股价就是20元,给30倍估值的话,那股价就是30元。

如果业绩增长,估值又增长,那就是传说中的戴维斯双击了,但现在这种情况,就有点儿...

从目前的大盘行情来看,每日的成交量在萎缩,以前每天都有上万亿,现在低的话一天就五六千亿,总体流动性溢价就指望不上了,估值中枢在不断下降,抗跌能打的基本上就是有业绩托底基本面良好的股票,这也是国家队大基金重点光顾的对象。

但每股收益只是账面上的,由于“财务技巧”的存在,它不一定对应着真金白银,可能只是大量的应收账款和高价库存,面临着坏账的风险,对咱来说,那什么才是真金白银呢?

那就是切切实实能分到你手上的现金,也就是现金股利/分红,所以正经金融书籍上衡量股票内在价值时,常用的模型之一就是股利贴现模型(Dividend Discount Model,DDM),把股票内在价值表达为未来股利的折现值之和,再加上近期的两个事件,让更多的人开始青睐高股息高分红的股票。

第一个就是新“国九条”,2024年4月12日,国务院印发了《关于加强监管防范风险推动资本市场高质量发展的若干意见》,着重强调了对上市公司现金分红的监管。

“对多年未分红或分红比例偏低的公司,限制大股东减持、实施风险警示。加大对分红优质公司的激励力度,多措并举推动提高股息率。增强分红稳定性、持续性和可预期性,推动一年多次分红、预分红、春节前分红。”

接着沪深交易所就此条款积极跟进,在原来的《股票上市规则》加入对分红不达标采取强约束措施,不达标的可能被实施风险预警(ST)。主板方面,对符合分红基本条件,最近三个会计年度累计现金分红总额低于年均净利润的30%,且累计分红金额低于5000万元的公司,实施ST。科创板和创业板方面,将分红金额绝对值标准调整为3000万元。

第二个就是“资产荒”,由于一些行业的凋敝,曾经那些正经的稳定的高息理财已经不见踪影了,现在年化二点几的大额存单已经要抢了,比较之下,那些股息率大几个点的股票就显得“真香”了(不怕本金下跌的话)。

并且一般来说,愿意慷慨解囊进行分红的公司,是需要有充沛的现金流支撑分红行为的,能够长期稳定进行高分红的公司,相较其他公司而言,往往拥有更强的创造正向现金流的盈利能力,来支持其进行现金分派,而且净利润的增速也相对更高。

鉴于此,咱可以开发一个高股息策略,作为现阶段的守正策略。经过了多次尝试,发现单纯只依赖于股息率这一个因子,策略的效果不是很理想,需要加入其他基本面条件进行辅助,主要有3个方面。

第一呢,不能光看当期或今年的股息率,因为一些周期性行业,在景气度高的时候盈利好,分红高,股息率高,咱这个时候买,往往容易挂旗杆上,所以最好要看近N年的分红/股息率。

第二就是估值也得合理,分红虽好也不要贪杯,可以利用常用的市盈率PE和市净率PB等估值指标进行过滤,那怎么样的估值才算合理呢?比如说咱可以找个参考值,例如现金奶牛茅台的估值指标。

第三就是公司还有一定的成长性,不用多,有就行,最起码不是负增长,有点儿盼头的公司,容易维持各方面的稳定。

发现没有,是不是有点儿像丐版的GARP类型(Growth at a Reasonable Price)策略,用合理的价格买成长型公司,只不过这些基本面只是用来做股票池筛选,最终还是在这个池子当中买股息率最高的前N支股票,因此这个策略的名字就叫做“优质基本面高股息策略”,目前开发了初版,回测情况如下。

回测的时间是从2013年初至今,在每个月的第一个交易日进行换仓操作,选股方法就是刚才说的那些,剔除ST股/停牌股/涨跌停等奇奇怪怪的股票,默认每天只能看到前一天的基本面数据(看不到当天),每次选10支票,开盘时交易,正常交易费率和滑点。

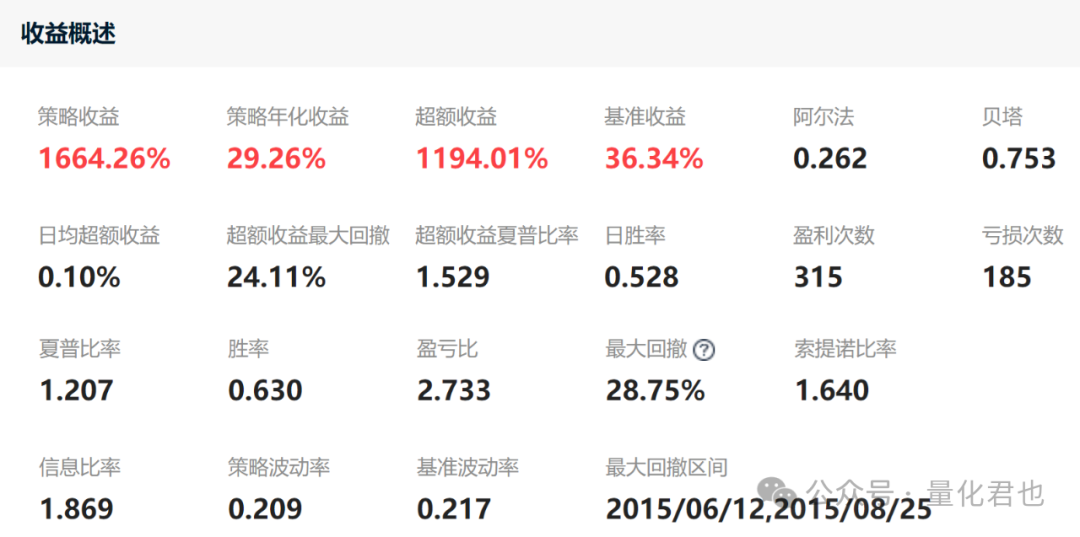

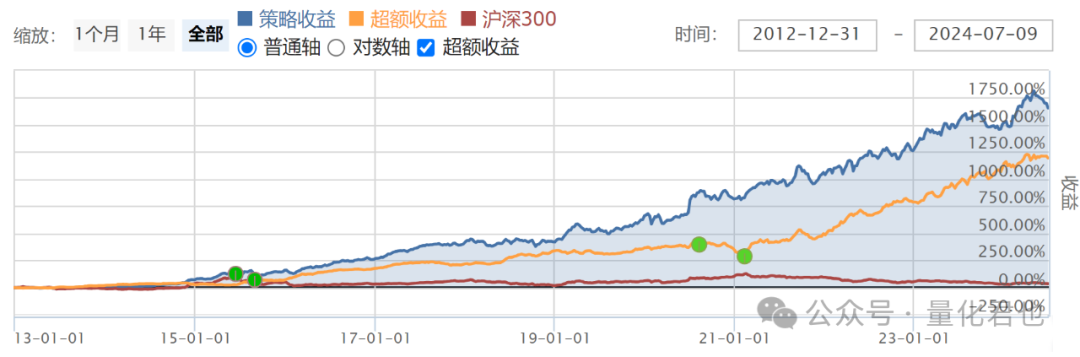

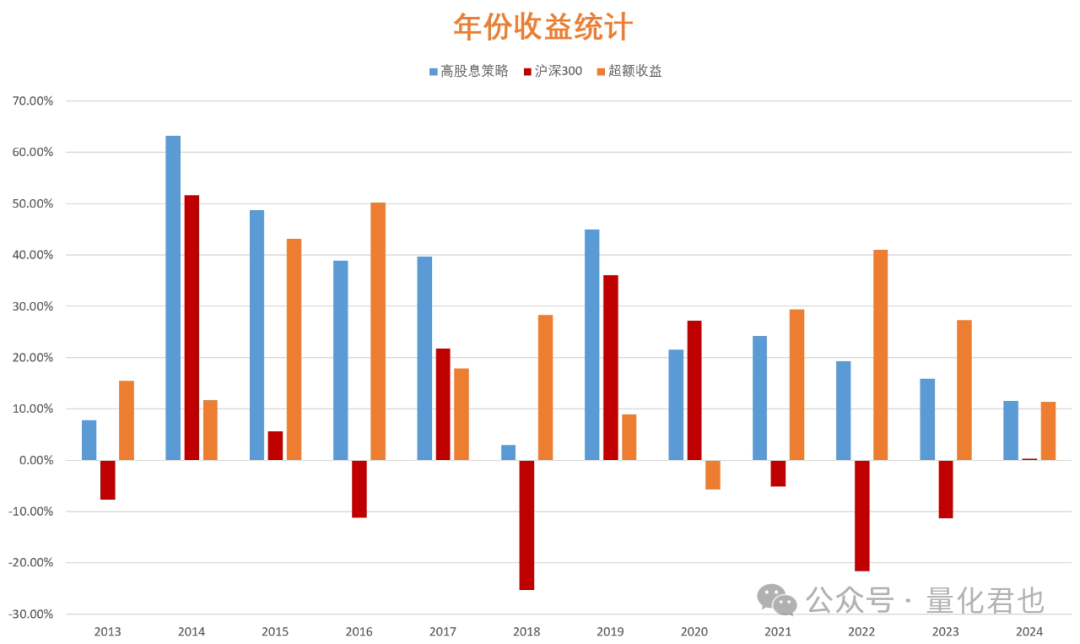

11年多的时间,累计收益率是1664.26%,年化收益是29.26%,夏普率为1.21,因为是纯多头策略,所以最大回撤也比较大,达到28.75%。不过因为都是些基本面优秀的股票,持仓起来也有底,并且大部分时间里都能跑赢市场基本沪深300指数,这点切换成对数收益率曲线,对比效果会更明显一些,下图中的黄线就是对数超额收益率曲线。

这个策略目前还有个优点就是,近11年来,每年都能保持正收益,包括今年年初至今,只是或多或少的问题。11年里,除了2020年,其他年份都能跑赢沪深300指数。

当然了,虽然这个策略相对小市值策略来说属于相对防守型的策略,但从绝对收益的波动和最大回撤可以看出来,它本身也是存在一定风险的,适合文章开头说的,看不上稳稳幸福的低收益,又害怕小市值类策略高风险的小伙伴,不过这世上很多事情没有绝对的优劣好坏之分,适合自己的才是最好的,适合自己的风险偏好和投资交易理念。

下期见~

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。