央行二级买卖国债烧的第一把火

作者:打工君投资随笔

题图:打工君投资随笔微信公众号

央行在二级市场买卖国债的话题,今年一度炒作的很火。

但大部分人没想到,二级市场买卖国债的第一把火,烧的是“卖”,而不是买。

按照《中国人民银行法》的第二十三条的规定:“中国人民银行为执行货币政策,可以运用下列货币政策工具:……(五)在公开市场上买卖国债、其他政府债券和金融债券及外汇”

公开市场也就是二级市场。

之前市场上把重点落在了“买”上,期待央行通过间接方式在二级市场买入新发的国债,实现QE的效果,实现财政赤字货币化,用通俗的语言说是大放水。

但大放水还没来,小收水就先来了。

央行在最近一段时间,特别是二季度以来,对债券收益率特别是长期国债收益率表现出了异常的关心,数次向市场喊话表示利率没有反应经济的基本面。

一二季度货币政策例外均明确提出:“在经济回升过程中,也要关注长期收益率的变化”。

打工君感觉,央行关注长期收益率的持续走低,主要出于两个原因:

一个是上面可能认识到了长期收益率所隐含的长期经济预期,因而不会放任这种极其悲观的预期的蔓延;

另外一个是央行担心市场机构(主要是非银机构)在利率低位大量买入长久期债券,在利率上升时候极易引发市场风险,通常举的例子就是硅谷银行的例子。

第一个问题不好讨论,但第二个问题还是可以光明正大的讨论。

从某种程度上说,央行的担心是有道理的,虽然现在市场在不断比较30年国债和30年按揭贷款的利率,得出30年国债收益更优(考虑税收和其他因素)的结论。

但这种比较有个巨大的问题,问题在于:

30年国债是一个久期在20年左右的资产,而(浮动利率)30年贷款是个久期在1年左右的资产。

从资产负债匹配的角度,30年国债的市场风险大大高于30年按揭贷款。

这就是硅谷银行的教训,2020年的时候0.5%买入10年美债没有任何问题,但持有到现在就有大问题了。

当然有人认为中国长期通缩,所以中国的超长期利率债没有任何风险。但这毕竟只是一种观点,未必是事实。

只能说,从久期看,30年国债的市场风险远高于30年贷款。

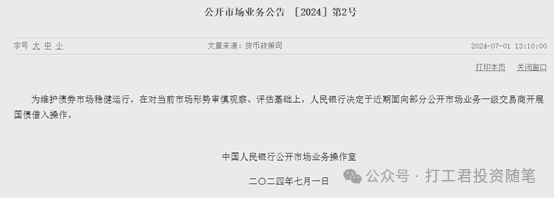

所以在经过几次金融时报的喊话没有效果后(当时有点效果后面没有),央行终于祭出了“卖债”这个武器。

市场一度怀疑央行没有债怎么卖,当时就有大聪明觉得央行可以借债卖。

事实证明,大聪明确实是大聪明。

二级市场买卖也会有其他技术性的问题,比如如何平仓?

是财政部续发平仓还是二级市场买入平仓?

不过这些都是技术性问题,市场也还没顾得上。

最后继续说下观点:

利率债确实是鸡肋,但暂时也上不了太多,信用债是真的垃圾。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。