领导,堵不如疏啊

作者:表舅是养基大户

题图:表舅是养基大户微信公众号

这两天因为副热带高压的影响,华东地区也热得冒烟了,局部地区都40度以上,而且是一大早就热到不行,相当离谱。

整个南方,可能就两个地方比较凉快,一个是上交所,一个是深交所,昨天交易量跌破6000亿后,今天继续维持在5800亿左右的量级,冷冷清清,4900只股票下跌,占比全市场的90%,比昨天其实还要难受一点。

有人说,之前只要出地量,次日必有长阳反弹,后来这几日,市场越来越弱,改口说只要出地量,次日或者次次日,会有小中阳线,现在更离谱了,出了枯竭量,也不见反弹,还继续阴跌。

这里,从万亿的交易量持续下台阶,最核心的因素,还是对高频量化的限制,而之所以跌破3000点后,这两天交易量越发萎缩,很大一个原因,可能和限制公募等机构投资者的净卖出有关系。

大家新闻里也看到不少了,跌破3000点后,交易所会窗口指导公募等机构,不允许净卖出,甚至上午卖了的,下午必须买回来,这当然是监管呵护市场的一个手段,初心肯定是为了保护市场稳定,尽可能让投资者少受损失,大家都应该理解,而且这种危机时刻一切听指挥的能力,也是我们制度上的比较优势,放在行政能力差的国家,可能跌得稀巴烂了都没人出来说个话,我始终说,股市,一看估值,二看企业盈利,这两点都和监管没半毛钱关系,这半年把IPO停了,但该跌还是跌吧,而股市一跌,监管一边背着骂,一边跟个受气的小媳妇儿一样到处求人帮忙、缝缝补补,真挺不容易的。

不过,关于限制公募净卖出这个事,我个人有个微不足道的建议,我觉得,这个事情,和治理洪涝灾害一样,堵不如疏,疏不如引,监管也可以考虑一下改进的方向。

限制公募净卖出,本质就是在拿沙包堵,拿枪指着公募的脑袋,不许你卖,但这个负面的影响就在于,公募基金经理现在基本都有应激反应了,那就是既然你不让我卖,那我干脆就躺平了算了,拿点高股息的避险板块,啥也不做,这个最安全,这导致市场筹码的进一步不均衡,也导致市场在底部缺乏反弹的动能,因为股价跌下来,没有人敢调仓,敢去做价值发现的事情了。(当然,这也是表舅一直让大家远离公募重仓的核心资产,并且看好高股息的逻辑之一)

更重要的,还是在于,这样的行政手段,除了对市场筹码结构造成影响之外,还可能造成了市场更大的不公平,有两块。

第一层不公平,是对公募基金的持有人,因为我买的产品被限制净卖出了,选择躺平,这会被动影响我的持有收益。

第二层不公平,是对公募基金本身而言,因为除了公募,其他机构本身的净卖出的限制都是比较模糊的,更甚的是,市场里还有一种情况,比如保险公司和理财子,为了保证自己明面的权益仓位不下降,和部分基金公司联手,由基金公司提供一些,“零”仓位的灵活配置型基金,因为这些灵活配的产品,权益仓位可以是0-95%,然后就有人钻空子,把仓位压降到零,常年一毛钱股票不投,实际做成一个纯债的产品,然后保险和理财资金买进来后,却可以满仓算作权益资产,这种行为,显然不值得鼓励,最后,只有直投股票的真权益公募,被动地成了真正A股的脊梁。

那么,上面提到,堵不如疏,疏不如引,我个人觉得,所有的政策,除了保证公平性以外,更重要的是,如何真正调动大家的积极性,形成合力。

比如我举个例子,现在监管,给公募基金批复债基,是按照4:1,或者5:1的比例批的,也就是发4个或者5个权益产品,给你一个债基的产品,因为现在债基一卖就可能是大几十亿,但权益基金难发,大家不愿意投入资源,这个初衷也可以理解,就是推动公募去布局权益产品,向市场引入资金。

但你看,很多基金公司上半年是怎么干的,实际就是给ETF产品,发一堆联接基金,一个1000万,连卖的动作都没有,用4000-5000万的自有资金,去“换”一个债基的产品,这部分资金,可能还是把原来自购的产品赎回后,买进去的,给市场带来的增量资金是很有限的。

那么,不妨把这个模式优化一下。

做这个按比例批复的事情,初衷不就是为了调动基金公司的积极性,给权益市场带来活水,带来增量资金吗,你直接,根据一家基金公司,上一个月新增的权益基金份额,或者股票的净买入额,排个序,谁排前面的,给谁批债基(纯债基金、二级债基都行),而排在倒数的,直接限制所有产品的发行,你降仓位,不就是不看好资本市场吗,你存量的负债都稳不住,那还搞个什么新发。

我说个很微观的事情,现在对一个公募的机构销售而言,债基可以躺着拉钱,但卖权益基金,把膝盖跪碎了,可能都卖不太掉,以至于大多数人的合理做法,都是直接放弃销售权益基金,专心卖债基就好了,那现在把债基的批复,和公司权益产品的新增份额联系在一起,你才能调动这些销售团队的积极性,去一起卖权益产品啊,相信我,这些销售们的十八般武艺,就像海绵里的水,挤一挤,永远都是有的。

当然,这个建议很不成熟,也有很多漏洞,但想说的是,堵不如疏,疏不如引,吃透人心,能用正向激励的方式,调动起所有人的积极性的举措,才是能形成合力,做大总蛋糕,并且是可持续落地的。

就好像,之前大家形成的共识,要多出能激活资本市场的办法和方法,少出收缩性的政策。

今天杭州富阳出了一个规定,房企销售面积季度环比上涨10%以上的在售项目,可以申请政府的奖励,你看,这就属于增量的鼓励性措施。

....

聊几个市场的热点哈。

1、A股,真的被全球包围了吗?

今天,全球市场长下面这样,而台积电的台股也首次突破了1000元新台币,似乎和新能源产业的格局一样,我们在股票的绿色占比,也是遥遥领先,一枝独秀。

我觉得,一味的揶揄,有情绪价值,但没有钱包价值,我们不妨换个角度去看看。

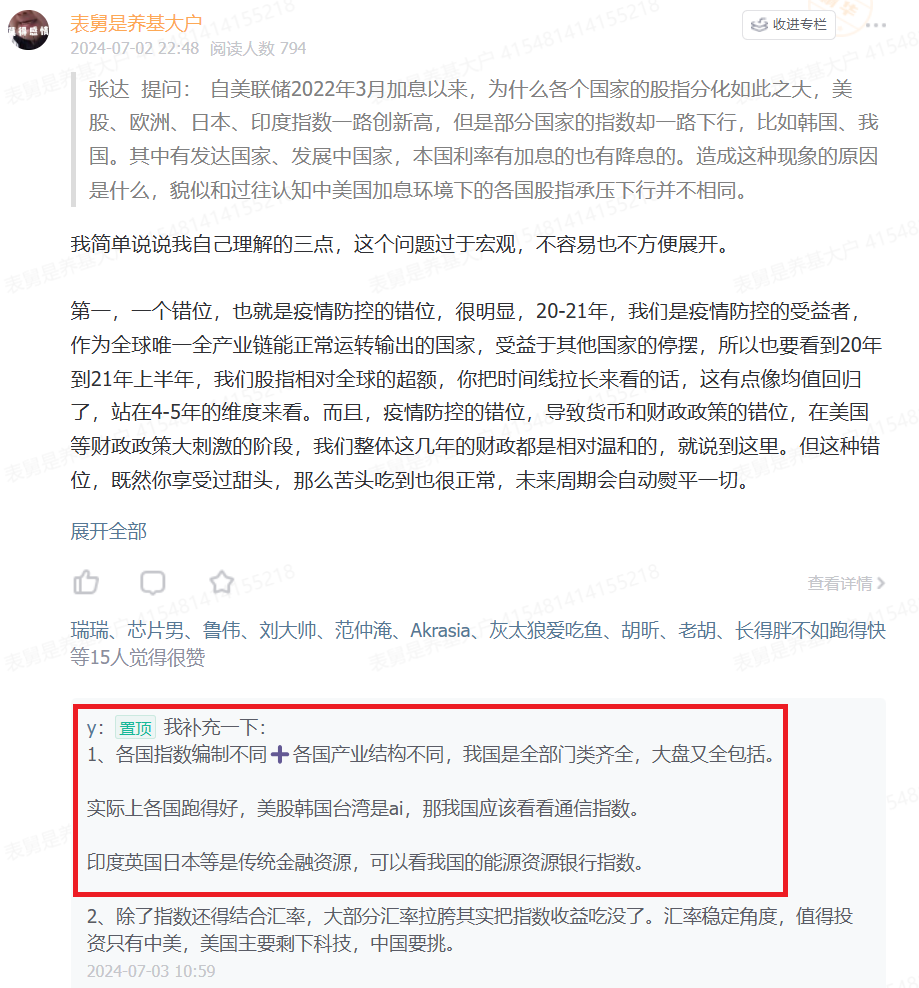

之前,在表舅的星球里,有个球友问了一个很好的问题:“自美联储2022年3月加息以来,为什么各个国家的股指分化如此之大,美股、欧洲、日本、印度指数一路创新高,但是部分国家的指数却一路下行,比如韩国、我国。其中有发达国家、发展中国家,本国利率有加息的也有降息的。造成这种现象的原因是什么,貌似和过往认知中美国加息环境下的各国股指承压下行并不相同。”

除了我的回答外,有一位小伙伴的补充,也很有启发。

我贴出来给大家看下。

的确如此,大家本质上都具有结构性行情的特点,美股剔除7巨头,同样啥也不是(当然没亏这么多),我们也是如此,我给大家拉一下,今年以来,全球前十的指数,台湾涨的好,是因为指数构成的主要权重股,恰好是今年受益于英伟达的,而我们位列前十大的这个国企开放共赢,是A+H的国企上市公司,这也是我们这两年经济也好,股市也好的结构性机会。

与其抱怨,不如拥抱。

2、债券,央妈要继续开枪吗?

继之前公告要融券卖债之后,今天的消息是,央行的华东某分行,指导省内农商行,降低债券久期,今天债市也继续小幅上行调整。

很多人还在纠结,央妈对债市的指导,是不是和汇率压力有关,给大家提供一个角度,我觉得,你只需要知道一些中国的银行业监管生态,就有数了。

这几年,央妈对金融机构的监管事权,逐步被剥离,包括原有仅剩的消保工作,去年年底都被划走了,那么,假如,我们说假如,这些农商行,真的买一大堆长债,出了利率风险,或者我们称之为银行的市场风险,像硅谷银行一样挂了,那么监管责任到底是谁的?显然应该是金融监管总局的,权责利对等,监管的事权是谁的,责任就是谁的。

但央妈为啥反复跳出来提示债市风险,并且要把之和硅谷银行联系起来吓唬大家?汇率,汇率,还是汇率,目前的生态下,大家都是对自己的部门KPI负责的,你动了我的利益格局,我当然要跳出来干你。

所以,央妈还会不会继续开枪,取决于离岸人民币的压力到底有多大,如果全球继续交易特朗普获选,美债期限利差陡峭化,美元指数走强的逻辑,汇率压力将会持续加大,央妈大概率会持续开枪,因此长债、超长债预计短期继续处于惨烈博弈的阶段。

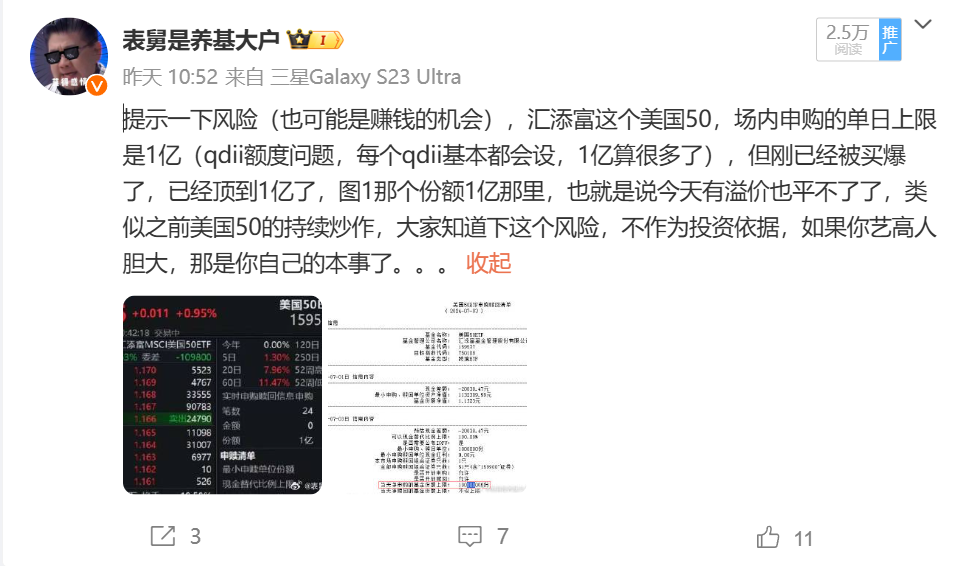

3、海外,QDII基金没完没了的大幅溢价,顶不住啊。

今天涨幅排在前面的ETF,全部被QDII基金霸占了,虽然午盘很多产品高位跌下来不少。

说个结论,这里的逻辑,我昨天在微博也提过,下图,其实本质上也和特朗普相关,特朗普获选预期抬升后,美股上涨的预期很强,指数也如期一直上涨,那国内的QDII产品,本身净值就是涨的,然后散户看到涨势,就会继续追进去,溢价成交,正常来讲,ETF可以靠场内申购平掉溢价,但各家QDII额度都不多,比如下面汇添富这种,一天1亿的额度,都能分分钟秒光,然后就是溢价平不掉,可能越炒越高,结果今天,这产品全市场涨幅top,就这么追着被抬起来。

给大家的建议,一是谨慎追高,二是关注各家的QDII额度变化,如果打算长期定投,尽量选额度大的机构的产品,也可以直接一键跟投,表韭全球资产配置,产品的月报周六会发布。

......

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。