央妈立威被打脸了?一个重要信号你没注意到!

作者:衍生品实战派

题图:衍生品实战派微信公众号

昨天在债券市场上演了“央妈对决市场”的戏码。

多次提示无效之后,央妈盘中宣布要借入国债,工具箱新增大杀器,准备做空。

国债市场立马应声而跌,股市喜极而泣,从此央妈也是我亲妈!

然而,今天戏码反转,国债价格重新上涨,收益率再度走低。

很多人惊呼:不得了,央妈被熊孩子反杀,立威被打脸了!

其实,昨天央妈的昨天的声明,意义大于实质,是在表达决心,我们要透过现象看本质。

央妈当然也清楚,长期利率下行逻辑并没有根本变化。

它要控制的是利率过快下行,只要大洋对岸的美联储还没开始降息,它就必须要稳住汇率,稳定中美利差。

一旦长期国债利率过快下降会带来什么危害?

1、危及人民币汇率,加速外资外逃,加剧所有人民币资产的流动性困境。

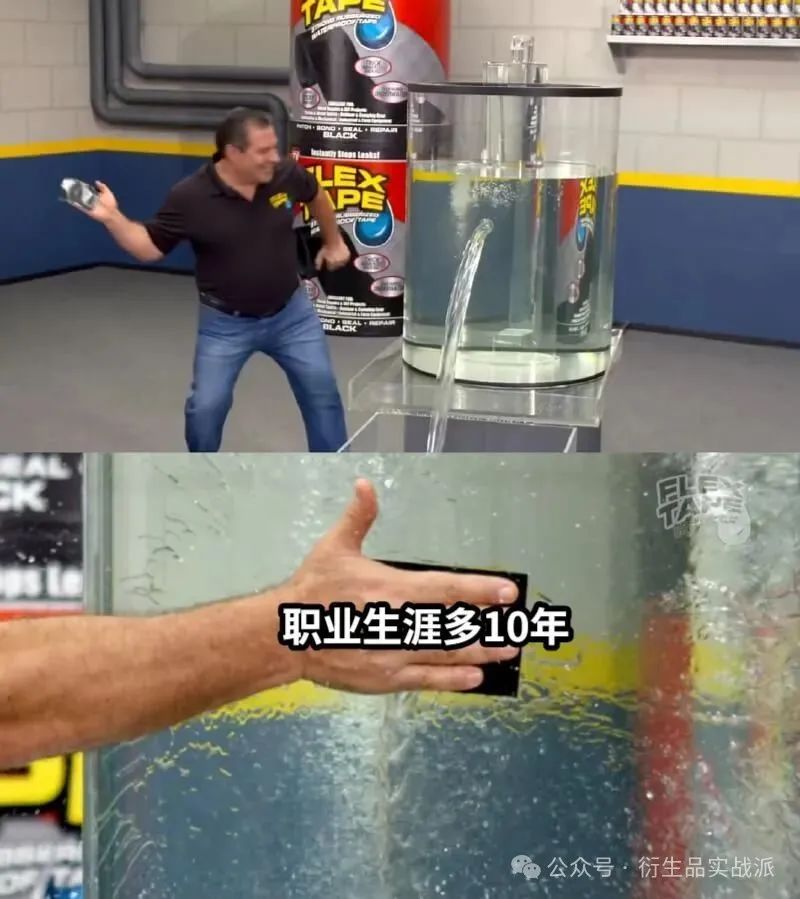

2、危及银行的资产负债表,使银行进入破产倒计时。

很多银行无脑买 2.5% 的超长国债,确实有可能步入硅谷银行的后尘。一旦负债端的成本高,资产端的收益低,形成倒挂,到最后,就会无法兑付储蓄者的本金,最终走向银行破产。

央行昨天这一巴掌,把 30 年国债收益率打回来 7 个 bp,相当于帮银行推迟了破产时间,续了10年职业生涯。打是亲骂是爱,果然还是银行是亲儿子。

3、制造恐慌情绪,造成市场踩踏。

长期国债收益率的本质,就是市场对未来GDP 增长预期进行折现。30 年期国债收益率 2.5%,背后的观点是未来 30 年的平均 GDP 只有 2.5%,现在还想跌到 2.4%。

长债利率的急剧下行,是市场情绪恶化的重要表现。意味着市场对风险厌恶到了极致、对 A 股失望到了极致。人们只想保本,只想逃离各种风险。

而这就很容易引起踩踏。

还记得 2022 年10 月,上证指数跌破 2900,市场情绪极度恶也带来了买国债狂潮,导致国债价格上涨,收益率下降,上万个债基理财产品跌破净值,引发赎回潮,形成死亡螺旋。

市场为什么要顶着央妈打板子也要蜂拥买入长期国债?

因为,全市场同时进入了资产荒+只想保本+逃离各种风险资产的状态。

而这,还有可能成为一种长期态势。

这个事件的真正重要的信号是:市面的资金真的非常非常悲观,这才是最需要注意的。

其实,要我说,对于很多不熟悉债券的投资人来说,买债并不是一个表达偏悲观观点的好选择。投研复杂是一方面,更主要的原因是债的收益涨起来很慢,但跌起来真的很快,绝大多数人没什么投研和择时的能力。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。