作者:Tom真不想你踩雷

题图:Tom真不想你踩雷微信公众号

周三财联社爆料称:“沪上一50亿元规模以上私募被调查,涉嫌配资黑吃黑”,该消息发酵2天后迅速被一只无形的大手盖了下来。这么爆炸的新闻为啥没像当年华软新动力、瑞丰达等事件迅速传播呢?

据多名吃瓜群众爆料,该FOF疑似是YX集团下属ZH投资。

Emm.....这个爆料我信,YX集团公关团队是我们见过实力最强的公关团队,胡萝卜加大棒还可以使用各种神奇的宇宙能量,就连Tom都被他们控的死死的。最近跟YX的交锋已经被删稿4篇,封号1次。也就是他们有实力把这个新闻按住了。

既然有热点,作为天天蹭流量的营销号我们必须得蹭一个热点啊。

好了,正文开始。本文4000字,预计阅读时间15分钟。

这是一个很容易引战的题目,我们也知道公众号观众里面有很多私募FOF大佬。私募FOF没有未来也确实是我们一直以来的真实想法,借着海外的数据说出来。

理性探讨,兼听则明吧。

首先声明,本文所指的FOF并非是给自己、给亲戚朋友、给某公司管钱的专户,或者打着FOF名义的自营团队,也不是有些公司在做的通道业务。只是针对市场化对外部投资者募集资金,再将资金投资于各基金产品的私募FOF基金。

美国的公募FOF确实发展的很大,但其发展背景是美国各类养老计划的蓬勃发展,大量企业和员工缴纳了大量养老金,又要等退休后才能逐步出来。这些钱期限很长,投资限制又很多,投公募基金最方便。

这些钱怎么投最合适?也简单,股债配置再加再平衡就完了嘛,股票不行就闭眼买ETF嘛。可是这个事说着简单也简单,要让普通员工都了解,还是稍微有点费劲。

这时候公募基金跑出来了,你们直接买我的FOF基金,我帮你们按退休日期规划一下怎么投,底层也都是我们家公募基金,我还不收你管理费,多好。

大家一听觉得可以啊,这些钱放着也是放着,自己又不知道咋打理,丢给公募全权委托算了。

于是,美国的公募FOF吃下了很大的退休金市场份额。公募FOF也以目标日期基金为主,匹配投资者的退休日期来投资。各家FOF也都用FOF去投资自家的公募基金,FOF本身的管理费几乎为0,但把自己家管理的公募基金规模带起来了。

国内前两年开始了个人养老金试点,也提供了一批目标日期的FOF给大家选择。未来国内的养老投资会越来越丰富多彩,公募通过FOF去帮自己抢规模的潜力非常大。

公募FOF有美好的前景,可私募FOF呢?

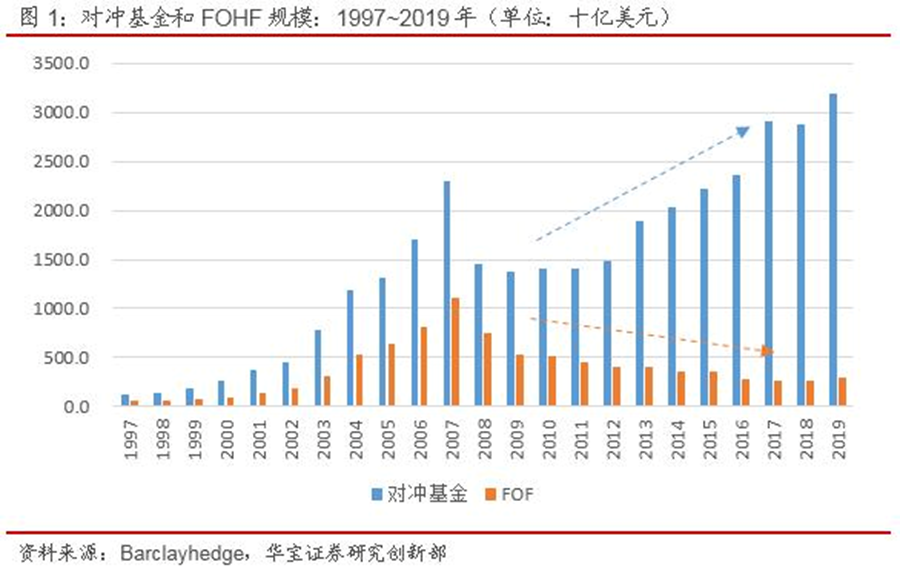

先上数据,海外私募FOF在2008年以前确实是快速发展了一波,数量甚至一度接近了股票私募。可2008年以后呢?逐年下滑,很明显是被市场丢到了垃圾桶里。(黄色是海外私募FOF的数量)

上面是数量数据,规模数据在Barclayhedge有统计,不过老规矩数据太贵买不起,就偷了华宝证券曾经做过的一张图。2008年对冲基金和FOF规模都大幅下降,可对冲基金规模很快爬起来并创了新高,私募FOF却一蹶不振,规模越来越小。

海外的私募FOF为啥规模不断缩减,被市场丢去了垃圾桶?原因众说纷纭。

为啥海外公募FOF突飞猛进,私募FOF一蹶不振?其实这俩本质上不是一个东西。

公募FOF解决的是大量人民群众超长期养老金无脑投资的问题,而私募FOF做的是帮助高净值人群更好的投资私募的生意。

广大人民群众和高净值人群在投资上有几个很明显的区别,高净值人群可以很容易的拥有各种投资资源,高净值人群对收益和费用更加敏感,且高净值人群花到财富管理上的精力会更多。

人的收入分为劳动性收入和资本性收入两块,当资本越大的时候,资本性收入的重要性越高。劳动性收入的差距是很难拉开的,而资本性收入可以。

一个有20万金融资产的人和一个有1个亿金融资产的人,后者显然会投入更大的精力在财富管理上面。

毕竟20万一年收益率是6%还是8%只差4000块,可1亿一年收益率是6%还是8%差200万。

作为一个20万金融资产的人,应该把更多精力放到工作上面,一年工资多赚一两万比提高10%的投资收益率轻松太多了。

作为一个1亿金融资产的人,再努力工作也很难使其劳动所得提高100万一年,而投资上面稍微多赚1%或者省下1%就可以了。他应该分配更多的精力到财富管理上面。

对于一个20万金融资产的人,你给他一个公募FOF,几乎没有管理费,帮他长期配置各类公募基金,会很有市场。你让他省下心去投身于工作了,并且分散投资公募基金虽然不会出彩,但也不会出错,是非常好的选择。

对于一个1亿金融资产的人,你给他一个私募FOF,收每年0.5%-1%的管理费再加业绩报酬,帮他去配置各类私募基金,他会问你为啥我要投你而不是我自己直接投资?

价 值

到了这时候,私募FOF的各项价值就开始被一一摊出来介绍了:

1、 我们更专业的帮您选基金呀。

我的私行顾问不行吗?我身边七八个理财顾问天天帮我选基金,我都要自己最后把把关,为啥我要全权授权你?

2、 我们选的基金比您选的基金好呀。

什么?你说我不会选基金?招行的小王过来帮我骂他。

3、 不是,我们比招行选基金选的好呀。

招行小王:已向证监局举报。

4、 我们帮您分散投资呀。

我自己就可以分散投资私募基金呀。

5、 我们可以帮您降低投资中的波动呀。

这还不是分散配置?只是你把净值加总起来给我看而已,我就不能自己分散投资只看个总账?

6、 我们可以帮您做大类资产择时和策略择时呀。

你这么厉害?为啥不去管个宏观对冲基金或者主观股票基金,而是去管个FOF?

7、 我们能拿到稀缺额度的核心策略。我们还储备了很多黑马管理人。

现在国内的FOF最爱说的就是这个理由了,因为前面几个理由确实太没有说服力。

对于核心策略这个,其实在2022年我们公众号上就有教过大家怎么去拿,在老公众号“Tom真不想看你亏钱”里面有一篇文章叫《怎样才能买到私募机构的超级核心策略》。

懒得回去翻文章看的我们就总结下要点。首先,核心策略的容量都会比较小,你能投到的要么是未经长期检验的,要么得付出对应的价值。管理人不会平白无故的把这些好东西给一个FOF或者给一个投资人的。

要么这个FOF的管理费很高,费后收益一般,要么里面装了一堆伪核心策略。

而投黑马这个事,算了,不提了。我们天天逼逼远离小而美大家耳朵都快起茧子了吧。传送门链接:《建议低配“小而美”的私募》

也确实,投大私募投资者不需要FOF,自己直接去投就好了,投小而美才更体现FOF的价值。

海外的大量私募FOF与小而美私募一起在2008年之后手牵手离开了市场。

成 本

上面是私募FOF能提供给投资人的价值,而为了上述价值付出了什么成本?

1、 多一层管理费。2、多一层道德风险。

上面说的私募FOF能给投资人提供的价值大部分都可以被基金代销机构与买方投顾取代,而私募FOF又带来了更高的管理费与更高的道德风险。

虽然更高的管理费让投资人花了钱,可让投资人最担心的,一定是更高的道德风险。

投资人买基金永远最关心的,都是道德风险。

因为市场风险亏掉的钱大部分投资人可以认,因为道德风险被骗钱没有谁愿意接受。

投资人买基金最怕的就是碰到坏人,买私募FOF既要担心私募FOF是个坏人,又要担心私募FOF碰到了坏人。

华软新动力事件刚给国内的私募FOF敲响了警钟,这下又来50亿以上FOF被黑吃黑,这大FOF都被死骗子们骗的团团转,小FOF能好到哪去?

我们也能理解为啥FOF被骗率这么高,毕竟都在想办法找“核心策略”、“稀缺额度”、“新锐黑马”,这TM都是地雷阵啊。

现在企业都讲究扁平化管理了,层级越少效率越高道德风险越低,这是大家都明白的事情。FOF这层加的性价比极低。

募 资

投资人几乎看不到私募FOF为其提供了多少不可替代的额外价值,又面临了一个更大的道德风险,所以私募FOF募资永远是一个非常大的难题。

投资人永远要问一句,为什么我不直接去买底层,而是去买FOF。

高净值人群有时间去选产品,有时间去做再平衡,并且这些时间他们都非常愿意花,就算能每年多赚1%都是很大的价值。

高净值投资人去投资一个私募FOF,需要比投一个底层私募基金更大的勇气与信任。

真的哪个高净值投资人对你有这个信任,你直接做他买方投顾不就完了?直接节约一层道德风险。

什么,你觉得管理费赚的比投顾费多?你没销售资格卖基金赚不到销售费?

Emm…….你不能总从自己的角度出发想问题,要多从投资人身上出发想问题呀。

目 的

我们也看到了各大机构都在推出自己的FOF,全市场没有上千起码也有几百个FOF团队机构了。而他们推出FOF的目的是什么?

听说过很多目的,但几乎没有从投资者利益出发的。

有券商要通过FOF扶持私募管理人,拉动自己的经纪业务、托管业务。

有信托公司受监管要求必须非标转标,自己没有直接投资能力,代销又搞不出差异化,只能推动FOF业务发展。

有金融机构希望客户认可的并不是理财师,也不是管理人,而是自己公司的品牌。

有金融机构担心信息过于透明之后自己的利润被大幅压缩,尽可能将财富管理业务向FOF切换。

有所谓的独立理财师发现飞单不好收销售费,注册个私募管理人把自己的客户装进FOF去收管理费,这是很多“家办”在做的事情。

高净值投资人没什么傻子,就算现在不懂很快也会被教育明白。

别老想着怎么把客户抓在自己手上,想想怎么给投资者提供价值才是正道。

未来同策略私募基金业绩会越来越一致,大量小而美退出市场,FOF选择天才少年配置黑马的价值越来越低。

全市场各类基金的管理费都会迅速下降,FOF的管理费会让投资者越来越敏感。

所以,我们为什么要付出管理费增加道德风险买一个私募FOF?

都不买,私募FOF怎么会有未来?

曾经有一个金融机构做FOF的星友来问Tom有没有哪些机构有可能代销他们的FOF。

人家为啥要代销你的FOF?自己做个FOF不就行了?你能做到的其他金融机构做不到吗?会比你差很多吗?

你说的确实没多大毛病,可是我们卖不掉呀。

卖不掉你做啥FOF?!FOF的核心是销售啊!

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。