作者:Tom真不想你踩雷

题图:Tom真不想你踩雷微信公众号

这篇是写给高净值个人的,特别专业的投资者可以关掉了。

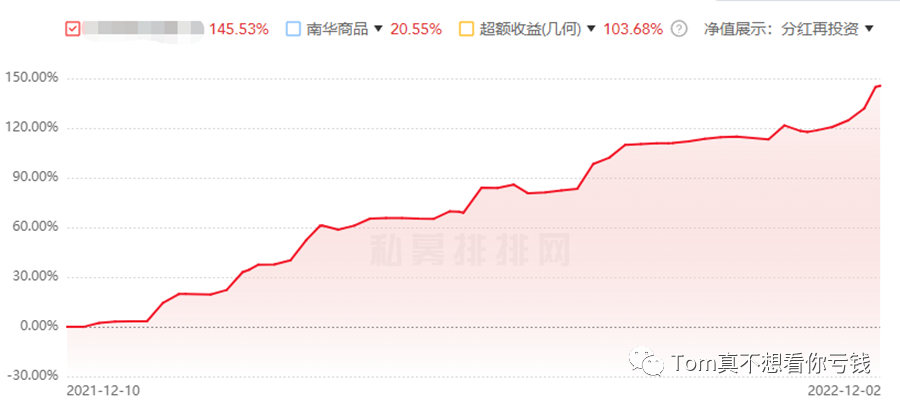

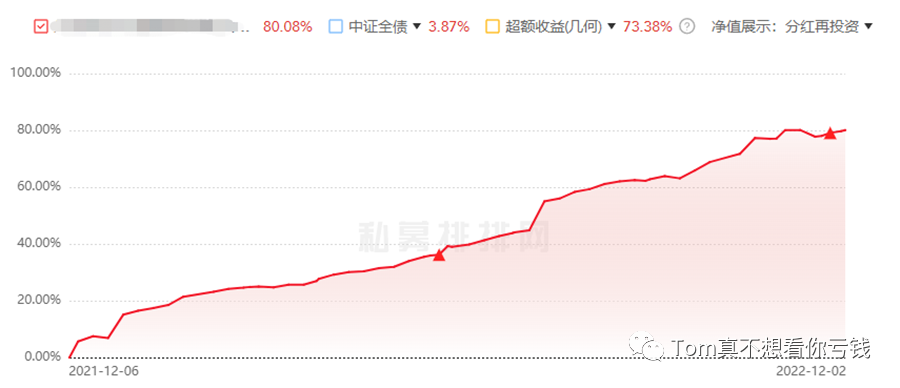

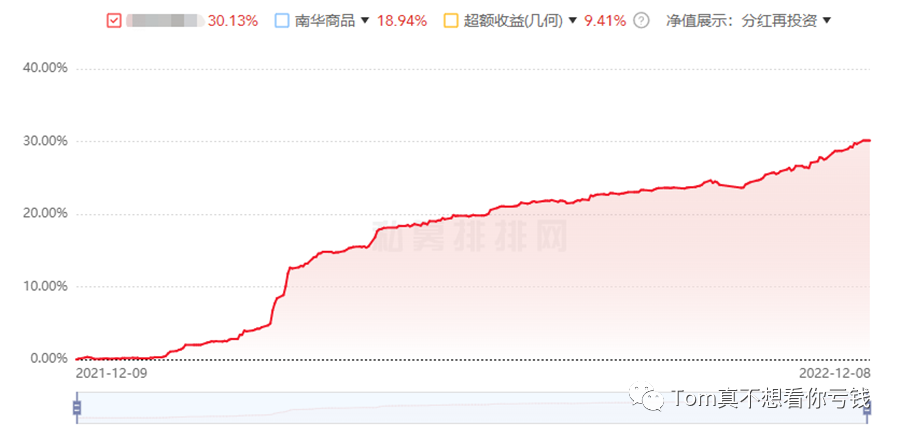

年化30%+,没啥回撤的基金,心动吗?想买吗?

不心动?给你看几个基金近一年的业绩,看看你心不心动,想不想冲。

来,我们今天聊一聊那些私募机构的超级核心策略。

经常会有公众号观众过来问一些特别牛逼的策略。XX量化管理人的自营核心策略、期权套利、场内搬砖、债券撮合。。。。。

很多高净值个人和FOF都非常喜欢寻找这种远远超越市场的机会,一来可以赚钱,二来非常长面子。大家可以想想自己跟朋友无意间提起自己买了文艺复兴的大奖章基金时,朋友脸上露出的惊讶和羡慕。

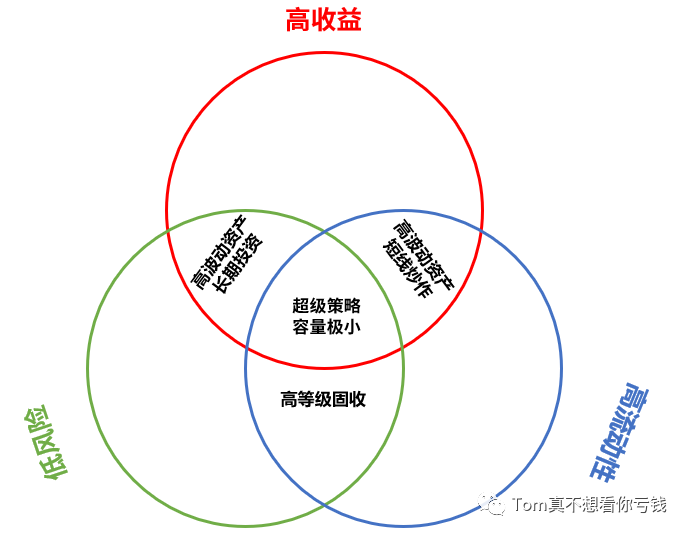

这个世界上真的是存在高收益、低风险、高流动性的策略,下面我们统称为超级策略。

很多人挂羊头卖狗肉把没出风险的β当α来包装出超级策略,这种我们平时探讨的很多了,今天不探讨这种情况,只探讨怎么买到真正的超级策略。

01

超级策略存在的问题

买超级策略之前,你一定要意识到超级策略往往会存在下列几个问题:

1、 策略容量小。

2、 超额衰减快。

3、没经过长期检验。

策略容量小是超级策略一定存在的通病,因为大容量策略一旦出现超额很容易就被复制内卷了,只有一些冷门策略或者门槛非常高的策略才会出现超级策略。

小容量策略的问题是啥呢?超额衰减很快。α都是有半衰期的,策略的容量越小,半衰期越短,很可能当你投的时候或者投了没多久,α就衰减完了,就剩β了。复习传送门(Alpha的半衰期)

为啥说这种超级策略普遍没有经过长期检验呢?因为一个很赚钱,容量又小的策略,如果还跑了很长一段时间,那么几乎一定会是下面两种情况之一:要么一直赚钱把原来的本金滚雪球滚到策略容量上限了,要么跑着跑着α就衰减完了。

但是,也存在真正的超级策略,比如文艺复兴的大奖章基金。在1988-2018这30年间,大奖章基金获得了39.1%的年化复合收益率,且只在1989年亏损过一次。这种往往是管理人不断挖掘新的超级策略,把各种超级策略都混在一起一直推陈出新。在量化机构里面往往会用于自营,不拿出来卖。

02

怎样可以买到真正的超级策略呢

成年人的世界,大家不能只想着自己赚钱,还得多从对方的角度想想。这么赚钱的好事,管理人自己赚钱不香么?为啥要给你呢?是不是咱们得拿出对等的价值去交换一下才有可能?

你在某些方面有很特殊的资源关系,帮管理人老板搞定了难搞的事情?

你在管理人老板创业初期给了强有力的支持?

你具有超级人格魅力,和管理人老板一见如故?

你的资金性质特殊,投进去了有利于管理人品牌提升?比如你是XX主权基金、耶鲁捐赠基金。

你在某些方面有特殊势力,管理人不给你投他就没好日子过?

如果上面几个都没有的话,答案就只有一个:得加钱。

要么收你很高的carry。

要么配售一些不好卖的产品一起买。

UP主见过一些真的能投到的核心策略,普遍是很高的固定管理费再加60%的业绩报酬。这么算下来的话基本上跟外面买到的正常产品差不多了。你承担风险,他们赚大头。

还有1:10搭售普通产品一起卖的。这种情况我建议大家算算账。

比如一个年化40%的超级策略,如果买100万就要搭配1000万年化5%的产品一起买才行。这下年化收益一下子被降低到了8%。你看看这个产品还有那么香么。

如果你算了一下,搭配完整个组合的收益还是很高,你可能就要考虑一下,那个超级策略是不是没那么好,或者配售的产品比想象中的更差了。毕竟,管理人一定比你更了解这些策略的真实情况。

03

最终的结论

我是建议大家不要执着于去寻找超级策略。

现在很多高净值个人都在追求超级策略,找大私募拿核心自营是非常难的,除非你有足够的对等的资本或资源。

大家往往都去找新锐小私募的冷门策略。

小私募的冷门策略未经时间验证,并不一定是超级策略,特别容易买到没有出风险的β包装出来的α。

你投了10个出去,2个跑成真的超级策略了,另外8个跑挂了。最后一算,平均收益可能还不如投个固收或者指数。而跑成真的核心策略的2个里面,还有1个用自有资金把你的资金替换掉了。

要高强度的跑市场和深度调研,再加上高度分散的投资,才有可能在小私募的冷门策略里面捞到超额,这只适合最专业的那批人,不适合大部分人。

咱们搞投资,应该长期重复做大概率正确的事情,不是么。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。