作者:郁言债市

题图:郁言债市微信公众号

摘要

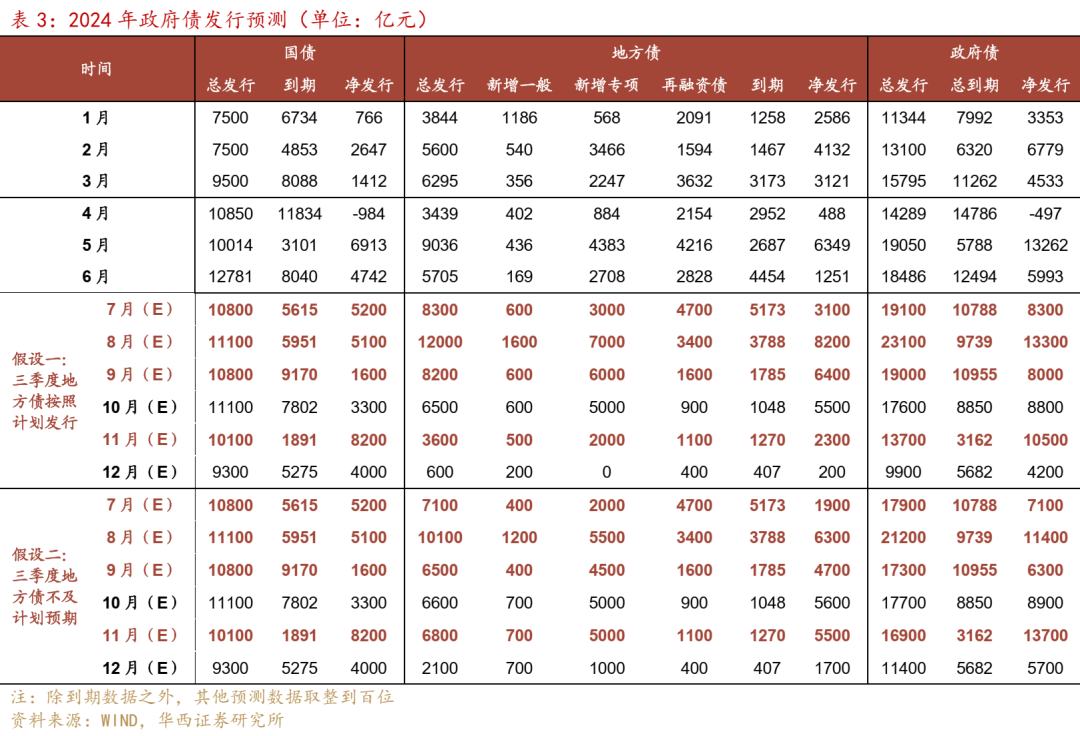

► 二季度利率债净发行环比增长1.5万亿元

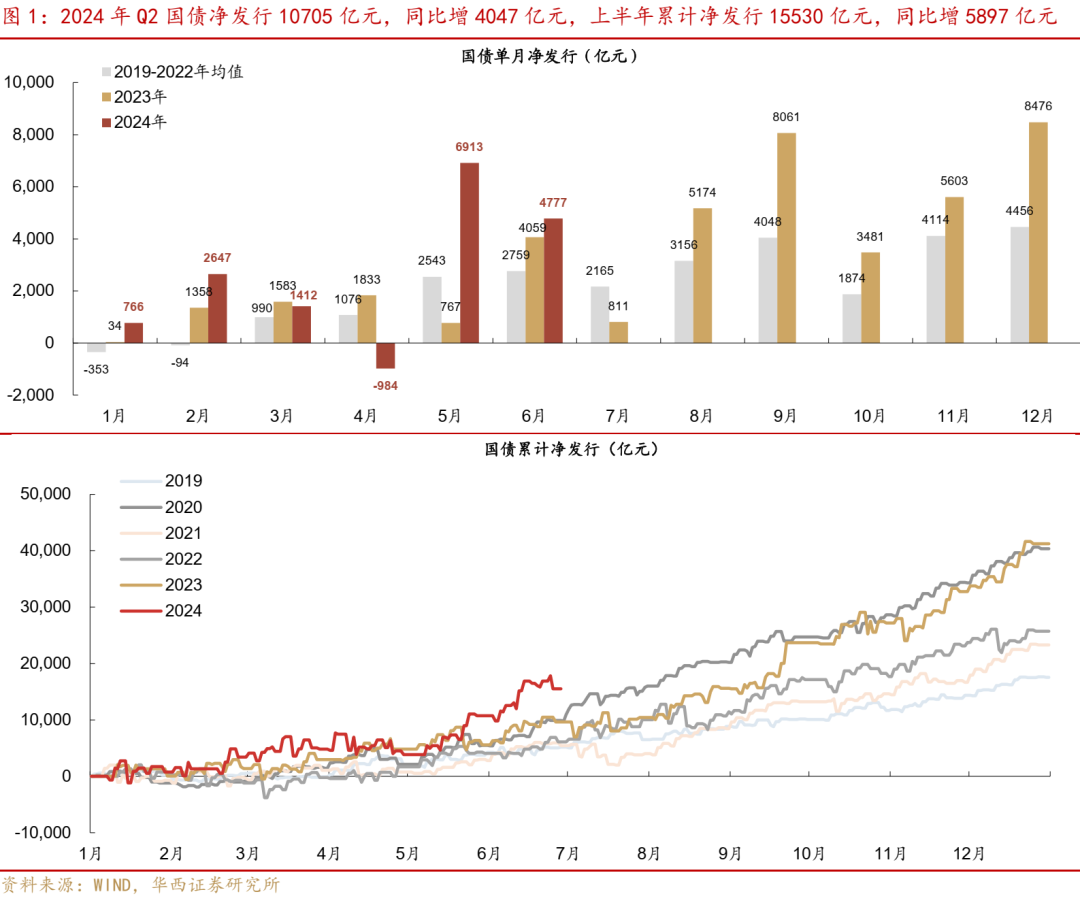

国债发行继续“赶进度”。二季度净发行10705亿元,同环比分别增长4047亿、5880亿元,显著快于往年同期,为近六年以来最高。截止6月末,国债剩余净发行额度27870亿元,去年同期剩余31967亿元,下半年发债额度减少约4000亿元。

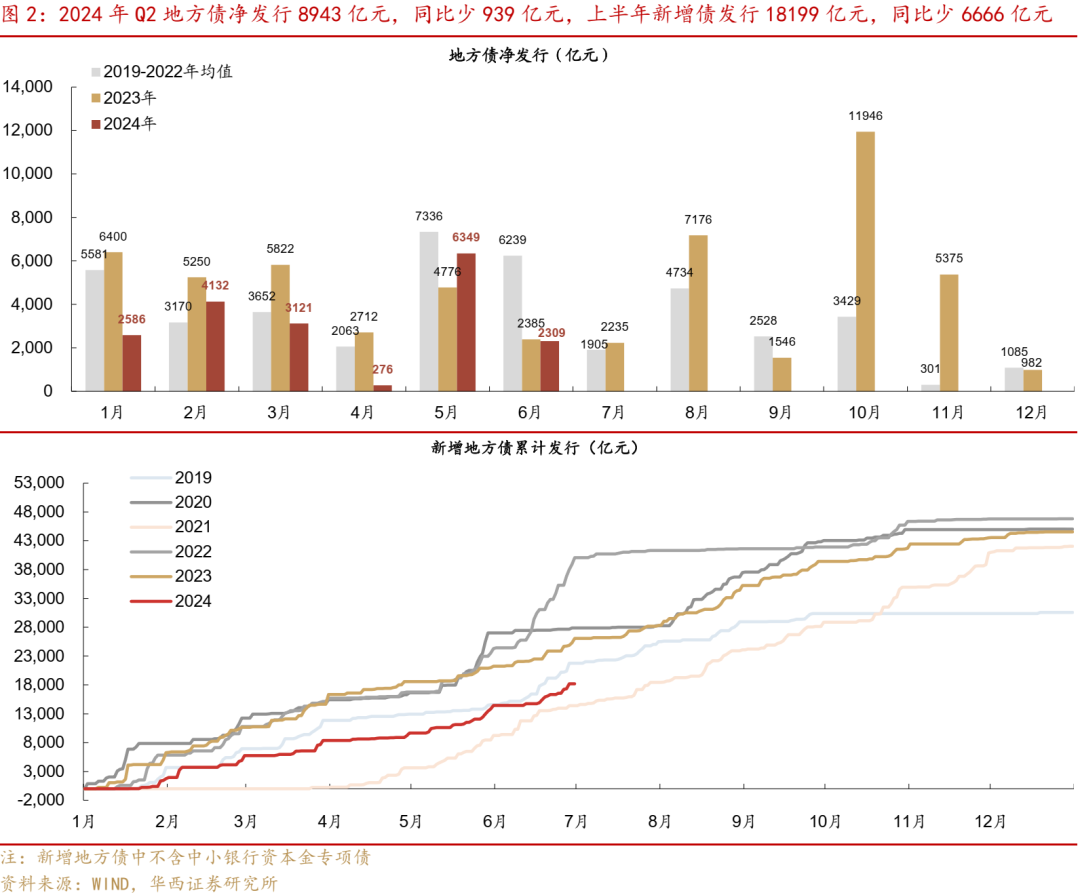

地方债发行“走走停停”,呈现出“慢—>快—>慢”的特征,整体仍然偏慢。二季度地方债净发行8934亿元,同环比均小幅下滑,发行节奏仍然显著偏慢。以新增专项债为例,中途短暂加速但并未持续,背后反映的或仍然是财政对项目收益平衡的高要求和地方项目缺乏之间的矛盾。截止6月末,剩余新增债发行额度28001亿元,去年同期剩余20335亿元,因此下半年新增债将同比多发约8000亿元。

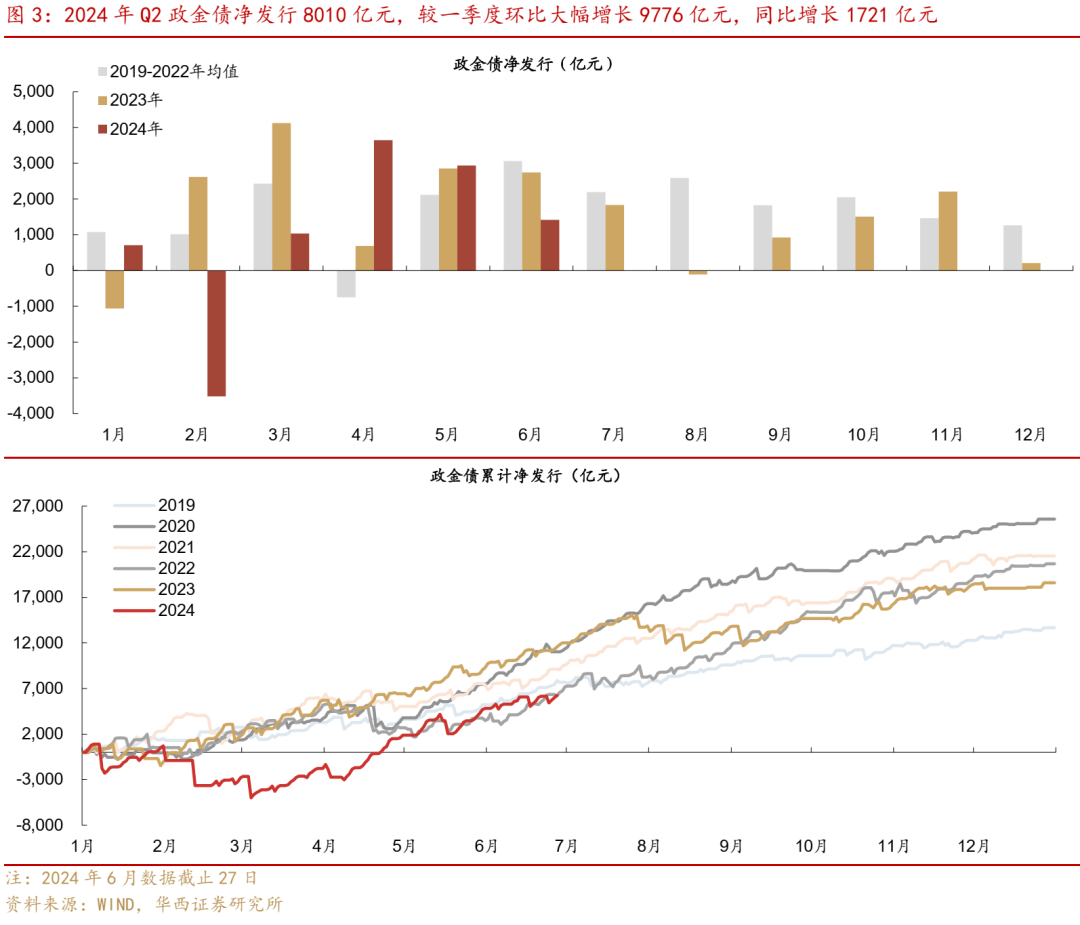

政金债发行节奏显著加快。二季度政金债净发行8010亿元,较一季度环比大幅增长9776亿元,这其中以长久期的10年国开债放量最为明显,频率上从“一周一发”提升至“一周两发”,规模从一季度的单周发行150-200亿元提升至280-450亿元。10年农发债的单周发行规模也从一季度的90-120亿元提升至130-190亿元。按照期限结构计算,在二季度8000亿+的净融资中,有80%以上为10年及以上期限。

► 三季度利率债供给怎么看?

国债发行节奏相对“明牌”。假设三季度主要期限附息国债按照二季度规模均值发行,预计国债净发行约1.2万亿元,同环比分别增长约0.5万、0.1万亿元,其中7-9月分别净发行约5200亿元、5100亿元和1600亿元,供给压力均不大。

地方债供给压力将有所加大。按照三季度发行计划发行和发行进度不及计划预期两种假设估算,三季度地方债净发行约1.29-1.77万亿,同环比分别增长5000-9800亿元、4800-9600亿元,7-9月分别净发行1900-3100亿元、6300-8200亿元和4700-6400亿元。

政金债从趋势上来看可能不会继续大幅提速。我们预计或将回归季节性规律,从往年情况来看,三季度政金债净供给约6000亿元,其中7-9月约2000亿元左右,供给量相对较小。

政金债整体供给量较小,且对资金面也无明显影响,后续核心关注的供给风险仍然落在政府债上。三季度政府债净发行约2.5-3万亿元,环比增长约1.1-1.6万亿元,不过同比基本持平,供给压力较大的主要是8月,可能阶段性达到1万亿以上,7月和9月供给压力均相对较小。在供给并非持续高位以及央行呵护态度偏积极的情况下,政府债集中缴款对资金面的冲击或不大。

风险提示:三季度地方债实际发行与计划发行可能差异较大;国内政策出现超预期调整;经济发展超预期。

01

二季度利率债净发行环比增长1.5万亿元

(一)国债:二季度继续“赶进度”

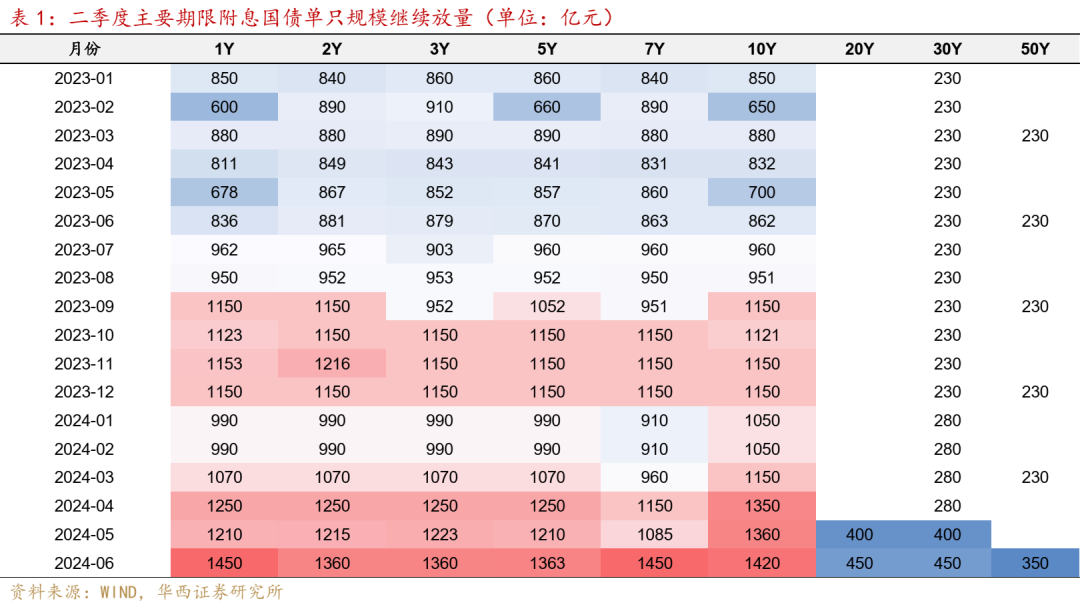

国债发行继续“赶进度”。2024年二季度国债净发行10705亿元,较一季度环比大幅增长5880亿元,同比增长4047亿元,也较2019-2022年同期均值增长4328亿元,反映国债发行进度继续加快,且显著快于往年同期,为近六年以来最高。单只国债发行规模也创历史新高,4-5月主要期限附息国债单只规模达到1250-1350亿元,较一季度环比增长200-300亿元,6月再度升至1450亿元,达到历史最高规模。此外,超长特别国债也从5月下旬开始发行,截止6月末,已经累计发行2500亿元,其中20年、30年和50年分别发行850亿元、1300亿元和350亿元。

从剩余额度来看,截止6月末,国债累计净发行占中央赤字额度的35.8%,剩余净发行额度27870亿元,去年同期剩余31967亿元。因此,由于今年上半年中央财政明显靠前发力,将导致下半年国债净发行额度较去年减少约4000亿元。

(二)地方债发行“走走停停”

地方债发行“走走停停”,呈现出“慢—>快—>慢”的特征,整体仍然偏慢。2024年二季度地方债发行19189亿元,净发行8934亿元,较一季度环比小幅下滑906亿元,在面临去年二季度低基数的情况下同比依然下滑939亿元,也较2019-2022年同期均值大幅下滑6704亿元,反映二季度地方债发行节奏仍然显著偏慢。拆分结构来看,二季度分别发行新增一般债1243亿元、新增专项债8594亿元和再融资债9353亿元。以市场最为关注的新增专项债为例,二季度呈现出“4月慢、5月下旬加速、6月又再度放缓”的特征,4-6月分别发行884亿元、4383亿元和3327亿元,中途短暂加速但并未持续。背后反映的或仍然是财政对项目收益平衡的高要求和地方项目缺乏之间的矛盾,因此呈现出“审一批、发一批”的特征。

从剩余额度来看,截止6月末,地方新增债累计发行18199亿元,其中新增专项债14875亿元、新增一般债3324亿元,分别占全年额度的38.1%、46.2%,在过去五年中,仅略快于2021年。剩余新增债发行额度28001亿元(其中新增专项债24125亿元、新增一般债3876亿元),去年同期剩余20335亿元,因此下半年新增债将同比多发约8000亿元。

(三)政金债:发行节奏显著加快,超80%为长久期品种

政金债发行节奏显著加快。2024年二季度政金债净发行8010亿元,较一季度环比大幅增长9776亿元,同比增长1721亿元,较2019-2022年同期也大幅增长3579亿元,反映二季度政金债发行在显著加快。3月末,根据财联社报道,“国开行近期将积极通过增加长期债券发行,全力做好基础设施金融服务,更好发挥国开行在基础设施投融资中的引导、带动和保障作用”,此后政金债发行开始放量,这其中以长久期的10年国开债放量最为明显,频率上从“一周一发”提升至“一周两发”,规模从一季度的单周发行150-200亿元提升至280-450亿元。10年农发债的单周发行规模也从一季度的90-120亿元提升至130-190亿元。按照期限结构计算,在二季度8000亿+的净融资中,有6624亿元为10年及以上期限(占比超过80%),创下历史新高。

以半年度维度来看,今年上半年(截止6月26日)政金债整体净发行6244亿元,同比下滑5323亿元,不过如果考虑去年12月以来投放的5000亿元PSL资金,今年上半年政策行整体净融资与去年基本持平。

总体而言,今年二季度利率债供给较一季度显著增加,净融资约2.8万亿元,较一季度的1.3万亿元环比大幅增长1.5万亿元,也较去年同比增长约0.5万亿元。其中10年以上的长久期利率债净融资约2.5万亿元,同环比分别增长约0.3万亿元、0.8万亿元,供需失衡的情况较一季度有所缓解。不过这其中主要是国债和政金债供给大幅增长所拉动,地方债供给同环比均在下滑。

02

三季度利率债供给怎么看?

(一)国债:超长国债发行节奏平滑,供给压力不大

后续国债发行节奏相对“明牌”。超长国债方面,当前发行计划已经落地,期限涉及20年、30年和50年,发行时间横跨5-11月,其中20年和30年每月一只,50年每两个月一只,估算5月和11月发行量约800亿元,6-10月发行量约1500-1800亿元。从5-6月特别国债发行的火热程度来看,平滑的发行节奏使得此前担忧的集中供给冲击转为相对利好的因素。普通国债方面,在今年中央财政整体靠前发力的基调下,单只发行规模在持续增长,我们预计这一趋势在三季度仍将持续,弥补地方财政力度的偏弱。

假设三季度主要期限附息国债按照二季度规模均值发行,预计三季度国债净发行约1.2万亿元,同环比分别增长约0.5万、0.1万亿元,其中7-9月分别净发行约5200亿元、5100亿元和1600亿元,供给压力均不大。

(二)地方债:三季度发行或将提速

近期市场对地方债发行加速的预期有所升温,这其中有两个消息面上的扰动:

一是第二批地方政府新增债务限额于6月下旬下达,不过我们倾向于认为新一批额度的下达对地方债发行节奏的影响有限。去年12月,第一批地方政府新增债务限额(提前批)已经下达,其中新增专项债额度为2.28亿元,但截止6月末,新增专项债仅发行1.5万亿元,为提前批额度的65%左右。这说明今年以来地方债发行持续偏慢并不是由于额度限制,因此新一批额度下达可能也不会成为加速发行的催化剂。

二是根据省财政厅披露的专项债评级报告,河南疑似发行新增专项债偿还隐债(目前评级报告表述已经更改,修改后的评级报告,依然是用于新增项目),市场对于新增专项债加快发行用于“化债”的预期也有所升温。首先河南此次发债并非意味着新一批特殊再融资债额度下达,其次是此前财政部也明确表示,新增专项债不得用于置换存量债务,河南也已更改其资金用途,在化债政策没有明确放松的情况下,我们预计短期内大规模发行专项债还隐债的概率不高,因此专项债加快发行,用于“还债”这一预期也有待商榷。

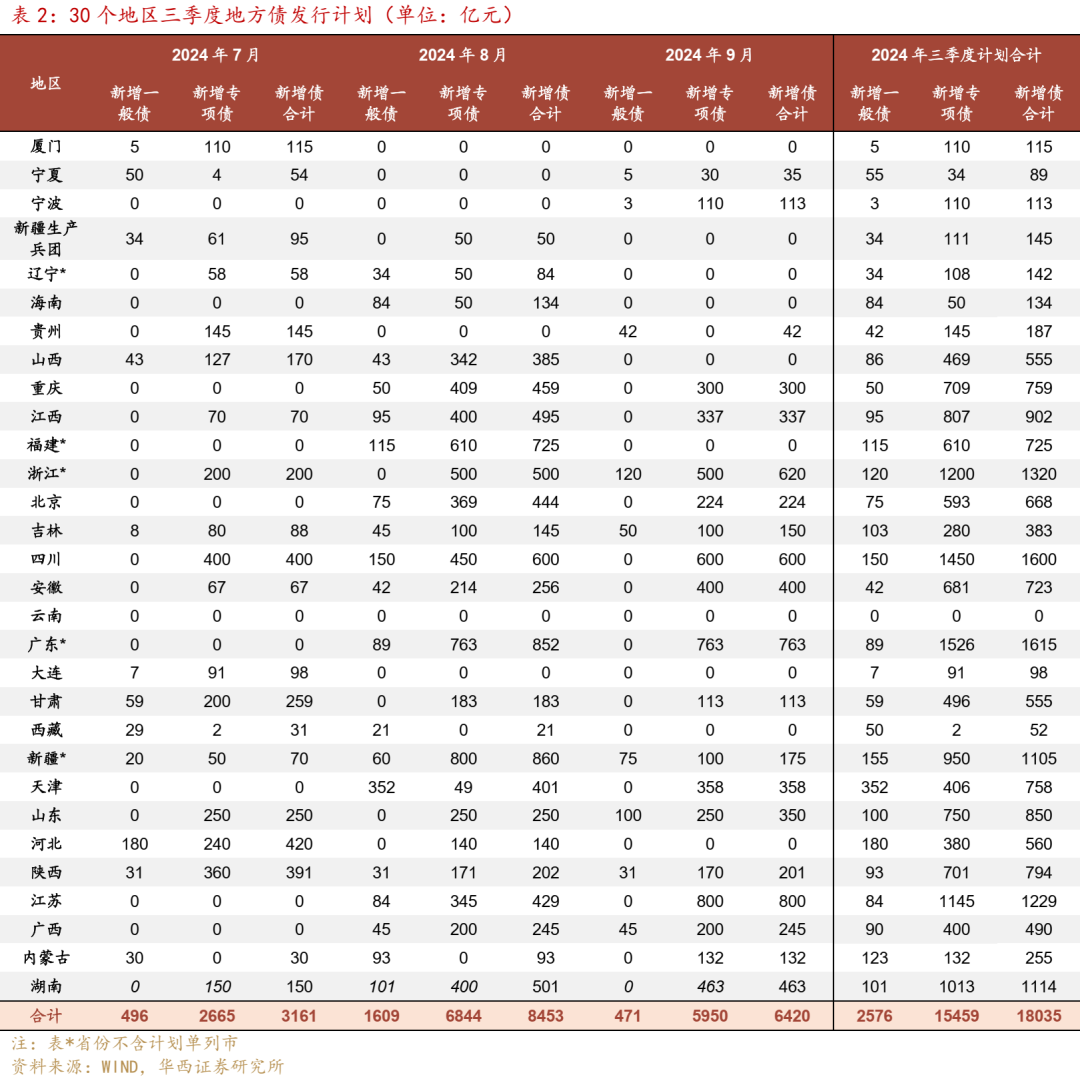

从各地公布的三季度地方债发行计划来看,截止6月26日,已有30个地区公布三季度发行计划,拟发行新增债18035亿元(其中新增专项债15459亿元、新增一般债2576亿元),较二季度实际发行的9836亿元环比大幅增长83%。分月来看, 8月目前计划发行量最大,为8453亿元,7月和9月分别为3161亿元和6420亿元,7-9月呈现出2:5:4的比例。

如果按照三季度发行计划估算(假设一),7-9月新增专项债分别发行约3000亿元、7000亿元和6000亿元,新增一般债分别发行600亿元、1600亿元和600亿元,再融资债按照到期量的90%续作,则三季度地方债净发行规模约17700亿元,同环比分别增长约9800亿元、9600亿元,7-9月分别净发行约3100亿元、8200亿元和6400亿元,8月供给压力将相对较大,可能达到全年最高峰。

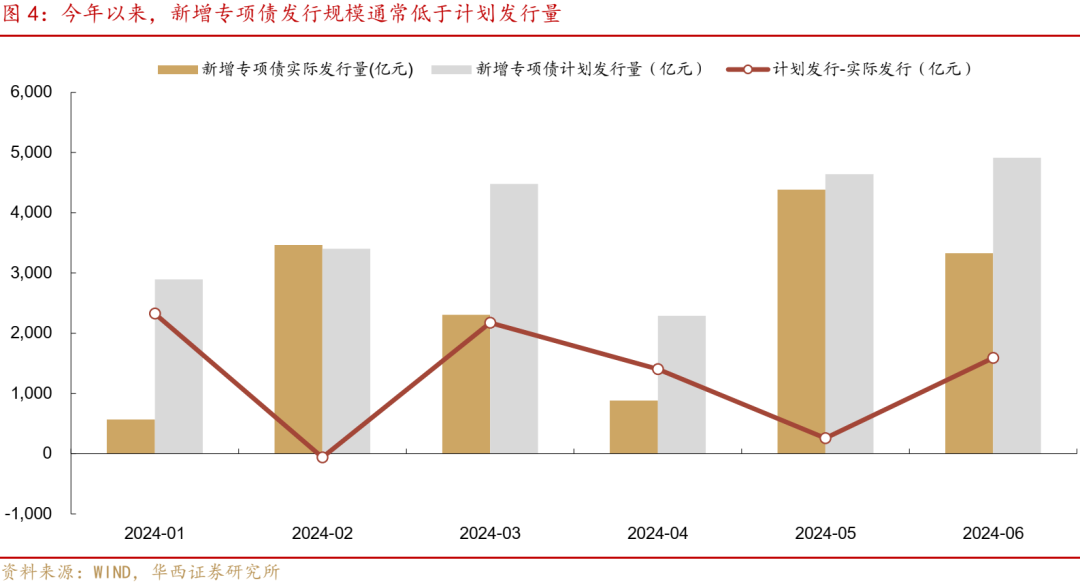

不过,按照发行计划进行推算是较为理想的情境。今年以来,由于地方缺乏符合收益的项目储备,实际专项债发行进度基本都没能完成前期计划,除了发行节奏相对较快的2月和5月,其余月份新增专项债实际发行量多较前期计划发行量低1000-2000亿元。

如果按照三季度实际发行不及计划预期测算(假设二),即每月新增专项债较计划低1000-2000亿元,则三季度地方债净发行规模约12900亿元,同环比分别增长约5000亿元、4800亿元,7-9月分别净发行约1900亿元、6300亿元和4700亿元。这种情况下,各月供给压力相对较小。

(三)政金债:发行提速斜率在放缓

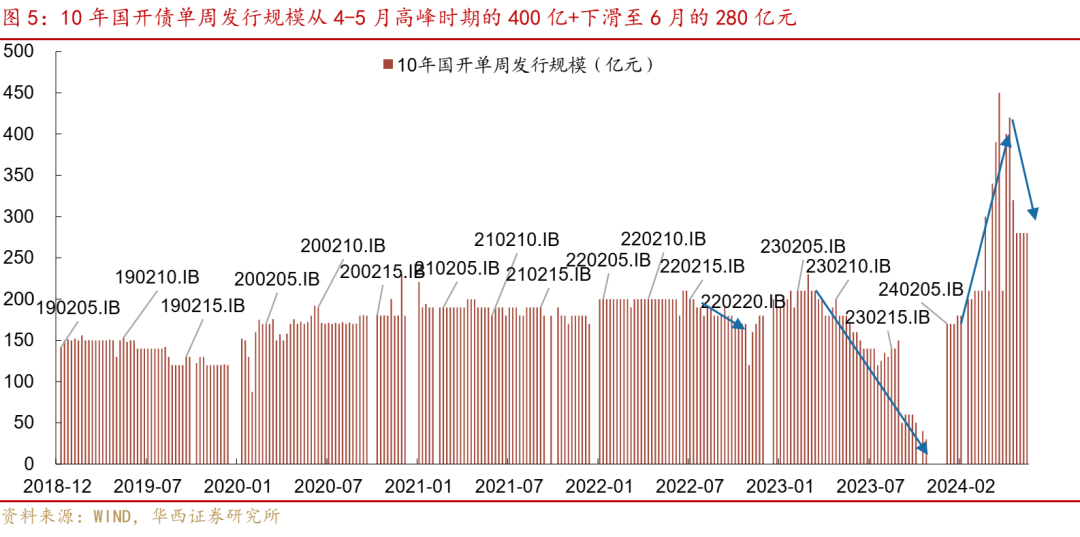

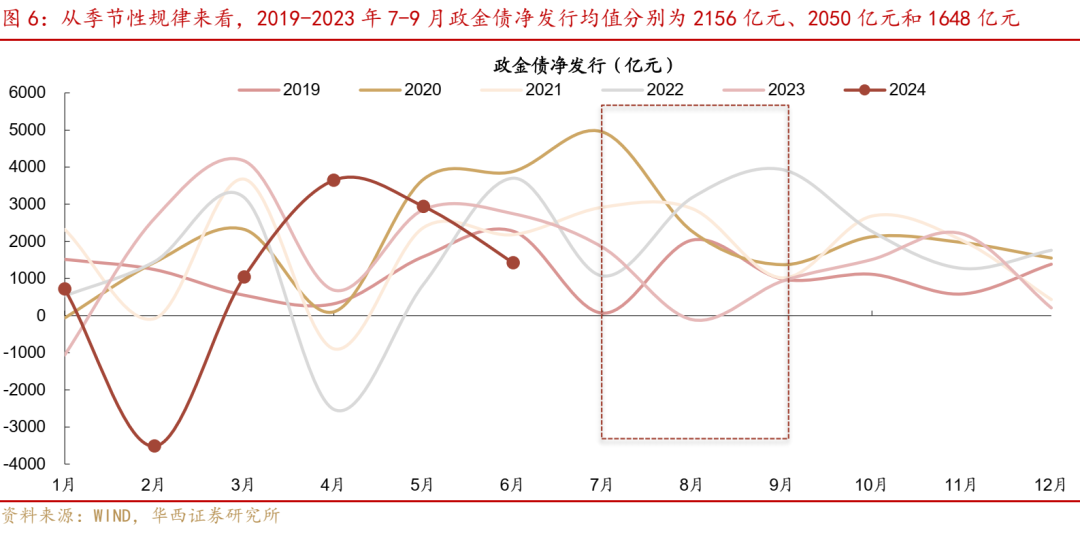

政金债发行提速斜率在放缓。从整个二季度来看,政金债发行节奏逐渐趋缓,4-6月分别净发行3646亿元、2942亿元和1421亿元,从发行主力10年国开债来看,其单周发行规模也从4-5月高峰时期的400亿+下滑至6月的280亿元。展望三季度政金债发行,从趋势上来看可能不会继续大幅提速,我们预计或将回归季节性规律,从往年情况来看,三季度政金债净供给约6000亿元,其中7-9月约2000亿元左右。供给量相对较小,市场关注点可能主要还是放在政府债上。

(四)资金保持定力,供给冲击有限

由于政金债整体供给量较小,且对资金面也无明显影响,后续核心关注的供给风险仍然落在政府债上。根据前文的预测,加总地方债和国债,三季度政府债净发行约2.5-3万亿元,环比增长约1.1-1.6万亿元,和去年同期量级相当。

分月来看,供给压力较大的主要是8月,净供给规模可能达到1.1-1.3万亿元,主要是由于三季度地方债计划发行主要落在8月,7月和9月净供给规模分别约7100-8300亿元、6300-8000亿元,压力相对较小。如果三季度地方债依旧不及计划预期,发债计划可能继续延后至四季度,由于11月到期量显著较小,仅3000亿+,为全年最低,可能也会造成政府债供给小高峰,最高可能达到约1.37万亿。

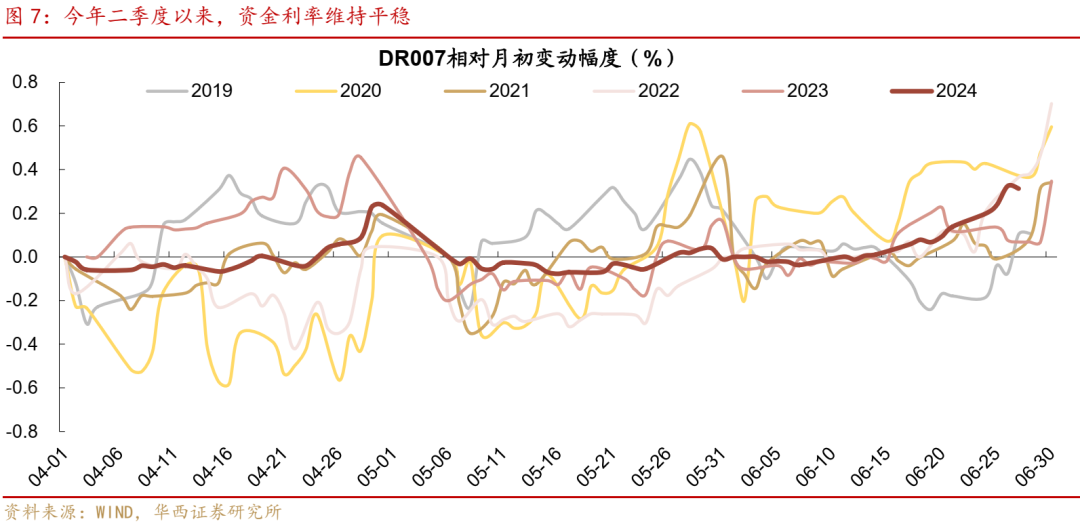

如何看待政府债发行的影响?如前所述,三季度政府债净供给规模将环比增长1.1-1.6万亿元左右,不过同比基本持平,供给压力较大的主要是8月,可能阶段性达到1万亿以上,7月和9月供给压力均相对较小,我们认为政府债集中缴款对资金面的冲击或不大。今年二季度以来,资金利率整体维持平稳状态,在政府债净供给超过1.3万亿元的5月,资金面波动也并不大,这背后的主要原因,一是央行对资金面的呵护态度,当资金面在税期和月末出现波动加大的迹象,央行始终及时进行资金投放,使得资金利率上行压力可控;二是今年以来在防空转的约束下,资金价格并不便宜,这也使得市场杠杆并不高,在低杠杆下,资金面难起波澜。

因此,我们预计三季度政府债发行提速对资金面的冲击不会太大,主要是供给并非持续高位,同时货币政策态度也偏积极。

风险提示:

三季度地方债实际发行与计划发行可能差异较大。

国内政策出现超预期调整。本文假设国内政策相对温和,宽松幅度不及以往周期。但假如国内经济超预期放缓,国内财政或监管政策相应可能出现超预期调整。

经济发展超预期。若经济发展超预期,可能导致地方经济、财政和债务形势发生变化。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。