作者:大象咖啡屋

题图:大象咖啡屋微信公众号

正文

做期权的小伙伴会苦于期权策略回测的难度。同一个时间截面的期权数据,包括多个到期月、每个到期月多个行权价的数份合约。同时对大量的期权合约进行保存、记录与查询,工作量大且繁琐,实际回测过程效率也较低。

本篇笔记提出一种仅仅基于标的数据的期权模拟回测方法,旨在降低期权回测验证的难度。方法的基本思路是通过标的序列数据,根据针对隐含波动率的估计,估算出任何到期日、任何行权价的合约价格。由于现在各市场期权交易基本都是采用Black-Scholes模型和二叉树定价,因此根据理论模型估算的合约价格是实际交易价格重要的锚定,这也是本方法具有可行性的前提。

利用本篇笔记进行期权回测的准确性取决于对合约隐含波动率的估计,对于策略的快速验证能起到指导和参考作用。另外,由于隐含波动率估计存在较大偏差,因此本文方法仅适合对长周期配置型期权策略的验证,不适合高频期权交易策略的回测。

1、方法框架

我们在模拟回测中,不再记录真实期权合约的价格数据,而是根据估算的隐含波动率、合约到期日、行权价、无风险收益率估计出合约的价格,以下介绍整体估计的方法框架。

实际中的期权合约在某个时间点的价格是市场交易出来的。由于目前各期权品种都是采用Black-Scholes模型或二叉树模型定价,因此可以基于市场价格和模型反推出其它指标,其中最重要的就是隐含波动率。

本文以欧式期权举例,此类期权采用Black-Scholes模型定价,认购合约(c)和认沽合约(p)的定价公式如下:

公式中,标的价格、行权价、无风险利率以及到期期限都好确定,只有sigma隐含波动率不能事先确定,它是市场交易出来的。实践中,一般通过二分逼近法,根据期权合约的市场价以及上述定价公式反推出隐含波动率。

在这里,我们把估计期权价格的任务,转换为估计隐含波动率,再代入上述公式,就可以正向计算出估计的期权价格。

对隐含波动率的估计可以仅仅针对标的的波动进行,这样就简化了估计过程所需的变量。另外,同一到期日、不同行权价的隐含波动率通常不一样,存在偏度(也就是波动率微笑);不同到期月的隐含波动率也不一样,存在期限上的结构。因此我们还需要对偏度和期限结构进行估计。

因此,对期权合约价格的估计流程如下:

(1)根据标的价格序列,估计当月平值隐含波动率;

(2)根据当月平值隐含波动率,以及期限结构估计模型,估计各到期月的平值隐含波动率;

(3)根据各到期月平值隐含波动率,以及偏度估计模型,估计各行权价的隐含波动率;

(4)根据各到期月、各行权价的隐含波动率,计算曲面上所有合约的估计价格。

2、实验回测

下面通过介绍实验过程给出我们的做法以及一些简化,并给出相应实验结果。在实验中,准备三个数据集:

(1)标的数据:按照回测周期收集标的数据,比如日频数据、分钟数据等;

(2)无风险利率:采用10年期国债收益率数据作为无风险利率数据;

(3)波动率指数:收集标的的波动率指数数据。

为方便,在这个实验中,我们令所有合约的隐含波动率都是波动率指数给出的,也就是波动率曲面是一个平面。实际实现时,按照上一节讨论的,应该采用估计模型,根据到期期限以及行权档位估计出隐含波动率。由于估计方法并不唯一,在此不展开。

在策略进行的过程中,一张具体的合约所需要行权价与到期日通过如下方式确定:

(1)到期日确定:按照当前日期计算出所在月份、次月、下季以及隔季的月份,然后确定到期日,比如ETF期权通常在每个月第四个周三到期;中金的指数期权合约在每个月第三个周五到期。

(2)行权价确定:回测过程调用期权合约,按照虚一挡、二挡、三挡;实一挡、二挡、三挡这样依次标记。在目标时间点,根据标的价格先计算离得最近的行权价,作为平值行权价,再根据行权价间隔计算出不同虚实档位的行权价。

因为所有的合约都是虚拟的,回测时还需注意:(1)到期时间:随着交易日推进,到期时间会缩小,因此在合约构建时,要记录每张新建合约的到期日;(2)合约乘数:合约的盈亏不要忘记乘上乘数;(3)档位间隔:行权价的档位间隔会随着标的价格增加/减小到一定程度变化的,这个要注意。

我们按照上面的方式实现了一套回测程序,并进行了以下典型策略的回测。

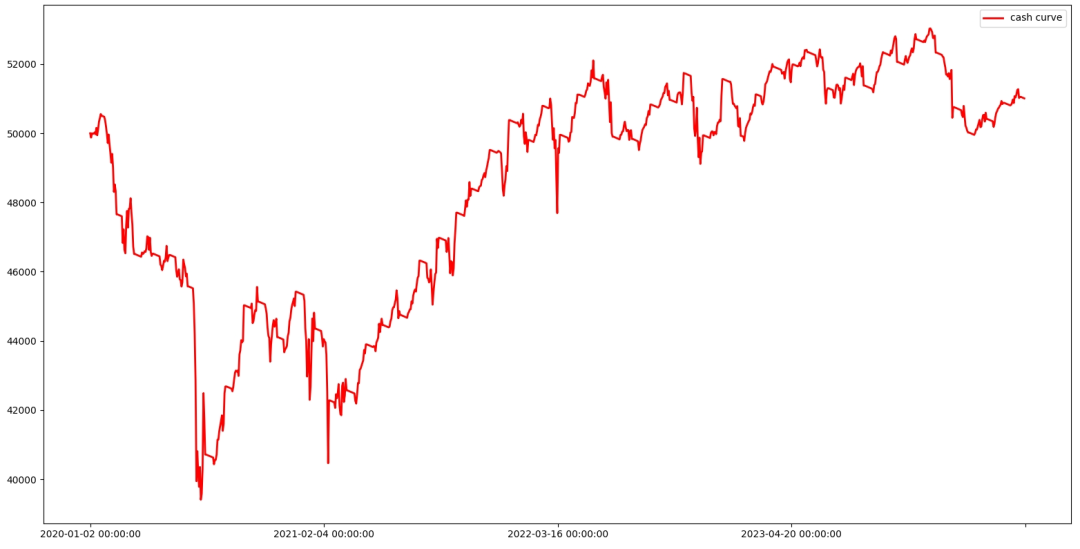

回测双卖策略

实验以沪深300ETF(510300)作为底层标的数据,回测其日频交易,同时加载了10年期国债收益率的日频数据以及沪深300ETF的波动率指数数据(通过汇点软件手动收集)。实验的回测周期是2020年1月1日至2024年5月28日,共1065个交易日。初始金额5万,一张合约交易费用为开平各5元,滑点是0.002。

策略的思路很简单,在每个到期日的次日,开仓一组当月的平值双卖组合,持有到期,不断滚动。最终的资金曲线如下:

策略的总收益为2.02%,年化收益率0.47%,最大回撤为22.05%,夏普比-0.63,卡玛比为0.092。看来,如果单纯持有双卖,不做其他操作,效果并不理想,特别是疫情期间升波导致的回撤。

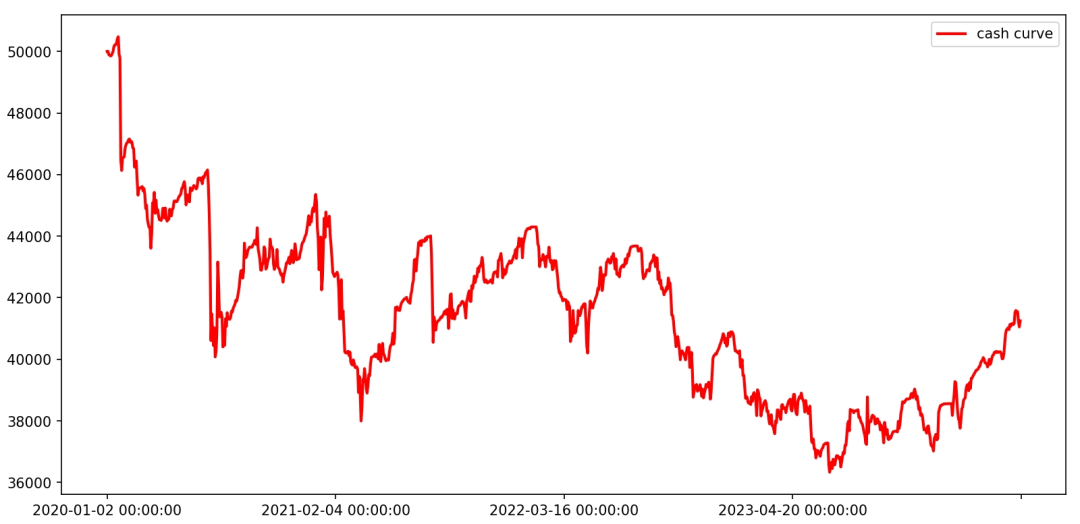

回测多头领口策略

我们再来回测领口策略。实验的回测周期仍旧是2020年1月1日至2024年5月28日。其他配置和前面的实验一样。

策略的思路如下:多头采用下季实三挡卖沽合约代替,到期就移仓到再下季的相应合约;对冲腿采用当月虚一档卖购,加上虚一档买沽,到期移仓。最终的资金曲线如下:

策略的总收益为-17.49%,最大回撤为28.02%。如果啥都不做,单纯做这么一个头寸,和纯多头也差不多。

2、结语

本篇笔记介绍了一种无需期权数据的期权回测方法。在实践中,可以进行更多尝试,比如根据标的序列的技术指标,动态增减期权合约;配合标的数据进行对冲等。

由于本文的方法主要是用期权的理论定价来进行回测,结果肯定和实际相差较大,因此只能针对配置型策略进行初步分析,未曾考虑波动率估计的精度、合约流动性等。更深入和精确的回测结果还是得建立在真实的期权数据之上。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。