作者:郁言债市

题图:郁言债市微信公众号

摘要

2024上半年,进击的银行资本债

2024上半年,城投债供给缩量加剧资产荒,机构极致下沉银行资本债,导致其收益率大幅下行。目前银行资本债绝对收益率已经偏低,即使是城农商行,也有很大一部分很难再作为获取票息的品种。不过,2024年以来银行资本债的流动性继续改善,与利率债之间的联动性进一步增强,城农商行亦是如此,部分大型城农商行的流动性已经达到交易盘的要求,可以通过波段操作增厚收益。因此,区分哪些城农商行适合交易,哪些适合配置获取较高票息,是当前投资银行资本债的关键。

寻找“交易型”城农商行

结合城农商行成交情况,首先筛选出成交换手率较高、成交比较稳定、且每个月都有经纪商成交的主体,包括8家隐含评级AA+以及19家AA城农商行。这些银行成交活跃,边际定价多由交易型机构主导,信用利差跟随市场走势变动,进攻性较强,是比较好的波段操作品种。除此之外,还有20家银行,资质中等偏上,他们在市场火热阶段成交也随之活跃,票息有一定的性价比,有买卖机会,通常估值下行幅度也较大。

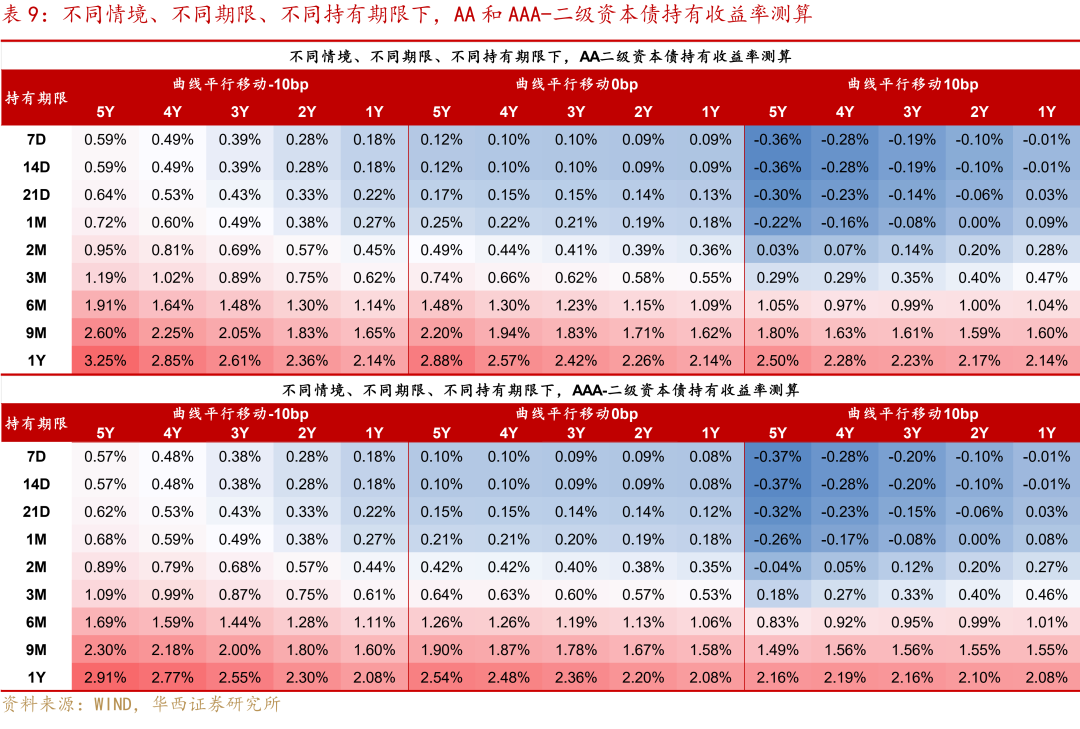

其次,我们用AA二级资本债收益率曲线来测算不同情境下成交活跃的城农商行能够取得的最大收益率。从债券期限上来看,不同的市场环境下适宜的久期选择也不相同。在收益率下行特征比较显著的时候,优先选择长久期城农商行资本债,能够获取更高的收益。但是当债市偏纠结或者债市利空因素较多阶段,可以选择1Y、2Y品种,其收益率不比长久期差很多,但是在收益率上行情境下能够规避更多损失。

另外,与AAA-二级资本债相比,长久期的城农商行资本债的性价比更高,中短久期相当。如果投资者接受城农商行稍弱的流动性,可以用部分大型城农商长久期资本债来替换大行长久期资本债来进行波段操作,能够一定程度上增厚收益。

继续挖掘有票息性价比的城农商行资本债

展望未来,在尚未有新的票息资产出现之前,信用债资产荒和资产低收益格局不会改变,机构投资策略的侧重点还在于如何挖掘票息。其中,对于发达省份的城农商行,可以适当放宽资质要求,期限拉长至3年以上,可以关注泉州银行、无锡银行、余姚农商行、余杭农商行等。对于其他省份的城农商行,优先选择区域内的头部城农商行,隐含评级控制在AA-及以上,对于部分资质较弱的缩短期限到1年以内,可以关注乐山市商业银行、郑州银行等。

风险提示:商业银行相关政策出现超预期调整;商业银行发生超预期信用风险事件。

2024年以来,城投债供给缩量加剧资产荒,机构极致下沉银行资本债,导致城农商行收益率大幅下行,相对性价比也降低。目前银行资本债绝对收益率已经偏低,即使是城农商行,也有很大一部分很难再作为获取票息的品种。不过,随着大量交易性机构的参与,银行资本债的流动性明显改善,与利率债之间的联动性进一步增强,城农商行亦是如此,部分大型城农商行的流动性已经能够达到交易盘的要求,可以通过波段操作增厚收益。

与此同时,还有一些中小银行资质相对较弱,甚至还未在主流机构的投资白名单内,不过这些银行相比大行和大型城农商行还具有一定的票息优势。从目前的债市环境来看,在尚未出现新的票息资产的情况下,资产荒格局仍将延续,银行资本债下沉来获取票息仍是有必要的。

因此,区分出哪些城农商行适合交易,哪些适合配置获取较高票息,是当前投资银行资本债的关键所在。本文也将由此角度切入,划分出“交易型”城农商行并分析其占优策略,以及继续挖掘有票息性价比的城农商行资本债,以期为投资者提供参考。

01

2024上半年,进击的银行资本债

1.1 2024上半年,银行资本债供给放量

2024上半年,银行资本债发行放量,尤其是银行永续债,净融资同比明显增加。截至2024年6月14日,银行二级资本债发行4691亿元,较2023年同期大幅增加1764亿元,但由于3-4月到期赎回量较大,净融资仅1803亿元,同比下降240亿元。不过今年以来银行永续债发行放量,合计发行2650亿元,净融资1850亿元,同比增加1415亿元。

从供给结构上来看,今年以来股份行和城农商行抓住低利率机会,资本债发行、净融资远超往年同期。2022、2023年同期,国有行都是最主要的资本债供给力量,发行占比均在75%以上。今年随着利率下至低位,股份行和城农商行趁此机会大量发行资本债,合计发行占比达到37.5%,并且发行成本多次创新低。具体来看,2024年以来股份行资本债共发行1940亿元,净融资840亿元,而2023年同期仅净增200亿元;城农商行发行资本债816亿元,净融资466亿元,同比增加339亿元。

与此同时,2024年5月,工行、中行TLAC非资本债落地,估值介于同期限商金债和二级资本债之间。工行在5月15日首发2只TLAC非资本债,发行规模分别为300、100亿元,发行期限分别为3+1、5+1,票面利率分别为2.25%、2.35%。中行在16日也发行2只TLAC非资本债,发行规模分别为250、150亿元,其余要素和工行一致。截至2024年6月14日,工行和中行3年期TLAC债行权估值为2.17%,高于同期限AAA商金债到期收益率(2.11%),低于同期限AAA-二级资本债(2.21%)。5年期TLAC债行权估值为2.29%,高于同期限AAA商金债(2.20%),低于同期限AAA-二级资本债(2.33%)。

1.2 2024 上半年,银行资本债表现优于其他信用债

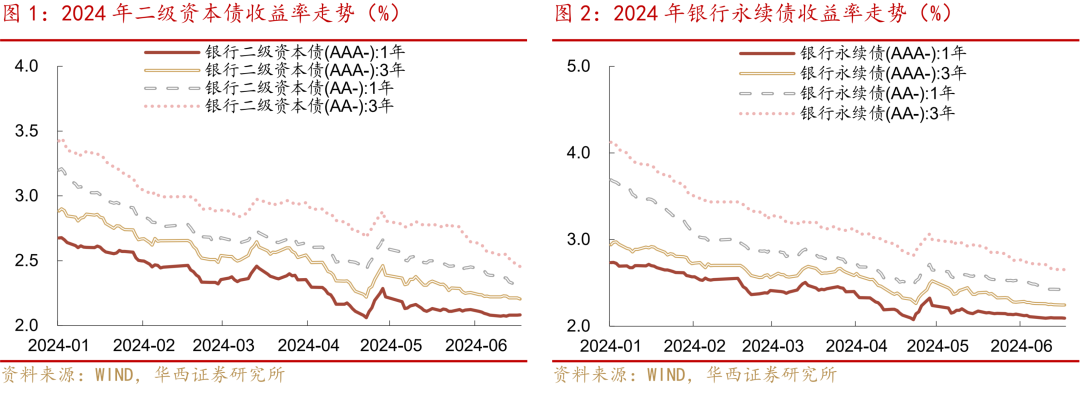

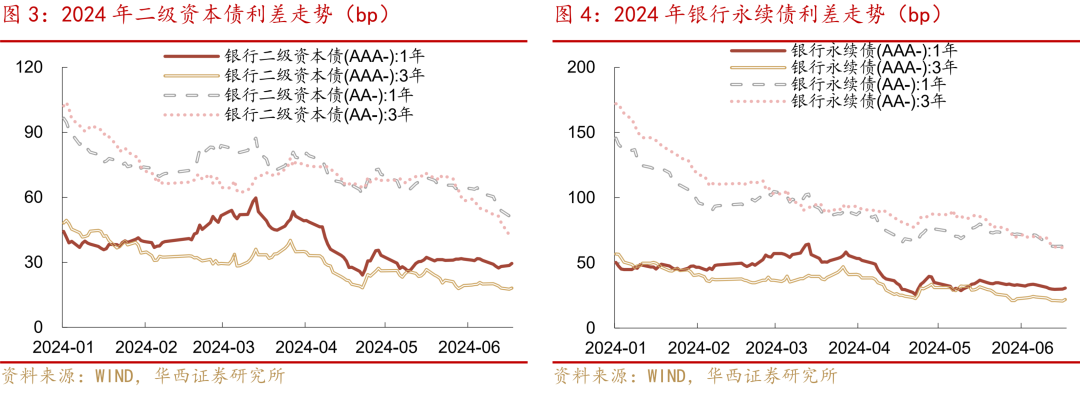

2024年以来,资产荒格局下银行资本债仍是最重要的交易配置品种,收益率跟随利率债大幅下行,信用利差收窄。具体来看,2024年1月,资金面维持宽松,通胀数据疲弱叠加1月24日降准幅度较大,推动货币宽松预期升温,债市利率整体下行,其中银行资本债收益率下行10-50bp,信用利差收窄5-40bp,中长久期、低等级表现占优。2月,债牛延续,部分私募、外资等多元化投资者跟进参与,推动债市收益率继续向下,尤其是长端收益率屡屡向下突破,短久期银行资本债信用利差小幅被动走扩。进入3月,传统高票息的城投债供给稀缺,政府债和政金债供给缩量,资产荒格局愈加严峻。但这一阶段,出口超预期回暖、农商行调研问卷等多方面因素扰动债市,导致银行资本债收益率普遍小幅上行,信用利差走扩。

4月债市呈现V型走势。1-23日,资金面表现出强大的定力,而政府债供给迟迟未放量,极致债牛演绎,银行资本债收益率和利差均来到历史低位。4月23日央行再度表态“长期国债收益率处于偏低点位”,债市避险情绪迅速发酵,叠加期间地产政策放松、政府债供给预期的升温,多重利空下市场连续大幅调整。4月24-30日,银行资本债收益率大幅上行10-20bp,信用利差也均走扩。5月以来,信用债供需矛盾凸显,票息品种受到青睐,银行资本债收益率持续下行,信用利差延续收窄,依然是中长久期、低等级品种表现占优。

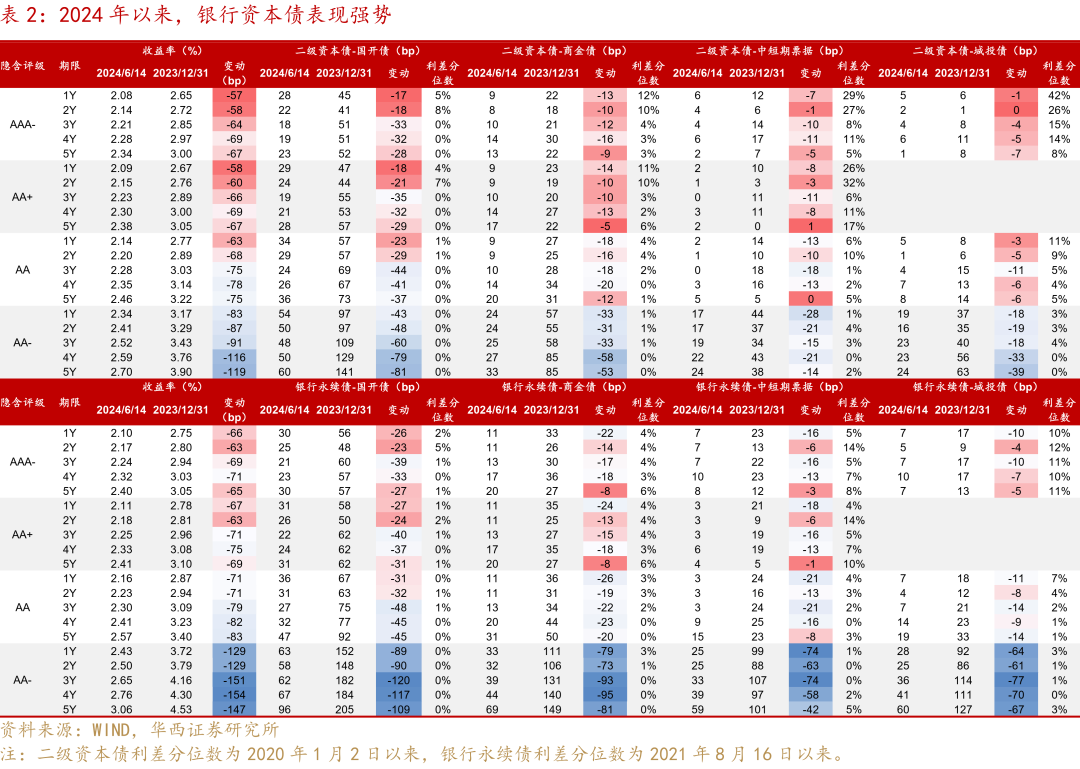

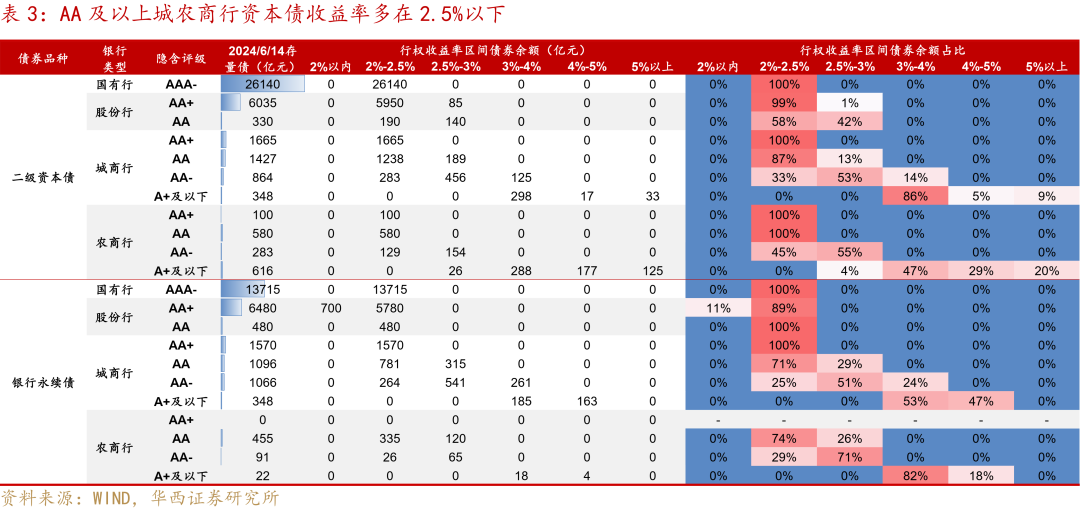

整体来看,2024上半年,银行资本债表现强势,收益率大幅下行,信用利差收窄,表现优于同期商金债、信用债。2024年1月1日-6月14日,银行资本债收益率大幅下行57-154bp,信用利差收窄17-120bp,中长久期、低等级表现占优。1-2Y AA及以上银行资本债信用利差收窄幅度多在30bp以内,而3-5Y收窄27-48bp。AA-低等级品种配置热度很高,AA-二级资本债利差收窄43-81bp,AA-永续债收窄89-120bp。随着信用利差再度大幅下行,各期限、各等级银行资本债利差普遍收窄至2020年以来的历史低位,利差分位数多在1%以内。

并且,银行资本债相对同期限商金债的品种利差,以及与同期限中短期票据、城投债之间的相对利差均收窄,相对性价比下降。具体来看,今年以来银行资本债品种利差大幅压缩,其中AA及以上品种压缩幅度多在10-30bp之间,AA-二级资本债品种利差收窄31-58bp,AA-银行永续债收窄73-95bp。另外,银行资本债相对中短期票据的利差也普遍收窄,其中2Y、5Y AA及以上品种表现偏弱,相对利差收窄幅度多在10bp以内,其余品种收窄幅度多在10bp以上,AA-银行永续债相对利差压缩42-74bp。

目前银行资本债绝对收益率已经偏低,即使是城农商行,也有很大一部分很难再作为获取票息的品种。截至2024年6月14日,隐含评级AA及以上的城农商行,收益率在2.5%以下的二级资本债占95%,银行永续债占86%,票息策略基本失效。只有AA-及以下的品种,还有一部分收益率能够达到2.5%,甚至3%以上的水平。

1.3 银行资本债与利率债的联动性进一步增强

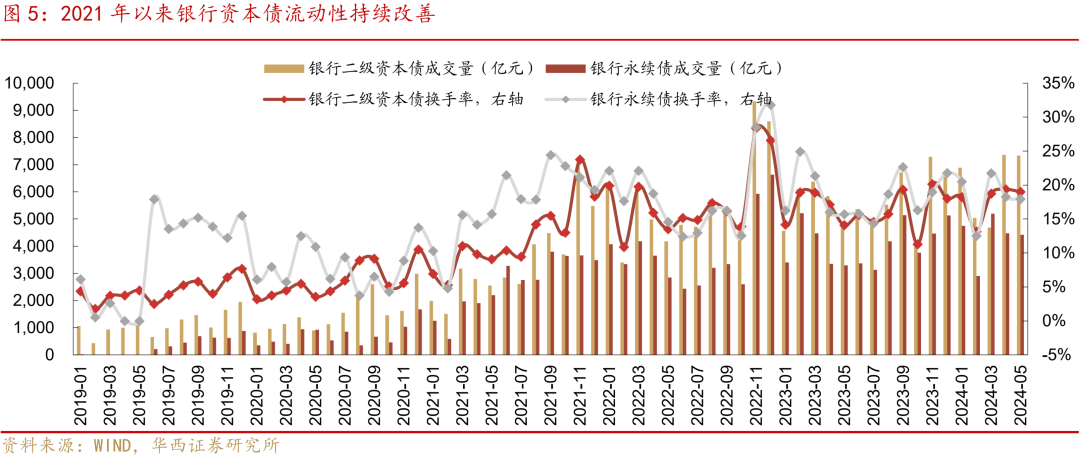

在银行资本债收益率水平屡次突破新低的同时,其流动性也在持续改善。2021年以来,市场出现“结构性资产荒”格局,叠加永煤违约后市场风险偏好整体较低,机构从信用下沉策略转向品种收益,银行资本债交易、配置价值被逐渐挖掘。随着市场参与者的增多,银行资本债成交量不断增加,流动性显著改善,月度换手率从10%以下上升至20%左右。

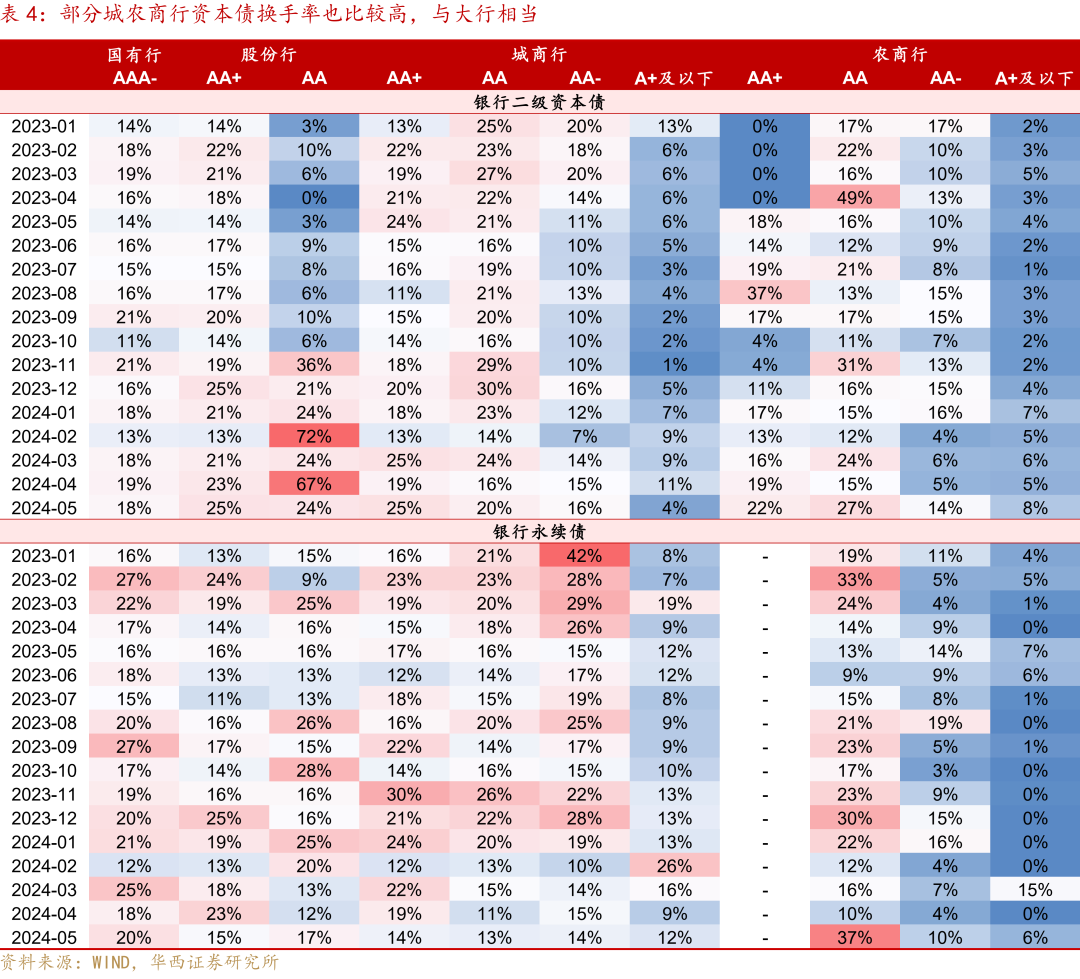

不仅大行,城农商行的流动性也在逐渐改善,换手率明显提升,部分大型城农商行也能达到交易盘的要求。2021年以来,城农商行资本债的二级成交规模也在不断提升,尤其是部分大型城农商行,其换手率已经与大行不分伯仲。具体来看,对于城商行,A+及以下的低评级相对来说成交比较少,换手率相对偏低,但是AA-及以上品种成交月度换手率普遍都能达到10%以上,尤其是AA及以上品种,换手率与大行相当。农商行资本债换手率要显著低于大行和城商行,交易属性相对比较弱,但是也有部分隐含评级在AA及以上的农商行资本债成交规模较大且换手率较高。

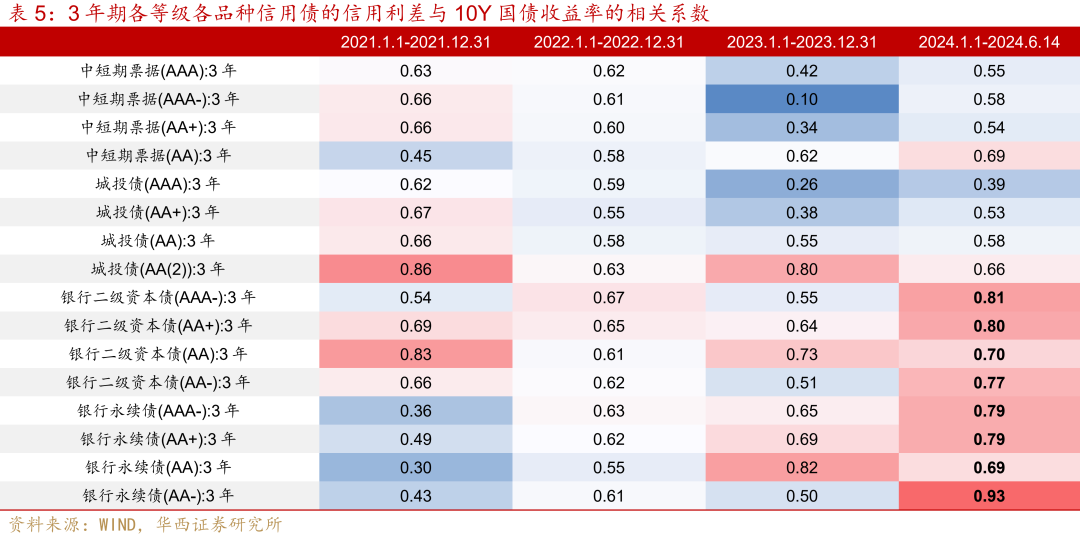

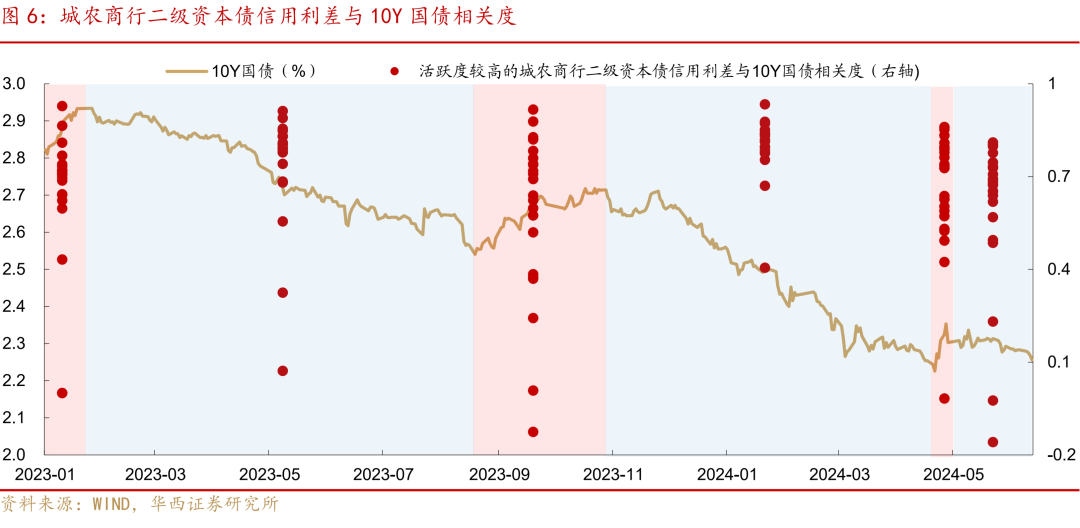

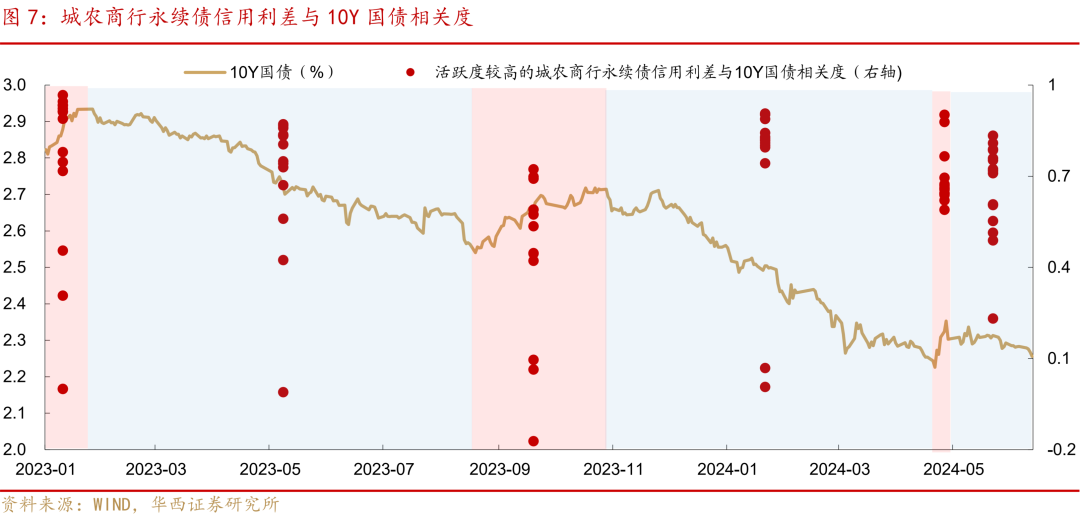

并且,2021年以来银行资本债与利率之间的联动性逐渐增强,其已经成为交易属性最强的信用债品种。我们从3年期各等级信用债品种信用利差,与10Y国债收益率之间的相关系数可以看出,2024年以来,银行资本债信用利差与10Y国债收益率之间的正相关度明显提升,相关系数已经达到0.7以上,远高于同期的城投债和产业债。这表明AA-及以上资本债多数已经具备较强的交易属性,并且有一定的“利率放大器”作用。也即在利率下行阶段中,银行资本债收益率下行幅度更大,对应信用利差压缩,而在利率上行周期中,银行资本债上行更多,信用利差走扩,为其波段操作创造了有利条件。

因此,当前我们面临部分城农商行收益率偏低的困境,以及大型城农商行流动性显著改善的有利条件。在这种情况下,投资银行资本债可以双轮驱动,对当前城农商行适合的投资属性进行区分,一方面筛选出收益率水平已经偏低但是流动性好的银行主体,票息策略可能失效,但是可以通过波段操作增厚收益。另一方面,在流动性稍弱的主体中下沉找票息,作为底仓资产。

02

寻找“交易型”城农商行

2.1 哪些城农商行的交易属性较强?

我们对当前有存量债的银行主体进行属性分类,筛选出其中的“交易型”银行。结合城农商行成交情况,首先筛选出成交换手率较高、成交比较稳定的主体,这类银行基本上每月、每周甚至每天都有成交。除此之外,还有一类银行,资质中等偏上,他们在市场火热阶段成交也随之活跃,票息有一定的性价比,有买卖机会,而且通常估值下行幅度也很大。

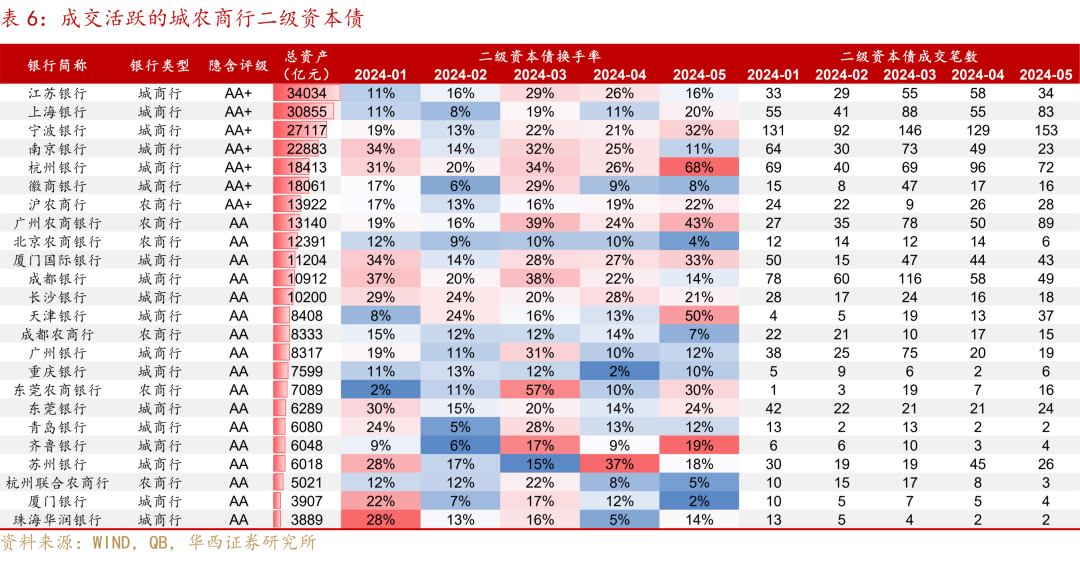

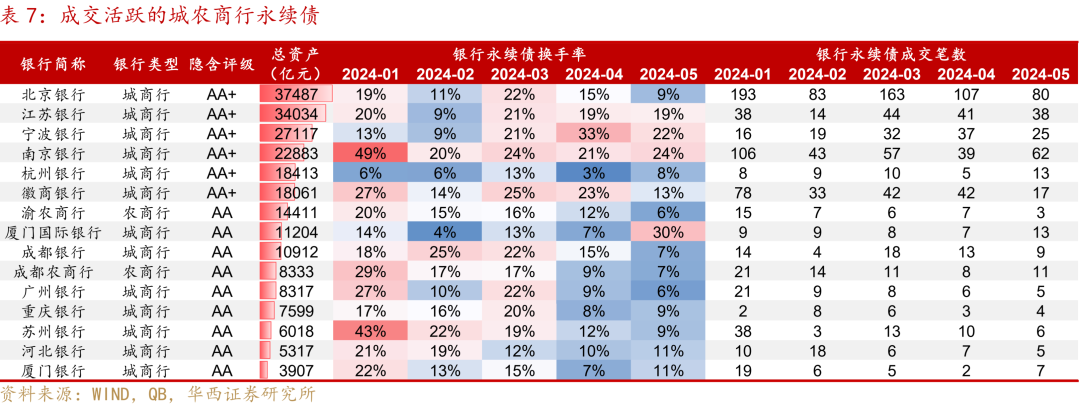

我们根据2023年以来各城农商行资本债月度成交换手率以及经纪商成交情况来综合判断其成交活跃度,筛选出隐含评级AA-及以上、2023年1月-2024年5月平均月度换手率在10%以上且至少有10个月稳定在5%以上、平均每月经纪商成交笔数在3笔及以上的城农商行,作为成交较为活跃的城农商行样本。总体来看,只有24家城农商行的二级资本债、15家城农商行的永续债满足要求,共涉及27家银行,其2023年末总资产均在3500亿元以上。其中,8家隐含评级AA+的城农商行流动性都比较好,包括宁波银行、江苏银行、上海银行等,月度成交换手率普遍都在10%以上,并且每月换手率维持稳定,每月平均经纪商成交笔数普遍在10-60笔之间。其余19家城农商行隐含评级均为AA,资质都比较好,比如北京农商行、成都银行、广州银行、广州农商行等,成交换手率比较高,可能个别月份成交笔数较少,但基本上每个月都有成交。

这些成交比较活跃的城农商行,绝大部分资本债信用利差与10Y国债收益率呈现正相关关系,且相关系数比较高,普遍都在0.5以上,这也意味着这些主体的边际定价多由交易型机构主导,信用利差跟随市场走势变动。

与此同时,根据10Y国债收益率的走势,将2023年以来的债市主要划分为3段收益率上行阶段和3段收益率下行阶段,我们发现,在债市确定性下行的阶段,这些成交活跃的城农商行资本债普遍会表现出比较强的进攻性,与10Y国债的相关度比较高。比如,在2023年2月-8月中下旬、2023年10月末-2024年4月23日,债市下行动能较强,10Y国债收益率持续向下突破,这一期间城农商行资本债信用利差与10Y国债收益率之间的相关度多在0.8以上,明显高于其他时期。

但是在市场上行阶段或者市场偏纠结的阶段,这些城农商行与利率债之间的相关度多减弱,甚至走出独立行情。比如在2023年8月下旬-10月下旬、2024年4月24-30日利率债上行阶段,以及2024年5月以来,城农商行二级资本债信用利差与10Y国债收益率之间的相关度虽仍为正,但和收益率大幅下行阶段的相关度相比,普遍要低一些,并且有比较多银行走出独立行情。

这也意味着,这些城农商行资本债,在利率持续下行阶段的进攻性较强,并且在上行阶段防御性也不是很弱,是比较好的作为波段操作的品种。

除了这些成交一直比较活跃的城农商行,在债市收益率持续下行阶段成交边际活跃度提升明显的城农商行也值得关注。基于这一逻辑,我们筛选出20家2024年以来二级成交笔数明显增加的城农商行,属于流动性边际改善的主体,这20家银行资质中等偏上,有一定的票息优势,比如深圳农商行、汉口银行、湖南银行二级资本债,中原银行、东莞银行、湖北银行永续债等。

并且,这些银行在2024年以来的行情中,成交收益率下行幅度更大,赚取了更多的资本利得。20家流动性边际改善的城农商行二级资本债,平均成交收益率从2023年12月的3.64%下至2024年5月2.40%,下行幅度为124bp,银行永续债从3.25%下行至2.58%,下行67bp。而同期,27家成交活跃的城农商行二级资本债平均成交收益率从3.09%下行至2.39%(下行70bp),银行永续债从3.05%下行至2.49%(下行56bp)。

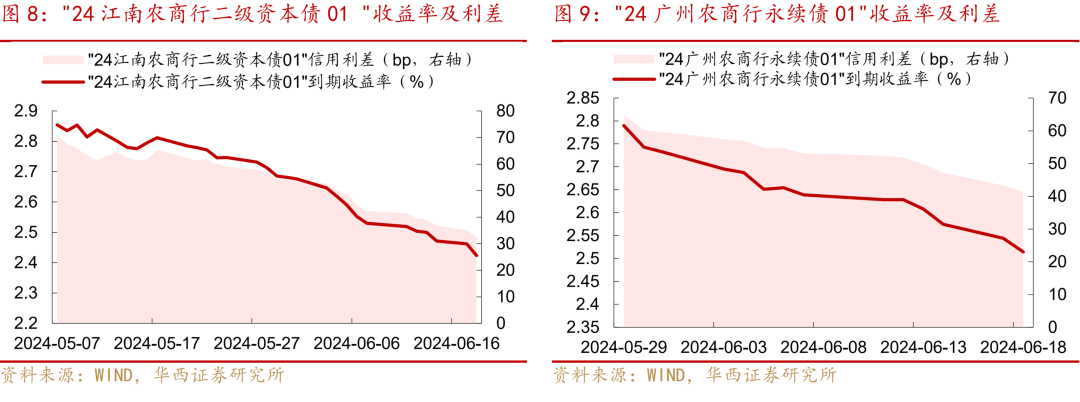

另外,还有一些城农商行新发债比较受市场追捧,在发行后一段时间内能够保持较大的成交量,并且估值也会显著下行。比如江南农商行4月末发行的二级资本债,5月成交27笔,6月以来(截至14日)成交9笔,并且5月7日以来行权估值大幅下行43bp,信用利差收窄39bp。广州农商行5月24日新发永续债,5月就有57笔成交,6月以来有17笔成交,5月末以来行权收益率下行28bp,信用利差收窄23bp。

2.2 “交易型”城农商行资本债占优策略

由于成交活跃的城农商行隐含评级多为AA,因此我们用AA二级资本债收益率曲线来测算不同情境、不同期限债券以及在不同的持有期限下,成交较活跃的城农商行能够取得的最大收益率。总体来看,持有长久期债、并拉长持有期限时,票息和骑乘收益抵御资本损失的能力上升,即使持有期间收益率曲线上移,也能够获得正收益。

不过,在交易策略下,机构实际持有城农商行资本债的时间可能不会太长,持有1周、2周就出售的情况也并不少见,因此此处主要关注持有期在3M及以内的情境。具体来看,当持有期在1M及以内时,一旦持有期内收益率上行10bp,就比较难获得正收益率,只有持有2M及以上才能回正。这也意味着当进行短线操作时,需要对未来短期内的债市整体波动方向有一定判断。不过即使判断失误,也可以适当拉长持有期限至2M,也能实现持有期收益率转正。

从债券期限上来看,不同的市场环境下适宜的久期选择也并不相同。在银行资本债表现较好、收益率下行特征比较显著的时候,优先选择长久期城农商行资本债。比如当持有期为1M,持有期内收益率曲线下行10bp,那么持有5Y债券能够获得0.72%的收益,3Y能获得0.49%的收益,1Y则只有0.27%。但是当债市偏纠结或者债市利空因素较多阶段,可以选择1Y、2Y短久期品种,因为在2M持有期内,收益率曲线位置不变,持有1Y、2Y银行资本债获得的收益率也不比长久期差很多,但是如果收益率曲线上移,短久期品种能够规避更多的损失。

另外,与AAA-二级资本债相比,长久期的城农商行资本债的性价比要更高,中短久期相当。具体来看,在3M持有期内,当债市维持平稳或收益率曲线下移时,4-5Y AA二级资本债的收益要小幅高于同期限AAA-二级资本债;而当债市收益率上行时,4-5Y AA二级资本债的损失也要小幅低于AAA-品种。但是对于1-3Y中短久期,两者表现相当。因此,如果投资者接受城农商行稍弱的流动性,可以用部分大型城农商长久期资本债来替换大行长久期资本债来进行波段操作,能够一定程度上增厚收益。

03

继续挖掘有票息性价比的城农商行资本债

截至2024年6月14日,有存量资本债的城农商行一共有253家,其中只有27家隐含评级在AA及以上的银行成交活跃,以及有20家银行2024年以来流动性显著改善,还有大量的AA-城农商行成交活跃度比较低,但这些银行多具有一定的票息优势。目前,AA-城农商行资本债余额共2304亿元,其中还有1602亿元行权收益率在2.5%以上(占比69.5%),有六分之一收益率在3%以上,比例均远高于AA及以上品种。

展望未来,在尚未有新的票息资产出现之前,信用债资产荒和资产低收益格局难以改变,机构投资策略的侧重点还在于如何挖掘票息,继续下沉寻找有性价比的城农商行仍是必要的。

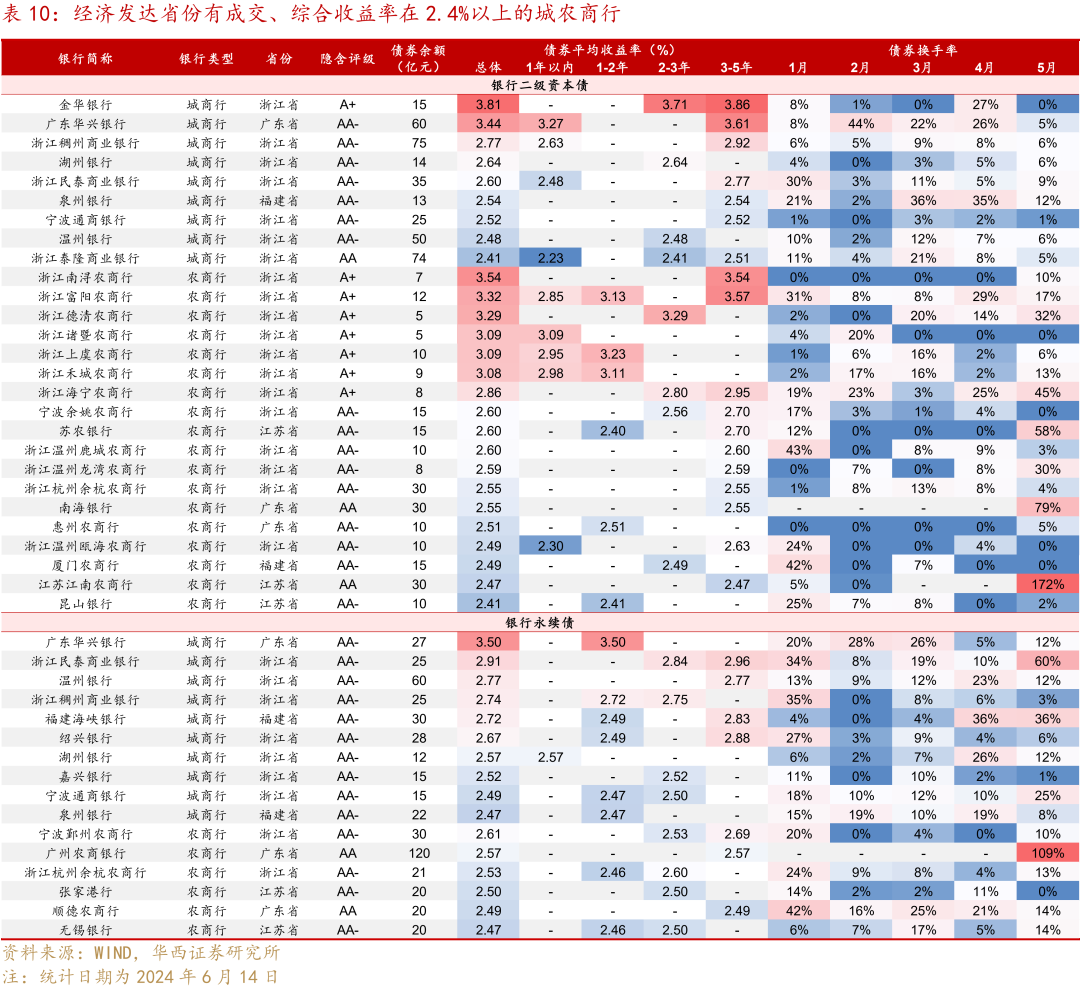

一方面,对于发达省份的城农商行,可以适当放宽资质要求,期限可以拉长至3年以上。主要原因在于城农商行的业务经营主要集中在本地,经济发达省份的城农商行在业务经营、资产质量上往往也更具有优势,并且区域内能够腾挪给城农商行的资源也更多。另一方面,省联社改革正在如火如荼地推进当中,“全省一盘棋”的管理趋势下,经济发达地区辖内中小银行实质性出风险的可能性更小。(详见《一文快速了解省联社改革》)

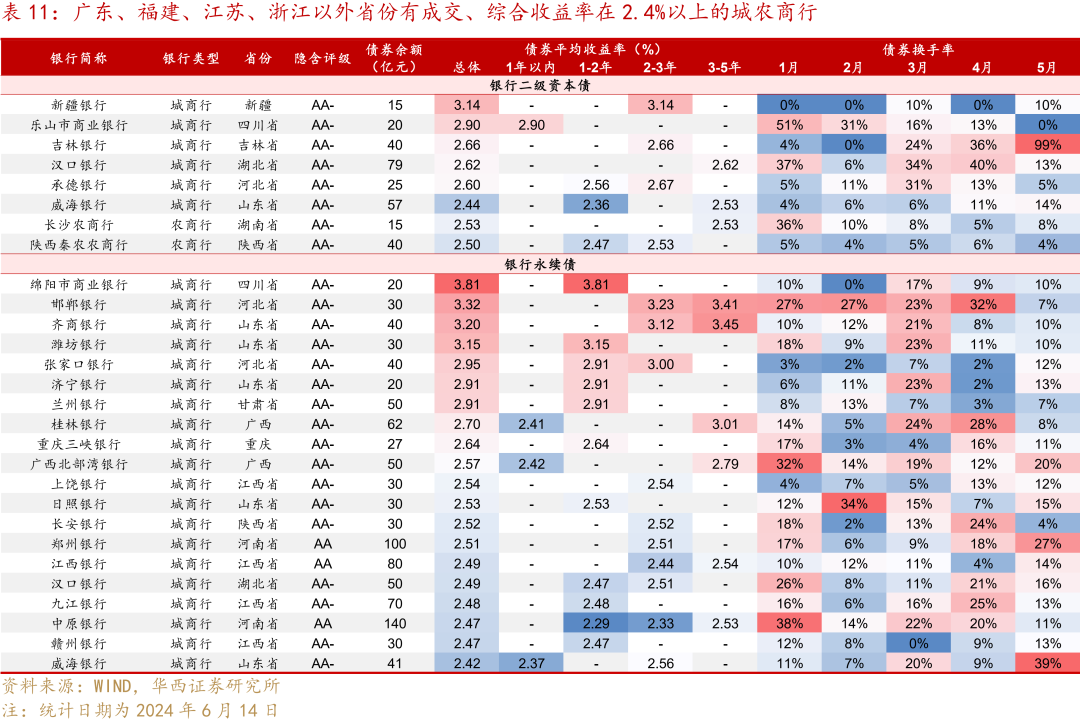

我们结合成交、收益率情况,筛选出位于广东、福建、江苏、浙江,隐含评级A+及以上,资产规模在800亿元以上,截至2024年6月14日存量债余额在5亿元以上,总体收益率水平在2.4%以上,且2024年以来在二级市场有成交的城农商行。整体来看,目前符合条件的城农商行银行资本债收益率也普遍不算高,收益率多在3%以下,也有很多在2.5%以内。这是当前信用债投资面临的一致问题。因此,在下沉银行资本债时,收益率底线可能也要放低到2.5%左右。

其中,1年以内湖州银行永续债收益率为2.57%,并且今年以来均有成交,若有买入机会可以关注。温州银行、余姚农商行、惠州农商行等城农商行1-3年二级资本债,福建海峡银行、宁波通商银行、余杭农商行、无锡银行1-3年永续债,收益率在2.45%-2.6%之间,也具有一定性价比。对于所处区域较强、流动性较好或改善明显的部分城农商行,3年以上长久期债也有一定的交易配置价值,比如宁波通商银行、泉州银行3年左右二级资本债,收益率均在2.5%以上。江南农商行、南海农商行5年左右二级资本债,以及广州农商行、顺德农商行5年左右永续债,收益率在2.47%-2.57%之间,成交也相对还算活跃。

另外,浙江省部分A+区县级农商行,1年以内二级资本债收益率在2.8-3%左右,今年以来也均有成交,能够入库的机构也可考虑。不过这类城农商行非市场化发行偏多,二级市场成交的机会可能较少。

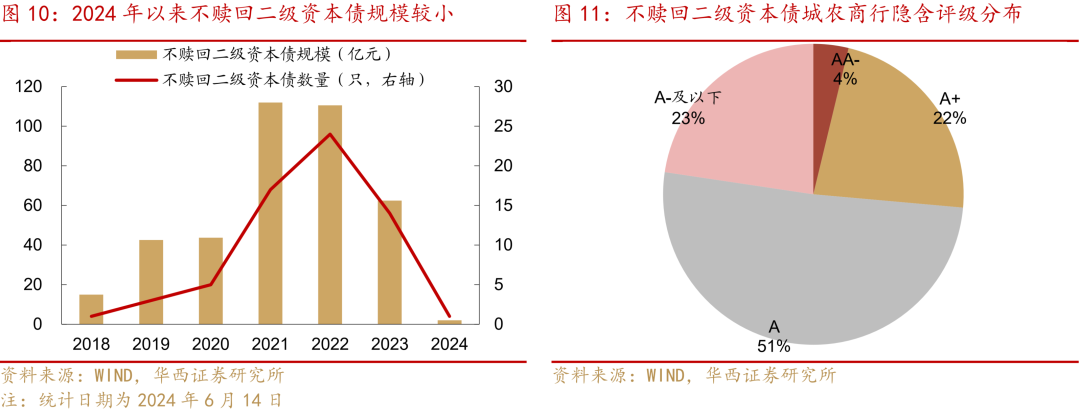

对于其他省份的城农商行,优先选择区域内的头部城农商行,隐含评级控制在AA-及以上,对于部分资质较弱的可以缩短久期到2年以内。弱省份、弱资质的城农商行资本债仍面临着一定的不赎回风险,从往年不赎回二级资本债城农商行来看,95%隐含评级都在A+及以下。

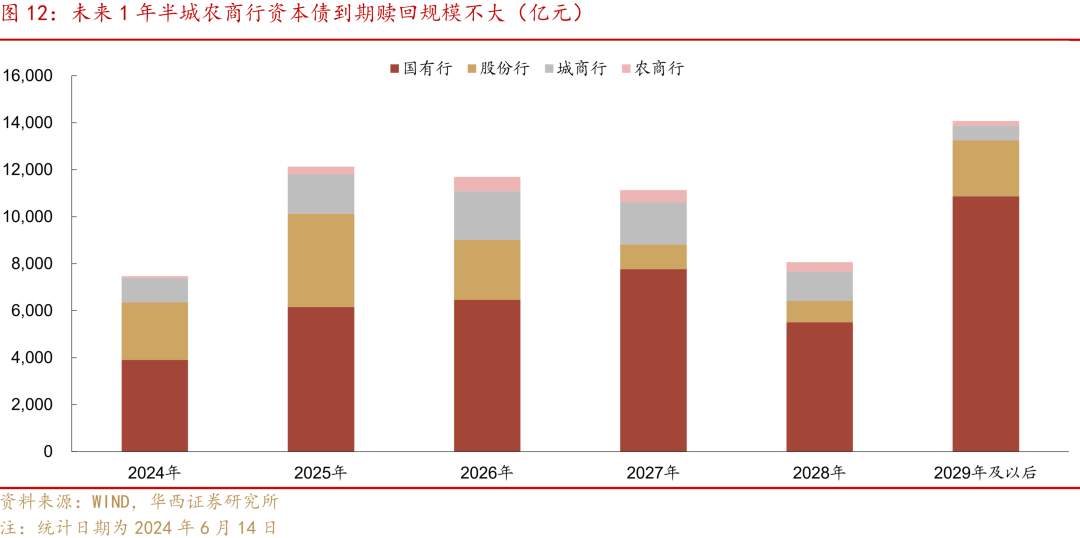

不过,今年以来不赎回的二级资本债数量明显下降,并且未来1年半面临赎回的城农商行资本债规模也不大,不赎回风险整体可控。截至2024月6月14日,在2025年内到期赎回的城农商行资本债共计3051亿元,其中只有310.9亿元隐含评级在A+及以下。

同样,对于除广东、福建、江苏、浙江以外的其他省份,我们结合成交、收益率情况,筛选出隐含评级AA-及以上,截至2024年6月14日存量债余额在5亿元以上且有3年以内债券,总体收益率水平在2.4%以上,且2024年以来在二级市场有成交的头部城农商行。其中,1年以内乐山市商业银行二级资本债收益率为2.9%,还具有一定的性价比。1-3年可以关注承德银行、陕西秦农农商行、重庆三峡银行、郑州银行等,收益率普遍也在2.5%以上,其中郑州银行2-3年永续债相对同期限、同等级银行永续债收益率曲线有20bp的超额收益。

风险提示:

商业银行相关政策出现超预期调整。若商业银行相关政策出现超预期调整,可能导致商业银行的经营理念和行为调整,从而影响商业银行资产质量。

商业银行发生超预期信用风险事件。若商业银行发生超预期信用风险事件,将导致商业银行信用风险加大,从而影响商业银行的业务经营。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。