作者:建榕量化研究

题图:建榕量化研究微信公众号

摘要

追涨杀跌价格形态识别

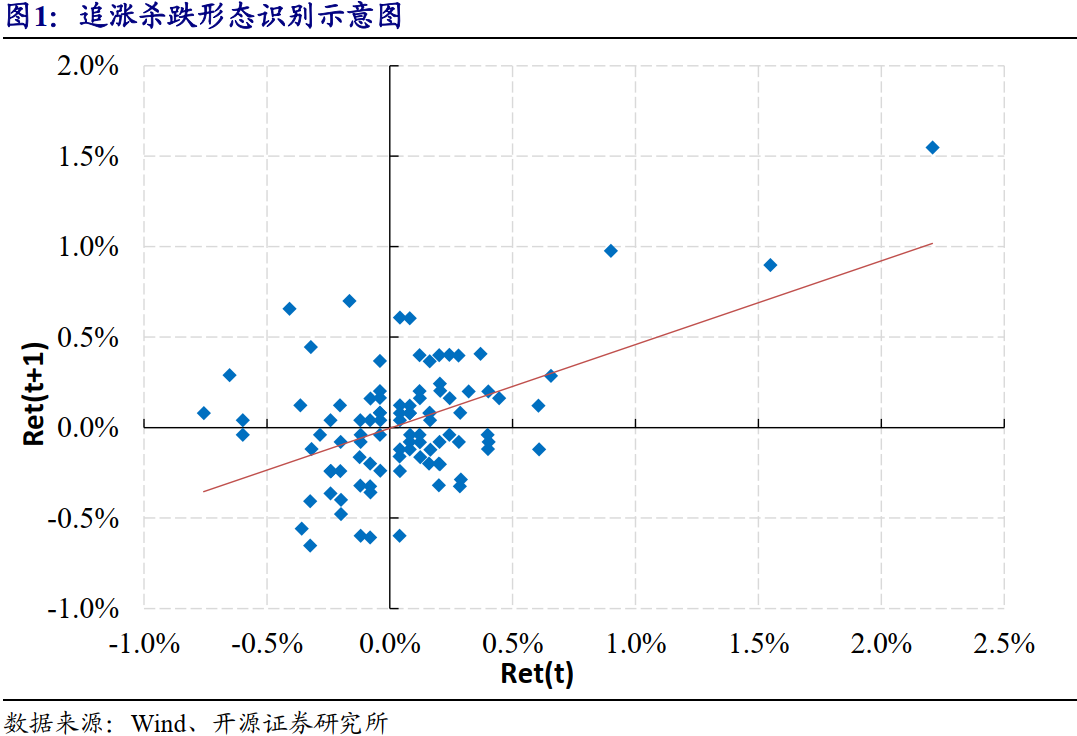

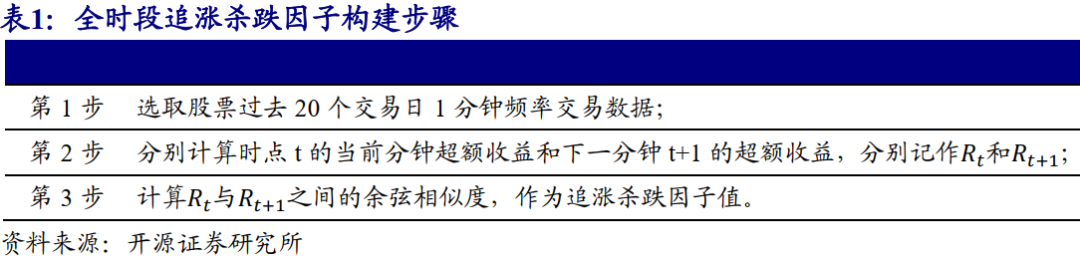

股价作为多空双方博弈的最终结果,蕴含多方面信息。而投资者的某些行为特性在股票的价格形态中亦有所体现。这使得通过特定价格形态,匹配特定类别投资者的交易行为成为可能。本文从股票价格形态出发,通过识别追涨杀跌的价格形态,衡量个股交易中散户投资者交易占比,构建负alpha因子。对于追涨杀跌价格形态的识别,我们以分钟涨跌幅的自相关衡量股价追涨杀跌的形态特征。若股票当前时刻t的大幅上涨,伴随下一时刻t+1的跟随上涨,则分钟涨跌幅自相关性较高,股价追涨杀跌特性较强,其交易中散户投资者交易占比较高,个股未来风险相应较高。我们选取过去20个交易日的1分钟频数据,通过计算前后一分钟超额收益序列的余弦相似度,构建简单的全时段追涨杀跌因子。

尾盘追涨因子是更优的负alpha来源

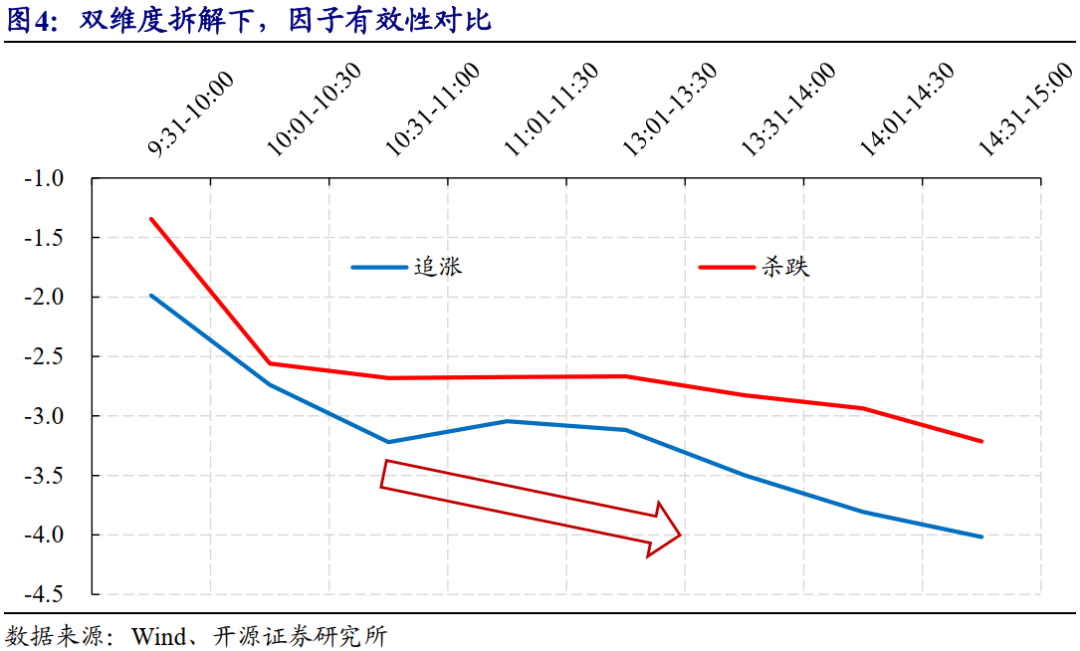

我们从涨跌方向与时间维度对全时段追涨杀跌因子做进一步拆解。涨跌方向上,我们以 的正负为标签,将追涨杀跌因子拆解为追涨因子与杀跌因子两部分;时间维度上,我们将日内交易时间段拆解,对比不同时段的信息差异。我们通过日内不同时段的数据构建追涨因子与杀跌因子,因子有效性呈现显著规律性变化:追涨因子负alpha显著强于杀跌因子负alpha;时段越靠近尾盘,因子负alpha越强。因此,尾盘追涨因子或是更优的负alpha来源。

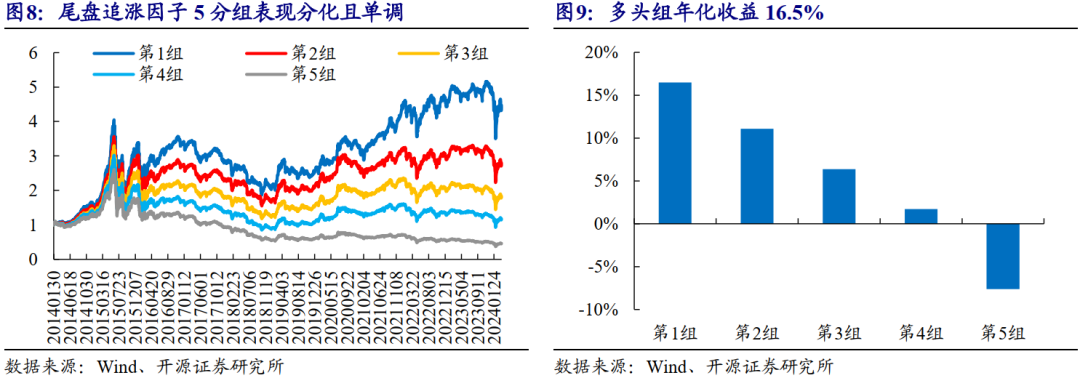

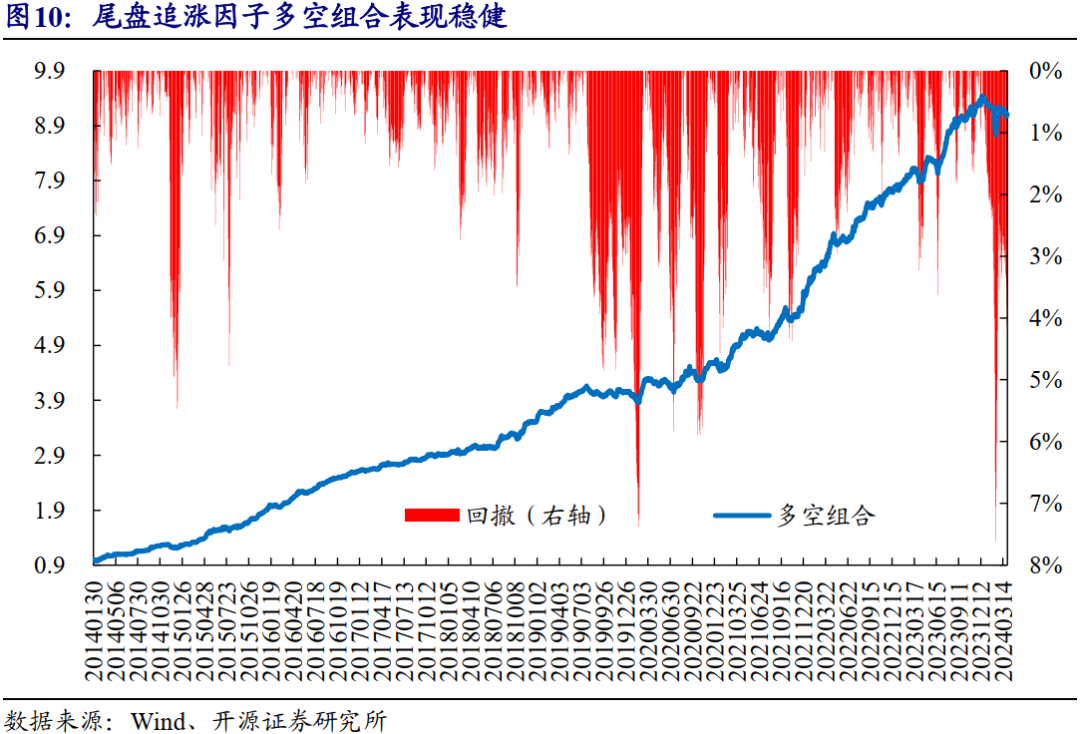

我们选取过去20个交易日中,每日尾盘90分钟数据,选择超额收益为正的分钟,计算正超额分钟与下一分钟的超额余弦相似度,构建尾盘追涨因子值。因子RankIC均值-9.2%,RankICIR-4.04。因子分组表现分化且单调性良好,多头组年化收益16.5%,月均换手率55%,多头收益贡献显著;多空组合年化收益率25.3%,年化IR3.4,最大回撤7.6%,发生于2024年2月,月度胜率81%,多空表现稳健。

其他尝试:尾盘追涨偏离因子

我们将尾盘追涨因子与全时段追涨因子作差,构建尾盘追涨偏离因子,衡量个股价格形态的尾盘时段与全时段追涨特征差异。尾盘追涨偏离因子越大,说明个股相比于自身而言,倾向于尾盘时段追涨特性更强。

其他尝试:尾盘追涨自回归系数因子

我们将尾盘追涨因子构建步骤中, 与 之间的余弦相似度指标,变换为自回归的斜率项作为因子值。自回归系数呈现出与余弦相似度指标类似的规律性,因此我们选择尾盘30分钟超额追涨自回归斜率项作为尾盘自回归系数因子。

股价作为多空双方博弈的最终结果,蕴含多方面信息。而投资者的某些行为特性在股票的价格形态中亦有所体现。这使得通过特定价格形态,匹配特定类别投资者的交易行为成为可能。本文从股票价格形态出发,通过识别追涨杀跌的价格形态,衡量个股交易中散户投资者交易占比,构建负alpha因子。

01追涨杀跌价格形态识别

对于追涨杀跌价格形态的识别,我们以分钟涨跌幅的自相关衡量股价追涨杀跌的形态特征。如图1所示,若股票当前时刻t的大幅上涨,伴随下一时刻t+1的跟随上涨,则分钟涨跌幅自相关性较高,股价追涨杀跌特性较强,其交易中散户投资者交易占比较高,个股未来风险相应较高。

基于以上逻辑,我们选取过去20个交易日的1分钟频数据,通过计算前后一分钟超额收益序列的余弦相似度,构建简单的全时段追涨杀跌因子。(构建步骤详见表1)

在全时段追涨杀跌因子的构建中,有两点处理值得讨论:

(1)绝对收益vs超额收益:我们选择分钟超额收益(绝对收益-市场中位数),以剔除市场beta对分钟收益的影响;

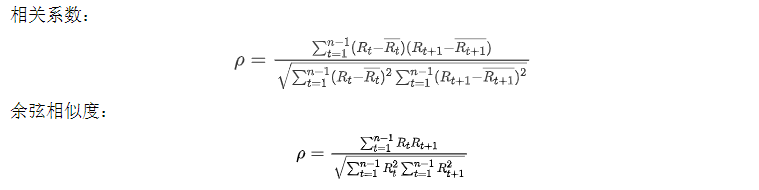

(2)相关系数vs余弦相似度:从相关系数与余弦相似度的计算公式可知,二者区别仅在于余弦相似度计算中没有与收益均值作差,从而更好地兼顾方向跟随与幅度跟随。

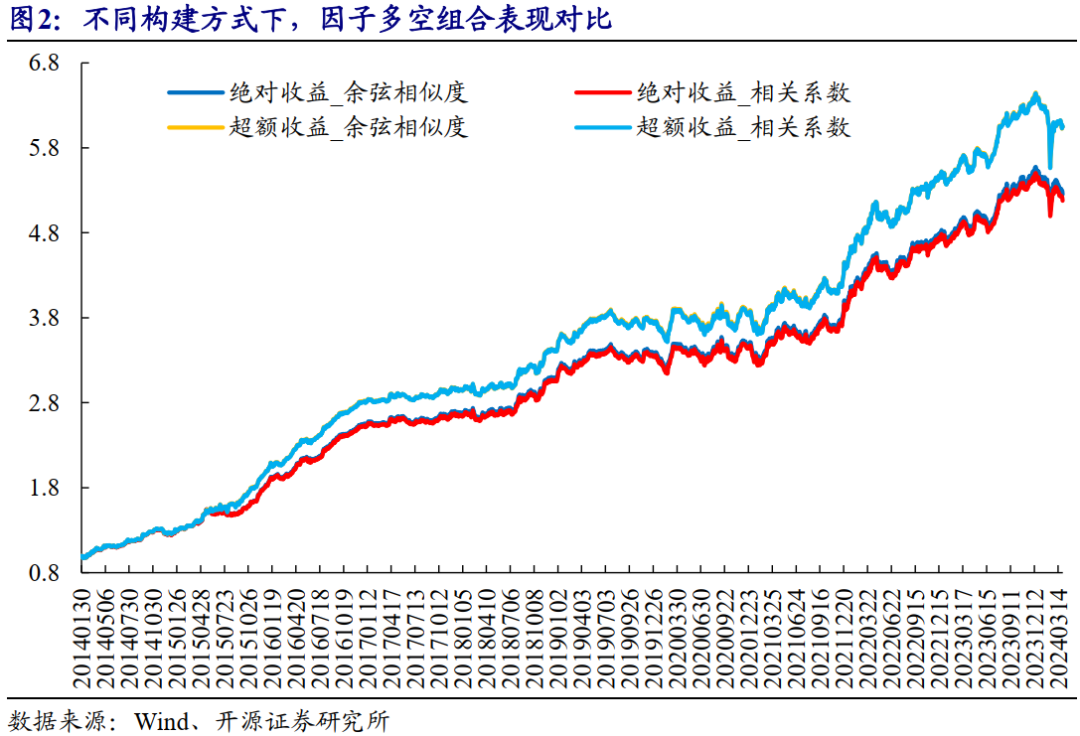

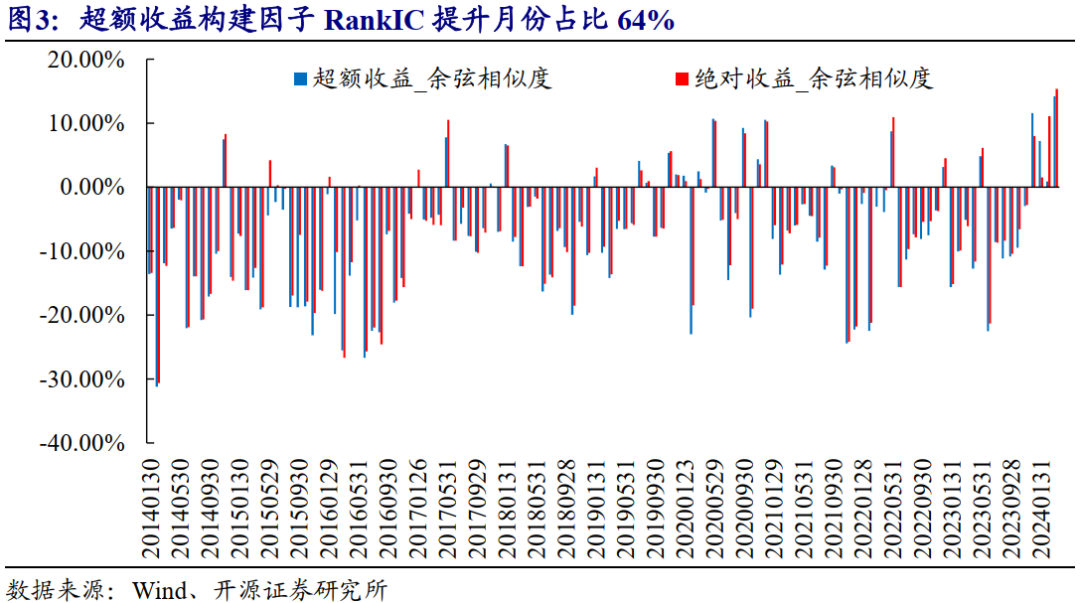

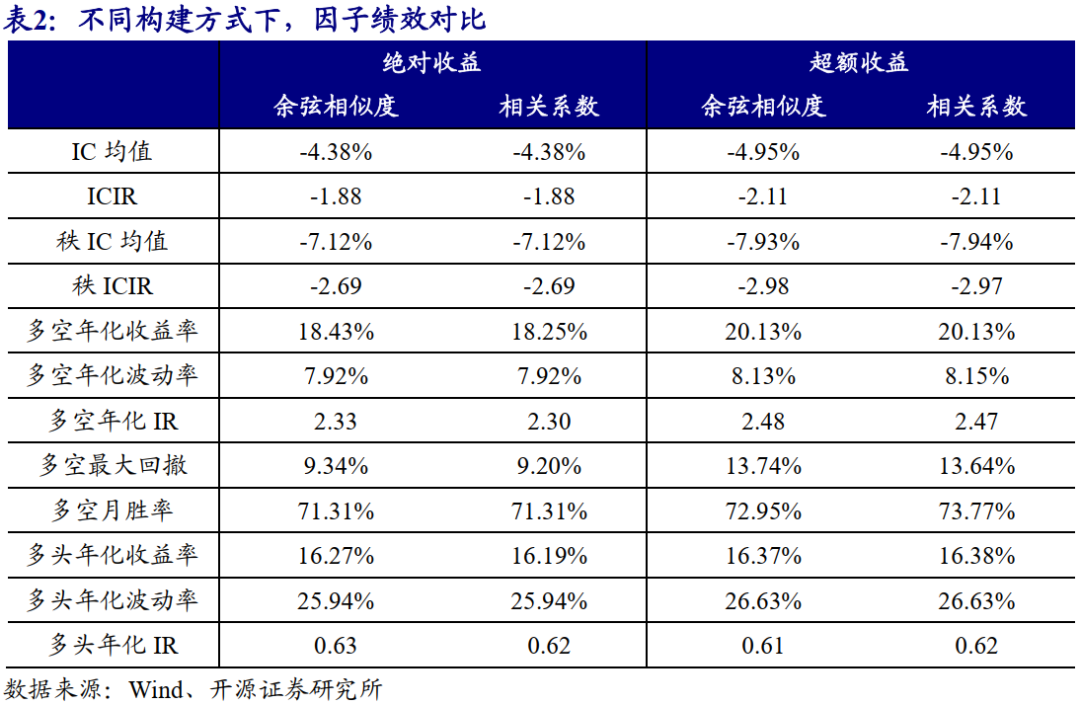

我们按照以上两点处理方式做两两组合,构建4个不同的全时段追涨杀跌因子,对比4个因子表现。无特殊说明,本文的测试区间均为20140101至20240329,因子回测采取月频调仓、费率双边千三的处理方式。从多空组合表现来看,相关系数与余弦相似度指标构建的因子效果并无明显区别;选择超额收益的因子效果明显优于选择绝对收益的因子效果。相较于绝对收益。选择超额收益构建的因子月度RankIC明显提升,月度RankIC提升月份占比64%(如图3所示),多空组合年化收益从18%提升至20%,年化IR从2.3提升至2.5。

02尾盘追涨因子是更优的负alpha来源

本节,我们从涨跌方向与时间维度对全时段追涨杀跌因子做进一步拆解。涨跌方向上,我们以 的正负为标签,将追涨杀跌因子拆解为追涨因子与杀跌因子两部分;时间维度上,我们将日内交易时间段拆解,对比不同时段的信息差异。如图4所示,我们通过日内不同时段的数据构建追涨因子与杀跌因子,因子有效性呈现显著规律性变化:

(1)涨跌方向:追涨因子负alpha显著强于杀跌因子负alpha;

(2)时间维度:时段越靠近尾盘,因子负alpha越强。

因此,尾盘追涨因子或是更优的负alpha来源。

因子有效性呈现以上规律性的原因在于:

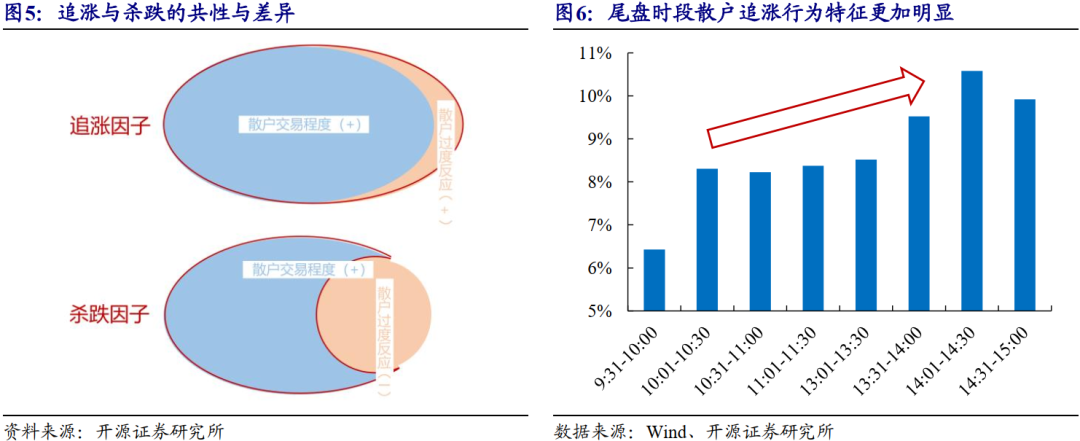

(1)涨跌方向:追涨与杀跌均受散户交易程度与散户过度反应两因素影响,有共性也有差异。无论追涨还是杀跌,均意味着散户交易程度较高,这是二者负alpha的来源,但散户交易程度高往往伴随着散户的过度反应,而二者散户过度反应的方向不同,追涨因子中,散户过度反应导致股价上涨,贡献负alpha,杀跌因子中,散户过度反应导致股价下跌,贡献正alpha。因此,追涨因子中两因素相互协调,杀跌因子中两因素相互矛盾,导致追涨因子负alpha更强。(如图5所示)

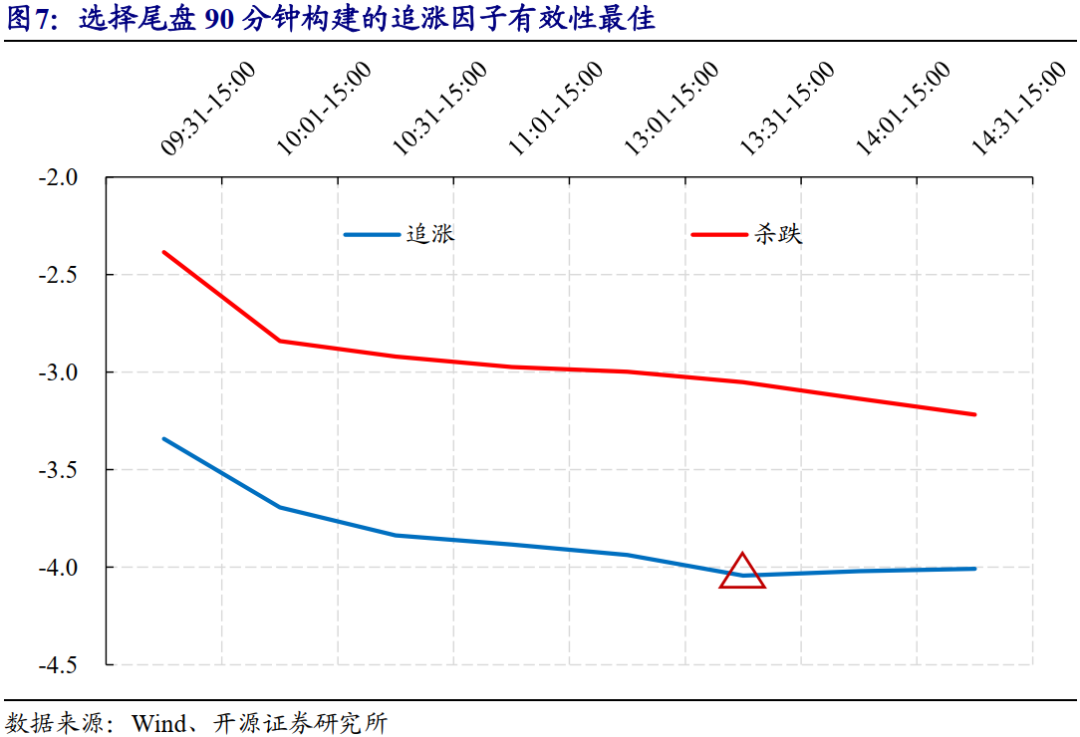

(2)时间维度:首先,从不同投资者交易习惯的角度,机构投资者倾向于早盘交易,散户投资者倾向于尾盘交易,因此尾盘散户行为的负alpha更强;其次,尾盘时段的散户交易中,一定程度交易未来的隔夜信息预期,散户作为非知情交易者,投资决策更多地依赖于当前的价格涨跌,因此尾盘的散户追涨杀跌行为特征更加明显,如图6所示,我们计算不同时段的追涨因子,与次日隔夜绝对幅度的相关性,次日隔夜绝对幅度越高,当天尾盘追涨特征越明显。

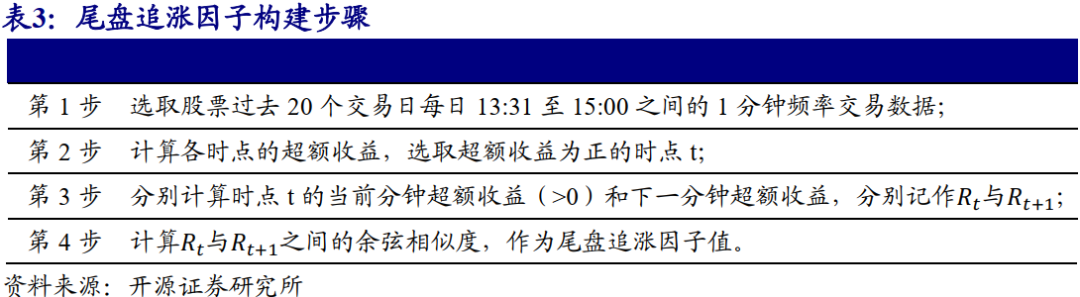

基于前述结论——尾盘时段追涨因子的负alpha更强,我们测试了不同累计时间段的因子有效性。当选取尾盘90分钟(13:31-15:00)数据时,构建的追涨因子负alpha最强。因此,我们选取过去20个交易日中,每日尾盘90分钟数据,选择超额收益为正的分钟,计算正超额分钟与下一分钟的超额余弦相似度,构建尾盘追涨因子值。(构建步骤详见表2)

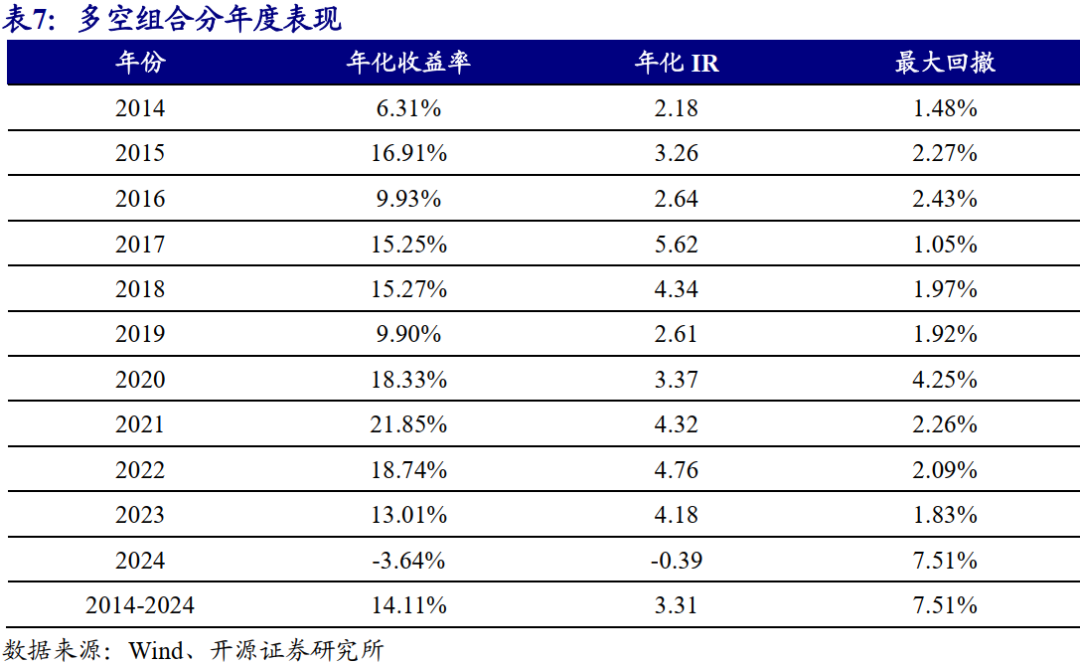

尾盘追涨因子RankIC均值-9.2%,RankICIR-4.04。因子分组表现分化且单调性良好,多头组年化收益16.5%,月均换手率55%,多头收益贡献显著。

从多空组合表现来看,年化收益率25.3%,年化IR3.4,最大回撤7.6%,发生于2024年2月,月度胜率81%,多空表现稳健。

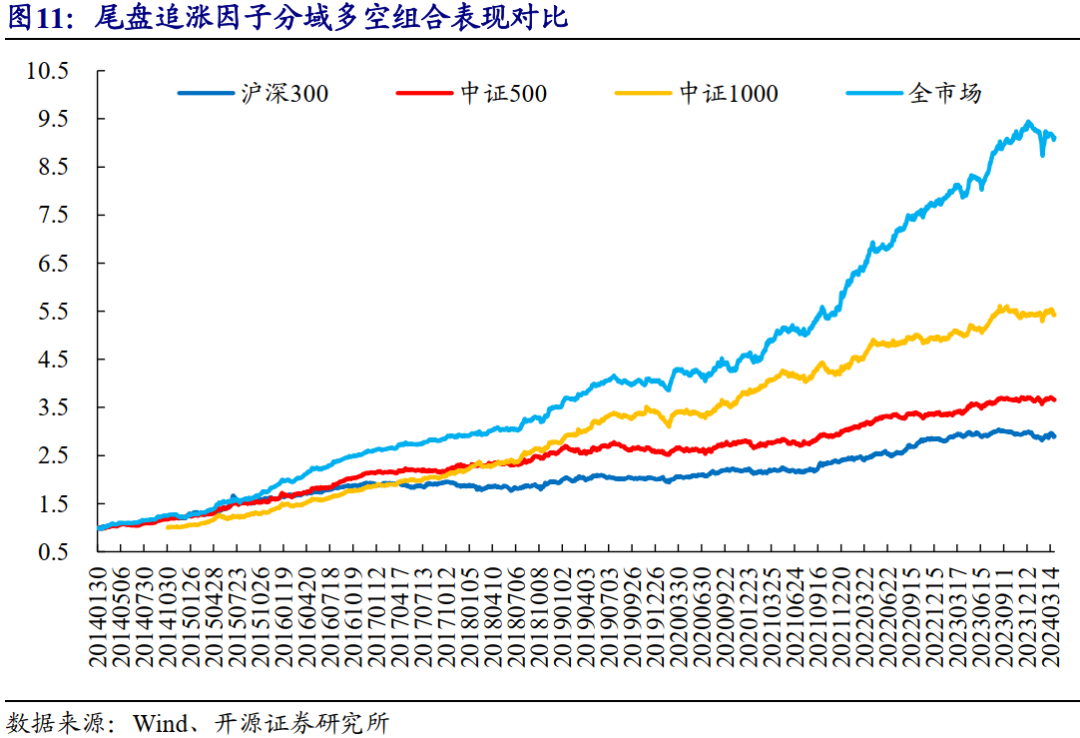

从分域表现来看,尾盘追涨因子在小市值股票池中表现更优。沪深300股票池中,尾盘追涨因子RankIC均值-4.4%,RankICIR-1.8,多空年化收益11.4%,年化IR1.4,最大回撤11.5%,月度胜率67%;中证500股票池中,尾盘追涨因子RankIC均值-6.6%,RankICIR-3,多空年化收益14%,年化IR1.9,最大回撤9.6%,月度胜率70%;中证1000股票池中,尾盘追涨因子RankIC均值-8%,RankICIR-3.4,多空年化收益20.4%,年化IR3.4,最大回撤12%,月度胜率70%。

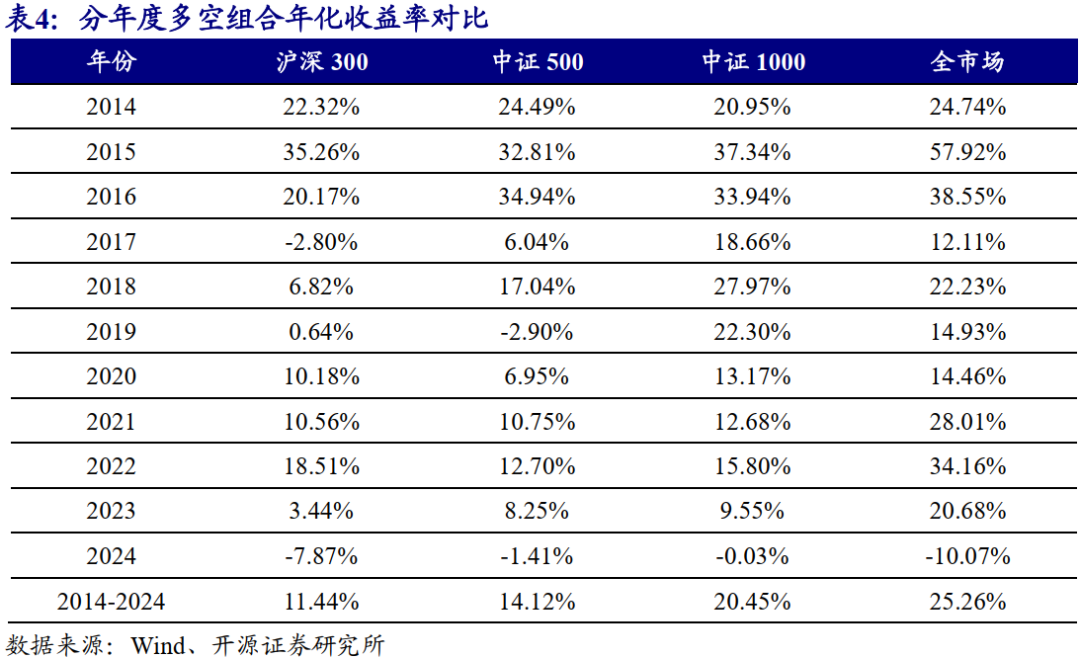

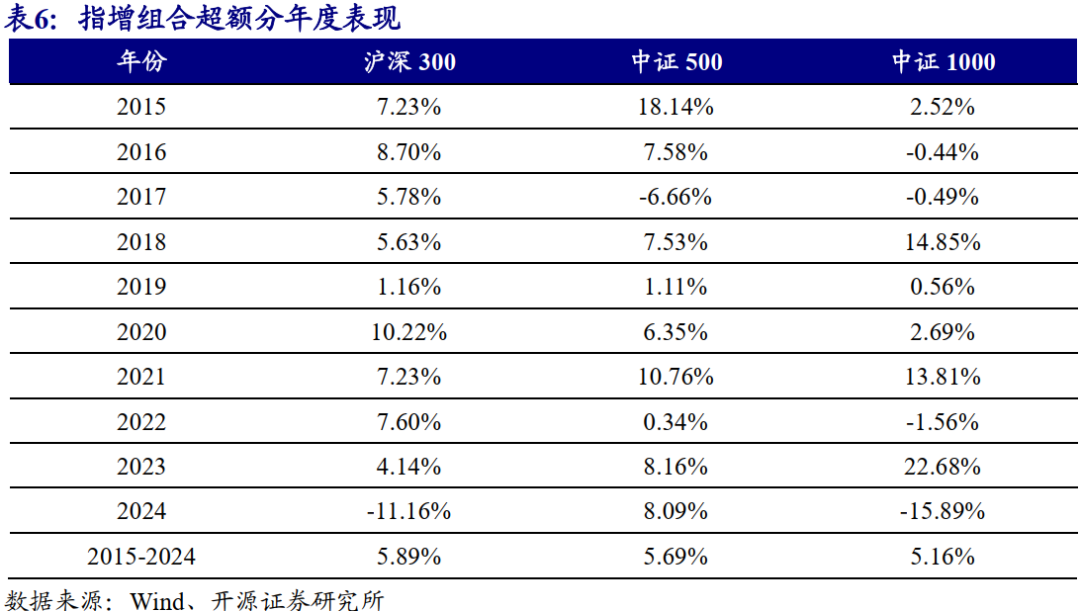

从多空组合分年度年化收益率来看,尾盘追涨因子在中证1000与全市场股票池中,仅2024年出现负收益,其余年份均录得正收益;在沪深300股票池中,尾盘追涨因子在2017年与2024年出现负收益;在中证500股票池中,尾盘追涨因子在2019年与2024年出现负收益,其余年份均录得正收益。

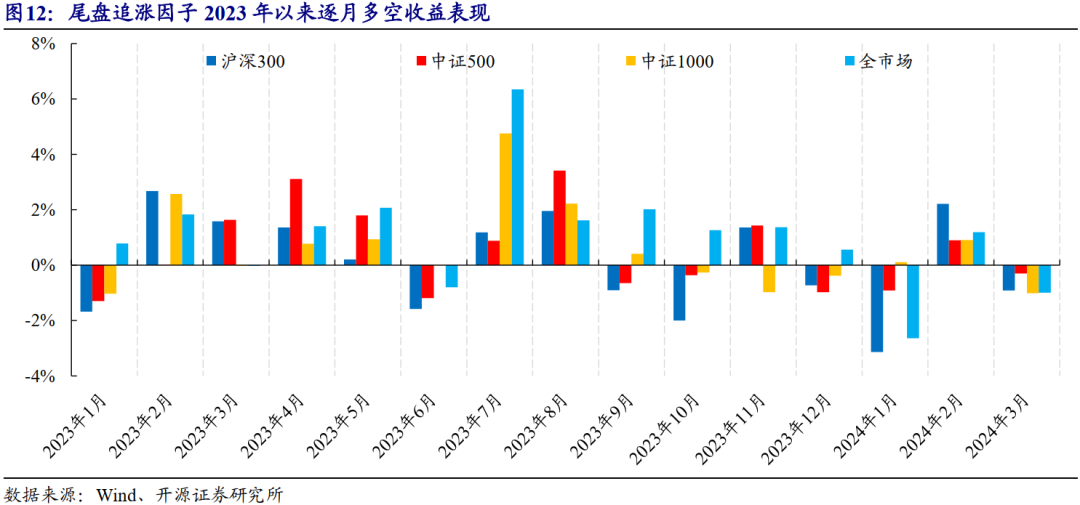

2023年以来,尾盘追涨因子在2023年1月、2023年6月、2023年10月、2024年1月以及2024年3月出现回撤,其余月份均录得正收益,其中,2023年7月、2023年8月收益较高。

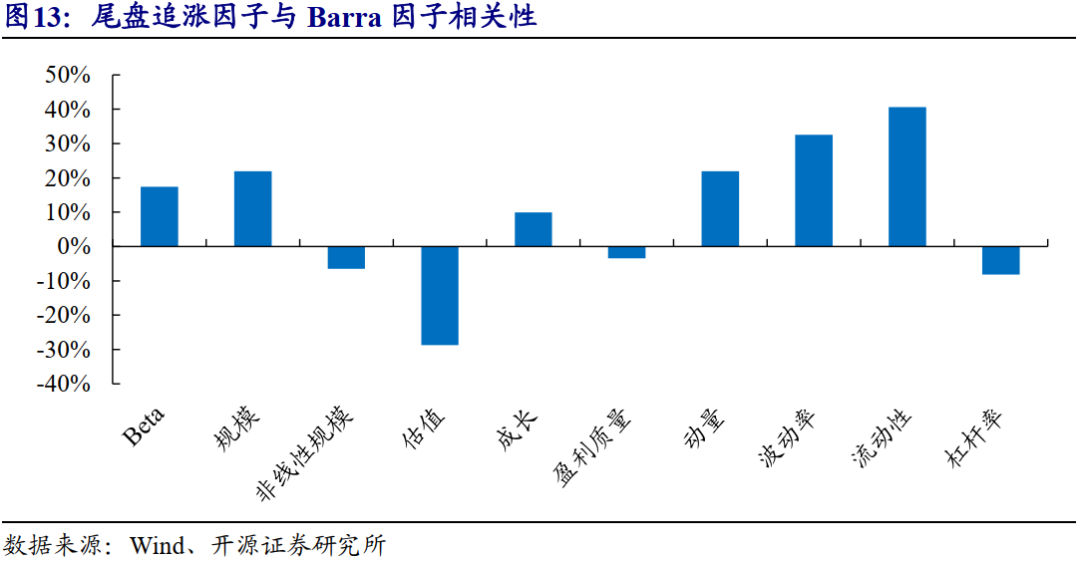

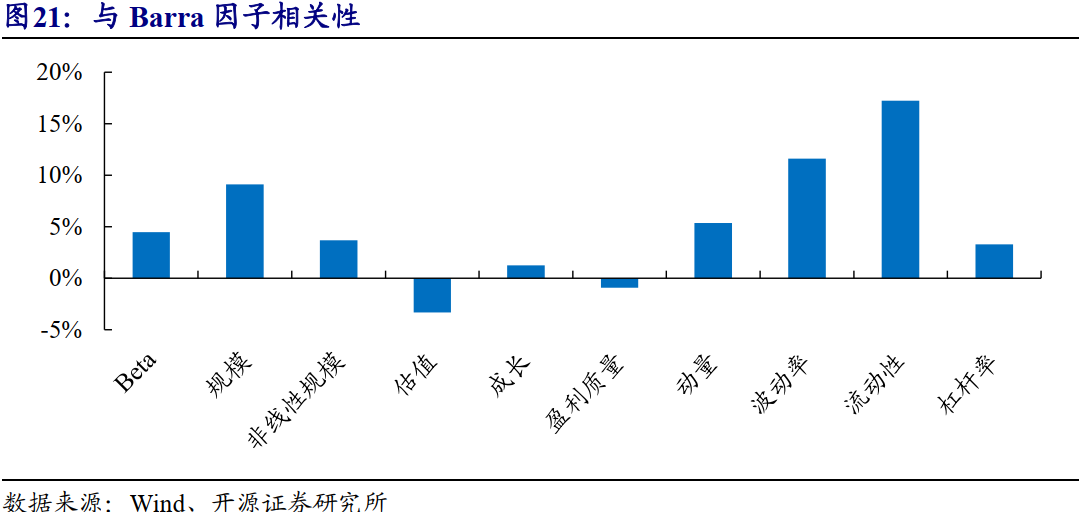

从因子相关性来看,尾盘追涨因子与Barra因子中的估值因子负相关,与波动率、流动性因子正相关。

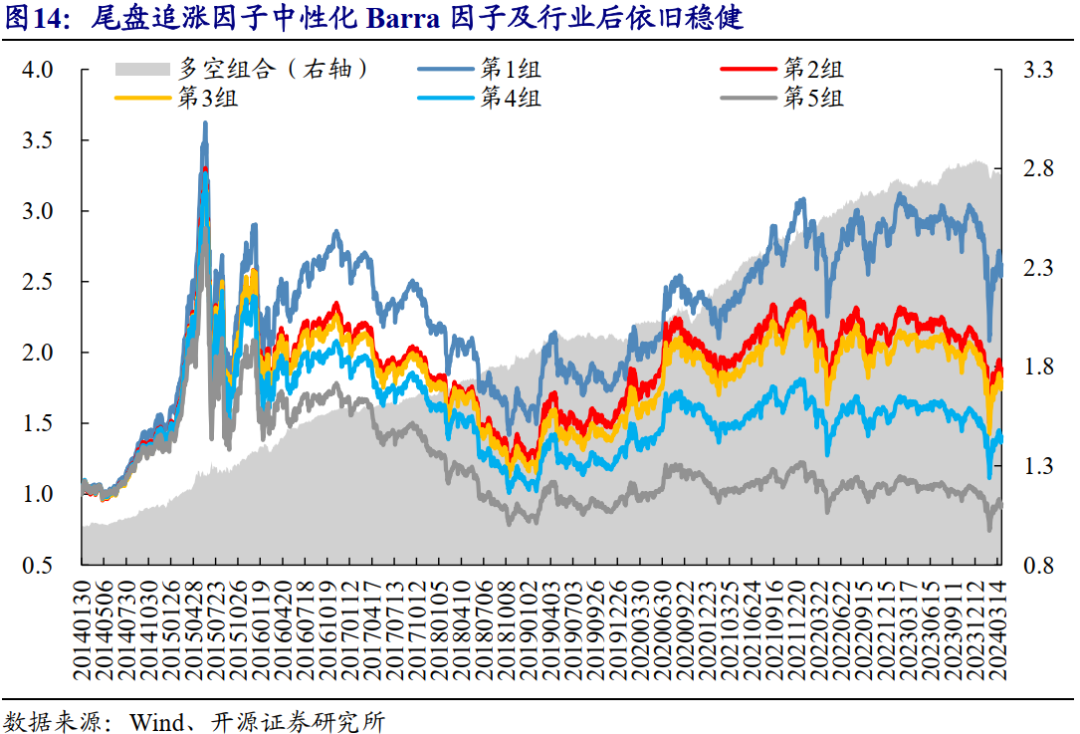

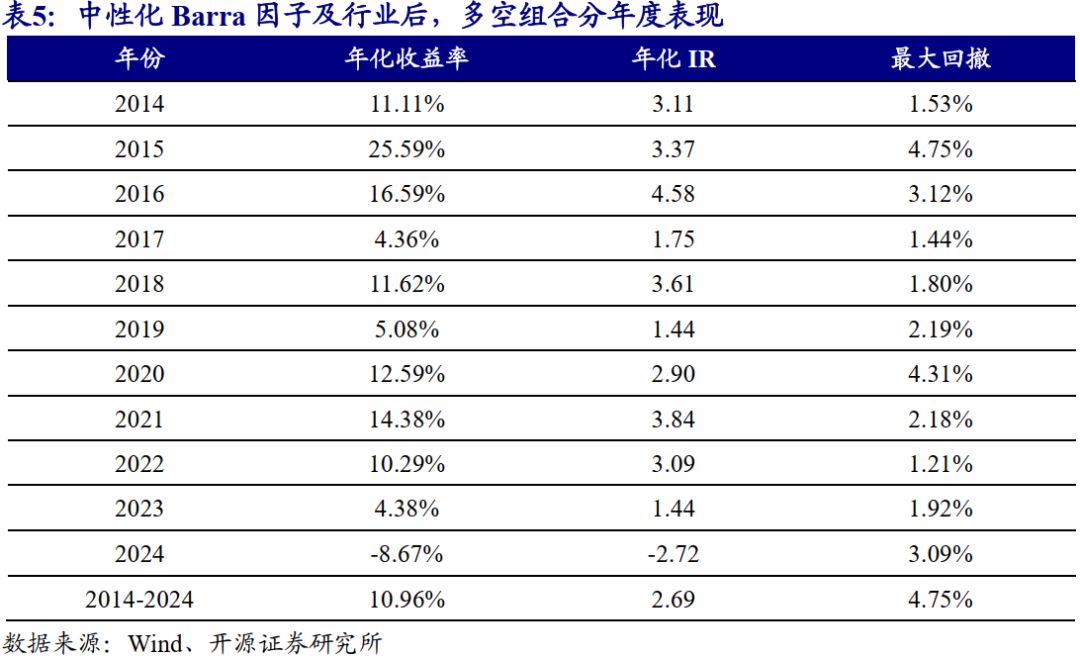

对尾盘追涨因子做Barra因子及行业中性化处理,中性化后因子RankIC均值-3.6%,RankICIR-3.2。多头组年化收益10.3%,月均换手率63%;多空组合年化收益11%,年化IR2.7,最大回撤4.7%,月度胜率79%,因子表现依旧稳健。

从多空组合分年度表现来看,依旧在2024年录得负收益,其余年份均录得正收益。

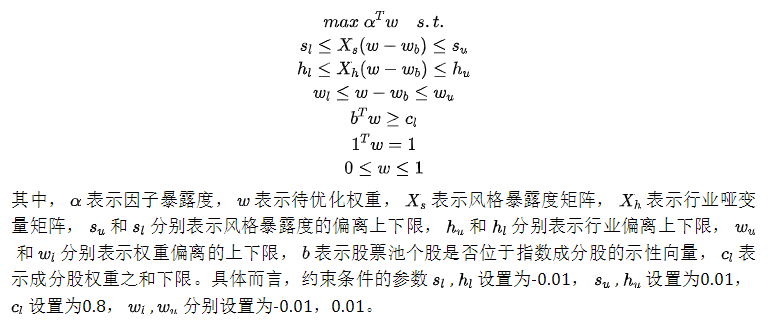

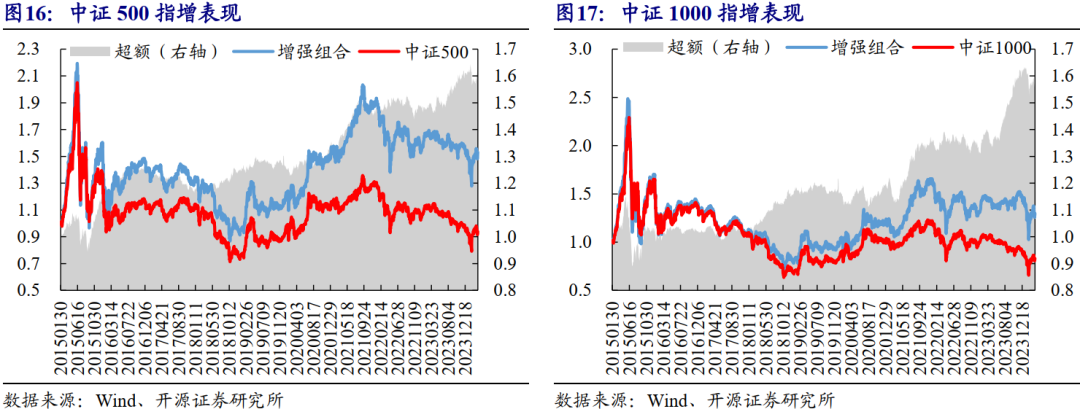

为了更好地控制跟踪偏离度,我们尝试使用约束优化求解的方式,通过尾盘追涨因子对沪深300、中证500和中证1000进行增强测试。将尾盘追涨因子方向调为为正向,组合因子暴露度最大化等价于预期收益率最大化。

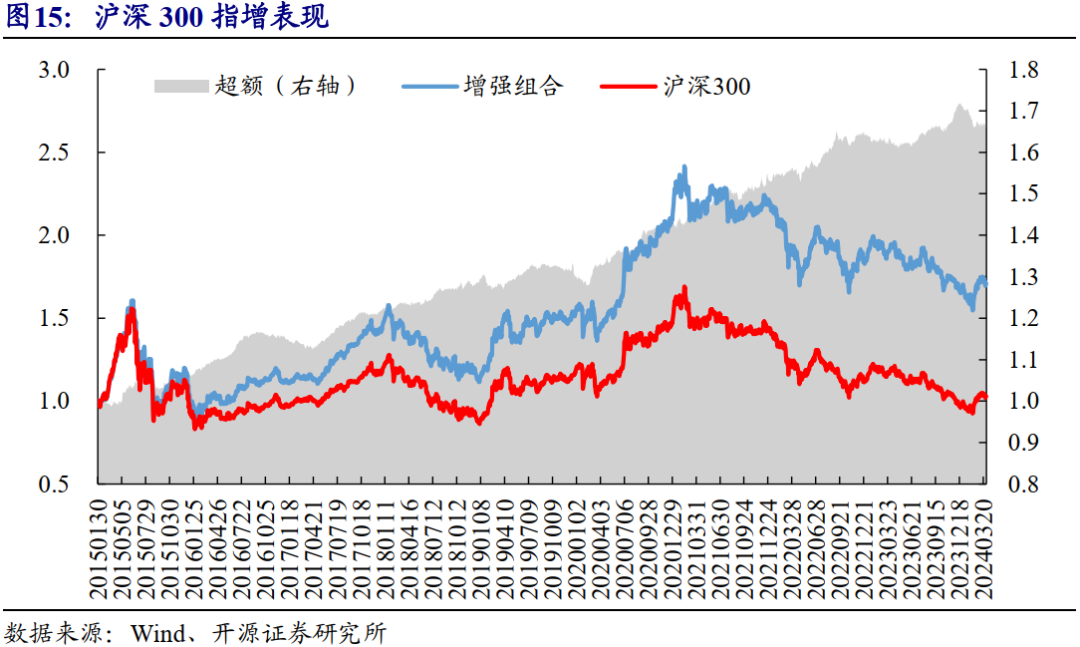

在沪深300指数增强中,尾盘追涨因子指增组合超额年化收益5.9%,年化IR1.7,最大回撤5.2%,月度胜率68%;中证500指增组合超额年化收益率5.7%,年化IR0.9,最大回撤13%,月度胜率60%;中证1000指增组合超额年化收益率5.2%,年化IR0.7,最大回撤22.6%,月度胜率61%。

从分年度超额年化收益来看,沪深300指增组合仅2024年未跑赢沪深300指数,其余年份均录得正超额;中证500指增组合仅2017年未跑赢中证500指数,其余年份均录得正超额;中证1000指增组合各年波动较大。

03重要讨论

3.1、尾盘追涨偏离因子

我们将尾盘追涨因子与全时段追涨因子作差,构建尾盘追涨偏离因子,衡量个股尾盘时段与全时段追涨特征差异。尾盘追涨偏离因子越大,说明个股相比于自身而言,倾向于尾盘时段追涨特性更强。

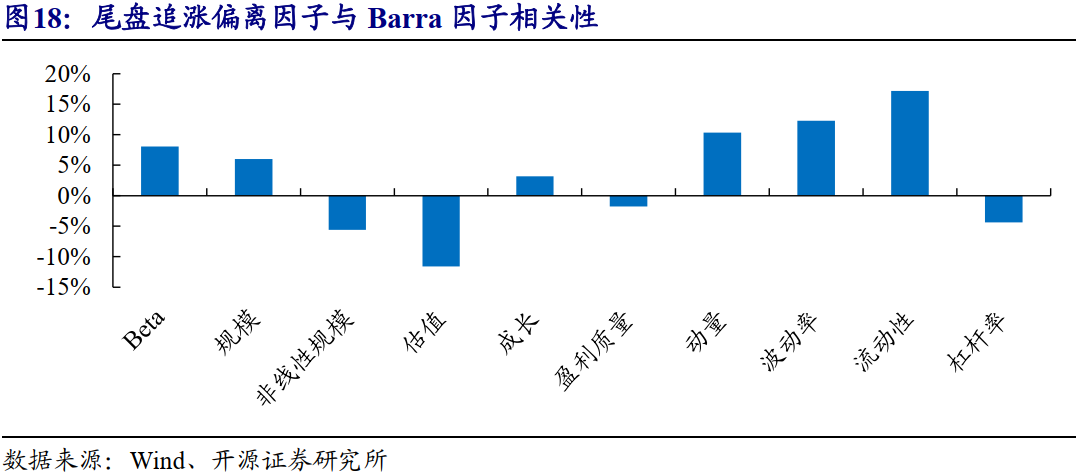

从因子相关性来看,尾盘追涨偏离因子依旧与估值因子负相关,与波动率、流动性因子正相关,但相关性水平相较于尾盘追涨因子有所降低。

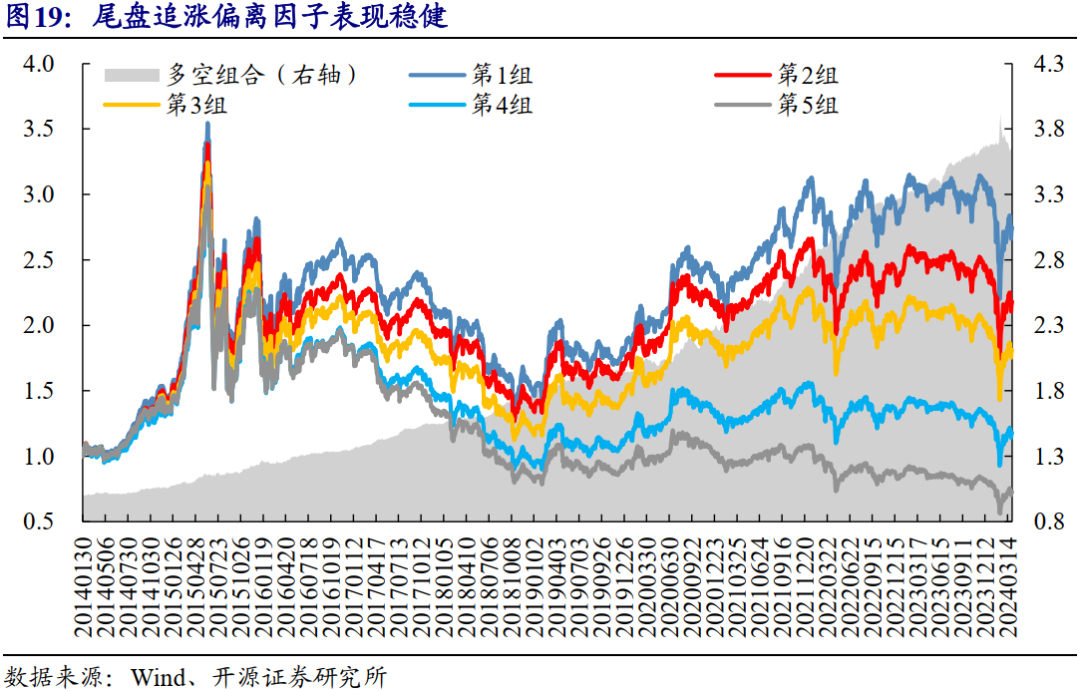

尾盘追涨偏离因子RankIC均值-4.9%,RankICIR-4.1。因子多头组年化收益10.9%,月均换手率74%;多空组合年化收益14.1%,年化IR3.3,最大回撤7.5%,月度胜率82%。

从多空组合分年度表现来看,相较于尾盘追涨因子,尾盘追涨偏离因子在2024年回撤水平明显降低,其余年份均录得正收益。

3.2、尾盘追涨自回归系数因子

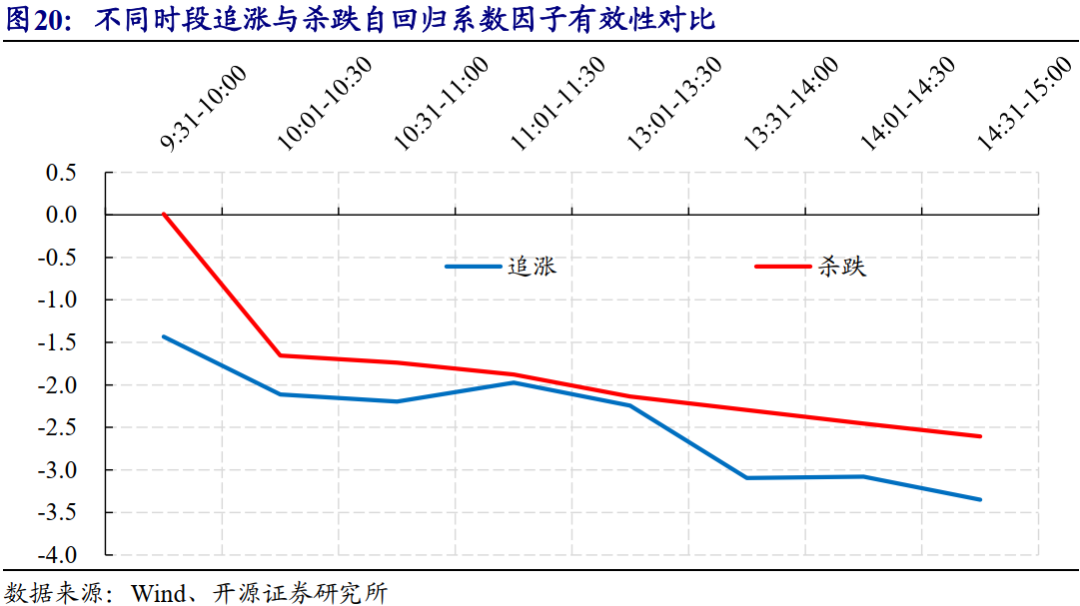

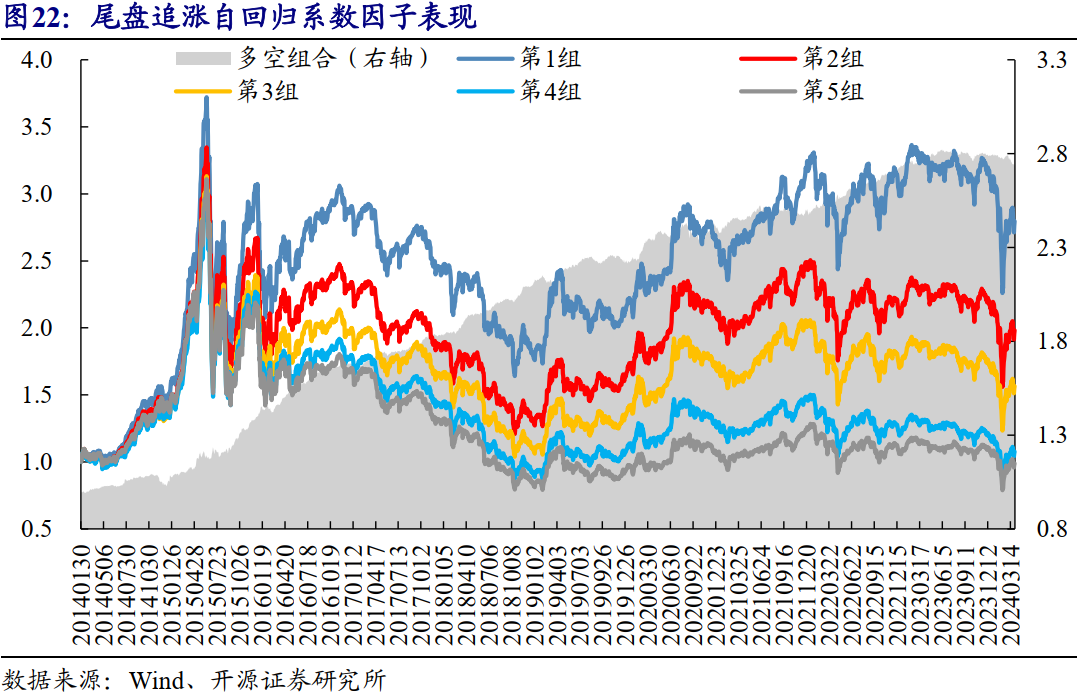

我们将尾盘追涨因子构建步骤中, 与 之间的余弦相似度指标,变换为自回归的斜率项作为因子值。如图20所示,自回归系数呈现出与余弦相似度指标类似的规律性,因此我们选择尾盘30分钟超额追涨自回归斜率项作为尾盘自回归系数因子。

从因子相关性来看,尾盘追涨自回归系数因子与波动率、流动性因子正相关,与估值因子相关性不显著。

尾盘追涨自回归系数因子RankIC均值-4.4%,RankICIR-3.3。因子多头组年化收益率11%,月均换手率74%;多空组合年化收益10.8%,年化IR2.7,最大回撤6.2%,月度胜率79%。

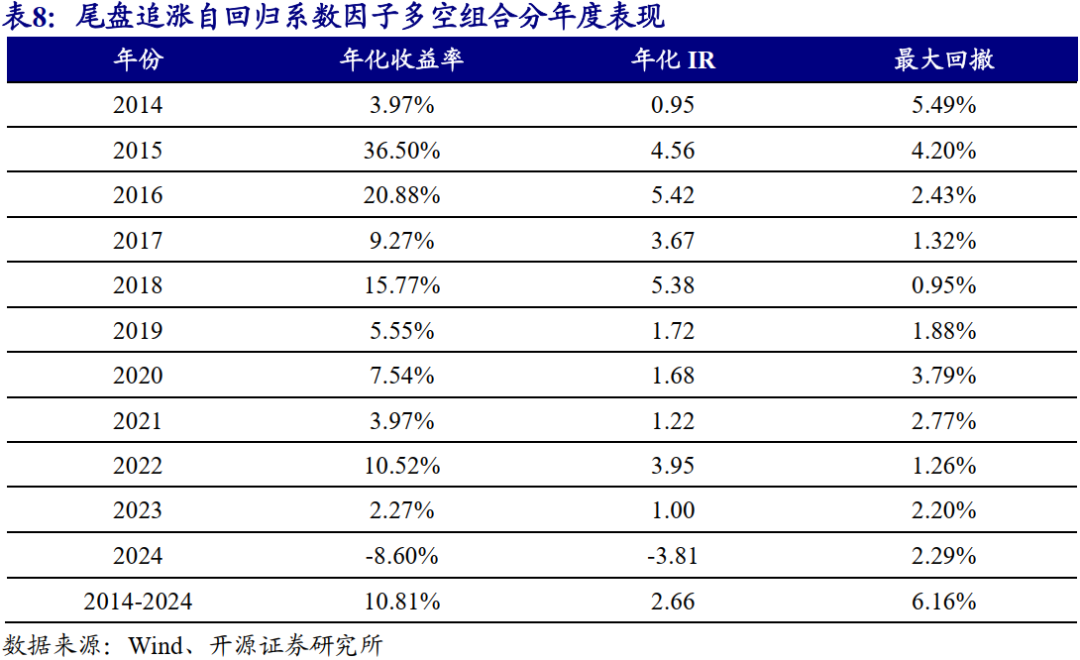

从多空组合分年度表现来看,因子仅2024年出现负收益,其余年份均录得正收益。

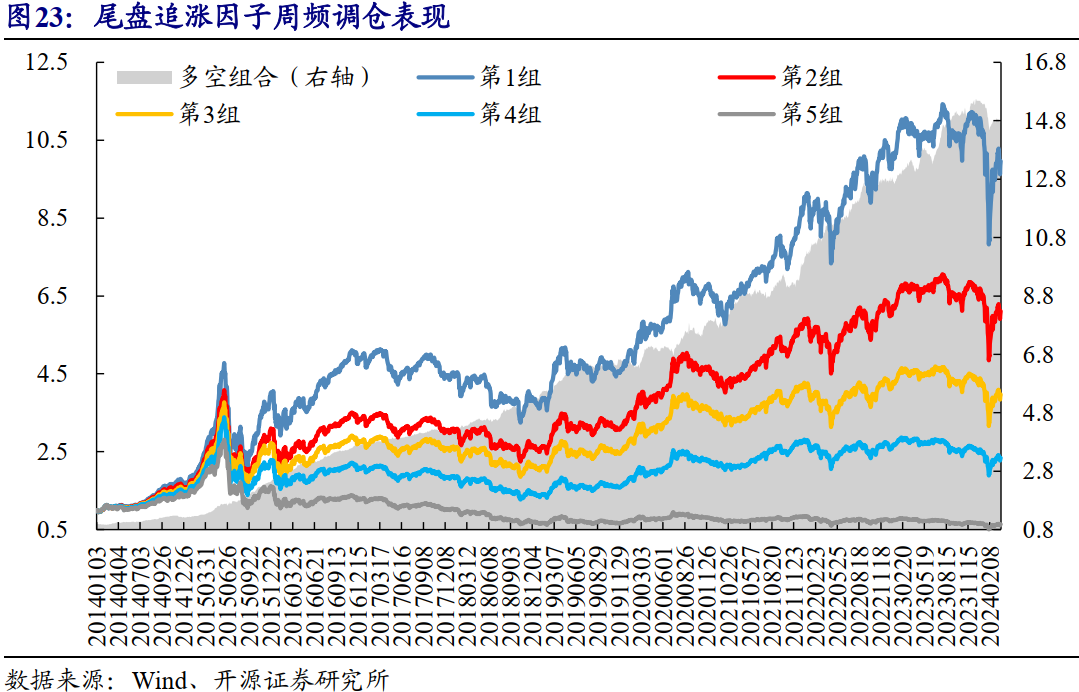

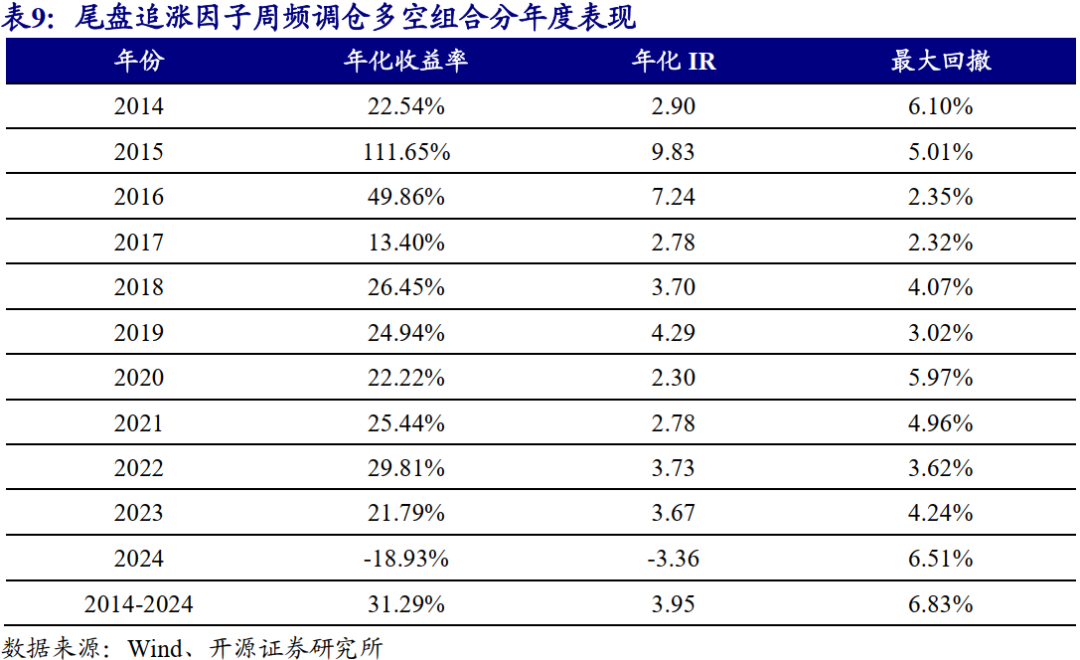

3.3、尾盘追涨因子周频调仓效果稳健

我们将尾盘追涨因子做周频调仓测试,因子周频RankIC均值-6.7%,RankICIR-5.9。多头组年化收益率26.2%(未扣费),周均换手率26%;多空组合年化收益31.3%,年化IR3.95,最大回撤6.8%,月度胜率68%,

分年度来看,多空组合仅2024年出现负收益,其余年份均录得较高正收益。

04风险提示

模型测试基于历史数据,市场未来可能发生变化。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。