作者:老徐话期权

题图:老徐话期权微信公众号

人在江湖飘,那有不挨刀?想要不挨刀,就要花钱买保护,就算是日常挨刀的A股市场中,也能常保安康,动态对冲就是一个相对高级的保护策略,学会了行走江湖不吃亏。

上一篇文章我们提到动态对冲与固定对冲的方式,固定对冲上次说了,现在来讲一讲什么叫做动态对冲。

当我们开始着手用期权对冲手中股票的时候,观察到标的资产价格上下变动的时候,期权的价值也会随之变动,这是一个正常不过的现象。但是期权价值的变动受到很多因素的影响,与标的资产的变动是一个非线性的关系。期权价值变化不仅受到标的资产波动的影响,甚至于在不同时间,就算标的资产价格毫无变化,期权价值都会受到许多因素而变化。所以使用期权对冲手中持股的时候,投资者常会根据手中持股价值与期权价值差距大大小来调整我们该持有多少期权来对冲,这样操作上就可以有效减少对冲误差。

上述文字看起来有点难以理解,不如举个例子来说明一下。

假设中国平安与上证50ETF的BETA值仍是前一篇文章中的1.51倍,我们仍有100万的中国平安持股需要对冲。

接下来的一段时间,如果中国平安行情下跌了10%,那手中持股价值只剩90万了。同一时间段,你用来对冲的认沽期权价值原本是负150万元,但是期权标的上证50ETF同时也下跌,经过Gamma值影响Delta,认沽期权价值从负150万元变成了负200万。这时手中多头中国平安的仓位从100万减损成90万,但认沽期权空头仓位却变成负200万,两者价值变成相差了2.22倍,要回到原先平衡对冲则是Beta值1.51倍,期权应该是负135.9万才对(-90万*1.51=135.9万),这时负200万的期权仓位已经处于过度对冲了(Over-Hedging)的状态。接下来你要立刻做的事就是将你的期权价值调整成负135.9万,所以要卖掉平仓一部份手中持有的认沽期权,这个调整动作才可使你的对冲仓位恢复到原先的平衡状态。

直接再用一个实际例子来说明动态对冲的调整动作:

假设我们对冲是每天收盘前才调整一次,如果标的资产与我们对冲用的期权仓位价值差距超过10%以上,收盘前就调整成价值相等。

2024年3月22号,持有资产为市值100万的创业板ETF,收盘价格1.809元,由于预期ETF将下跌,我们买入创业板ETF行权价1.8元的认沽期权来对冲持有的创业板ETF。当时认沽的Delta是0.5031。所以买入109张的认沽期权,价值为-99.2万,这时我们己经将手中的创业板ETF做了一个近似完全的对冲,手中的资产已经呈中性状态。

计算如下:

0.5031×1.809元×10000=9101元

1,000,000元÷9101元/张=109张

买入109张认沽价值-99.2万元

2024年3月27号时,持有市值100万的创业板ETF价值跌到96.2万元(ETF价格跌至1.742元),跌幅达到3.8%。

我们持有的109张认沽期权价值变成-109.3万元。

109×-0.6279×1.742=-109.3万

由于认沽期权空头资产增加,这时持有的创业板ETF的价值跟认购期权的价值相差已经达到13.1万元,超过原先100万元ETF资产的10%的阈值,所以开启了动态对冲的机制。

109.3(万)-96.2(万)=13.1(万)

为了让多头资产与空头仓位两边的价值相等形成中性对冲的状况,当时行权价1.8元认沽期权delta为-0.6279,所以买回平仓12张认沽期权使对冲仓变回到-96万元,与96.2万的创业板ETF持仓几乎相等,这时仓位又变回多空对等的中性。

-0.6279×12*1.742元*10000=-131256元

故补回平仓12张认沽就等于朴回了13.1万元的空头仓位。

其结果如下图所示:

图一:创业板ETF的60分钟走势图

我们在期权上赚了4.02万元,但是我们原本所持有的创业板ETF亏损了3.8万元,所以总计在这次的对冲交易中,总资产获利2200元。

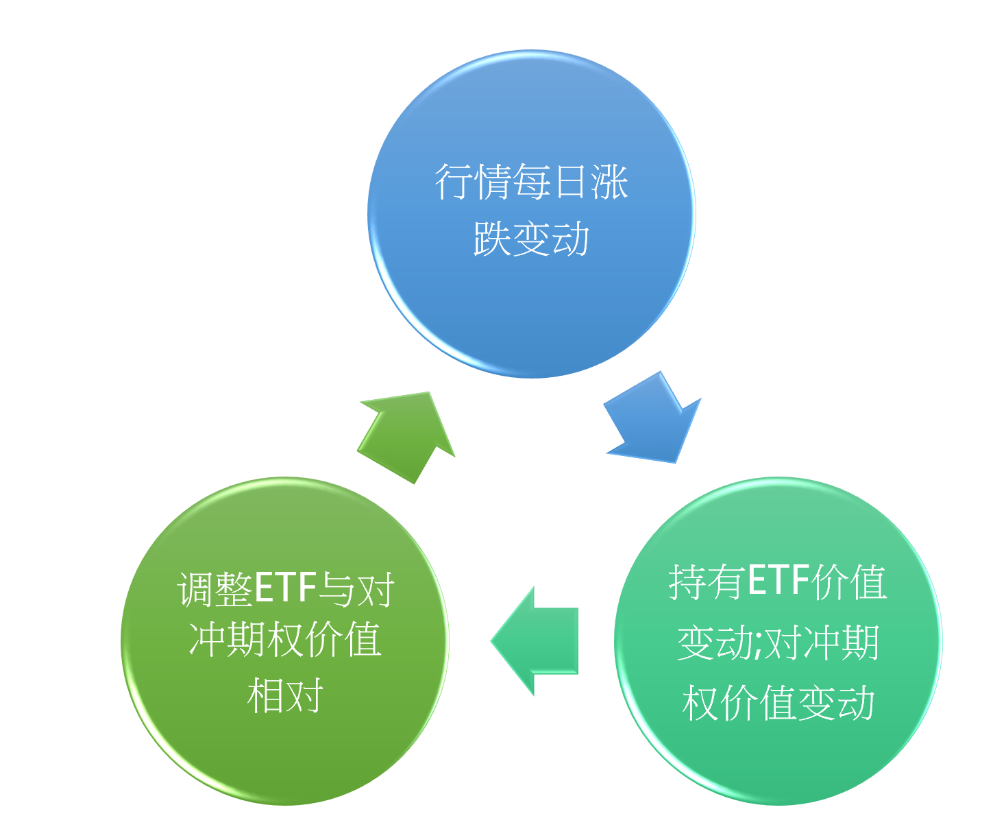

这种按照手中资产与对冲的仓位价值相差数值当成阈值的方式就是动态调整的常用方式。其流程如下:

图二:动态调整的流程

当然也有人会按照每日收盘前调整对冲仓位跟持有资产价值相等的方式来做,但是由于这种调整方法过于频繁,若是遇到行情一直下跌时,没让Gamma的子弹飞一会儿,绩效未必更好,毕竟我们最怕的是连续大跌的大风险,所以最常用的方法还是阈值的方式。

有些投资人应该可以发现,这种不断透过动态调整的方式也跟我们期权的中性策略(Delta Neutral)方法是非常类似的。当我们使用买入期权建立中性的对等仓位后,只要标的资产的实际波动率比我们所买期权的隐含波动率高,我们就可以通过这种调整方式不断的累积获利。反之,若是标的资产的实际波动并没有比我们买入认沽期权的隐含波动率大,通过这样调整方式,我们的总资产就会不断的减少,直到某天实际波动变大为止。这个过程,就是我们买入波动率的Long Gamma中性策略,若是做的细致一点,能用Gamma敞口赚到比时间价值耗损多的钱,就是Gamma Scalping策略。

我们换另外一种对冲方式,这次用卖出认购来做动态调整:

2024年的3月22号,创业板ETF的价格是1.809元,行权价1.80的认购期权Delta是0.5025。所以,卖出110张的认购可做到中性对冲。

0.5025×1.809元×10000=9090.25元

1000000÷9090.25=110(张)

2024年3月27号,原先100万元的创业板ETF价值跌到96.2万,创业板ETF价格是1.742元,行权价1.80元的认购期权价格也从3月22日的575元跌到270元,Delta是0.3721,所以我们手中对冲的期权价值变成71.3万。

0.3721×110×1.742元×10000=713018元

这时,我们手中ETF持股与我们对冲仓位的价值相差已经达到24.9万了,远远超过了10%阈值限度。为了补足对冲的仓位不足,我们必须再多增加24.9万元的空头价值,故还要再卖出38张行权价1.8元的认购期权,如此才能补足对冲不足的(Insufficient hedging)问题。

其对冲结果如下图所示:

图三:创业板60分钟走势图

这时候的损益为:

原先持有100万元的创业板ETF亏损3.8万元。

对冲的行权价1.8元的认购期权获利3.35万元。

对冲后净值总计仅减少4500元。

虽然没有买入认沽效果好,但是确实也达到对冲的效果。

当然在后续的交易上,由于又多卖了38张的认购,在未来几天行情反弹时,也要按照价值的差距将认购补回来,不断维持中性。如此在此过程中,我们会不断的低卖高买,若创业板ETF行情持续下跌我们会有足够的空头仓位持续对冲,净值也会比较平稳,不会没有足够的空头来冲掉风险,唯一的问题是,这种方式有些耗用资金,额外资金不足者不适用。

就像其它的期权对冲一样,如果卖出认购的隐含波动率比创业板ETF未来的实际波动率高,我们的净值会呈现缓慢增加的情况。

投资朋友应该也可以发现,这个动态对冲过程,跟我们卖出期权对冲的中性策策的动作一样,这也就是我们俗称的Short Gamma的中性策略(Delta Neutral)。

最后,这些对冲过程看懂了吗?就是价值变成不同时调整而己。

那么什么时候要停止对我们多头仓位对冲呢?就是当你觉得你手中的标的资产不会再跌的时候,就可以将对称的仓位出场了,记住,我们在这个动态调整过程中仅仅要的只是透过这个方法降低手中持仓的风险而已,其它就别想太多,以免造成对冲仓位太大、太复杂的新问题中。

动态对冲是不是了解了呢?

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。