作者:老徐话期权

题图:老徐话期权微信公众号

期权对冲背后隐藏的秘密:你的投资被保护了吗?

人在江湖飘,哪有不挨刀,有了期权对冲,我们就能未雨绸缪,为投资穿上防护套,在面对市场不确定的波动能更好的保护好自己的仓位。

先想一下,你真的要对冲吗?

期权对冲,听起来神秘,实则简单。理论看起来都懂,但实际要做的时候却发现好像并不是那一回事,由于从来没做过,故不知道从何着手。其实只要简单的几个步骤都可以为你的仓位做一个教科书式的对冲行为。

在你决定对冲你的仓位之前,有几件事一定要先了解清楚,才不会事后后悔。

(1)使用期权来对冲,就算做的再完美,由于诸多因素存在,也不可能使结局如想象中100%的完美的对冲。

(2)对冲行为的目的仅在降低损失及减少净值波动,仅此而已,千万别想太多不切实际的意外惊喜。

(3)就算使用更屌更厉害的技巧,由于未来的随机性,有时效果还不如不对冲。

虽然结果并非每次都能如意,但降低持仓风险及平滑净值曲线的目的一般还是可以达到的。

思考一下,我们为何要针对持有的仓位做对冲呢?如果要降低风险,将手中持有仓位直接卖出肯定是更直观更有效的方法,仓位决定要使用期权来对冲,绝对有其必要性才做,否则搞得手忙脚乱将得不偿失。其原因可能为手中持有的资产因合约问题不能卖出、流动性太差或质押等法律因素等,在持有期间又担心跌价的价值减损,所以才要使用期权来对冲其手中的仓位。

要如何做?

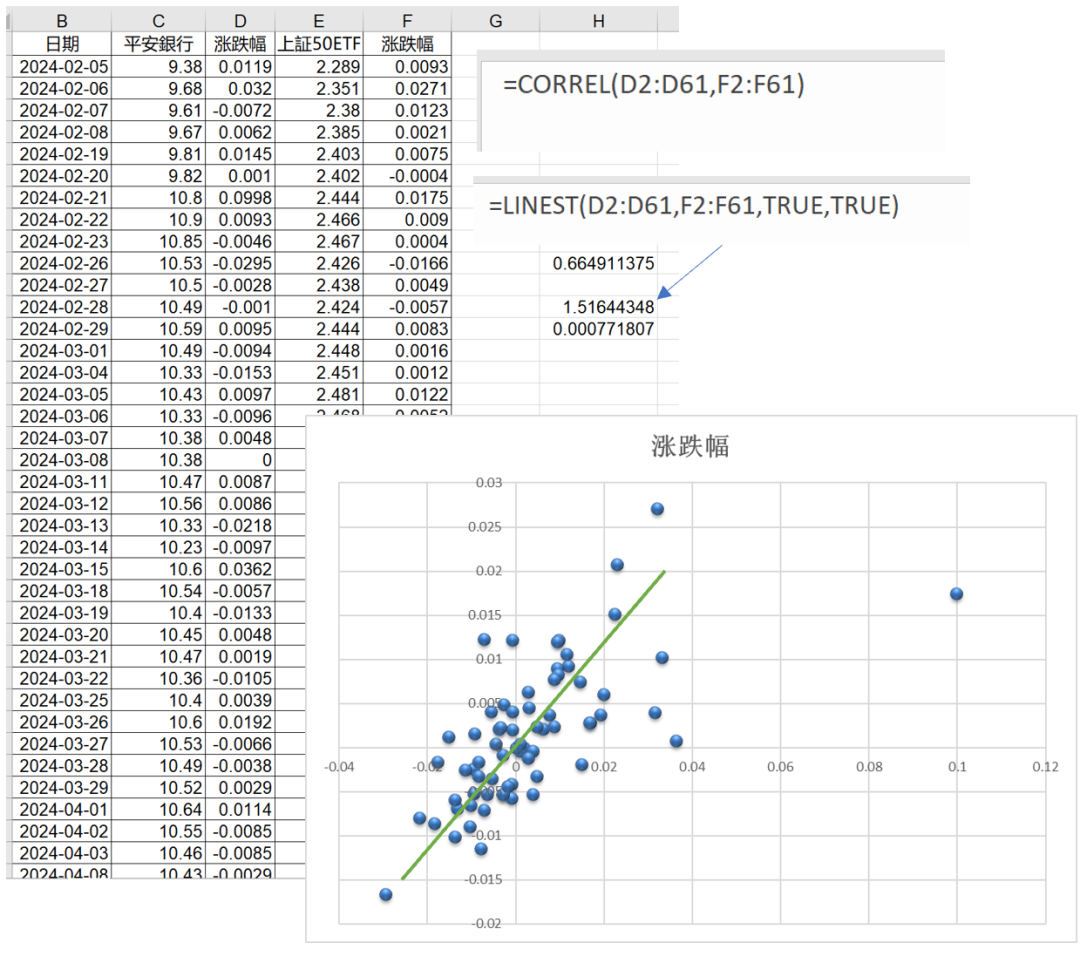

(1)计算标的股与ETF的相关系数与BETA值:我们可以利用EXCEL软件,将过去60天标资产的收益率与ETF的收益率比较,计算其相关性,若95%的信赖区无法拒绝,可计算出Beta值。(如下图一所示)

图一:以EXCEL计算标的资产与ETF的相关性及BETA值

(2)若手中持股为多档个股,则将个股收盘价相加,再计算每日价值涨跌幅与ETF的相关性即可;若多档个股分属在不同板块中,则与不同板块ETF分开计算相关性,再用不同的ETF期权来个别对冲手中仓位。

(3)计算Beta值决定对冲比例:在此例中,若100%对冲,对冲比例为1.516倍。亦即持有100万平安银行,对冲时放空151.6万的上证50ETF市值对冲,在过去60天的误差会最小。

(4)买入相对应价值的ETF认沽期权或卖出相对应价值的认购期权或放空等市值的股指期货对冲。

(5)在实务上,由于Beta值为计算过去一段时的波动幅度的最小平方差,其与未来走势可能差距不小,若目的仅为降低某一程度的风险,可容忍度较大,可以检验相关性后即开始对冲,将beta假设为1即可。

举个例子

在2024年5月24日,计算中国平安与上证50ETF的Beta值为1.516倍。

2024年5月24日,上证50ETF收盘价为2.508元,6月份行权价2.50的认沽期权报价为0.0336元,Delta值为0.5。若有100万元的中国平安该如何对冲?

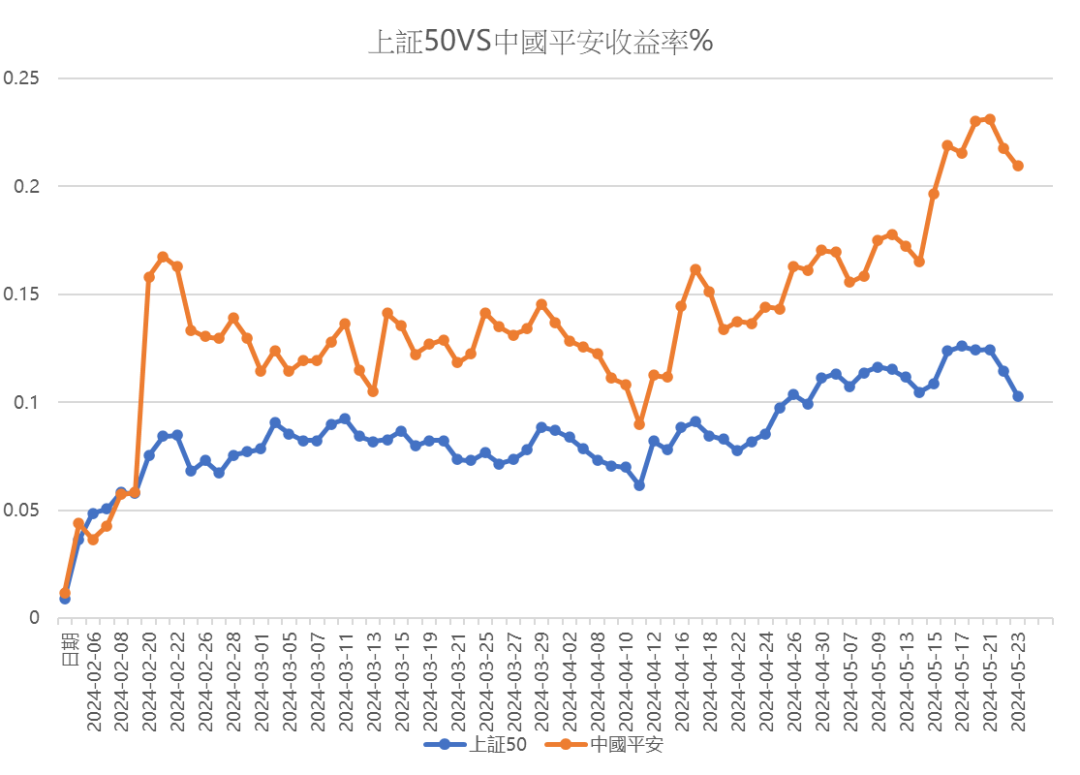

图二:2024年2月6日至5月23日中国平安与上证50ETF的走势相关性

于6月份合约的上证50ETF期权行权价2.50元平值的认沽期权的delta为0.5,故上证50ETF对冲中国平安的价值需要1.516倍的市值,故需要买入认沽期权120张。

(1000000元/25080元*0.5)*1.516=120.89(张)

需要额外花费的金额为40320元

336元*120(张)=40,320元

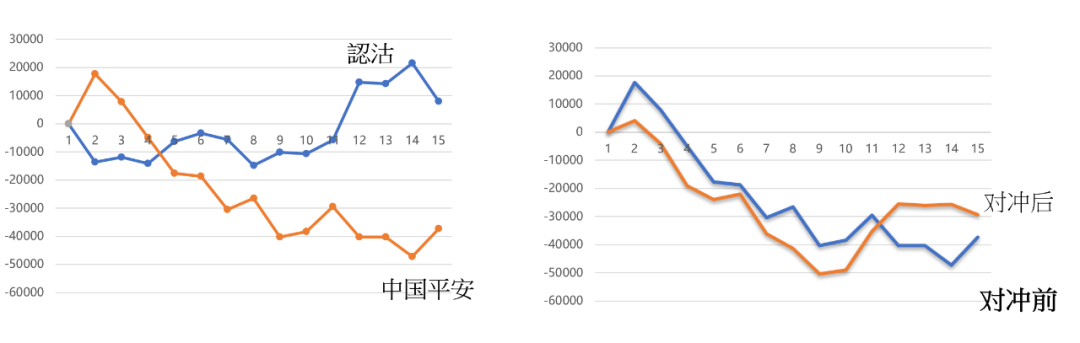

假设投资人以5月24日以收盘价进场,其接下来14个交易日至6月14日,中国平安股价由10.56元跌至10.18元,跌幅3.5%,上证50ETF股价则由2.508元跌至2.469元,跌幅仅1.5%,行权价2.50元之认沽期权则由336元涨至406元,其对冲结果如下:

图三:使用上证50ETF认沽期权对冲中国平安之净值走势

14个交易日后,价值100万元的中国平安价市值跌至96.12万元,累计亏损3.8万元,而6月合约行权价2.50认沽期权获利8400元,仅对冲掉22%的风险,甚至在对冲过程中的前11个交易日中,净值的表现还不如不对冲。

为何会有如此情况?最主要的原因是2024年5月24日后,中国平安股价下跌过程中,上证50ETF价格并未明显同步下跌,导致对冲进场后的认沽期权隐含波动率下降,加上时间价值的耗损,使买入认沽期权后呈现不赚反亏的局面(下图四),致对冲效果不佳,第11个交易日(6月11日)后,由于上证50明显跌破前前低点(下图五),这时认沽期权开始获利,对冲才开始产生效果。

图四:6月合约上证50ETF行权价2.50元之认沽期权日线走势

图五:截至2024年6月14日上证50ETF日K走势图

卖出认购的例子

如果买入认沽期权对冲的效果不佳,那么是否卖出认购的效果会好?

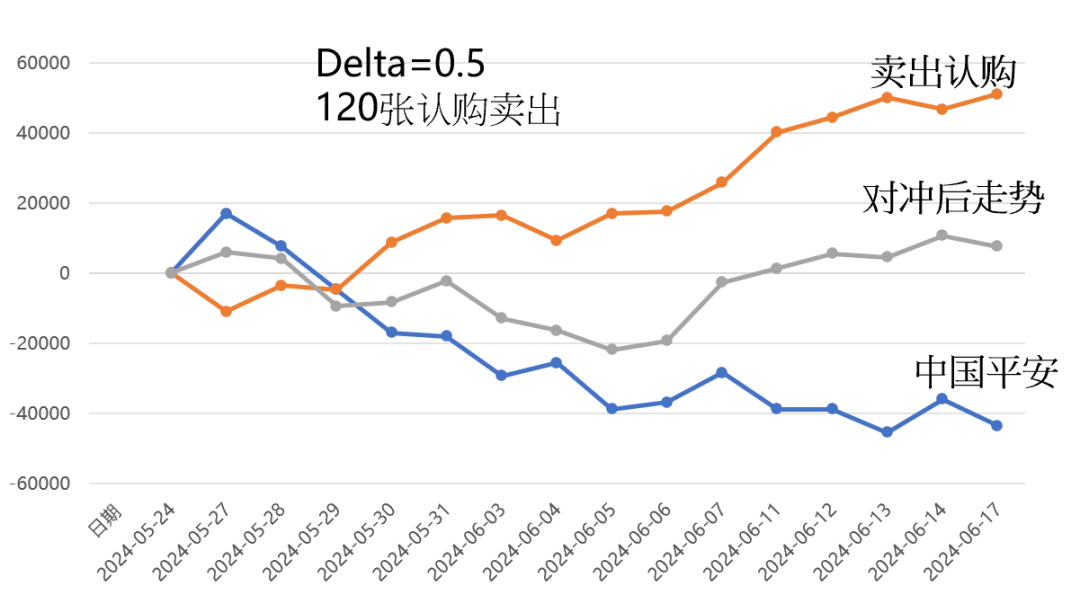

由于上证50ETF行权价2.50元的认购期权之delta值一样是0.5,故我们卖出120张行权价2.5元的认购期权来对冲价值100万元的中国平安。其结果如下:

至6月14日,中国平安亏损3.8万元,而认购期权获利4.6万元,在对冲后总计获利8000元左右,”此次” 卖出认购期权的效果比买入认沽佳。

图六:使用卖出上证50ETF认购期权对冲之净值走势

主要原因是上证50ETF行权价2.50元的认购期权在这段日子的走势相对弱势,波动率下降加上时间价值的耗损,走势如下图所示:

图七:6月合约上证50ETF行权价2.50的认购期权日K走势

根据上对冲的例子,或许有人会误会使用卖出认购来对冲的效果会比买入认沽期权的效果好,但这是跌势不大导致的结果,并非常态性的结论,毕竟使用权利方与义务方来对冲的差别还是很大的,若是投资人的对冲是想避免极端风险的发生,使用卖出认购来做就无法达到目的,因为义务方能够对冲的风险非常有限,就算盘中动态调整仓位,不仅在资金需求太大,时效及波动率变化等因素都让投资人无法达到对冲效果。

在此例中,上证50ETF在14个交易中仅仅下跌了1.5%,对权利方来说跌幅真的很小,但对义务方相对有利。想象一下,如果上证50ETF价格继续再跌,由于6月17日的认购期权的权利金仅剩下64元了,接下来已无法对持有中国平安的仓位提供相对应的保护。从另一个角度来想,若是2024年5月24日之后的走势不是缓慢下跌而是快速剧烈下跌,那买入认沽期权的IV上升加上Gamma的影响,此对冲效果将会是爆炸性完美,而非如现在的不堪。在每一次下对冲决定时,由于我们在当时完全不知道未来的走势,除非我们知道未来走势,否则将无法判断哪一种对冲效果会更好。

当然我想信有很多老朋友想问,(1)那到底使用那一个月份来对冲比较,远月或者近月?(2)使用那一个行权价比较好,平值还是虚值?(3)使用权利方或义务方对冲,那一个比较好?答案只有三个字,不一定。如果现在知道哪一个一定比较好,那么根据套利的理论,你可以买入”好的”期权对冲方案,卖出”差的”期权对冲方案,然后无风险套利,就是不一定,所以你无法立即去做无风险套利。

当然以上的例子,仅仅是使用了最简单的固定法来对冲,并没有随着行情去动态调整对冲比例,未来有机会,我们将持续讨论对冲的时机及如何调整对冲比例。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。