作者:宁水资本

题图:宁水资本微信公众号

今年端午节过后的首日开盘,贵州茅台带动整个白酒板块大跌,茅台股价放量下跌3.1%,股价大幅下跌的原因主要是市场销售价持续下跌,跌破2500元/瓶心理价位,部分电商平台补贴后价格不到2400元,茅台酒市场价跌破2400元关口。6月14日散瓶批发参考价从前一日的2420元下跌至2230元。茅台的股票价格自2021年初摸高2627元之后开始下跌,区间有反弹,但每次反弹之后又很快跌下去,3年多的震荡下跌,市场情绪在近期集中爆发。

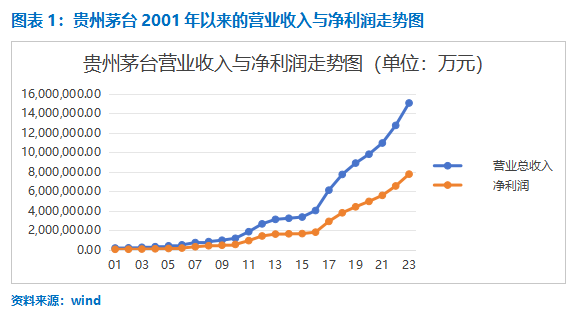

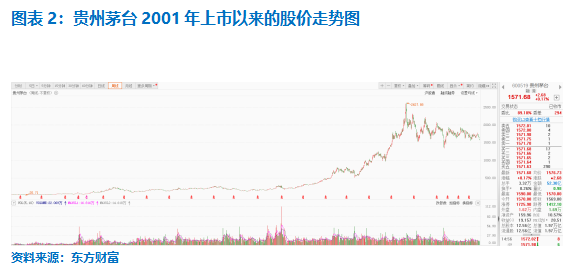

贵州茅台自2001年上市以来,营业收入从2001年的16.18亿元增长到2023年的1505.6亿元,净利润从2001年的3.42亿元增长到2023年的775.21亿元。贵州茅台的股票价格从2001年上市初的35元涨到2023年底的1726元,区间每股累计现金分红222.13元,累计送红股0.3股,累计回报超过270倍,年化复合回报率约29%。

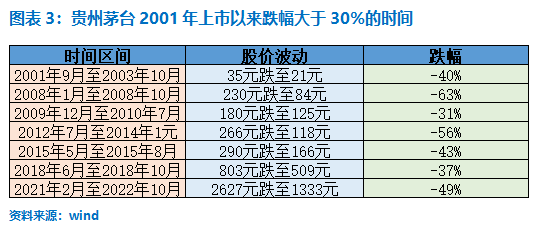

贵州茅台净利润自上市以来每年都是增长的,但股价却每隔一段时间都会大幅波动。根据下图的统计数据,历史上茅台股价下跌幅度超过50%的有2次,下跌幅度在40%至50%的有3次,下跌幅度在30%至40%的有2次,每次股票价格的大幅下跌都会伴随着各种利空消息。我们一起来回顾下,茅台股票自上市以来经历的风风雨雨。

1、先跌为敬(2001年9月至2003年10月)

贵州茅台2001年8月27日上市发行价是31.39元,上市当日收盘价是35.55元,市值80多亿。在当时1100多家A股上市公司中还没有明星光环,也落后于当时的白酒老大五粮液。

贵州茅台上市后的第一年股价表现不温不火,期间多次冲击百亿市值未果。在上市第二年的2002年7月除权后,股价开始一路下跌,到2003年10月份已跌至低点20元附近(复权价约25元),较前期的最高点跌掉了约34%。为什么下跌呢?一方面可能是当时市场正处于熊市,另一方面可能是业绩不达市场预期。2002年茅台的净利润增速是14.78%,2003年上半年的净利润同比增速仅有5.98%,远低于2001年31.55%的增速。

2、黄金年代(2003年11月-2008年1月)

进入2003年年底,得益于品牌认可度提升、经销商渠道发力、出厂价提高、产能扩张等多重因素,茅台业绩开始爆炸式增长,与此同时,茅台股价也从前期的低点展开了强力的反弹。

从图表4看到,从2003年到2007年,茅台的净利润(扣非)同比增长都大于30%,2007年达到惊人的84%。公司业绩的大爆发,再叠加2005年到2007年的A股大牛市,茅台股价就此一飞冲天。

茅台迎来了上市以来的第一次黄金年代,市场也十分慷慨地给予茅台高估值,到了2008年1月,茅台的市盈率已经突破100倍,茅台股价迎来“戴维斯双击”,股价涨至2008年1月15日的230元(复权价约877元),在这4年多的时间,茅台股价大约涨了34倍,此时茅台市值超过五粮液,成为白酒老大。

3、高潮退去(2008年2月-2008年11月)

进入2008年,伴随着次贷危机的不断演化,其波及范围已经从美国扩散到了全球,逐步演变成为了金融危机,并对中国经济的发展造成了巨大的冲击。潮水褪去后,2008年A股迎来了惨烈的下跌,上证指数从6124点跌到1664点,茅台也一泻千里,股价从上一阶段高点230元(复权价约877元)跌到了2008年11月的84元(复权价约328元),下跌幅度达到63%。

4、逐步恢复(2008年12月-2012年7月)

2008年股灾结束后,茅台股价也开始了3年半的恢复之旅。在这段时间里虽然跌跌撞撞,但茅台在这一阶段的净利润增速还是比较亮眼的。2009年茅台开始调整产品结构,扩大原酒生产产能,并加大对贵州茅台文化的宣传力度,提高知名度,创新营销策略,最终增加销量,抢占市场占有率。2010年7月份以来,高档白酒掀起一波又一波的涨价潮,53度飞天茅台已突破千元,创造了7个月涨幅超70%的奇迹。2011年茅台的净利润增速达到73%,在历史上仅次于2007年的84%,公司优秀的基本面有力支撑了股价。到了2012年7月,茅台股价不仅收复了失地,还涨到266元(复权价1149元),3年半大约涨了2.5倍。

5、至暗时刻(2012年8月-2014年1月)

2012年底的“八项规定”及持续的严控公款消费高档白酒,对白酒行业产生巨大影响。整风之年“禁酒令”成了压垮白酒价格的“最后一根稻草”。2012年高端白酒遭遇了冷冬,白酒行业存在自身发展瓶颈,塑化剂事件不过是引发市场低迷的“催化剂”。2013年的中国白酒产业,从高端到低端都不容乐观,来自政府调整政策影响整个中国白酒市场。2013年春节期间多数地区高端白酒销量同比下滑20-30%,高端白酒代表茅台终端销售价格和一批价均持续下滑,茅台一批价已下滑至1000元/瓶。市场对白酒行业的预期跌至冰点,市场极度悲观,投资者纷纷践卖出逃,最终茅台股价在2014年1月跌到118元(复权价约561元),股价跌幅达到56%。

6、股王归来(2014年2月-2021年1月)

2014年白酒行业整体业绩下滑,产量增速放缓,高端酒消费依然低迷,中低端酒竞争日趋激烈。2015年全国酿酒行业规模以上企业完成酿酒总产量7429.33万千升,同比下降1.73%;产品销售收入9229.17亿元,同比增长5.34%;实现利润总额1018.07亿元,同比增长3.93%。可以看出2015年白酒行业已显示出弱复苏态势。自三公消费受到限制以来,政务消费已基本被挤出,高端白酒在商务消费和民间消费共同支撑下渐渐企稳。

贵州茅台通过自身的强大核心竞争力,在高端白酒领域的市占率提高,盈利能力高出行业其他酒。2014年至2021年公司的净利润大约增长了2.4倍,但是,在“消费升级、高品牌价值、高自由现金流、高确定性、龙头溢价”等信仰的影响下,茅台股票的估值从市盈率9倍涨到70倍,茅台的股价上演了经典的戴维斯双击效应,最高涨幅达到23倍。

在这7年间,茅台的股价也并不是一路上涨,区间有过2次40%左右的下跌,分别发生在2015年的股灾和2018年的熊市中。2018年三季报发布之后,只有2.7%的增长,不符合预期,茅台迎来有史以来第一次跌停,股价从803元下跌至10月30日的最低点509元,最大跌幅达到37%,市值不足6400亿元。此后的2019年1月至2021年1月茅台迎来了“核心资产”大牛市,股价在2021年1月创历史新高2627元(复权价约13593元)。

7、抱团瓦解(2021年2月份-至今)

经历2020年下半年“核心资产”大牛市之后,2021年1月茅台的市盈率达到70倍。盛极而衰是周期规律,2021年2月开始,浓眉大眼的“核心资产”集体回调,各种“茅”纷纷瓦解,带头大哥茅台自然首当其冲。从2021年2月至2022年10月底,茅台股价从2627元跌至1333元,接近腰斩。

近三年来,茅台的经营基本面并没有大的变化。当股价下跌时,大家自然可以找出各种下跌的理由。

当我们回顾了茅台长达23年的股价波澜壮阔的涨跌史之后,我们应该会明白格雷厄姆说过的:“股市短期是投票机,长期是称重器”。茅台公司虽然很优秀,时间拉长看,茅台股价的上升趋势也很明确,也创造了惊人的涨幅,但确实不是每个人都能赚到钱。具体到某个阶段,不小心在阶段性的高位买入后往往要好几年才能解套,而区间10%至20%的回撤就更多了。股票投资的门槛很低,但股票价格的短期波动往往是比较剧烈的,在这样的涨涨跌跌中,要把股票投资真正做好是比较难的。对大部分人来说,分散配置不同的资产可能是更好的选择。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。