作者:瞰瞻资产

题图:瞰瞻资产微信公众号

5月债市回顾

5月债券市场横盘震荡,小幅收跌,国开表现略优于国债。本月资金面均衡宽松,超长期特别国债发行落地,市场对供给压力的担忧有所缓解,多项地产支持政策推出,效果有待观察,目前市场流动性充裕,债市交投依然情绪高涨,债市资产荒格局未变。

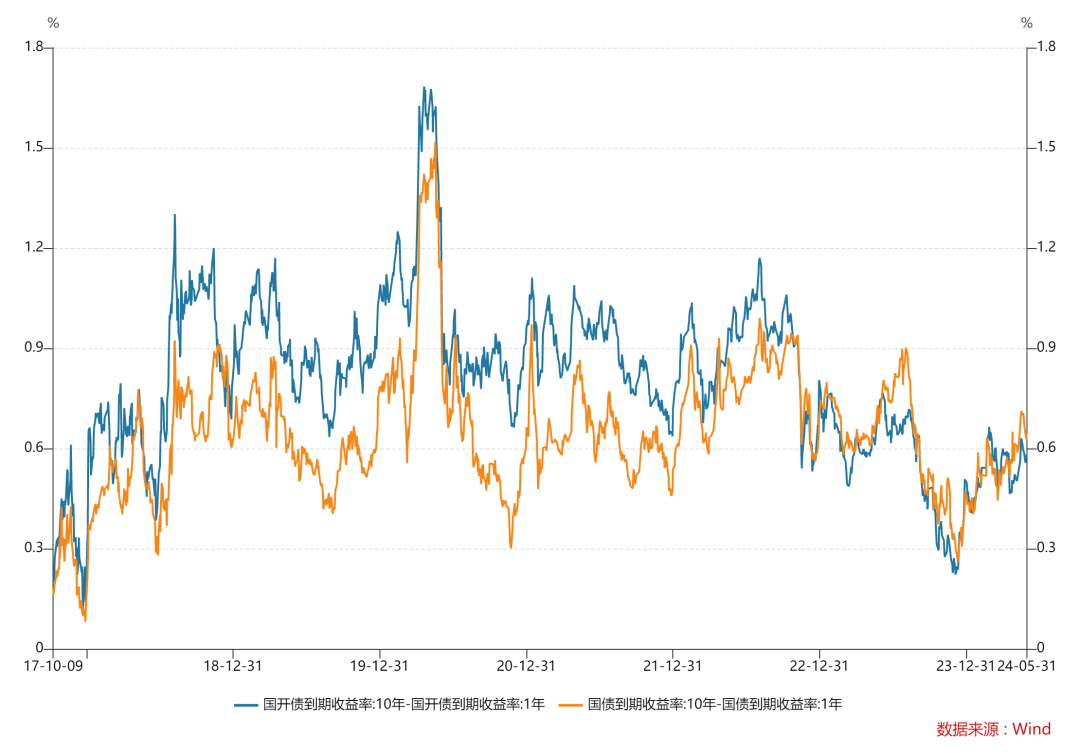

全月10年国债活跃券240004上行1.35bp至2.3160%;10年国开活跃券240205上行0.70bp收在2.4070%;国债10-1利差较上月走阔3.24bp至64.74bp,国开10-1利差较上月走阔6bp至58.27bp。五月假期出行数据表现尚可,叠加地产政策放松预期、市场对特别国债供给存在担忧等风险因素,市场在上旬收益率小幅上行。月中超长期特别国债发行计划落地,市场对供给压力及资金面的担忧有所缓解,央行等量平价续作MLF维持资金面宽松,利率平稳下行,但由于央行依旧关注长债收益率,短端表现优于长端,随后房地产三大政策推出,利率有所反弹;下旬资金面略有收敛,月末央行OMO投放大额流动性,跨月资金面得到充分呵护,配置力量仍强,叠加权益市场偏弱、5月PMI数据表现偏弱,利率小幅走低。

资金面方面,本月资金维持均衡宽松,月末略有收敛,机构流动性分层现象减弱。本月月初OMO大额净回笼,资金面维持宽松,月中MLF等量续作,资金面略有收敛,月末央行OMO超预期放量,机构跨月顺利,资金价格小幅下行。

信用债方面,本月信用债市场各品种平稳上涨,低等级、中长久期城投债涨幅居前。本月特别国债供给和地产政策并未改变债市交易逻辑,有效需求不足叠加机构资产荒,信用债市场供不应求,机构配置热情高涨,弱城投中长久期债券受到资金追捧,信用利差、期限利差进一步压缩。随着城投债券收益率持续走低,投资价值趋弱,而优质产业类债券性价比显现,或将逐步得到配置资金更多的关注。

6月展望

经济基本面,5月PMI跌至49.5%,重回荣枯线以下,制造业需求端复苏滞后于生产供给端,CPI同比增长0.3%,与上月持平,继续低位运行,宏观经济修复基础尚不牢固。消费方面,五一假期出行人数按可比口径较2019年同期增长28.2%,消费支出较19年同期增长13.5%,出行人数数据亮眼,但人均支出依然低于19年同期,下沉市场旅游目的地更受欢迎,消费降级问题延续,短期未见太多积极因素;投资方面,本月地产新政落地,地产刺激加码,杭州、西安、上海、广州、深圳等地陆续放松限购,5月地产销售降幅收窄,房企融资创年内新高,但地产行业依然处于寻底阶段,后续既要关注政策效果又要关注持续性,短期对经济企稳难有明显支撑;5月出口增速超出预期,航运价格指数、港口货物吞吐量涨幅扩大,外需形势尚可,出口景气度总体好于去年,同时考虑低基数效应,未来几月出口增速有望继续回升。总体来看,经济数据有些许亮点,但基本面偏弱的格局没有改变,依然有利于债券市场,叠加机构资金充裕,资产荒背景下,收益率很难有明显上行,但需要时刻跟踪基本面数据的边际变化,关注地产及经济的企稳信号。

政策方面,特别国债发行计划较为平缓,一万亿超长特别国债将于5月至11月分期发行,市场对供给压力的担忧缓解;5月地产政策连续出台,央行发布降房贷首付比例、降公积金贷款利率、取消首套和二套房贷利率下限等三项政策,设立3000亿保障性住房再贷款,陆续有超过19个省市放松当地限制政策,上海、广州、深圳等一线城市出台新政刺激购房需求,北京楼市放松预计虽迟但到;受到禁止手工补息政策的影响,存款持续流出银行体系,非银资金相对充裕;《金融时报》再次刊文表示应重视长期国债风险,并提示央行择机卖出国债的可能性。总体来看,地产能否企稳很大程度影响经济复苏的进程,虽然央行认为目前市场利率较低,但在地产尚未起色、经济还未企稳的阶段,货币政策仍将维持宽松,债市风险较小,但需警惕基本面数据及央行态度的边际变化。

综合来看当前“资产荒”难以改变,同时经济数据尚未出现明显好转,在此情况下央行很难收紧流动性,债券牛市格局延续。从投资角度看,经过央行多次提示长债风险后,长端利率下行空间或受限,当前债市资金充裕,资产荒背景下,中短期债券有望继续受到追捧,仍应积极参与债券配置和交易。此外当前市场利率处于历史低位,需要对市场保持一定谨慎,通过控制久期来避免市场波动对净值的影响,同时现阶段可积极把握转债的波段交易机会。

利多因素:

(1)经济基本面仍然偏弱

(2)资金面宽松

(3)降准降息预期较强

利空因素:

(1)地方债发行提速

(2)地产政策加码

(3)央行提示长期国债风险

高频数据观测:

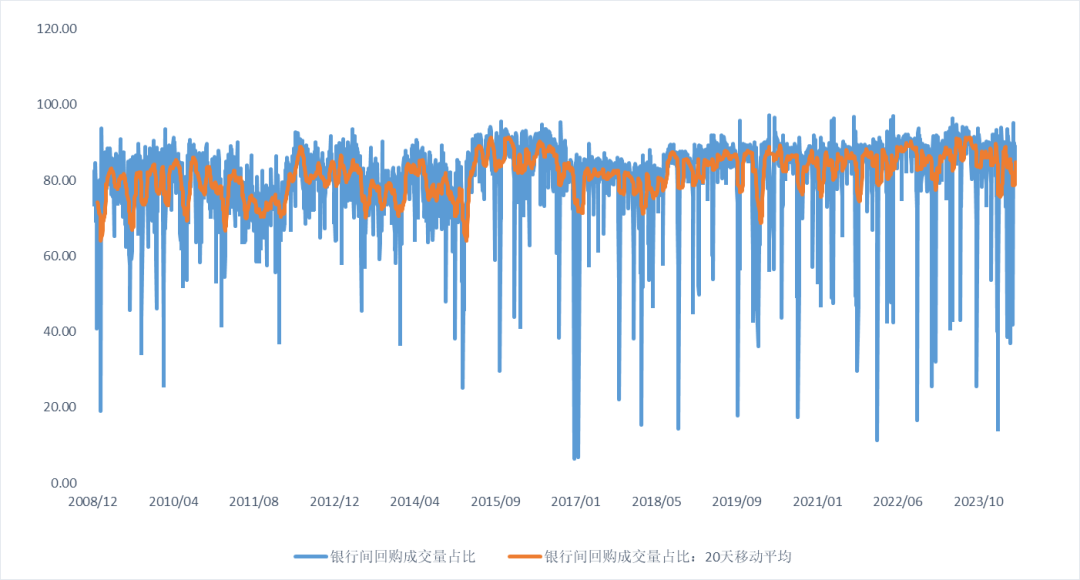

1、资金面全月整体均衡宽松,月末OMO超预期放量,资金价格下降;银行间资金成本略有抬升,非银融资成本稳定下降,机构流动性分层现象有所减弱,跨月轻松,隔夜回购占比较上月略有提升。

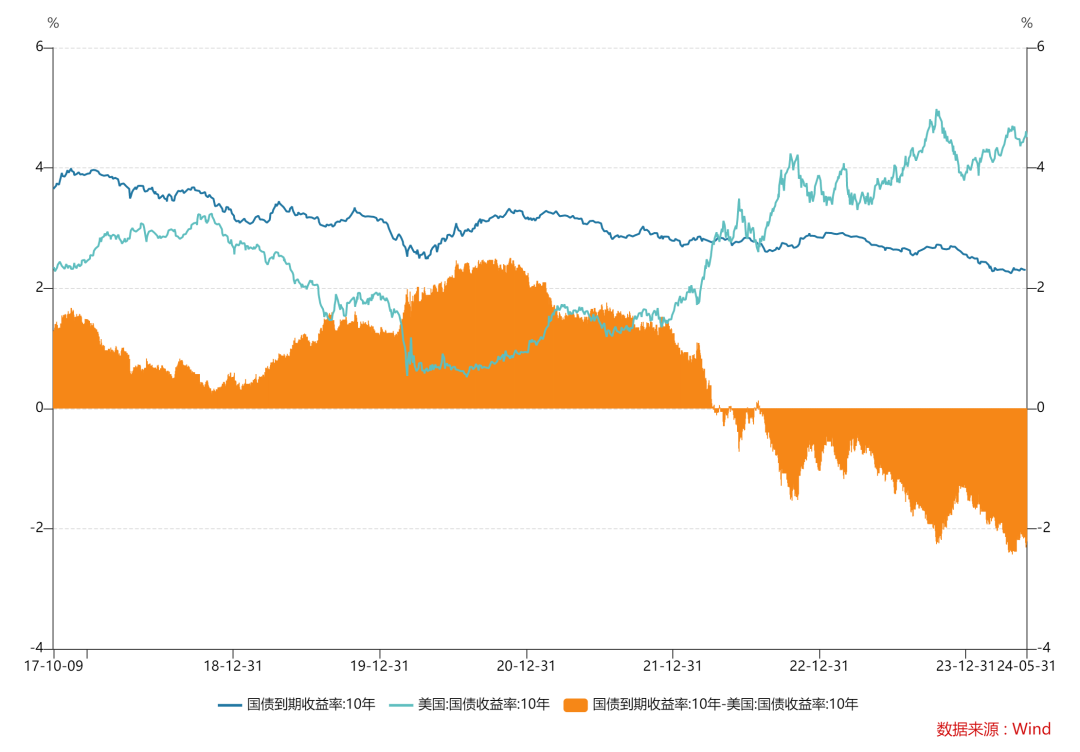

2、5月10年美债利率较上月小幅下行18bp至4.51%,中债收益较上月小幅下行0.99bp至2.30%,中美利差倒挂幅度收缩至221bp。美国5月经济数据表现较为强劲,美债收益率回弹至4.51%高位,降息预期进一步延迟至12月,美债收益大概率仍然维持高位,中美利差料将维持高位震荡。

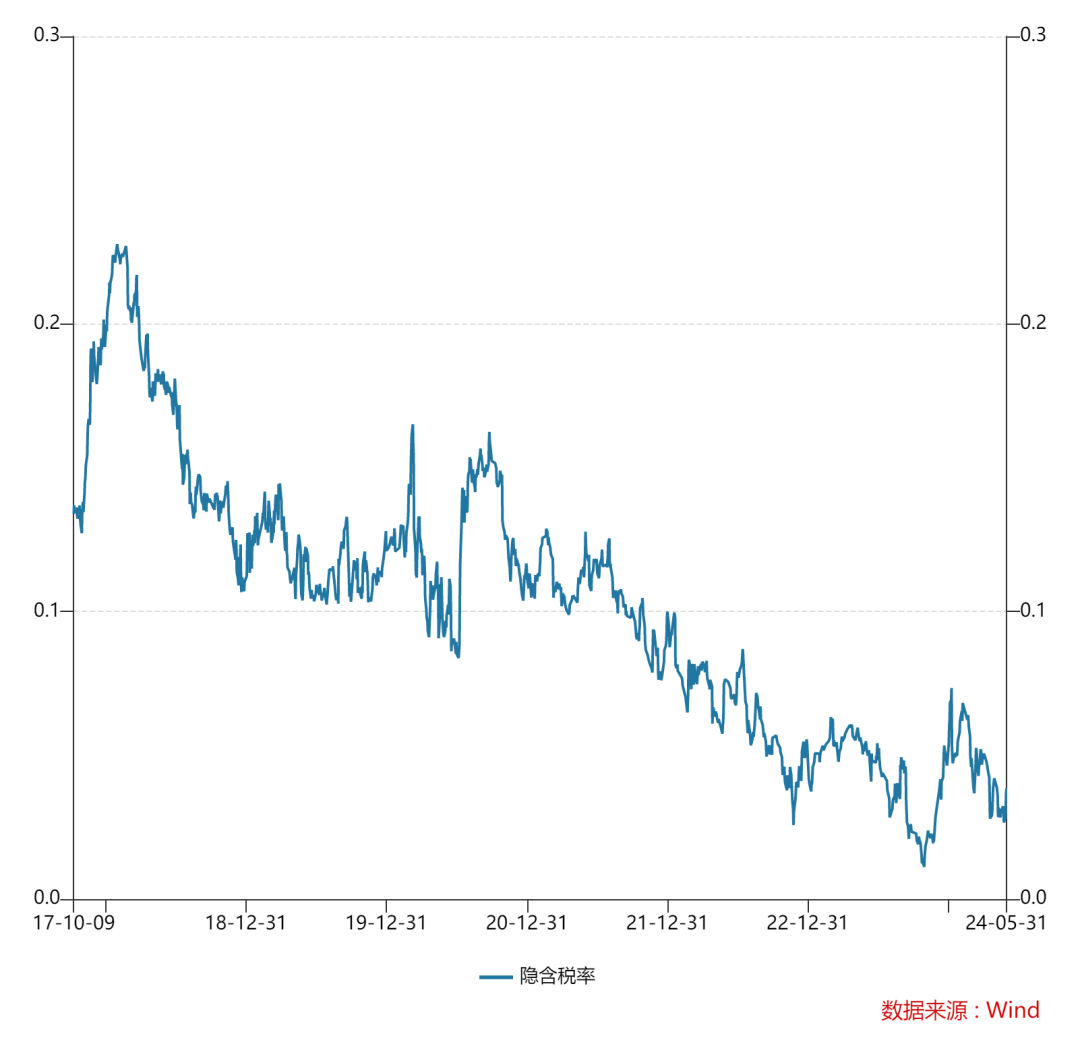

3、国债国开活跃券利差进一步压缩,10年国开隐含税率降低至3.87%,国开性价再次降低,处于历史低位。

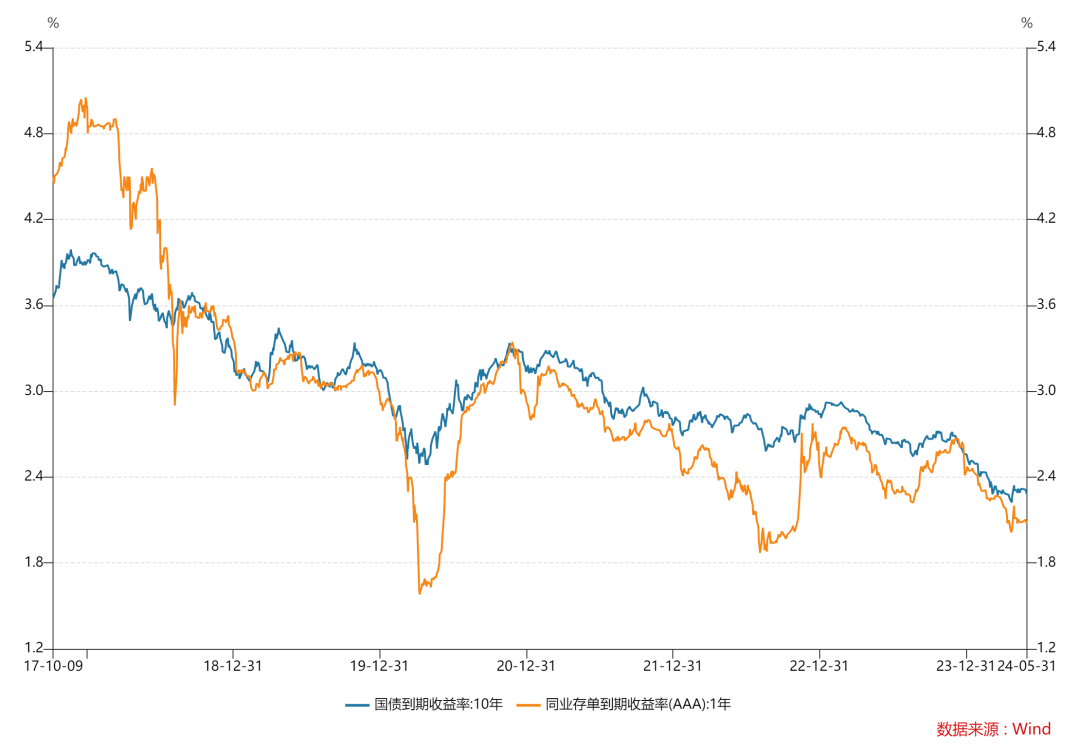

4、十年国债与一年同业存单利差较上月走阔,十年国债处于历史低位,一年存单利率低位横盘,进一步下行或需要降息刺激,若迟迟无进一步利好落地,则需要警惕利率低位反弹。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。