作者:大象咖啡屋

题图:大象咖啡屋微信公众号

正文

6月7日,美国劳工部公布5月劳动力数据,新增非农就业人数27.2万人,大超预期,一时间通胀类资产大幅下跌。

我们从表面数据深入内里看一看,会发现美国企业其实并不赚钱,无论是长期倒挂的收益率曲线,还是发电数据,从短期和长期都印证了美国企业盈利状况的负面性。另外,也有分析说,上周的27.2万是新增岗位,实际就业人数没有这么多,很多岗位存在兼职情况。既然,美企不赚钱,怎么还有能力新增岗位、雇佣更多劳动力呢?

我们先说结论:靓丽的就业数据是投资和杠杆推动的,并非是经济水平改善与社会需求放量。投资和杠杆的增加也不是经济活动的自然结果,而是由于政治强权导致的资本回流,叠加中期选举中各种人为性的操控,不管是针对产业、资本还是数据本身。

下面,我们结合历史从债券收益率结构到商品期限结构进行简单探讨,给出经济环境与生产活动导致的一般性资本流动。基于下文探讨,就可以看出最近的美国经济并不正常。

1、债券收益率结构的变动

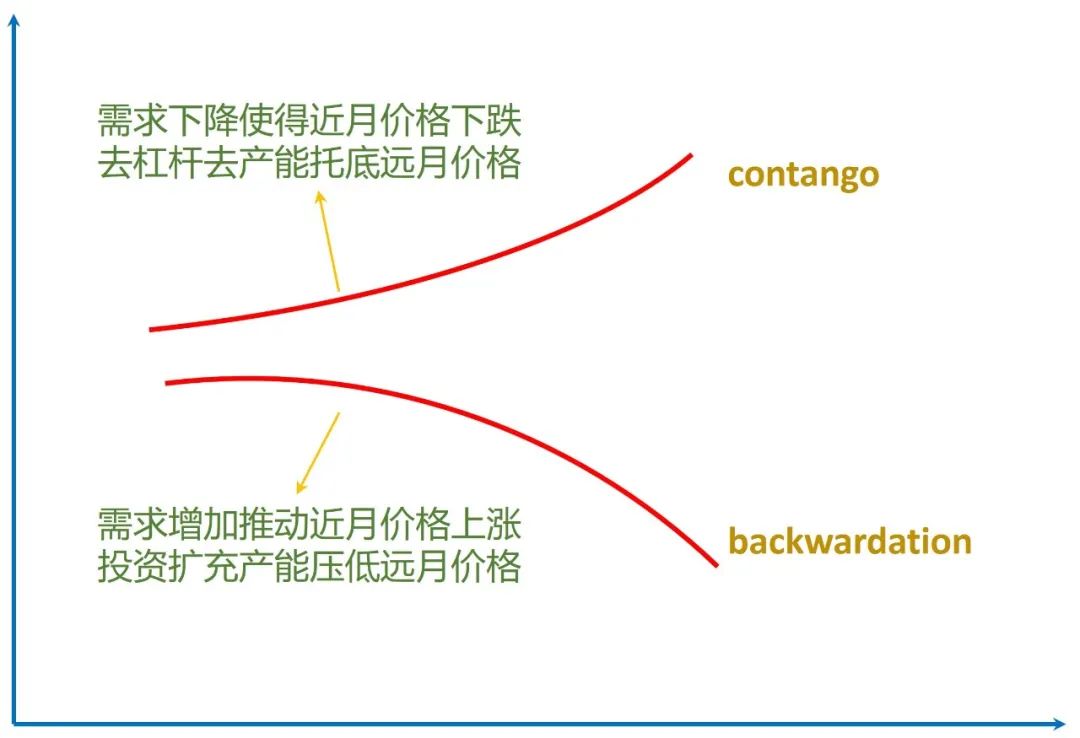

我们通常说的债券收益率曲线结构有两种,就是之前笔记中提到过的contango结构和backwardation(back)结构。

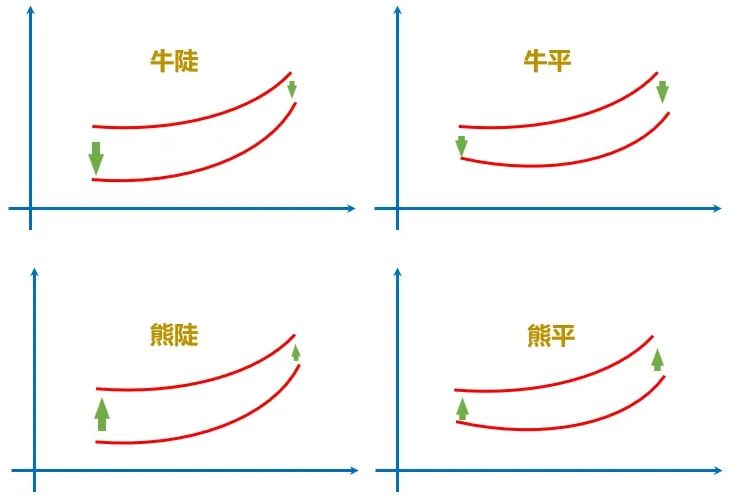

不同曲线结构之间的变化过程通常分成四类:牛市趋平(牛平)、牛市趋陡(牛陡)、熊市趋平(熊平)和熊市趋陡(熊陡)。这里的“牛”指的是债券价格上涨(收益率下降);反之,“熊”指的是债券价格下跌,其收益率上行。

牛平、牛陡通常是发生在收益率较低的阶段。牛平,整体收益率较低,长端进一步向短端靠拢,收益率曲线趋平(短端下降得比长端慢)。牛陡,短端收益率进一步走低,与长端拉开价差,曲线趋陡(短端下降得比长端快)。

熊平、熊陡则发生在收益率较高,甚至长短端倒挂(短高长低)的阶段。熊平,整体收益率较高,短端长端在高位靠拢,整体收益率曲线趋平(短端上升比长端慢)。熊陡,短端收益率进一步走高、甚至倒挂,长短利差拉大,曲线趋陡(短端上升比长端快)。

曲线变动的过程中,可以是短端影响长端,也可以是长端影响短端。那么在分析的时候怎么来看呢?

以下是一个分析技巧:把短端收益率看做穷人的消费能力(或通胀水平),长端收益率看做富人的盈利能力(或投资回报率)。

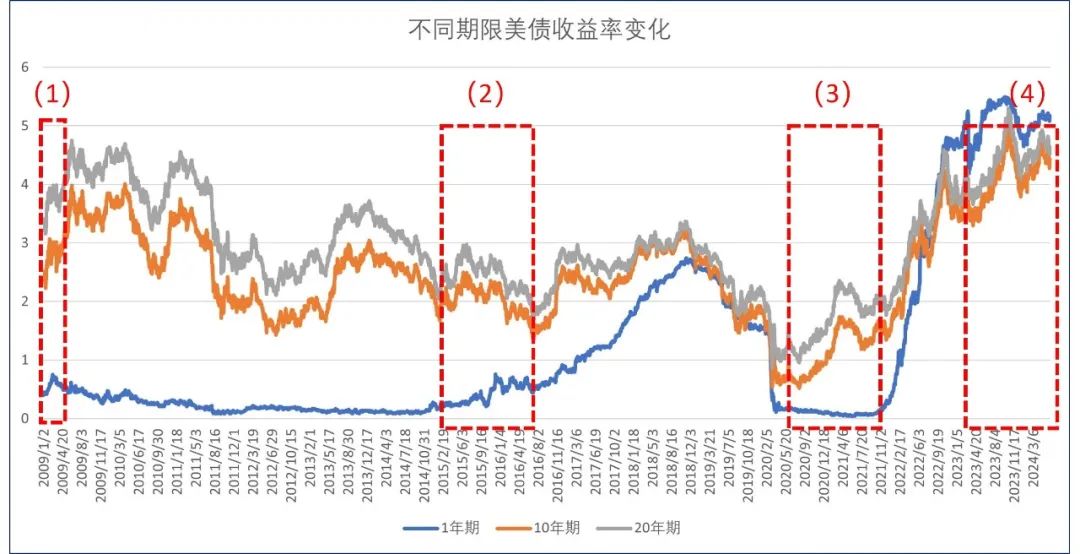

2008年金融危机之后,美联储开始量化宽松。市场担心通胀失控,纷纷从利率资产出来,流入周期性资产,周期性股票或者商品。彼时,短端收益率与长端收益率在短时间内都大幅上升,形成熊陡结构,反映了市场较高的通胀预期(见上图(1)标识红框)。

2015年我国开始供给侧结构性改革,08年金融危机后的产能扩张宣告结束,全球经济增长乏力。美联储把基准利率打到了零附近。彼时,美国国内消费状况平稳,但是企业营收状况日趋恶化,反映在收益率曲线结构上,就是短端收益率低位稳定,长端收益率有明显降幅,向短端靠拢,形成牛平结构(见上图(2)标识红框)。长端的下降,也说明了市场对长期经济回报的负面预期。

20年疫情期间,美联储通过无限量化宽松对抗消费停滞以及流动性枯竭(美元早就是无锚货币,只有动起来才有价值)。彼时,短端收益率进一步下行,实际利率甚至为负。在20年底到21年初,消费、生产逐步放开,市场交易经济面恢复,于是长端收益率上行,是一个典型的牛陡结构(见上图(3)标识红框)。较低的短端收益率使得融资成本极低,产生和投资利润空间较大,所以长端也反映了经济面恢复后的高投资回报率。

2022年年中,美联储进入快速加息周期,短端收益率上行,向长端靠拢,收益率曲线呈现熊平结构。短端的快速上行,一方面也反映了高通胀预期。一直到去年2023年,长短端倒挂,直接的影响是企业融资成本上升,标志性事件是23年初的硅谷银行倒闭。现在,美联储始终维持高基准利率,预期的降息迟迟不来,倒挂成为常态(见上图(4)标识红框)。

从上面可以看出,杠杆扩张,通常发生在短端资金成本低、长端投资回报率高的时期。此时,如果产业端利润显著增加,那么投资和杠杆扩张的条件就全部具备了。产业端怎么分析呢?我们可以借助下文谈到的商品期限结构。

2、商品价格期限结构的变动

分析商品期限结构的切入点是:需求。

通常在一轮经济放缓后的低利率阶段,需求开始逐步抬升,商品的近月价格开始走高,叠加需求放量,利润空间增加,这一定会带来新的产能投资。资金上,由于近端收益率较低,杠杆资金成本就低。因此,低成本的杠杆资金会入场进一步推动产能的扩张。扩张的产能会被市场定价到远月价格,继而远月价格会被打得比较低。此时,在商品的期限结构上就形成了一个back结构。

从与债券收益率结构的联动性来看,上述变化通常发生在债券收益率曲线从牛陡向牛平过渡的阶段。也就是,商品需求放量叠加较低的近端资金成本,会推动杠杆资金进行产能扩张,以求较高的长期回报率。因此,商品在远月的价格被打低,形成了back结构。随着供给的释放,长期的回报率也开始走低,因此债券收益率曲线趋向牛平。

反过来,若商品需求走低,甚至在中下游产生通缩的风险,则表现在商品价格近端走低。由于利润空间被压缩,甚至有亏损的风险,因此杠杆资金就会从长期投资中撤出,导致产能收缩。由于远端供给预期下降,因此对商品的远端价格形成支撑,和下行的近月价格形成了contango结构。

上述过程反映到收益率结构上,就是长端收益率的快速下降。这也反映了市场对长期经济的负面预期。如果叠加近端处于高通胀的情形,那么债券收益率曲线就会从熊平趋向熊陡,甚至发生长短端的倒挂。

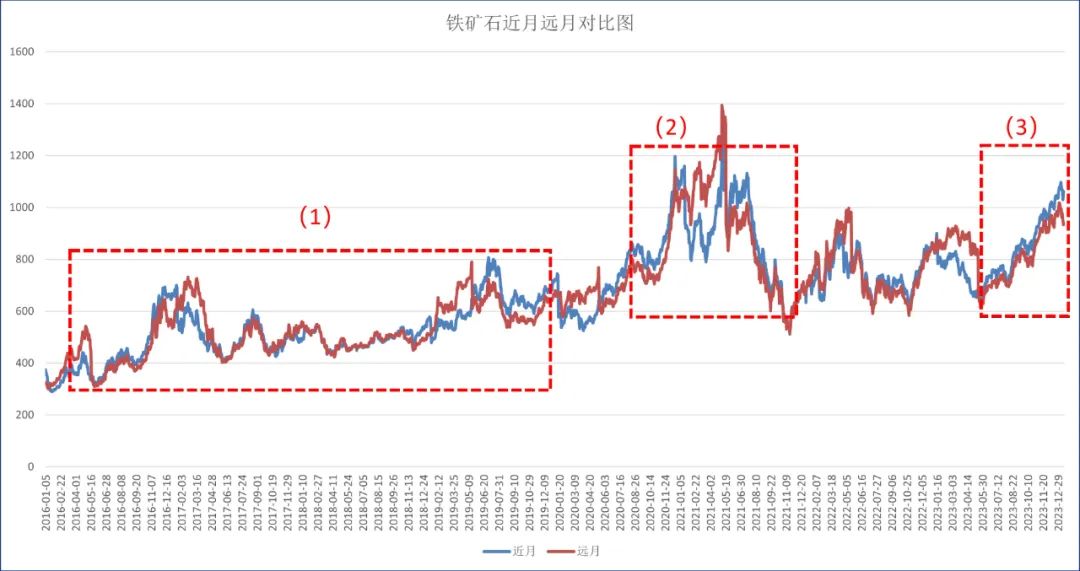

09年到15年说不定是(可能会有的)S3赛季前最后一轮全球性加杠杆扩产能了,而且是我国中上游国家为主导的。之后,全球产能收缩,叠加总需求下降,长端收益率越来越低。杠杆性资金逐步从长期扩张性投资中撤出,转向追求短期收益,反映到商品上,就是价格始终在低位徘徊(见上图铁矿石价格走势图(1)标识红框);20年到21年疫情后产能复苏,商品的近月价格先被需求推起来,然后供给端放产能,远月先跌,形成back结构(见上图(2)标识红框);23年年中之后,商品又走了一波,这个阶段就是在走降息预期(见上图(3)标识红框),价格上行力度是有限的。

目前商品价格的支撑是什么呢?一方面需求不足,一方面美债结构长时间处于倒挂状态。这时的上游原材料、能源价格其实已经不再反映需求了,是上游企业通过调节商品价格,保持自身一定的盈利能力。这个过程中,中下游企业则日趋恶化,因为一方面上游成本降不下来,另一方面下游需求不断收缩。

3、结语

美国历史上的数次倒挂都预示着经济衰退,不管是保罗沃尔克时代,还是08年金融危机前。这一次也不会例外,也许衰退在华丽的外表下早就开始了。

从微观层面来看,长期倒挂就是穷人的消费能力不减,富人的盈利能力不强。消费能力不减,说明就业和收入尚可维持;盈利能力不强,说明企业的经营环境已经开始恶化,并不赚钱。这时候推动就业的只能是投资和杠杆,而不是不断上升的企业利润。这部分投资和杠杆哪里来呢?收益率结构和经济环境都不足以支撑背后的逻辑。其背后是美国借由政治军事强权把全球的美元资本赶回来了而已,很多资本在目前美国一系列的政策安排下被导向各类产业和新兴技术领域,仅此而已。

美国经济的变盘点会伴随两个信号:一是杠杆加不动了,二是企业利润空间跌破劳动者收入空间。彼时,美国经济面就开始实质性恶化。

后面会发生什么,就只存在于政客的脑子里。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。