作者:发鹏期权说

题图:发鹏期权说微信公众号

这一轮修整接近尾声,国际层面的影响力已经明显衰减,新行情启动的关键在于“7月大会”是否提前有故事讲出来,或者说4月会议后尚未兑现的财政加力、央行降准。(PS:观点有主观性)

看A股盘面,最近几个交易日300和50指数显著弱于题材小指数,上周一直相对稳定。而上周领跌的题材小指数们,这两日则是明显回稳。

最近半个月,题材方向的股票一度风声鹤唳,股票交易者的信心极度低迷。从消息上,题材方向的股票受到量化新规等事件影响。根源上,还是国九条之后,政策制定者不断地在限制投机、打击造假、维护投资方向推进落地,其所伴随的A股投资生态从投机往投资迁徙带来的影响。

国九条之后,在“未来十年,市场最确定的变化”一文我们讨论过,未来的A股投资,当远离题材,拥抱蓝筹。所以个人一直坚守在300和50指数,并建议朋友们在不足够了解上市公司基本面的情况下,谨慎参与中小个股。

因为4月会议以后,地产政策已经应放尽放。在宏观政策未有超常规发力的大背景下,北水暂停流入后,A股资金依然选择走现实的“抢跑游戏”逻辑。再加上5月经济数据,以及房地产销售数据并未劲爆人心,量化抱团松动+投资生态转移的影响力阶段性主导A股走势,这才有了过去半个月的调整。

投资生态的转移是中长期确定的方向,但是这种生态转移也不可能靠题材一轮极端单边跌实现,上下都承受不了。未来这种转移大概率也是螺旋式的,一个阶段题材弱一段,然后稍回稳一段,下一段继续。对应到盘面上,即应该是题材持续弱于蓝筹,然后稍强一段,下一段继续。

如果说我们明确1月下旬的大波动不符合意志,而且相信我们有稳定能力。那么在宏观没有大好到让A股内生资金主动定价经济复苏之前,蓝筹和题材之间的螺旋跷跷板大概率会持续很长时间。每一次的修整,都起于恐高、抢跑思绪,发展于题材因投资生态改变迁徙的主动弱势。而每一次市场回档的结束,都会对应题材回稳,蓝筹补跌。

也是因此,这两天出现了题材回稳,蓝筹补跌。在宏观环境并未出现大幅变化的情况下,基于上述螺旋规律的认知可以得出修整基本到位的判断。但后续能否出现一轮行情的关键,不在于题材的止跌,而在于是否有新的宏大叙事。

国内方面,最接近的大事,无疑就是7月大会。按照正常的事件驱动逻辑,故事应该会提前在市场进行演绎。直到事件兑现时刻,看事件超预期与否,市场再次选择走“抢跑游戏”逻辑,还是超预期逻辑。

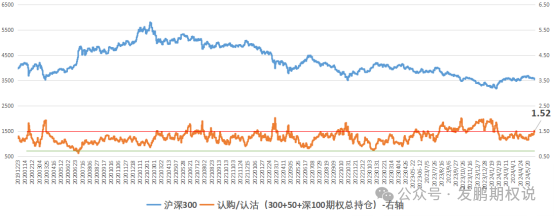

此外,这两日有一个期权数据也反馈出修整到位的可能,该数据即300/50/100指数相关期权的认沽认购持仓比。截止6月12日,该比值从之前低位的1.2附近上行至1.52,已经在1.5的阶段底敏感区上方。今年4月12日那一次修整低点,对应的比值是1.50。

最后说点不好的,如果7月份大会的内容和结果不如预期,比如分配方面的内容不够深入,经济的定位下滑,则要做好阶段性降低预期的准备。

大事时间不远,我们一直信任,希望不被辜负。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。