作者:墨城的小宇宙

题图:墨城的小宇宙微信公众号

预期外的国内CTA以及“非农”

在写完海外CTA的表现以后,继续回到主战场,写写黄金与国内的CTA情况。

大部分投资人在今年上半年对于商品是看多的,那么理应在CTA赛道上的投资选择不应该是低配;但结果却差强人意:国内的CTA不仅远远跑输海外的CTA,甚至也没有跑赢商品指数。

黄金周五也崩了。其实本身G7中已经有部分国家开启了降息,周五只要非农有稍微的不给力,那么几乎就可以看到美联储调转的车头了。可偏偏事与愿违,叠加市场开始交易中国央行停止购金的逻辑,黄金的调整自然也是情理之中。

国内CTA与海外CTA的差异

在上一篇公众号文章中,我写了黄金与海外CTA表现之间的关系,即从过往几次黄金的大涨大跌来看,两者之间呈现一定的“微笑曲线” —— 尤其黄金当月的大幅波动会对海外CTA未来12个月的收益产生一定的正向贡献。

“危机Alpha”们的双击?—— 复盘每轮黄金大涨后CTA的表现(海外篇)

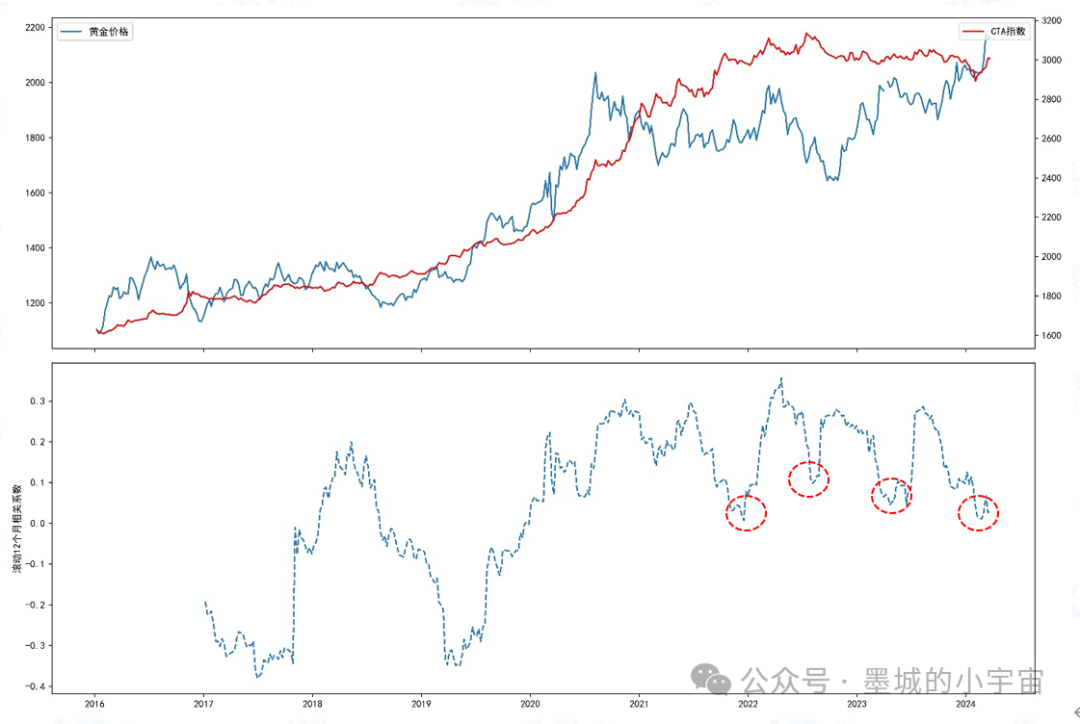

国内CTA由于起步较晚,导致CTA指数在早期由于样本量缺失有所失真。本文以私募排排CTA指数作为国内CTA策略的基准。与海外CTA策略不同,国内CTA策略的交易标的相对局限,股票、外汇、期权等相关衍生品在大部分国内CTA策略中都不太涉及,且在商品标的中也有部分中国特色的黑色及农产品品种,故两者的结论未必相同,但兼听且明。

以2016年为起点,可以看到国内CTA指数在2021年之前都处于比较顺畅的长周期牛市之中,虽然过程中也经历过几轮回撤和走平,但整体幅度和市场并不显著;同样以12个月滚动相关系数来看,黄金自2018年底开始向上启动,相关系数随之下破;在2019年一季度相关系数接近最低-0.35之后,CTA跟随黄金的步伐共同开启上涨,相关系数也迅速拉正;2021年之后,两者的相关系数的中枢发生了变化,大部分时间内围绕在0-0.3之间波动;而黄金在2022年初启动下跌以后,CTA策略也从2季度开始进入了长达一年半的下跌周期;一直到此轮黄金上涨并创出历史新高以后,CTA策略才有所起色,回到人们的视野。

分布更为接近

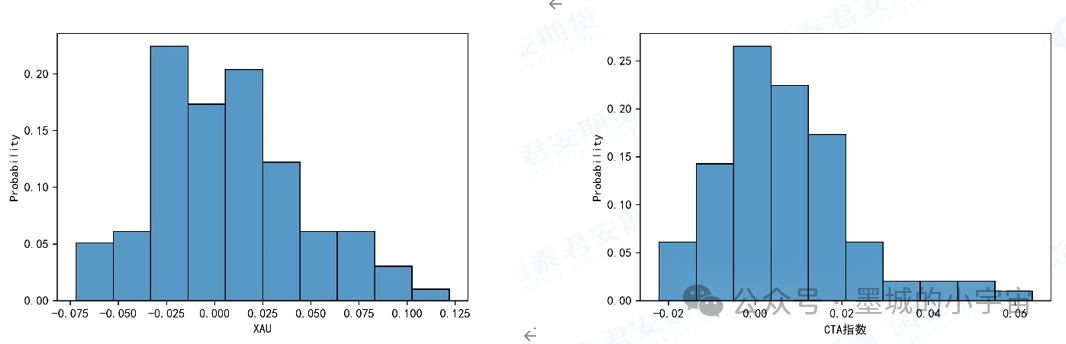

从2016年以来的月度收益分布来看,黄金与国内CTA策略的分布形态较为类似;黄金在2016年至今的时间内没有发生过如上个世纪一般的大跌,所以整体呈现出一定的右偏;而国内CTA策略的偏度也较海外的CTA更小,收益分布也更为集中,大部分的月度收益集中在-2% - 4%之间。可能的原因是因为两者交易的标的不同且国内CTA策略在早期相关性较海外CTA策略更弱所致。

虽然整体样本的采样区间不同,但是我们也可以看出国内CTA策略与黄金的“危机Alpha”特性较海外CTA更为接近。

线性关系取代“微笑曲线”

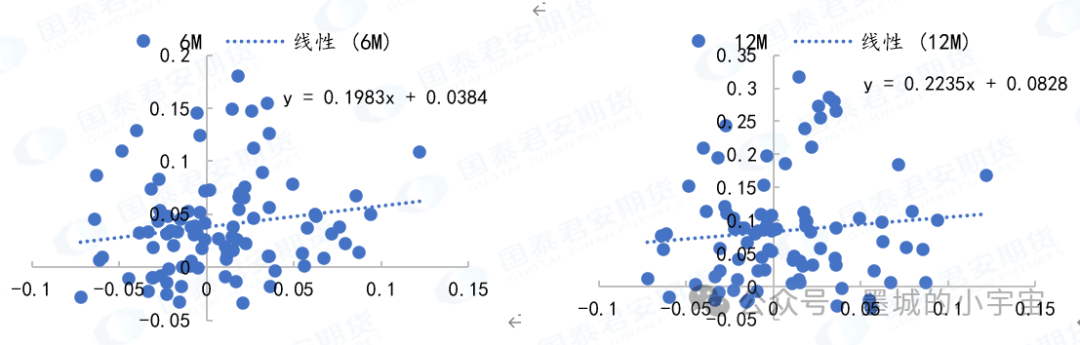

同样,我将按照上文的方式将黄金当月收益与国内CTA指数未来1个月、3个月、6个月、12个月进行散点图展开:可以发现在未来不同的时间维度上,原本在海外CTA策略上存在的微笑曲线在国内市场并不存在;具体来看,黄金当月收益与国内CTA指数未来1个月、3个月的收益率呈现弱正相关,但相关性并不显著;而从更长周期的未来6个月、12个月收益率来看,正相关性在逐步加强;取黄金的当月收益为自变量,国内CTA指数未来收益为因变量进行回归,得到两者的回归系数分别达到0.19和0.22 —— 即如果仅从单一维度来看,黄金当月的收益率越高,则对未来国内CTA在6个月以及12个月的表现越有明显的提振作用。

100%的超额胜率?

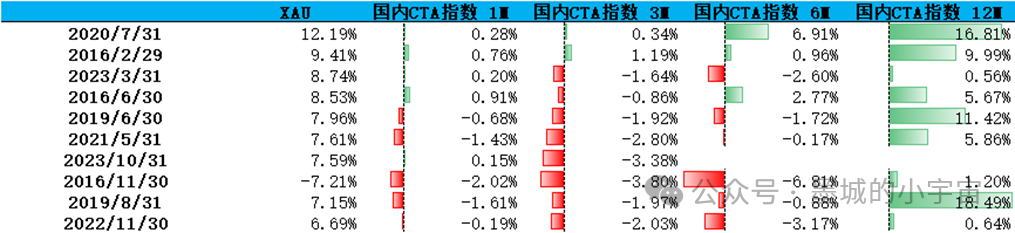

同样,我也统计了黄金在2016年之后波动最大的10个月份,以及对应国内CTA在该月份后不同持有期的相对收益,可以明显看到以1个月、3个月、6个月和12个月不同持有期为例,黄金当月的大幅波动对于1个月、6个月持有期并没有体现出任何超额,对于3个月的持有期甚至产生了一定的负超额,但当持有期到了12个月以后,可以看到超额的胜率是100%;

所以,其实没必要悲观

所以,从国内的CTA策略来看,原本在海外CTA策略上存在的微笑曲线在国内市场并不存在;黄金当月收益对于国内CTA策略的短期影响并不显著,但对于未来6个月,12个月的收益有明显的提振作用。从相对收益的角度来看,在历史上黄金发生大幅波动率的月份后,12个月持有期的CTA策略超额胜率几乎为100%。

同时可以看到,虽然由于国内和海外的样本选择周期不同,交易的底层标的不同,再剔除黄金当月收益率大跌的情况,两者在黄金当月大涨的背景下,对于未来12个月持有期的CTA都有显著的正绝对/相对收益推动。所以,如果从统计关系来看,把黄金价格作为隐性危机发生的代理变量且把投资视角相对拉长,那么在经历了年初至今的黄金上涨之后,CTA的配置胜率将会显著提升。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。