作者:EarlETF

题图:EarlETF微信公众号

A股主动型股票型基金,是不是产能过剩了?

这是券业星球莽叔近期提出的一个好话题。在《公募突破30万亿B面:信任危机,资源错配,新的开局》这篇推文中,莽叔做了一张非常赞的图表“公募基金经理数量&人均管理规模”,对比了过去十年的变化。

作为主动型股票基金的重镇,普通股票型和偏股混合型两个类别下,基金经理人数都出现骤增,但是人均管理规模却是近乎腰斩。

莽叔指出:在这十年里,主动管理的股混基金,管理规模膨胀的速度,赶不上基金经理人数膨胀的速度,人均管理规模大幅下降。

主动型基金的亲历者,相信都能直观的感受到上述数据背后的直观变化——主动型股票基金经理,堪称近年最大的“红海”,不断有新人往里面跳,但同时又不断有基民在撤离。

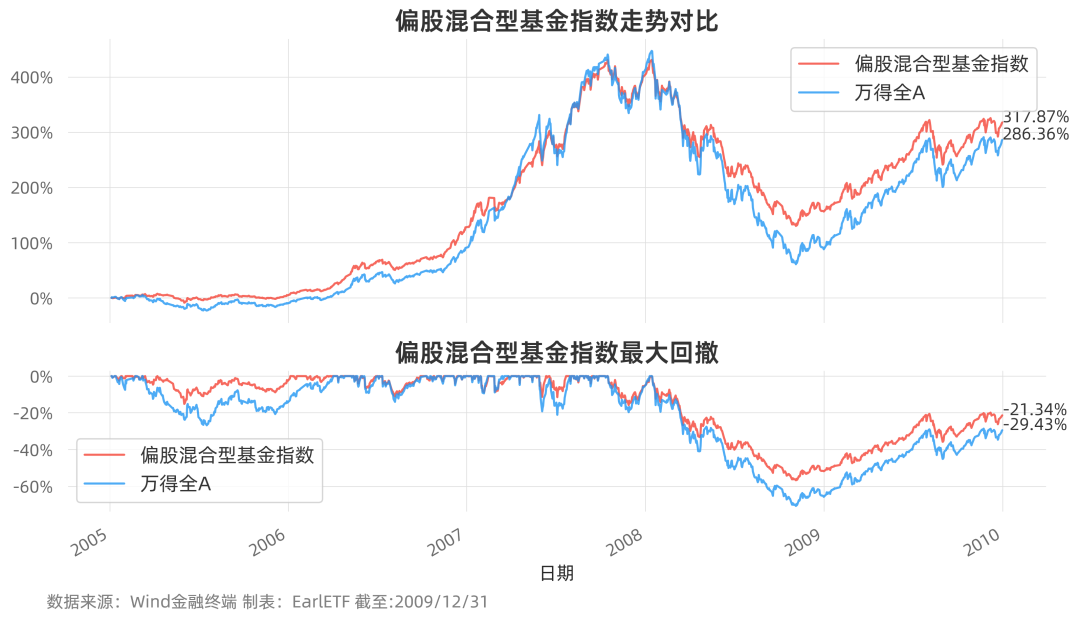

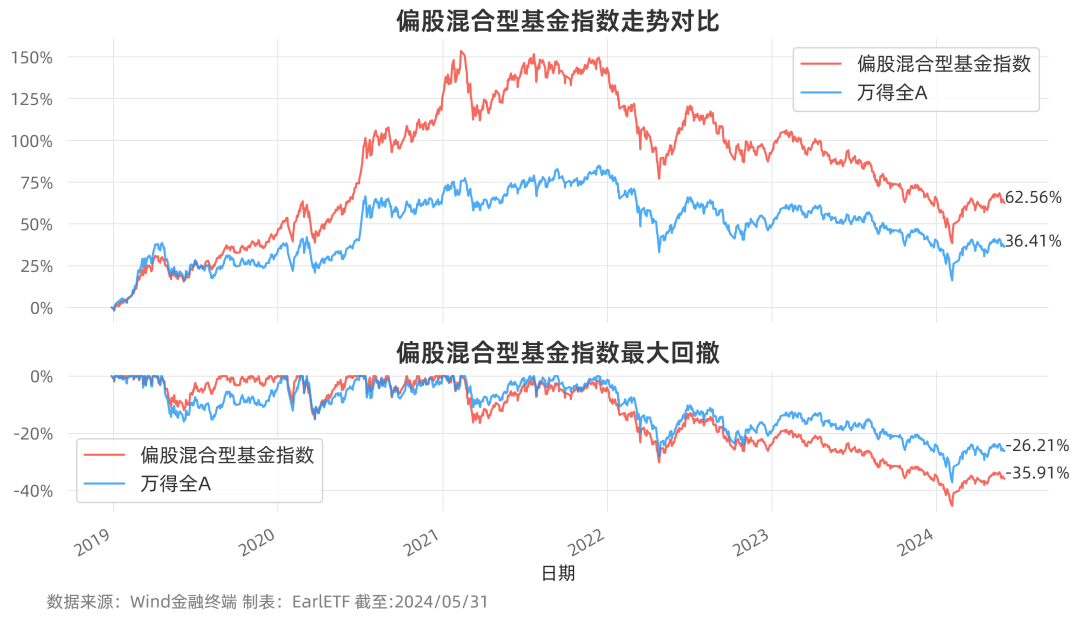

需求的衰退,完全可以理解。以偏股基金指数的走势来看,虽然 2019 年迄今还有 49.07%的累计涨幅,这这对绝大多数 2020 年甚至 2021 年刚刚被牛市吸引入场的基民,不过是镜花水月,而迄今依然 39.11%的 2019 年迄今最大回撤,才是他们的真实感受。

股票和偏股型基金如此的惨况,固然有这几年 A股熊市的问题,但某种程度上,还是基金供应的结构性失衡。

2019 年迄今,偏股类基金的供应是怎样的结构?

我用iFind 金融终端,提取了 2019 年至 2023 年成立的所有股票型和偏股混合型基金(仅考虑初始份额)截至 2023 年末的九宫格风格数据,制成了下面这张统计表。

很清晰可以看到,这些年公募基金界主要的工作量就在发行大盘成长和中盘成长两大成长类基金了,前者合计占比 49.45%,后者占比 27.23%,两者相加将近八成。

至于 EarlETF 一直关注并喜欢讨论的大盘价值流基金,好多年份都是个位数的供应,那么多年加起来,也就占比 3.71%。

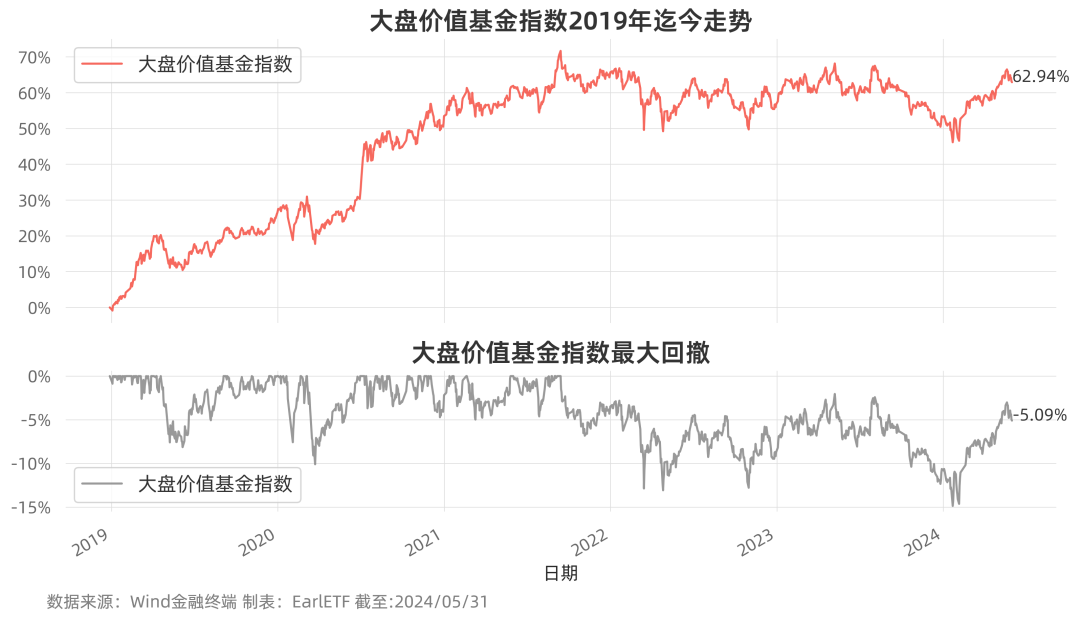

下图是 Wind 大盘价值型基金指数 2019 年迄今的表现,最新的最大回撤不过区区 5 个点。如果整个公募偏股类基金都是这个表现,那么相信基民的怨气会少许多。

只可惜,一切都没有如果。

大盘价值流抑或中小盘价值流的基金经理,在整个公募行业,都像国宝熊猫那样珍贵。

“做难而正确的事”,这是这些年流传很广的一句话。

但回首这些年,总感觉主动型基金经理们,总站在这句话的对立面,往往用调研、看研报这些战术上的勤勉,来掩盖他们相比前辈们正在做着“简单但未必正确的事。”

作为一个公募基金一推出就买过基金的老基民,我深知曾经的基金在当时基民心中的定位:一个全能的股票账户管理者,能在熊市减仓,能够在行业间纵横,又能精选个股。

无论当时的基金经理在上述这三个要求中做到了几点,但至少从实际表现来看,2008 年的那波行情,基金比 A股有着更小的回撤。

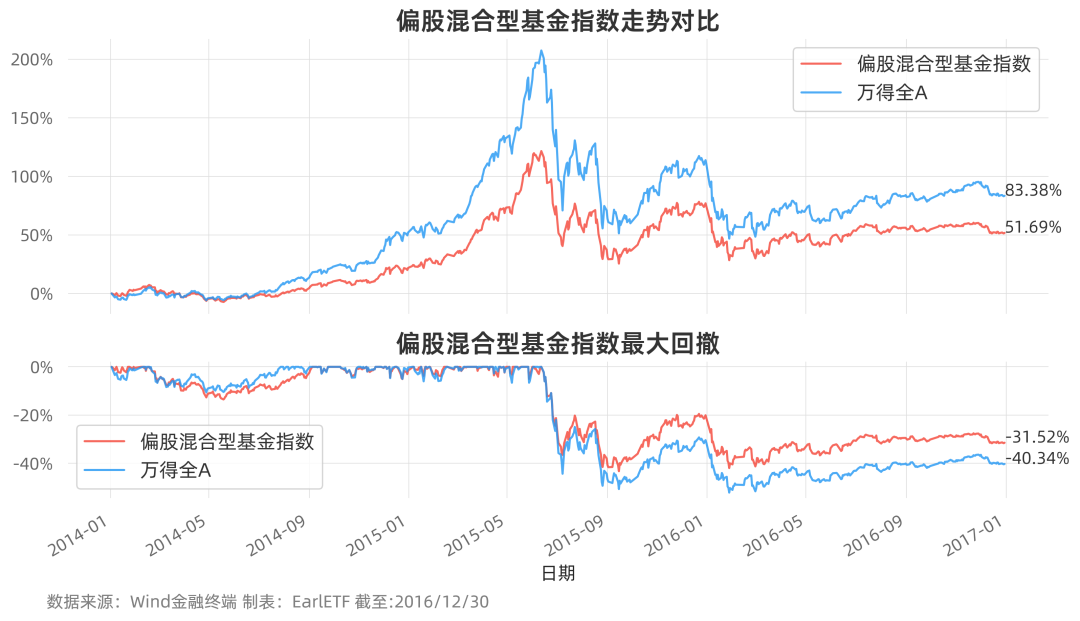

同样的情况,再次在 2014 年至 2016 年那波疯牛行情和随后的股灾中重复。

炒股不如买基金。基金业在一波又一波的牛熊交替中,确立了自身的比较优势。

但 2019 年这波呢,却将这种控制回撤的优势拱手让人——对于 2021 年才入市的新基民,买基金可能真不如炒股。

为什么 2019 年这波,基金控不了回撤了呢?

因为新生代的基金经理们,对自身的能力圈,做了主动的“阉割”。

择时,放弃了。

在无数成长流的基金经理访谈中,你都可以看到这种主动放弃。因为择时很难,做不出超额,所以放弃。甚至连带着,连价格都不太关注,只看企业成长性。虽然这些基金经理们一致视为偶像的巴菲特,既有高位减持中国石油的操作,也有长期拿着大量现金空仓等机会的操作,完全不是满仓流。

均衡行业,或者说轮动行业,放弃了。

你同样可以看到许多基金经理以“能力圈”去束缚自己的投资范围,自我约束在食品饮料、医药健康、科技成长等几个板块,而将周期、金融地产、公用等不那么性感的行业,放在能力圈之外,不问不顾。

这也放弃,那也放弃,剩下来的也就是几个赛道的精选个股了,就是大盘成长风格一手遮天了。

但当基金经理将自己弱化为行业精选时,他们就从股票市场的全案提供者,弱化为行业选股专家,并将自己的 PK 对象直接变成了行业指数基金。很不幸的是,很多赫赫有名的赛道拥趸,却未必能跑赢对应赛道的 ETF,“能力圈”、“好赛道”这些提法的回旋镖,最终还是打中了这些基金经理自己。

这背后的怪相,我多少也明白一些缘由。

要真正培养一个懂择时,能覆盖主要行业,又能精选个股的基金经理,周期太长。

而这种周期,不足以满足牛市对新基金对基金经理的需求。

于是,过去数年,大量的核心资产赛道的行业研究员被快速培养成为基金经理,这种拔苗助长,甚至有点像二战末期,日本神风特攻队驾驶的樱花战机,既无起落架又无降落伞,起飞就没考虑过降落的问题。

这些年,虽然债券、货基等规模不断上升,但毫无疑问,代表公募基金行业颜面和影响力的,还是权益类基金。

公募权益类基金,需要一次供给侧的改革。

如果说择时,在如今某种程度上带有一种“政治不正确”而成为公募基金不得不舍弃的特质,那么至少行业均衡、风格均衡依然是一个可以实现的目标。

至于路径,其实有很多条:

- 权益类基金经理中,其实还是有不少均衡流干将的。如果说权益类基金的发行数量可以窗口指导,那么权益类基金中均衡流基金经理的占比,完全也可以窗口指导,提升均衡流占比,降低赛道流的占比。

- 多基金经理,成长搭配价值,甚至是主动成长流搭配价值指数流基金经理,通过风格的混合,通过借用指数弥补价值流基金经理的供应不足,既保留成长流基金经理超额的能力,又通过风格均衡降低波动。

- 投顾拼盘。这个其实已经有许多的投顾产品在做了。

- 增加量化流的供应。相比主动基金经理会被能力圈束缚,量化基金经理一个模型的普适程度更高,这块大有潜力。

千条路万条路,回撤过大是死路。

在经历了 2021 年迄今的公募权益信任危机之后,重建信任之路不可回避,毕竟这是一条艰难但正确的道路。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。