作者:大马哈投资

题图:大马哈投资微信公众号

一只ETF产品的真正生命力来自于其上市后市场的自发认可,新发规模因销售政策等因素影响往往存在较大水分,并不能反映市场对其真正的认可度。而且,由于一只ETF产品的新发成本较高(产品内部论证、报会沟通及销售对价等),为收回前期投入成本,基金公司都会在ETF上市进行不断地进行持营,以将ETF规模做得更大。

那么到底哪些ETF产品在上市后规模得到了持续的增长?这些成功ETF的背后又遵循着什么样的逻辑?针对这些问题,今天我们展开来聊聊。

ETF上市后要实现规模增长不易

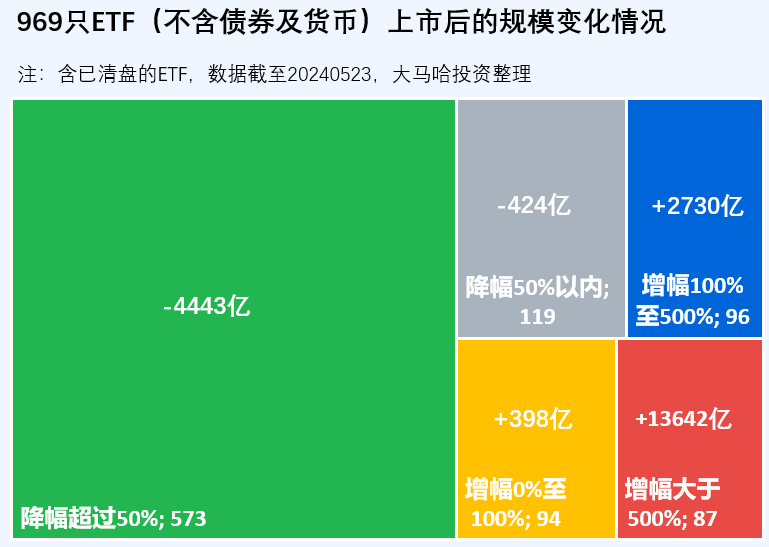

截至5月23日,A股市场共发行了969只ETF(不含债券及货币),这些ETF的合计发行规模为9811亿,最新合计规模为2.17万亿,在上市后实现1.19万亿的规模增长。

整体数据似乎很不错,但如果具体到个体,ETF市场赢家通吃情况表现得非常明显。下图列出了这969只ETF上市后的规模变化,其中:

(1)692只(占比71%)ETF最新规模不及发行规模,绝大多数ETF成立即巅峰。这692只ETF合计发行规模6935亿(同样占发行规模的71%),上市后规模合计缩水4867亿,绝大多数ETF规模缩水幅度均在50%以上。

(2)87只(占比9%)ETF的最新规模较发行规模上涨了500%以上,这些ETF的发行规模为918亿(同样占发行规模的9%),上市后规模合计增长13642亿,比所有ETF上市后的整体增量(1.19万亿)还要高。若论产品的生命力,这些ETF是佼佼者。

(3)96只(占比10%)ETF的最新规模较发行规模增幅在100%至500%之间,这些ETF规模的增速也同样非常可观,展现出了良好的发展势头;94只(占比10%)ETF的最新规模较发行规模略有增长(100%以内)。

上述数据可以清楚地说明,ETF的竞争是残酷的,如果一只ETF产品在上市后的规模能维持在发行规模以上,就可以打70分了。

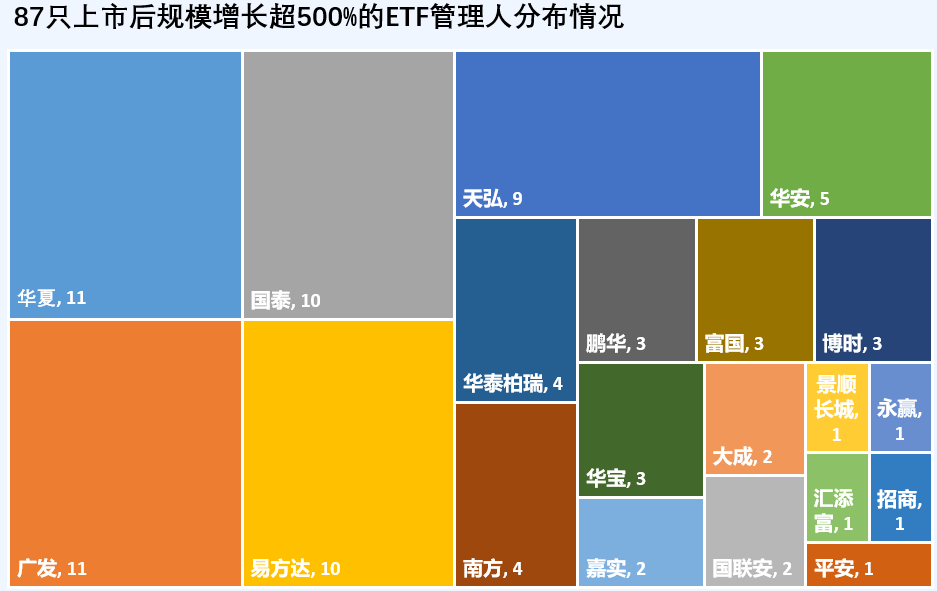

为了解各ETF的成功路径,我们着重以上述上市后规模增长超500%的87只ETF为例进行分析。下表列出了这87家ETF所属的基金管理人,可以看到这87只ETF共涉及到20家基金公司,其中贡献ETF持营成功案例最多的为华夏、广发、国泰、易方达和天弘。

成功ETF的持有人结构差异很大

如果从上述87只ETF的持有人结构来看,这些成功的ETF产品们所倚重的销售渠道和投资者存在着非常明显的差异,有的依赖于联接基金发力,有的依赖于机构,有的则依赖于个人投资者。

01靠场外联接基金发力

ETF的销售渠道为券商(场内),而一旦ETF产品有了相应的联接的基金,其销售渠道则由券商场内扩展到银行及电商等场外渠道。上述87只ETF中,有15只ETF其对应联接基金持有ETF的市值占比在70%以上,这些产品的规模虽然增幅明显,但场内持有人数量增幅并不大,场内认可度提升幅度有限。

表1:依赖联接基金做大的成功ETF

注:最新规模及联接持有ETF市值为截止2024年3月31日数据;最新持有人数量为截至2023年12月31日数据

这里面最为典型的就是天弘基金,由于其大股东为蚂蚁,其产品在获取电商流量上有着天然的优势,上表中所列的天弘ETF,80%甚至90%以上的规模都是由场外联接基金贡献的。

另一个比较典型的例子就是上表中所列的博时黄金ETF基金(159937),这只产品持有人数量仍不到1万户(2023年年报),但规模却接近100亿(2024年一季报),其规模主要贡献来自于联接基金。早年博时与蚂蚁基金合作推出挂钩博时黄金ETF的“存金宝”,为该产品提供了非常可观的流量,博时黄金ETF联接C类份额持有人户数高达5202万户,博时黄金ETF的I份额持有人户数高达608万户,这是一个非常惊人的数据。

02靠场内机构和个人投资者发力

除了联接基金发力外,如果回到ETF的场内,其投资者可以分为机构和个人两类。对上述剩余的成功ETF样本中,按照机构投资者(含联接)占比是否高于65%划分为两类,具体如下表所示。

对于机构投资者占比较高的ETF,这些产品主要集中在境内外宽基、高股息、消费及黄金等股价相对波动较小的品种。

表2:机构(含联接)占比在65%以上的成功ETF

注:最新规模及联接持有ETF市值占比为截至2024年3月31日数据;最新持有人数量和机构占比为截至2023年12月31日数据

对于个人投资者占比较高的ETF,这些产品基本都是行业主题等高波动ETF品种。相对于强调配置机构投资者,个人投资者的风险偏好明显更高,更为强调产品的交易属性。

表3:机构(含联接)占比在65%以下的成功ETF

注:最新规模及联接持有ETF市值占比为截至2024年3月31日数据;最新持有人数量和机构占比为截至2023年12月31日数据

当然一个ETF产品场内的成功到底靠的是机构还是个人,这并非是一件非黑即白的事情,很多时候是机构和个人一起发力的结果。像机构投资者占比高的ETF中也有很多产品出现了持有人数量的显著增长(散户贡献);像持有人数量增加迅猛的ETF中也有不少产品机构投资者占比高。

ETF产品做大的秘密

关于这个问题,首先我们需要明确,在整个行业不断地推广下,ETF这类基金品种的认知度得到了大幅提升,很多投资者看好某个行业或者板块首先想到的不是个股而变成ETF了,这是如今许多ETF产品能够做大的最大前提。搁到2017年及之前,我们鲜少能见到ETF产品在上市后规模能持续增长的品种。

再说到具体的ETF品种,归根结底,ETF产品做大的过程就是越来越多的投资者注意到这只ETF并不断买入的过程。

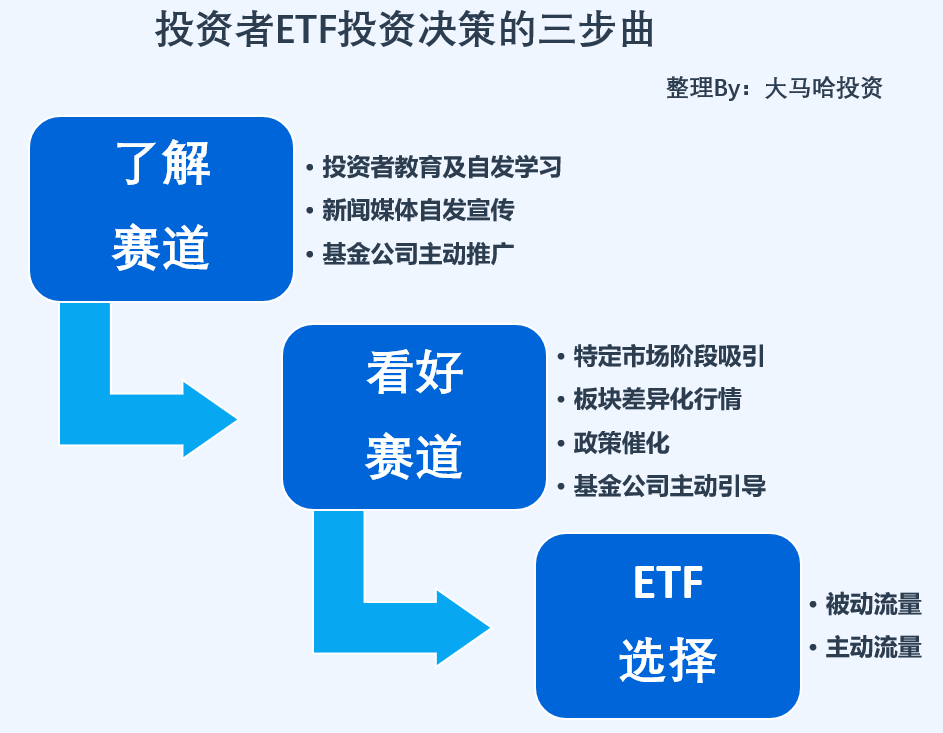

那如何做到这一点?我觉得还是要回到投资者买入ETF是为了获取理想投资回报这一本源上来。细细总结下来,我认为投资者注意到并买入一只ETF产品大抵要经历这么三个过程,即:了解赛道、看好赛道及ETF选择。

针对上图中的三步曲,下面进行具体展开。

01了解赛道

对于ETF产品而言,从投资角度,其最重要的属性就是其跟踪的指数,指数表征的是指数成分群体的整体表现,而这个股票群体用通俗的说法来表示即“赛道”。那么由此可见,投资者买入该ETF的先决条件就是对于ETF所属的赛道或者行业主题有一定了解。这种了解可能来自于多方面:

(1)投资者教育或自发学习。比如像牛市买券商、银行抗跌、军工弹性大、消费医药是长牛赛道及互联网信仰等入门投资知识,只要投资者进入资本市场摸爬滚打一些时间,大多都能够很容易的建立起这样简单直接的认知。

(2)媒体自发宣传。资本市场有非常多的报道行业新闻的流量媒体,一旦资本市场出现大新闻(比如某个板块大涨或大跌),都能吸引非常多自发新闻报道。投资者们就会在这样一次又一次的碎片式报道中加深对很多行业及赛道的了解与认知。

(3)基金公司借助媒体平台的主动造势。像恒生科技、中证A50及科创100等指数,它们在发布不久后就有了不少相应的ETF产品,它们在上市后表现出了比较强的产品生命力。对于一个陌生的指数能够快速得到市场的认可,显然这跟首批发行的基金公司们连同销售机构(券商及银行)的大规模集体造势营销是分不开的。除了这些集体发行的ETF产品外,也有单个的基金公司会针对旗下的ETF产品进行认知宣传,像2017年正当大盘蓝筹行情表现得如火如荼以及投资者对创业板仍存在信仰之时,华安基金恰逢其时的提出创蓝筹概念,并将其同创业板50指数作紧紧的绑定,这为2018年创业板50ETF的从迷你状态快速崛起奠定了很好的基础。

02看好赛道

了解赛道只是第一步,投资者在了解的基础上看好这个赛道并产生买入冲动才能真正转化为ETF规模。我认为这部分基金公司能发挥的主观能动性并不多,往往是投资者在了解及熟悉赛道后的一个主动行为。这个行为的诱发因素主要有两点:

(1)投资者对行业或赛道的了解往往伴随着对其投资价值的理解,从而会在特定的市场阶段产生相应的投资需求。比如如果某投资者发现近期热点地缘政治事件较多,可能就会想着去买入军工相关的ETF品种;比如近期市场处于底部区域,投资者可能会想着用宽基ETF去抄底…

(2)差异化行情。说服投资者买入一个行业的最直接方式就是极致化行情,如果一段时间某个板块在市场中表现特别优异或者糟糕,这容易吸引到很多投资者的关注,并引起投资者对这个板块两极分化的判断,那些特别看好的投资者就很容易去买入相关的ETF品种,比如像昨天的光伏板块。

针对看好赛道这一点,需要特别提及的是,投资者看好这个赛道不代表这个赛道后面一定会表现好,核心是要让投资者产生“会涨”的期待,至于是否真正能涨,未必那么重要。

03买入ETF

投资了解并看好某个赛道后,还要买入相应的ETF才能转化为具体产品的规模。然而随着ETF产品的竞争愈发激烈,市面挂钩同一赛道的ETF产品变得越来越多,某只ETF产品要得到看好该赛道投资者的实质性买入,简单来说可以分为两种方式:

(1)自来流量。所谓被动流量就是在基金公司不进行主动引导的情况下所能获得的流量,这种自发的流量往往来源于产品的稀缺性或者先发优势。具体而言,如果某只产品独一无二,像煤炭ETF,如果投资者看好并需要买入煤炭相关ETF产品,那么就只能选择该产品;如果ETF产品具有先发优势,占据了更符合投资者第一直觉的好简称(比如半导体ETF、证券ETF、创新药ETF…),一旦相关的行情到来,很容易获得汹涌而至的自来流量。

(2)主动流量。由于ETF产品竞争趋于激烈,各家基金公司都行动迅速,因此对于绝大多数产品都不能做到独家发行或者先发,这时候就需要基金公司去购买流量以获得投资者的关注。像很多平台对于特定ETF的曝光就少不了基金公司的大力气投入,以期通过这种方式去占领投资者的心智。

为什么那些ETF能做大?

在进行完理论探讨后,我们再回到一个个具体的问题,为什么上面提到的那87只ETF能够变得这么成功?我认为,它们的成功大概率是因为产品本身特质或者基金公司的主动推广在投资者ETF买入决策的三步曲中的某一步或者某几步中获得了可观的流量。

如果我们看上述普通投资者买入ETF的决策过程,很容易发现在每个节点中既有投资者的自发行为也有基金公司的主动引导,从而造成各ETF长大的难度出现非常大的差异:

(1)Easy模式。如果一只ETF产品的定位清晰且通俗易懂,有特立独行的行情表现,产品具有稀缺性或先发优势,那么此时基金公司可以不用怎么宣传甚至躺平就可以获得可观的规模。因为这种产品容易获得非常多的自然流量,媒体会特立独行的行情主动做相关的投资者教育,不少投资者也会因此产生投资的欲望,ETF产品的稀缺性或者先发优势可以顺势借助这泼天的自然流量。像上面提到的这87只ETF,粗粗看下来绝大部分均具有不错的产品基因,可以吸引不少的自然流量,比如像半导体ETF、证券ETF、医药ETF、消费ETF、房地产ETF、银行ETF、黄金ETF、传媒ETF、酒ETF等。

(2)Hard模式。如果一只产品并没有那么通俗易懂,行情走势也一直不温不火,产品本身也不具有稀缺性及先发优势,那么这类赛道及产品很难自然进入媒体和投资者的视野,它们能获得的自然流量就非常有限,只能靠基金公司努力去投入资源以获取投资者的关注,这并非一件容易的事情。

Hard模式不代表不能成功,这里面特别值得一提的是华安的创业板50ETF的成功史,这只产品在上市之初是2亿左右的小微产品,流动性也很差,这只指数相对于创业板指也没什么业绩优势,而且在这之前也有几只比较大的创业板ETF产品了,华安基金在2017年敏锐的抓住了投资者对创业板存在信仰以及大盘蓝筹行情盛行投资者担心追高的市场环境,将创业板50包装成“创蓝筹”,很好的契合了市场的投资心理,从而完成了产品的逆袭,这是一个非常经典的产品营销案例。另外值得一提的是,“创蓝筹”概念还启发了华夏基金,进而带来了创业板成长ETF(159967)的成功。

当然,就现实中的ETF而言,它们的产品基因往往并非上面Hard模式类和Easy模式类中说的这么非黑即白,大多数是优点及缺点兼具。

比如有些产品有好的认知度但没有行情配合,投资者买入意愿较弱;有些产品有认知度也有行情配合但竞品多;有些产品有稀缺性但没有行情...因此基金公司们会针对这些产品的短板发力进行营销,比如产品有认知度但没行情,那么就平时做好投资者陪伴等待行情的到来,寻找合适的契机;比如产品有认知度但竞品多,那就拼命宣传产品跟竞品的区别,比如指数编制或低费率,沪深300ETF易方达的成功就是一个典型的例子。

各只ETF的成功路径不一样,如果一定要总结,我觉得成功的ETF产品往往借助了这两个特点:

(1)高纯度。如果ETF产品的纯度不高,那么这只产品的成分是模糊的,投资者很难直观的予以理解,大多数投资者是不愿意去做功课的,这样受众会窄很多;纯度不高也会使得行情表现缺乏极致性,很难成为媒体的宠儿,从而丧失自然传播让投资者了解到该赛道的机会。

举个简单的例子,这些年新能源、碳中和、科技是非常火的大赛道,当中很多细分赛道的产品(光伏、新能车、电池及半导体ETF等)都做的很大,但新能源ETF、碳中和ETF及科技宽基ETF这样的低纯度产品鲜有成功案例。

(2)差异化行情是ETF的致胜法宝。简单就是,一旦ETF对应板块的走势跟市场整体呈现出非常大的差异,要么大幅跑赢市场,要么大幅跑输市场,这就成为一个非常好的营销窗口。因为,一旦出现情况,猎奇的媒体往往乐于报道分析,投资者很容易关注到,行情的高波动性也容易吸引一批投资者下手买入(或者抄底或者追涨),市场自发的就给广大投资者完成了大范围科普并吸引到一批粉丝。

上述87只产品中靠差异化行情营销成功的数不胜数,我们略举几个例子

光伏ETF(515790):该产品于2020年12月18日,当时恰逢光伏板块的龙头隆基绿能和通威股份表现得如火如荼之时,隆基在短短四年时间里翻了10倍,当时作为价值投资的典范被很多投资者们津津乐道,该ETF跟踪的光伏产业指数在2020年涨幅高达100%+,该ETF产品上市后在短短12个交易日规模就由17.4亿突破百亿大关(104.7亿,2021年1月5日)。

黄金ETF(518880):该产品最新规模高达200亿,而如果说到这只产品规模上实质性的突破,主要是在2016年上半年完成的(年初3亿份,6月底16亿份)。这半年,黄金现货价格上涨24.54%,沪深300下跌15.47%...

除此之外,还有像标普500ETF(513500)、红利低波ETF(512890)、H股ETF(510900)、恒生科技ETF(513130)等都是在差异化行情下做大的。

写在最后

与主动产品的成功只能靠基金经理拼命做业绩不一样的是,ETF作为被动跟踪的指数产品,一颗产品的种子布局下去,其未来的业绩表现就基本被指数给框定了,基金经理在业绩上能做的事情非常有限。

那么这只ETF产品到底能否走得多远,大多数时候在产品上市之初就被确定了,如果这只产品纯度高,有很多的话题性,容易产生差异化行情,也占据了很好的身位。那么基金公司在培育这只产品时可能并不需要花费太大的力气,营销起来事半功倍,如同顺水推舟。那么如何让ETF产品具有很好的基因呢,我觉得这就需要ETF的创设人们能够很好的与普通投资者形成共情,或者说有很强的同理心,知道他们的偏好,这是核心。这看起来似乎简单,但实际上还是非常考验一个人对投资者心理的理解以及产品创意,可遇而不可求。

当然,如果囿于认知的局限性,ETF产品并不具备很好的先天基因,那么就只能靠后天的加倍努力了,这种成功的案例不具有普适性。当然一旦成了则非常值得大家敬佩的,因为我们都有一种不屈的精神,凡事相信事在人为。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。