作者:红x星菜馆

题图:红x星菜馆微信公众号

很多人都说这三年是宏观大年、宏观配置大年、宏观投资大年等,但国内进行宏观判断比较多的CTA和宏观策略基金,这三年的表现情况其实并不好。今年他们重新得到关注度,很容易让投资者忽略在过去三年中他们的问题。

【1】宏观策略产品今年收益回暖但近三年不佳:

曾经国内宏观策略产品表现是非常好的,参考两份旧文:

(数据来源:火富牛,为5亿以上宏观策略产品汇总)

在19-21年之间,国内的宏观策略产品以2.6的平均高夏普持续运行,中位数最大回撤仅7%,给这时期的宏观基金投资人贡献了可观的回报。

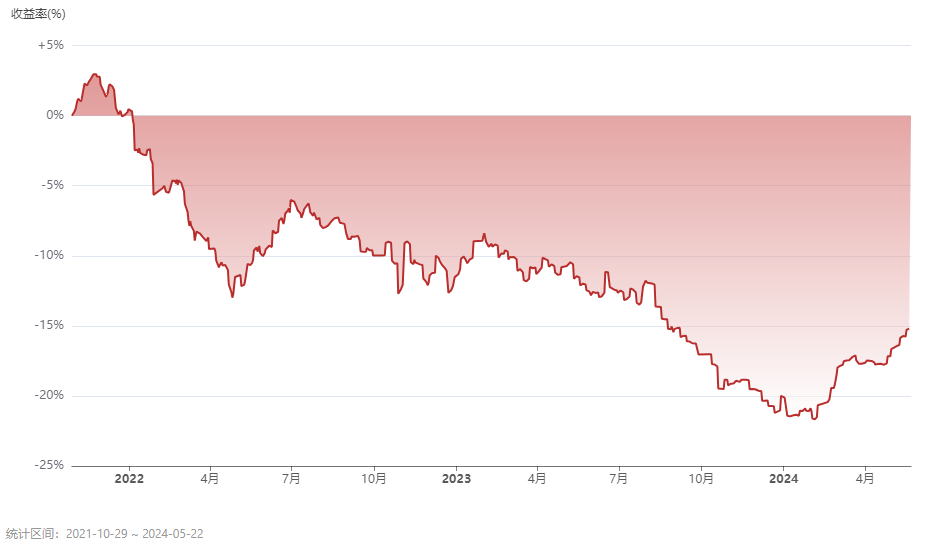

但从21年9月份开始他们的净值急转直下:

(数据来源:火富牛,为5亿以上宏观策略产品汇总)

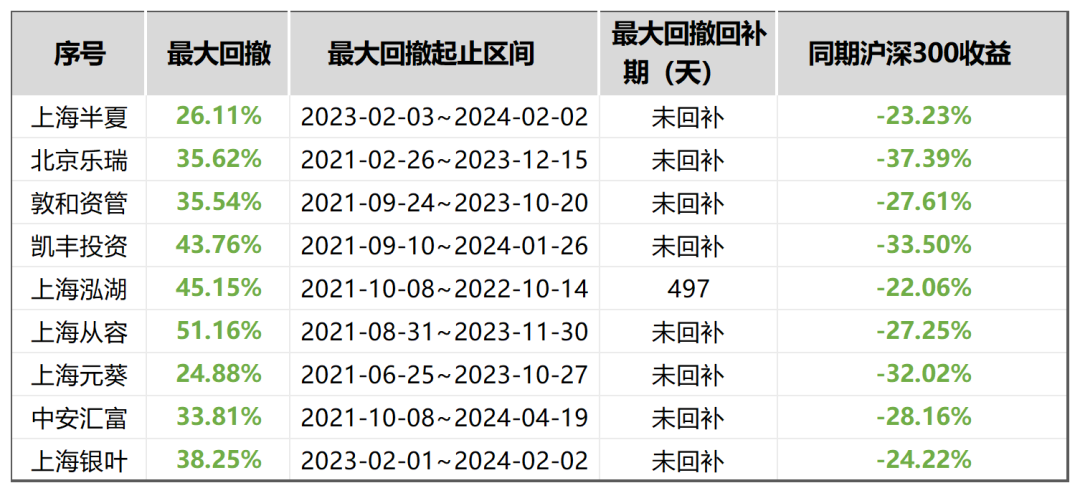

这个期间宏观策略产品中位数回撤超过20%,一夜之间变了天地,诸多出名的宏观私募这期间都出现了历史最大回撤:

(数据来源:火富牛)

他们的净值和同时段的沪深300亏损深度接近,也从侧面说明宏观私募这个群体在过去对A股的判断出了同向差错,主要集中在对房地产公司的反转节点判断上。

- 上海半夏:“...地产有十年一遇的机会,大涨只是时间问题”,观点时间2023年3月;

- 敦和资管:“...认为政策松绑后地产销售面积以及居民贷款增量更有可能是在17~19年的中枢附近止跌企稳”,观点时间2021年12月;

虽然提到的这批宏观策略产品今年迎来良好的收益:截止5月25日,2024年中位数收益5.12%,但事实上宏观策略的净值修复均还有一定距离。

(数据来源:火富牛)

【2】CTA产品今年收益回暖但失去了往日强度,优秀产品难以遴选:

(数据来源:火富牛)

大家在做资产配置的时候,每每要考虑宏观因素,往往需要在投资品种之间做选择,国内讨论价值比较高的三种资产股债商中,CTA专门负责商品资产的投资管理,所以我和宏观基金产品一起对比,也代表宏观私募在商品上做出成绩的难度。

上表采用了量化、主观CTA的全市场中位数统计,虽然看起来近三年仍然有高于10%的中位数收益,但实际上22年至今都处于净值回撤阶段,即使今年有所斩获,但依然离往日强度差距甚远。

你以为的CTA大年:捕捉黄金等商品的大涨,实际上的CTA2024年:小幅上涨。这同时也意味着,CTA产品的遴选难度极高,无论是招商CTA产品指数,还是我们常用的数据库火富牛CTA精选指数,表现离市场中位数状况都有距离,只有一项数据遥遥领先:回撤更小。

所以仅从上表数据的结论来说:目前(近三年)投资者通过大型销售渠道购买到的CTA产品从收益上大概率跑不赢市场中位数,但底线较高回撤更小。

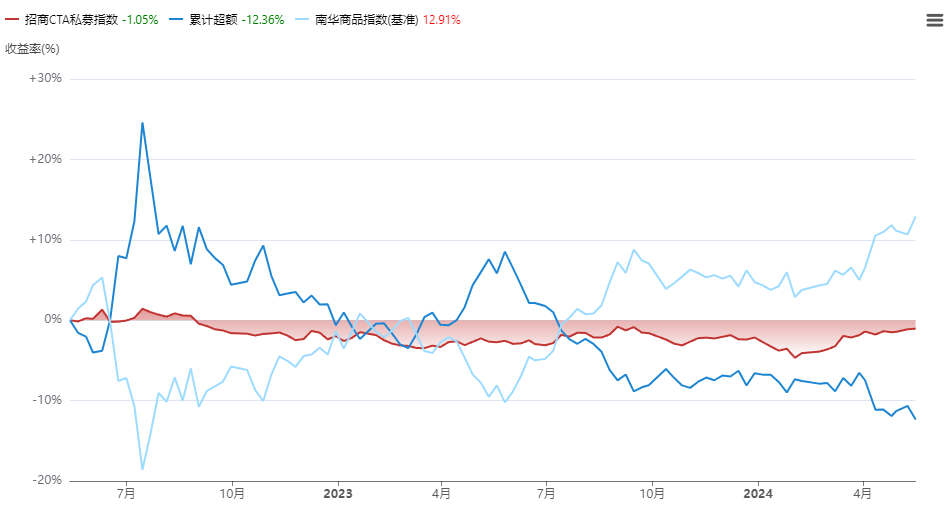

CTA策略的整体状况有多难熬?南华商品指数已经创历史新高了,但大金融机构遴选的CTA产品还在贡献负超额:

(数据来源:火富牛)

这个现象从2022年7月开始最明显,即使是中长趋势型为主(受益单边上涨/下跌)的CTA管理人,净值表现也不理想:

(数据来源:火富牛)

这类管理人以洛书为代表,在南华商品22年暴跌的情况下部分产品回撤冲到近-30%,但直到最近一年,才勉强跟上了南华商品的涨幅。

实际上从20年底开始,量化趋势型CTA就开始持续跑输南华商品指数。

所以如果针对想通过CTA产品的配置达到宏观资产配置的效果,其实还可以考虑通过公募商品ETF进行主动性配置,或者配置南华商品的量化指数增强产品。

当然CTA细分策略中今年也有整体表现相当好的,比如股指策略,他们在今年股指趋势明显、波动放大的环境中非常适配,放在今年他们的遴选难度很低(年度收益都很好),算是一个特例。

———总结———

大家硬说今年是CTA和宏观策略的大年,数据上是不对的,投资人的产品遴选难度很高。也许有一些爆款产品的业绩非常两眼,但中位数情况还未走出近三年阴霾,并且走强的特征不明显。

应该说今年目前为止,仍然是非A股资产的大年。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。