作者:EarlETF

题图:EarlETF微信公众号

A股和港股都进入了普跌的节奏。

一众宽基指数中,也就中证红利,勉强收红,能给人一些宽慰。

最近在做一些 A股和港股红利指数的走势对比,和大家分享一些有趣的图表。

你追我赶下的殊途同归

要评估 A股和港股红利板块的表现,当然需要代表性指数。

在 A股这块,中证红利的地位应该当之无愧。

作为首个跨市场的主流红利指数,中证红利自2008年5月26日发布迄今,已经有 16 个年头了。当然要讨论红利长期表现,实际使用的是包含了股息再投资的中证红利全收益指数(H00922.CSI)。

港股这边,我选择的是中证港股通高股息投资全收益指数(CNY)(H20915.CSI),发布于2016 年 11 月 25 日,指数基日为2014 年11 月 14 日,囊括了2014年11月17日港股通交易制度启动后的所有表现。

中证指数公司出的港股指数,一大好处就是会提供类似 CNY 这样人民币计价的衍生指数,不需要手工调整汇率,直接就可以体现人民币本位投资者投资港股的真实回报。

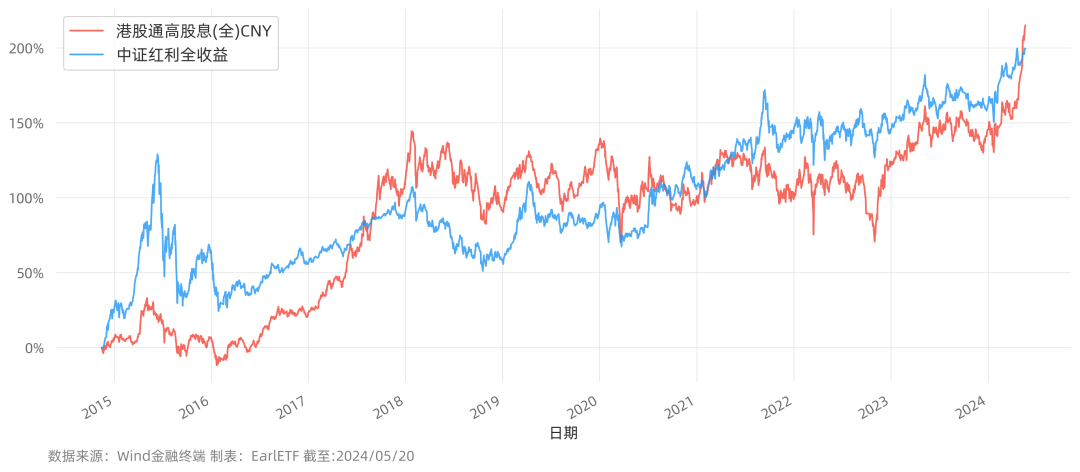

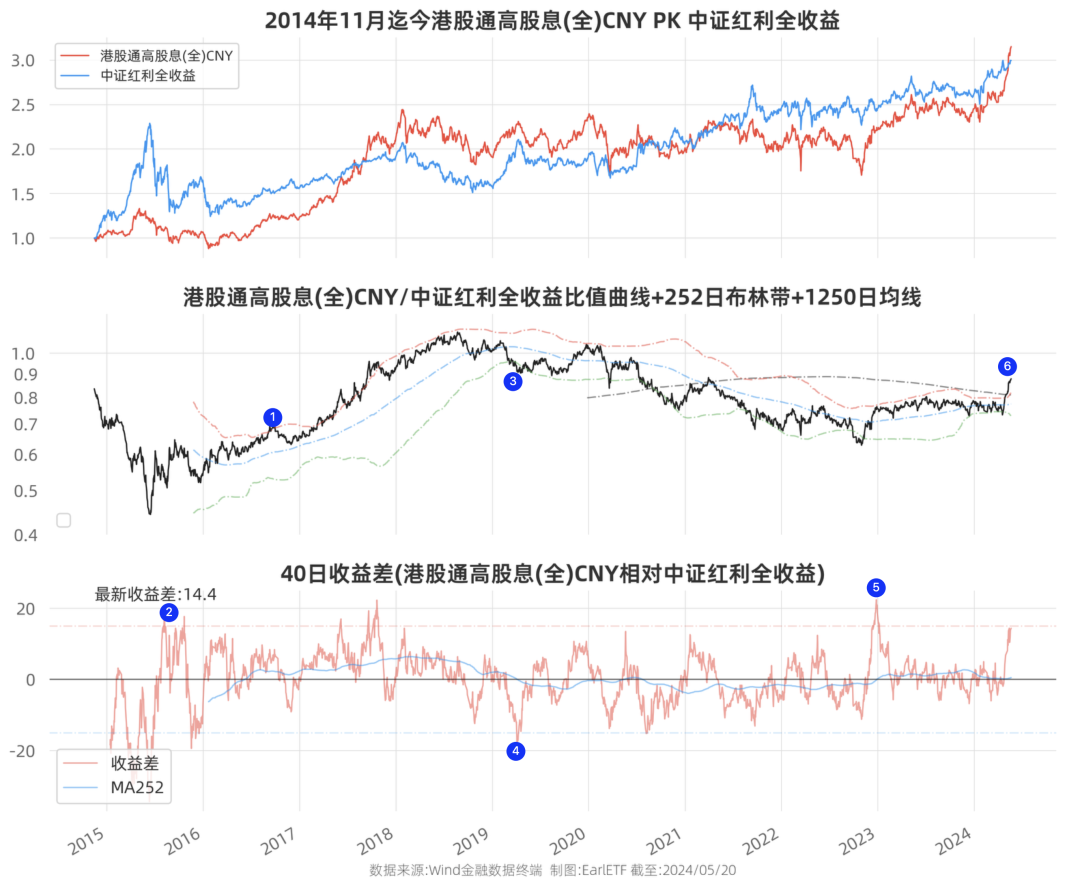

下图是 2014 年 11 月 14 日迄今,这两个指数的走势对比。不夸张的说,这两个指数真是你追我赶,殊途同归。

你追我赶,说的是这两个指数的几轮跷跷板。

借助 2014 年末大蓝筹的保障,中证红利抢先起步,但伴随 2015 年“股灾”而回落。

港股红利则是 2015年开始逐步走强,一直持续到 2019 年中。

中证红利虽然在 2019 年至 2020 年那波牛市中,属于 A股中弱势的,但比更惨淡的港股高股息还是走强的。

2022 年末的那波美联储降息憧憬,让港股高股息又猛涨了一波,在经历了 2023 年的僵持之后,近期的猛涨,让港股高股息终于赶上并超越了。

那么多年下来,这两者的累计涨幅相若,也可算是殊途同归了。

从这点来说,A股和港股的红利资产投资,要有点烧冷灶的思维,不要忽略滞涨板块。

野百合终究也有春天。

五五开持仓更宜人

虽然殊途同归,但从长期来看,坚持持有 A股红利或者港股红利,都会有相当一段时间的不舒服。

面对这种问题,作为资产配置流玩家,最趁手的法子,自然是“五五开”。

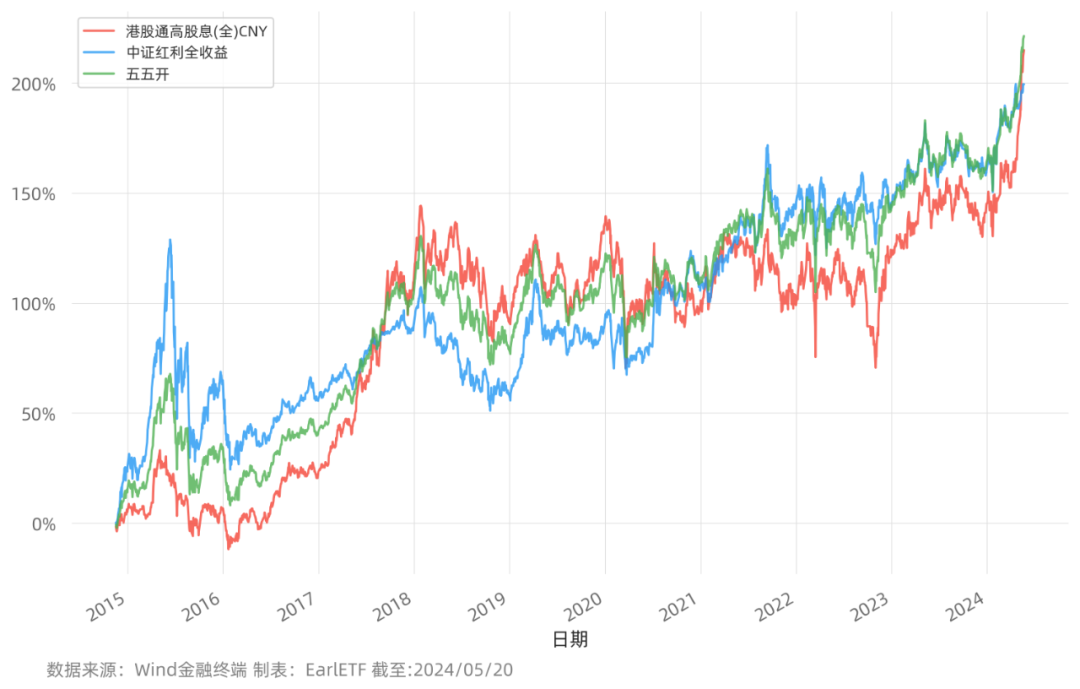

下图是采用逐日五五开再平衡试算的持仓(仅为了回测方便,实际可以年度试算)的走势表现,可以看到绿色稳扎稳打,大多数时候顶多落后领先者些许,大大规避持有单一红利品种严重落后的问题。

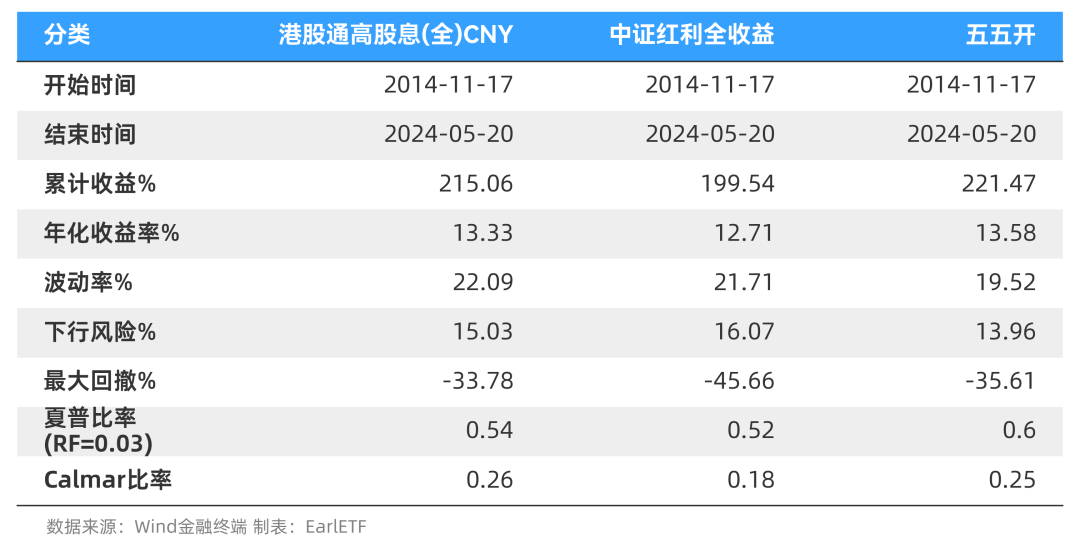

更重要的是,截至 5 月 20 日,五五开既跑赢了港股通高股息,也跑赢了中证红利全收益,暂时拔得头筹。而且无论是波动率、下行风险还是夏普比率,都要好于持有单一品种。

港股高息股的走强与过强

虽然A股港股高息股“五五开”已经表现不俗,不过追求更好的投资者,总是希望通过轮动来添砖加瓦。

所以,这时候又要“轮动三棱镜”出场了。

轮动三棱镜是我为了观察资产之间轮动,特地开发的两个指标,具体的使用方法,请参见旧文《捕捉风格轮动的新工具,两个!》。

请先留意下图体现的港股和 A股高股息资产的两次强弱轮动,第一次2015 年开始的港股走强和第二次2019 年开始的A股走强都经历了轮动三棱镜上的两个信号,第一个是比值曲线上穿或下穿 252 日布林线上下轨(❶❸),第二个是 40 日收益差出现 +15%或者 -15%的极端值,如果再仔细看,往往还伴随 40 日收益差的 252 日均线上穿下穿中轴。

那么以同样的视角去看近年。❺处,2023 年初再次出现 40 日收益差+15%,提示港股高股息可能走强,而❻处也就是今年这波,比值曲线也上穿布林线上轨。

如果相信历史重复,那么对于港股高股息的走强,值得期待。这也是本文标题所说的“机”。

“机”有了,“危”何在?

还是要说 40 日收益差,截至 5 月 20 日再次达到 14.4%,一个极端高值。高股息资产,总体是比较温和的品类,要单边大涨的几率不大,从历史来看,出现 15%+后往往要回落,再新高。

哪怕对港股高股息资产感兴趣,除非你是有追高毅力的趋势投资者,否则作为价值投资者,当下反而是回调的风险更大。不妨等待 40 日收益差回落至 0 轴时,再考虑加仓。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。