作者:鸣熙资本

题图:鸣熙资本微信公众号

引言

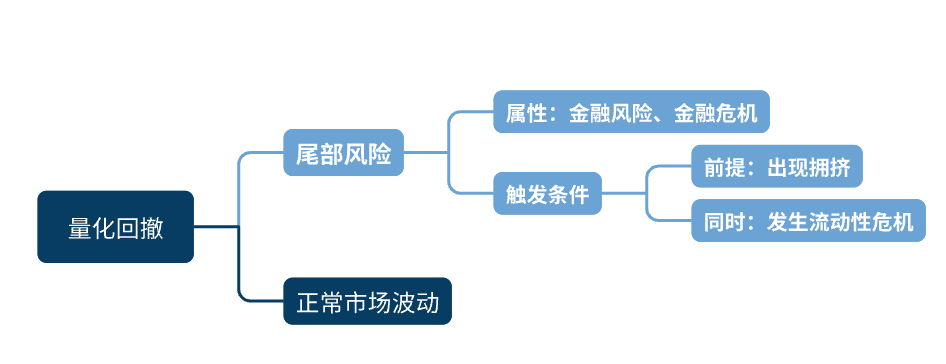

在上一篇文章“海外多次量化危机复盘”中,我们通过总结历史规律,得出了尾部风险的定义——尾部风险的属性是一种金融风险、金融危机,且具有一定的触发条件。尾部风险触发的前提是有一个或多个风格因子或板块出现相对拥挤的状态,同时伴随流动性危机的发生。

那么用什么样的方法可以识别到尾部风险,鸣熙又是怎样应对尾部风险的呢?

尾部风险识别的方法

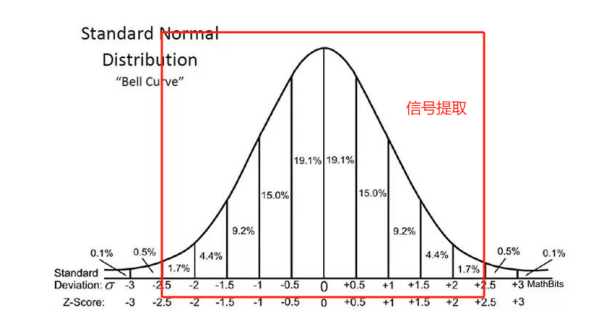

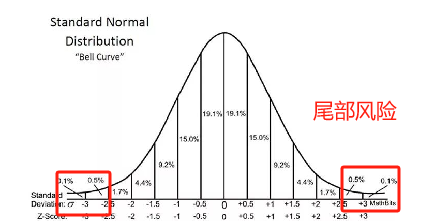

如上图所示,一般的量化模型是基于可重复发生的事情来总结规律,并从中提取出具备预测能力的信号。从统计学角度上来说,尾部风险的发生概率是极低的,但在现实的金融的环境当中,风险可以自我积累并最终通过尾部风险释放。因此,尾部风险每过几年都有可能发生一次,例如美国的量化崩溃、量化爆炸和今年2月国内的量化危机。

然而,从建模的角度来说,几乎没有一套模型可以兼容所有的行情:能够适应正常行情的量化模型不一定适应尾部行情,能够适应尾部行情的量化模型不一定适应正常行情。

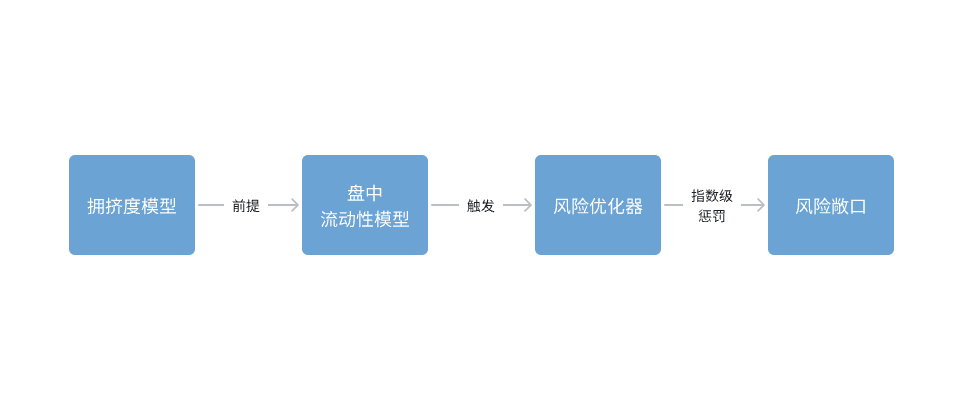

在正常的交易环境下,通过Barra等风险优化器来管理持仓的风险暴露就足够了,但是在尾部风险发生时,就需要用另外一套系统化的风控模型来应对。我们的研发思路是,首先通过监测市场环境的拥挤度和盘中流动性指标来识别尾部风险的发生,再结合风控优化器收紧持仓的各类风险敞口,来达到降低风险的效果。

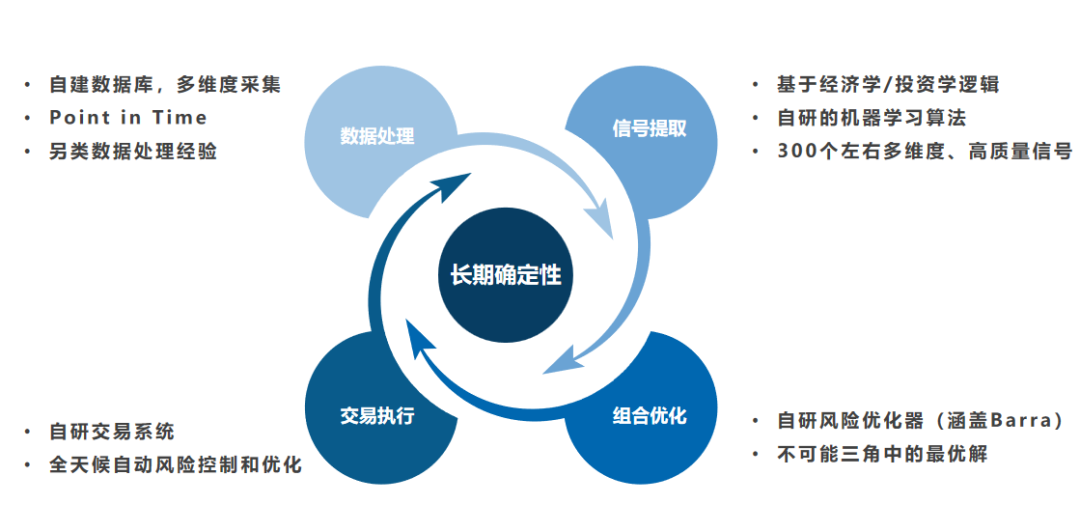

鸣熙自研风控体系

鸣熙的尾部风险监控模型主要由上图这几个模型构成,分别是拥挤度模型、盘中流动性模型、风险优化器。我们将几个模型通过强逻辑结合起来,在真正发生危机的时候模型能够自动化帮助我们进行风控。

1. 鸣熙自研策略框架和风控模型(常规市场环境下)

具体到鸣熙的风控模型,首先为大家介绍一下我们在正常条件下的风控体系。鸣熙自研的风控优化器中涵盖了Barra的风险因子,同时也加入了我们自己研发的风险因子。在常规置信区间中,鸣熙是通过这套优化器实现组合优化的。

2. 独立的尾部风险监控模型

2.1 独立的拥挤度模型

针对尾部风险,首先我们要从尾部风险的触发条件着手,去检测是否有多个风格因子和板块出现了极度拥挤的情况。这里,我们为大家展示一下鸣熙拥挤度模型的构造。

该模型由四大类维度的指标构成。

- 首先是收益率维度,我们主要考量风格因子短期和长期动量表现,以及短期超额收益的波动率。

- 从交易量的维度,我们考量它的短期筹码情况、同向交易额以及短期资金的参与度。

- 从风格因子的估值维度,我们衡量它的折溢价表现、机构调研是否有同向的趋向,以及它的估值价差。

- 从资金结构的角度,我们去衡量风格因子是否具有羊群效应,是否在目前的筹码的结构下,机构持仓过于的集中,以及短期资金流入的波动。

在这样的四个维度下,我们还同步去衡量三种可能的拥挤状态。一方面是情绪是否过热,另一方面是,交易是否趋同,还有一方面是风险有没有加剧的倾向性。最终我们得到一个拥挤度的指标,这个拥挤度指标的数值介于0-1,当它大于0.8的时候,我们就会认为进入了相对拥挤的状态。

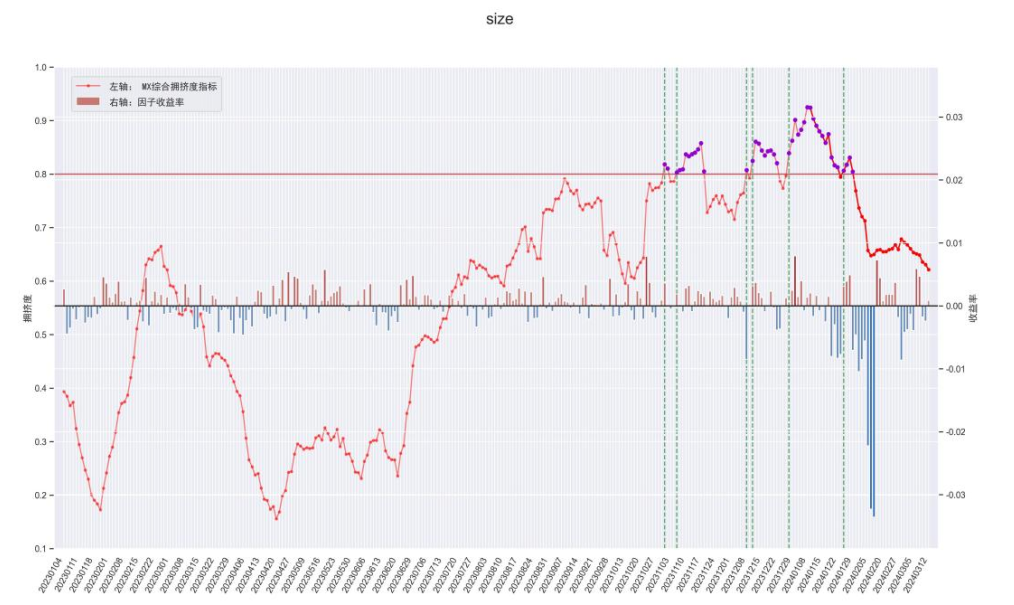

上图是拥挤度指标在春节前这一轮的量化危机中的应用和表现。图中是市值因子的拥挤度,红色的曲线是拥挤度指标的时间序列,右轴是风格因子的因子收益率,这条线上的柱状代表了市值因子的回报率,往上是正回报,往下就是负回报。拥挤区间的阈值为0.8,如果超过0.8,我们判定为因子进入拥挤区间。

拥挤度指标可以为投资者提供一种状态的描绘,但是过热的状态不一定马上会导致危机。我们可以看到11月初左右,拥挤度指标第一次被触及。从10月底到今年2月,市值因子一直都维持在相对拥挤的状态中,直到今年2月才出现了量化的踩踏事件。拥挤的指标其实是前置于风险发生的,它具有一定提前预警的效应。我们也会在每个月的月报中对已出现拥挤的或者受关注度较高的风险因子和板块进行分享和披露。指数增强策略月报 | 2024.04

单纯通过拥挤度指标监控尾部风险的时效性并不够强,所以我们需要从触发条件的第二点----流动性危机的这个角度,更精准的捕捉尾部风险发生的时间点。

2.2 盘中实时的流动性监测模型

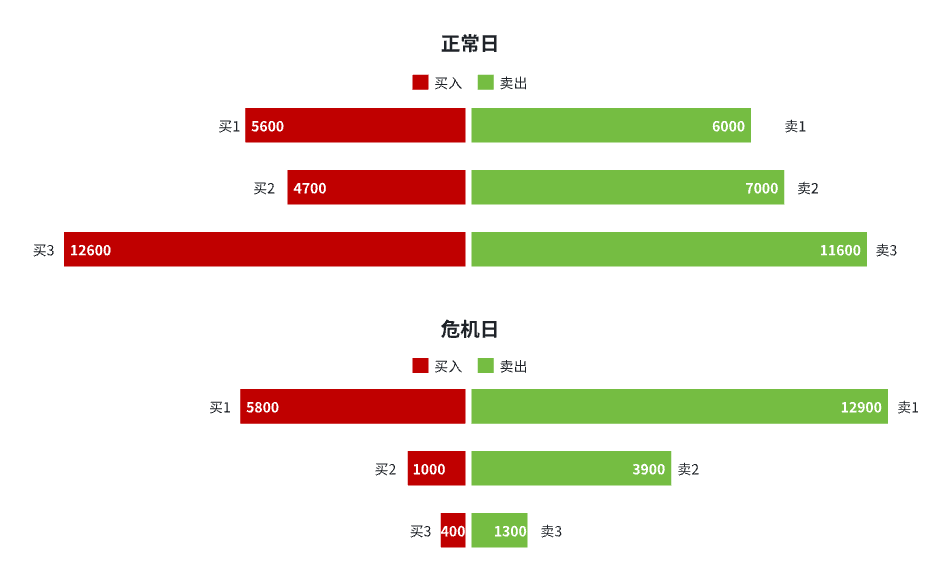

盘口流动性

流动性检测要依赖于高频的订单簿数据。我们采集了一部分样本,给大家做一个直观的展示。上图可以看到,在正常交易的情况下,股票的订单簿在1档、2档、3档,不管是买入还是卖出,都是充盈的状态,甚至订单簿的厚度会随着它的档位提高。

当流动性发生干涸的时候,买1和卖1相对比较充盈,因为这是直接成交的这一部分,但是订单簿的深度急剧的减小。在这个时候,整个订单簿的结构是非常脆弱的,盘口的深度很浅,流动性会迅速枯竭。

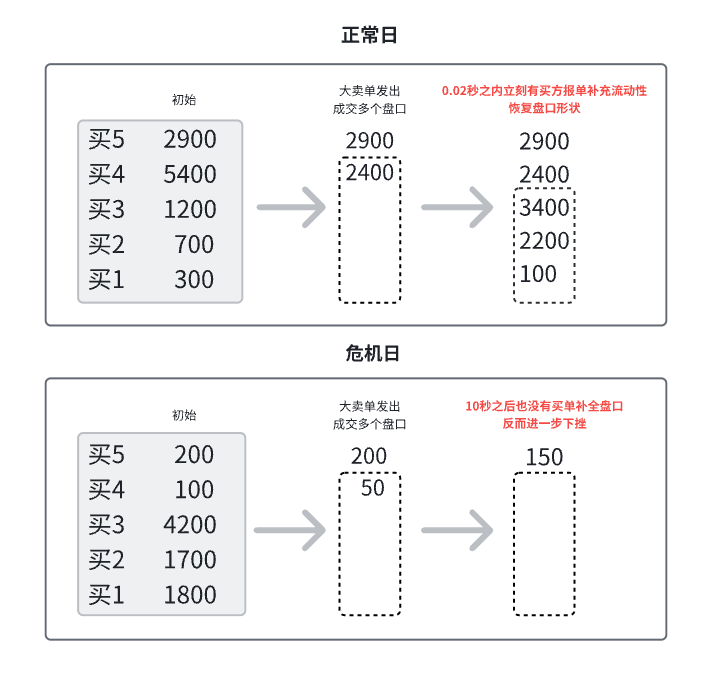

订单的韧性

从订单的韧性来讲,在正常日,当有多个大单交易的时候,0.02秒内马上会有许多的买单进行填补,盘口的韧性是非常强的;但在危机发生的时候,有大卖单挂出,十秒之内都没有买单,订单的韧性非常脆弱。

鸣熙对盘中流动性的监控和识别逻辑是:我们先在个股层面观察它的流动性情况,然后再总结到我们所观察的大类风格因子和板块上面去,最终我们可以在盘中检测出是否面临流动性的风险。

2.3 识别到风险后的风险应对

当我们发现有多个风格因子处在比较拥挤的状态,同时盘中实时的发生了流动性风险的情况下,我们通过自研的惩罚的函数自动化地对风险敞口进行惩罚,随着预测信号的增强,风控模型会指数级地加大惩罚力度。

我们在整个风险模型层面也会做一轮惩罚,对当下所有的风险敞口同步收缩。原因在于当有一个风格因子发生剧烈波动的时候,往往其他的风格因子也会被带动。所以我们不仅要针对可能崩溃的因子,也要对我们整个头寸的系统性风险进行惩罚。

另外,随着时间的推移,如果流动性风险仍然没有解除,发生的天数越多,我们惩罚的力度也会通过递进的阶段式函数进行指数型的增强。

正是因为有这套模型,今年2月份的量化危机中,鸣熙才能实现一个较好的应对。

总结

这是鸣熙风控系列的第二篇文章,我们希望通过回顾量化发展史和复盘一次次危机,帮助投资人们更加了解量化危机和风控的本质。

我们也希望公开、透明地给大家分享我们的风险风控模型。因为系统性的风险是一个自我加强的过程,如果我们整个市场都能够提前有认知、有预警,其实能在一定程度上避免一个恶性危机的出现。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。