作者:任博宏觀論道

题图:任博宏觀論道微信公众号

导读:“今天地产行业重磅政策集体发布,聚焦保交房、存量房消化等领域。从内容和市场反应来看,房贷相关政策的效果还需要观察,支持地方政府收储的3000亿元再贷款由于条件设定较为严格可能在具体实施时也会面临地方政府的博弈,而保交房将有可能会在这次会议之后取得一些新突破(即先把房子建好),去化问题的困境大概率还要持续下去。

【正文】

2024年5月17日,中国房地产市场迎来一系列重磅政策,《中国房地产报》以“中国房地产史上最浓墨重彩的一天”为记录这系列事件。

一、房贷政策再迎大力度调整:市场反应不一、预期引导不好,可能会放大观望情绪

(一)三项政策:取消房贷利率下限、降低首付比例与公积金贷款利率

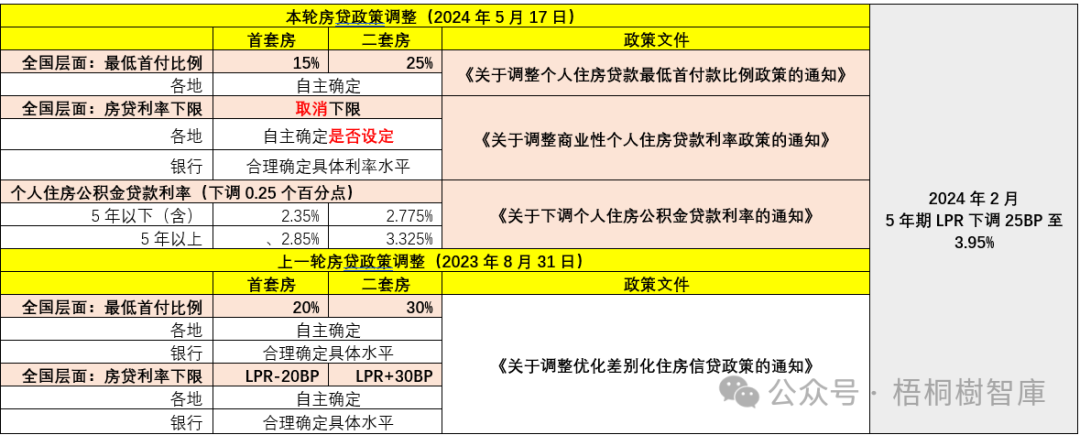

2024年5月17日13:00,人行与金融监管总局联合发布三份文件,对房贷政策进行调整,这是自2023年8月31日大力度调整房贷政策以来的再次出手,具体内容如下,

1、将首套房与二套房的最低首付比例均下调5个百分点至15%和25%。当然,这个最低首付比例是全国层面的,各地还可以根据辖区内实际情况进行调整,可以更高,理论上不可以更低(有的地区如果压力很大应该可以个案突破)。

2、取消了全国层面的房贷利率下限,各地是否设定下限由其自主决定,这意味着首套房(LPR-20BP)与二套房(LPR+30BP)的房贷利率下限已经退出历史舞台。

3、将个人住房公积金贷款利率下调0.25个百分点,5年以下(含)的首套房与二套房贷利率分别为2.35%和2.775%,5年以上的首套房与二套房贷利率分别为2.85%和3.325%。

(二)用意:推动潜在购房群体加杠杆,市场评价不一,更多人可能会选择观望

对于上述三项房贷政策,应该说力度还是可以的,但市场评价整体较为负面。从内容看,三项房贷政策的本质是希望潜在购房群体继续加杠杆,以帮助实现去化。但是从预期引导上看,三项房贷政策的效果应该说比较差,反而有可能造成更多的人选择观望。

1、最低首付比例的下调主要有利于那些刚需群体,但既然已经是刚需,就没必要急着释放,其购房需求可能需要个过程。

2、房贷利率下限的取消意味着后面利率还会更低,金融机构零售端的压力会进一步加大,而存量按揭人提前还款的意愿也会大幅上升,从而导致增量购房群体可能更愿意选择观望,存量有房群体则更倾向于提前还贷。

3、公积金贷款利率下调幅度也就25BP,对购房群体的刺激整体上应为中性。

4、本次房贷政策调整实际上是赋予了各地政府与金融机构以更大的自主权,但这种自主权的主动性并不在他们自己手里,潜在购房者仍是这个市场的主导者。

二、“切实做好保交房工作视频会议”:有些提法变化

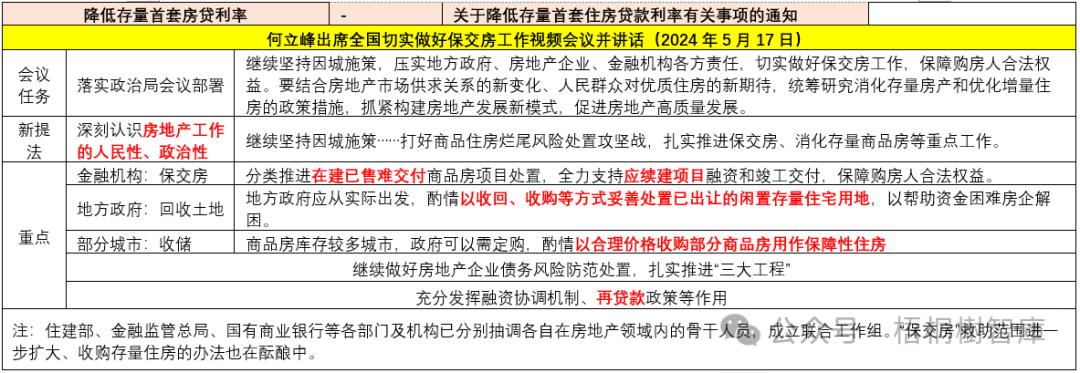

2024年5月17日中午,何立峰出席全国切实做好保交房工作视频会议并讲话,需要注意这场会议出现了一些新提法和表述上的变化以及重点。

(一)用意:首次提出“房地产工作的政治性、人民性”,不支持就是不讲政治?

1、这次会议的任务是落实政治局会议部署,其核心要点是因城施策、政策放松以推动去化(各项政策要应出尽出)等。

2、这次会议首次提出“深刻认识房地产工作的人民性、政治性”,非常值得关注,后续问责力度也会加大,意味着不支持房地产工作,就是不讲政治。当然,这一表述上的变化也意味着房地产工作的稳定大局被放在更为重要的位置上。

(二)重点:明确了金融机构(保交楼)和地方政府(回购土地与收储)的责任

从会议部署情况来看,主要是明确了金融机构、地方政府以及部分城市的责任。

1、金融机构要通过融资协调机制等配合支持问题项目和保交房,即金融机构要让利。

2、地方政府要根据实际情况以收回、收购等方式妥善处置已出让的闲置存量住宅用地,意味着地方政府要把前期开发商缴纳的土地款退给房企,或推动房企把闲置存量住宅用地转让给地方国企或城投。这里的关键是,房企将以什么价格退还闲置存量住宅用地,估计房企要通过折价转让或退还的方式进行让利。

3、部分去化压力比较大的城市,要以合理价格收购部分商品房用作保障性住房。这里的合理价格如何界定需要关注,估计被收购对象(房企)要让利,且收购对象可能也不一定是房企(更有可能是地方国企或城投)。

(三)人行会提供资金支持(如再贷款等)

会议提到再贷款,意味着人行将会通过再贷款等工具支持金融机构推动保交付、地方政府收回或收购闲置存量住宅用地以及部分城市进行收储。

三、四部门例行发布会有哪些要点?

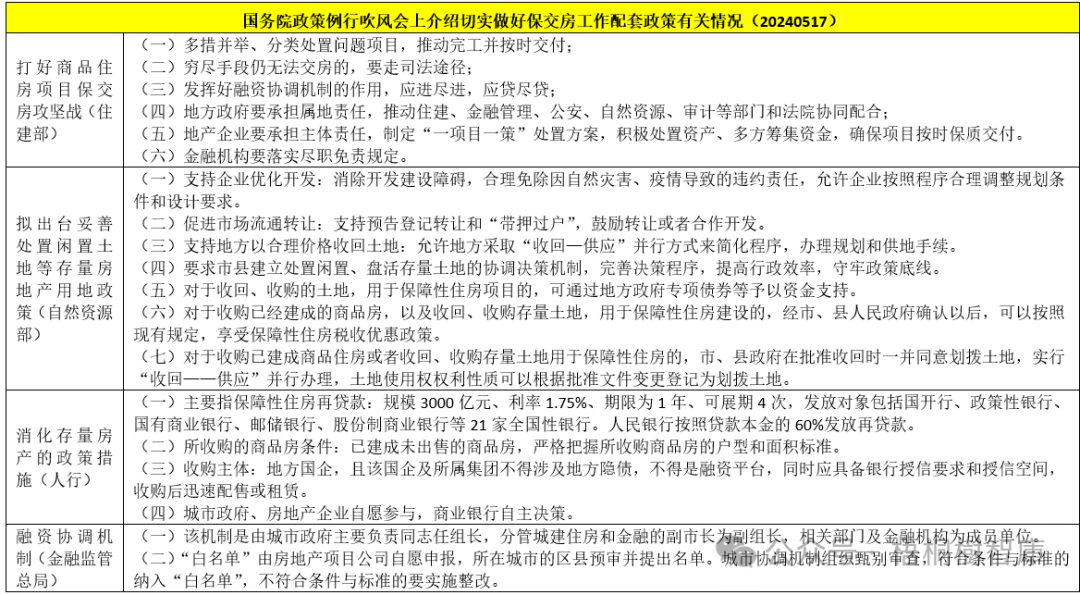

和“切实做好保交房工作视频会议”相呼应,5月17日下午住建部、自然资源部、人行与金融监管总局在国务院政策例行吹风会上介绍切实做好保交房工作配套政策有关情况。本次发布会相当于是“切实做好保交房工作视频会议”的发布会,内容更具体。

(一)四部门将出台保交楼相关配套政策文件

1、住建部副部长董建国在发布会上表示,近期四个部门将出台相关配套政策文件,而本次发布会正是为了介绍该政策文件。基于此,预计这一配套政策文件将很快出台(很有可能是5月17日下午或晚上出台)。

从内容上看,和何副总理的讲话总体一致,即打好保交房攻坚战、进一步发挥城市融资协调机制作用(应进尽进和应贷尽贷)、推动消化存量商品住房(地方政府组织收储)以及盘活存量闲置土地(政府收回收购、市场流通转让和企业继续开发等方式)。

2、从分工上看,保交房由住建部牵头,推动盘活存量闲置土地由自然资源部牵头,统筹消化存量住房由人行牵头,而融资协调机制则由金融监管总局牵头。

(二)消化存量住房:设立3000亿元再贷款以支持收储(不涉隐债、非平台)

1、人行副行长陶玲表示将在前期一系列政策的基础上设立3000亿元保障性住房再贷款,以支持地方国企收储,并指出这3000亿元再贷款有望带动银行贷款5000亿元。不过和市场预期相比,这3000亿元再贷款的体量并不大,整体偏低。

2、就3000亿元再贷款来看,主要面向21家全国性银行(国开行、2家政策性银行、6家国有大行以及12家股份行),整体上应该是“先贷后借”的原则(即人行提供60%的资金)。按以往的经验来看,这一规模最后可能还用不完。

3、当然和之前市场预期不同的是,这里明确了收购主体不得涉及隐债,也不得是融资平台,不过地方国企完全可以通过收购融资平台旗下的未出售房屋来获得资金。

实际上,早在2023年人行便设立了租赁住房贷款支持计划,支持济南、郑州等8个城市试点批量收购存量住房,此次推出3000亿元再贷款后,人行明确将租赁住房贷款支持计划并入保障性住房再贷款政策中管理,将在全国范围全面推广。

(三)打好保交房攻坚战(国家、省和市三级组织专班,集中办公)

保交房是今天视频和新闻发布会的重点,且是由住建部牵头,即当前把房子建好是第一步。从住建部副部长董建国透露的信息来看,主要从摸清底数、分类处置、司法支持和建立长效机制等几个维度出手,目前国家、省和市三级已组建工作专班、实行集中办公。

1、各地将会在辖区内进行一次大起底,建立台账,锁定难交付的项目。

2、各地政府指导开发企业制定“一项目一策”处置方案,尽量通过融资协调机制给予支持。同时,要推动资不抵债的项目进行司法处置程序,该破产的破产、该重组的重组。

3、对司法处置的项目,各地法院将会及时受理相关案件,提高处置效率,同时对攻坚战项目审慎采取财产保全措施。

4、建立长效机制,推进现房销售,预售项目要严格项目预售资金监管、防止出新风险。

总之,今天地产行业重磅政策集体发布,聚焦保交房、存量房消化等领域。从内容和市场反应来看,房贷相关政策的效果还需要观察,支持地方政府收储的3000亿元再贷款由于条件设定较为严格可能在具体实施时也会面临地方政府的博弈,而保交房将有可能会在这次会议之后取得一些新突破(即先把房子建好),毕竟已经贯之以“政治性、人民性”,而去化问题的困境大概率还要持续下去。当然,在全力推动保交房的过程中,可能还需要关注与项目、开发企业有关的其它债权人(非购房人)利益问题,这之间既有平稳,也会有取舍。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。