内容来源:火富牛

01 A股市场回顾

1.1A股市场综述

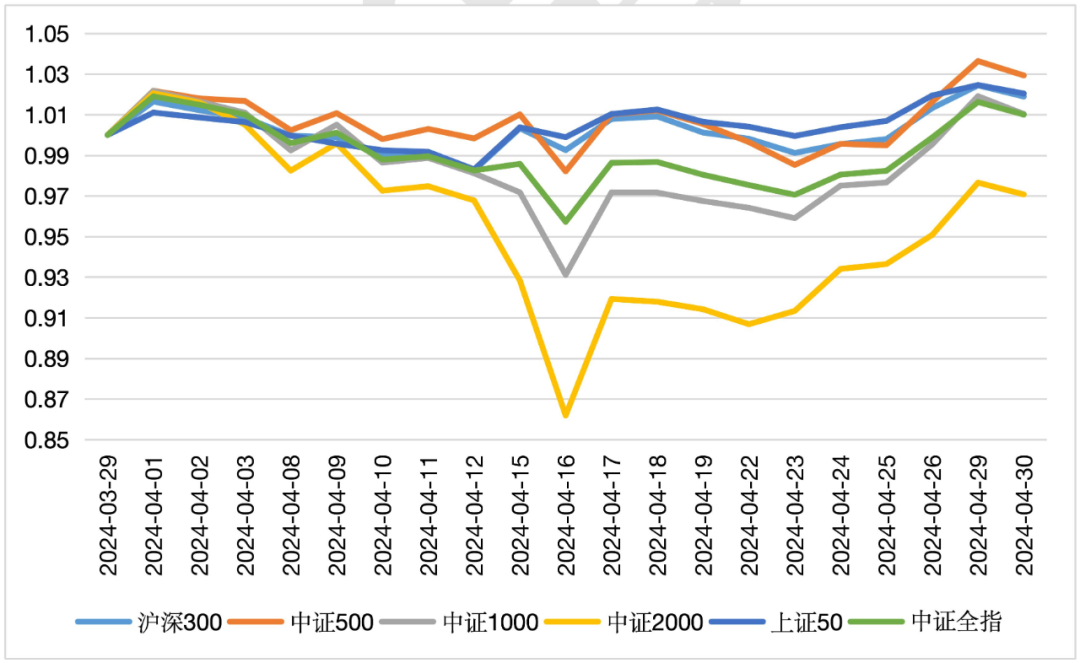

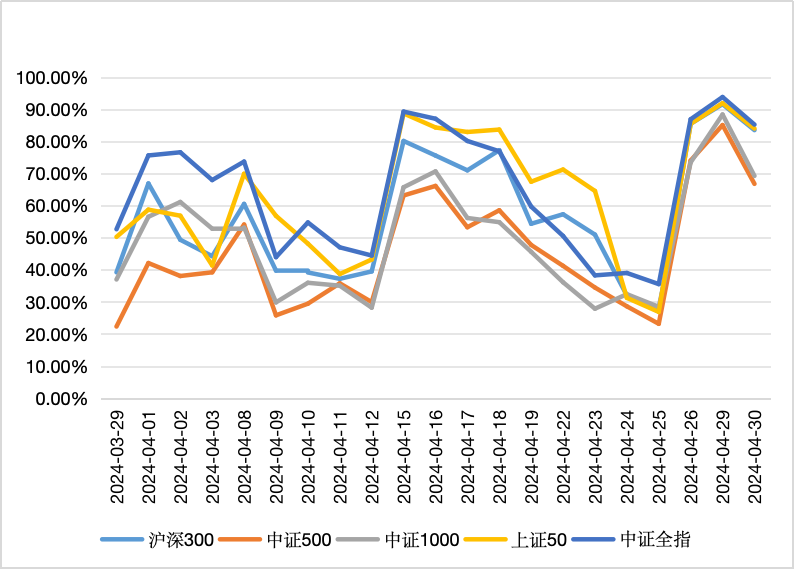

4月份,股票市场震荡走强;月初在美国较强的经济数据下,市场降息预期推迟,美债收益率上行带来了全球资本市场的调整;同时叠加国内3月经济数据不及预期,指数有所回调;月中伴随着“国九条”的发布,市场信心有所提振,市场开启了震荡反弹;同时在坚挺的汇率下,过去3年持续杀跌的中国市场作为价值洼地迎来了外资的大幅流入,北向资金全月净买入60亿,带动了市场投资情绪的大幅好转;

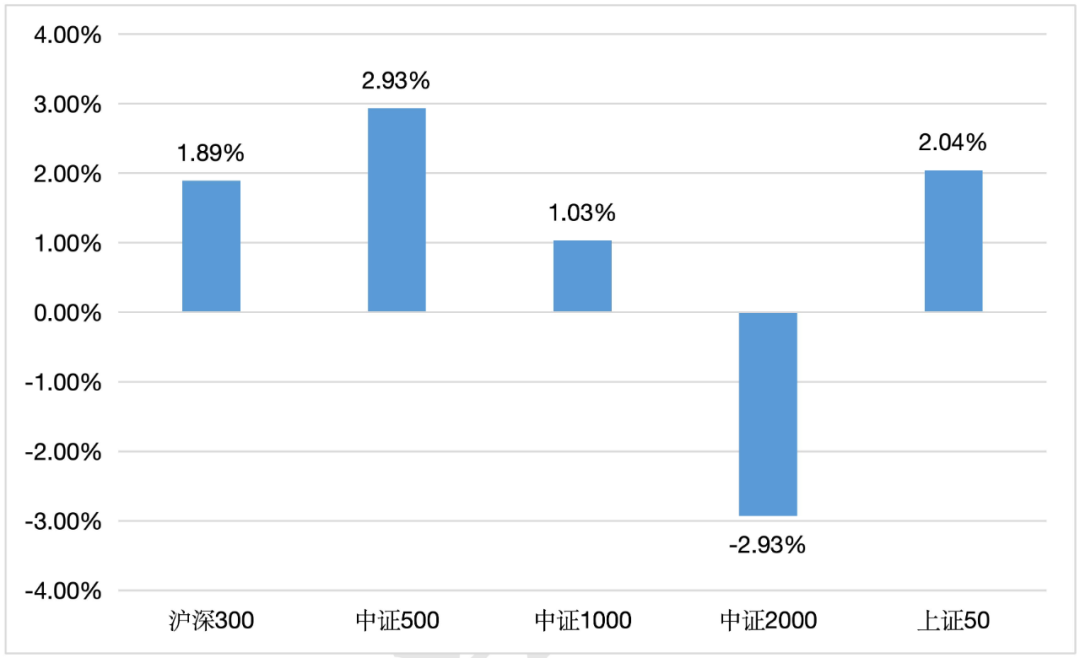

全月来看,主要宽基指数中上证50上涨2.04%、沪深300上涨1.89%、中证500上涨2.93%、中证1000上涨1.03%;量化策略层面,本月策略的超额收益有所回调,主要原因是“国九条”的出台导致市场阶段性出现较强的“卖小买大”的一致预期,小微盘出现破位大跌,极端的“一九”行情使得量化股票策略出现了一定的超额回撤,但随着官方发文澄清和资金开始回补小市值,流动性恢复后超额有所修复;

展望5月的行情,我们认为4月末政治局会议管理层积极的表态和美联储释放了更多“鸽派”信号,有利于提振市场风险偏好;同时伴随着国内基本面的持续修复,我们对5月的行情比较乐观;策略方面,伴随着4月份财报披露和机构调仓的结束,市场进入了财报真空期,题材炒作活跃,资金活跃度高,量化策略一般在5-7月都能有比较好的表现,当前我们阶段性看好量化股票策略的表现。

图1 A股主要指数月度走势

来源:火富牛

图2 A股主要指数月度涨跌幅

来源:火富牛

图3 中证全市场跑赢指数占比

来源:火富牛

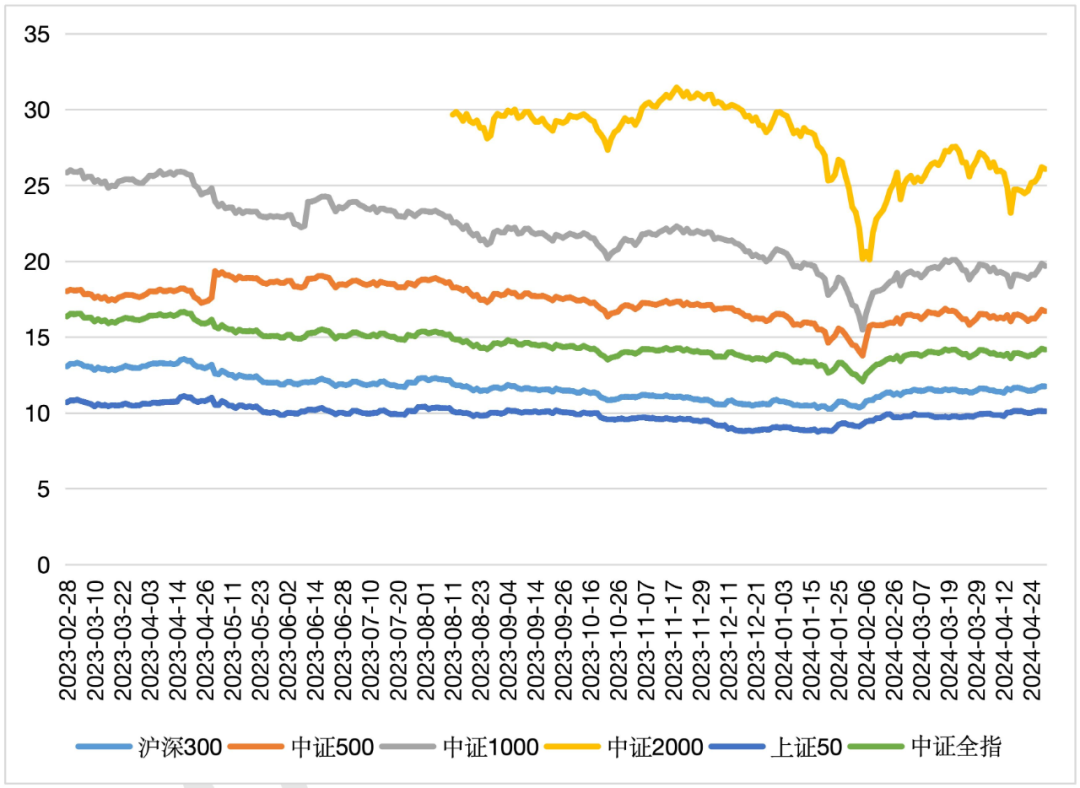

1.2市场估值指标(PE)

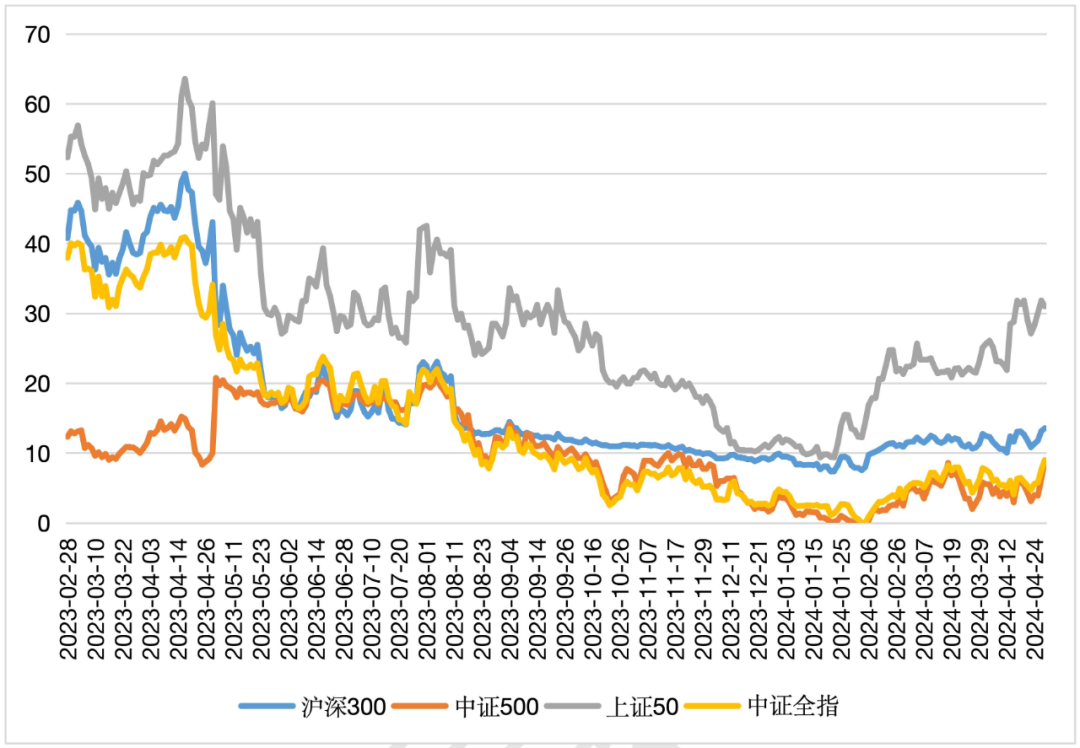

估值方面,我们选择使用滚动市盈率(市盈率TTM:过去12个月的市盈率)的中位数和百分位数作为指标。百分位数表示当前滚动市盈率在过去10年中的百分位排位。本月,各宽基指数的PE-TTM估值呈现震荡走势,在国九条对于小微盘的出清后,4月末出现有力回调。各指数的PE分位数方面,上证50 继续维持20分位数以上,其余宽基指数在估值上的整体维持上月估值位,均处于在低分位区间。

图4 PE-TTM估值走势

来源:火富牛

图5 各指数PE所处十年百分位(TTM)

来源:火富牛

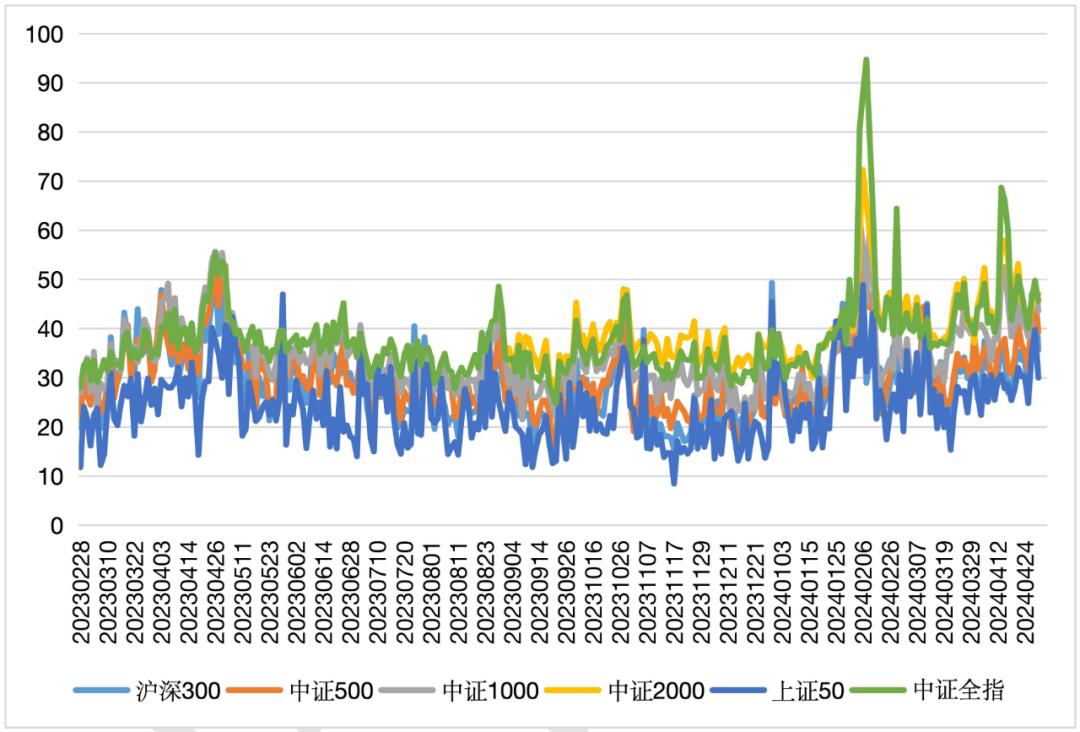

1.3市场风险指标

在风险指标方面,我们选择使用各大宽基指数的截面波动率和滚动波动率,以从市场整体的截面和时序两个维度衡量风险水平。本月,各大宽基指数的整体波动率较上月出现了明显的加剧,全月在政策面的刺激下,日内行情震荡加剧。月中的小微盘探底后陆陆续续回升,使得本月的市场日内较上月幅度提升。对应期权卖波策略冲击较大。

图6 规模指数截面年化波动率(当月日频波动率年化)

来源:火富牛

滚动波动率的计算采用了5天的滚动周期,包括每个交易日及其之前的4个交易日。通过每日计算年化波动率,形成了滚动波动率序列,用以衡量各宽基指数在5天窗口内观测到的波动率在当月每个交易日的边际变化情况。在本月,各宽基指数的时序波动率总体有所抬升,频繁的日内反V行情将波动率中枢上抬至40%-50%的区间中枢。

图7 规模指数滚动年化波动率(滚动周期为5个交易日)

来源:火富牛

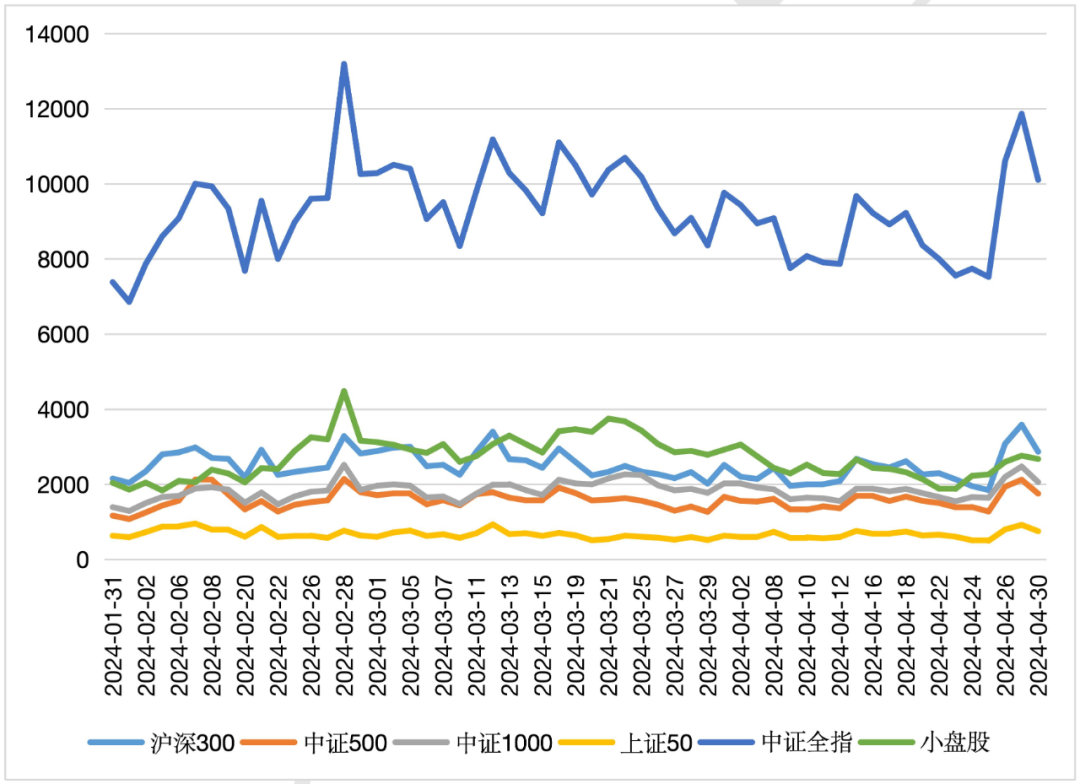

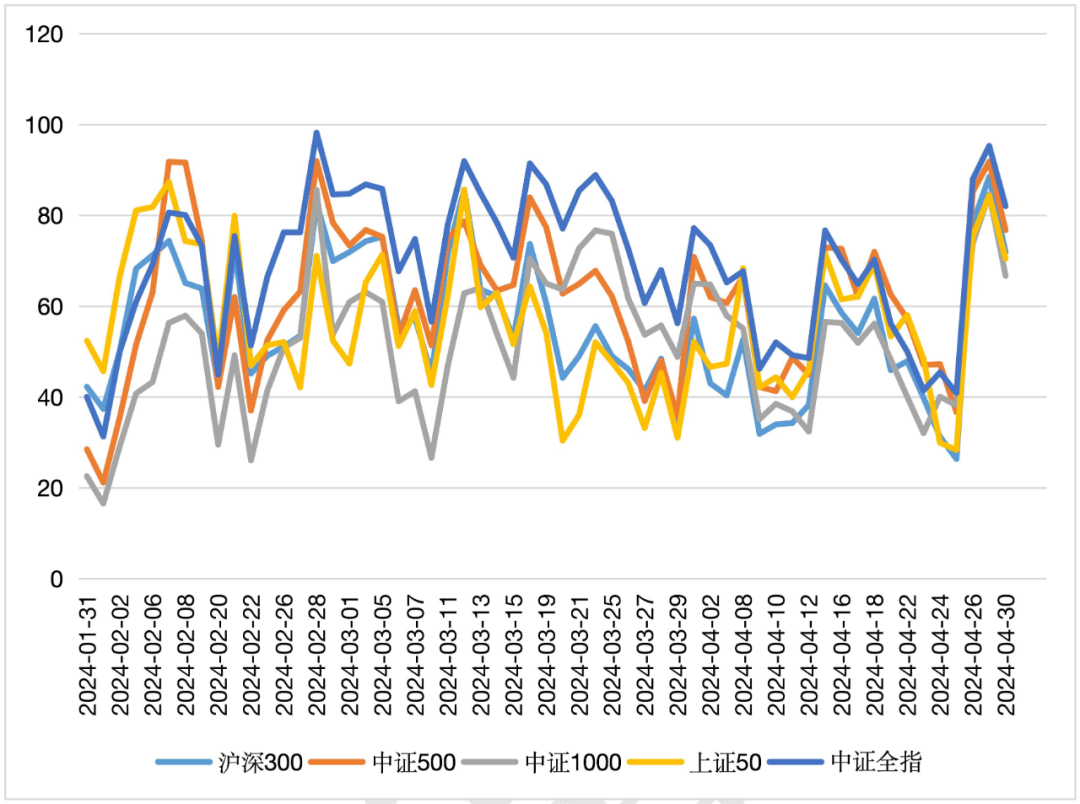

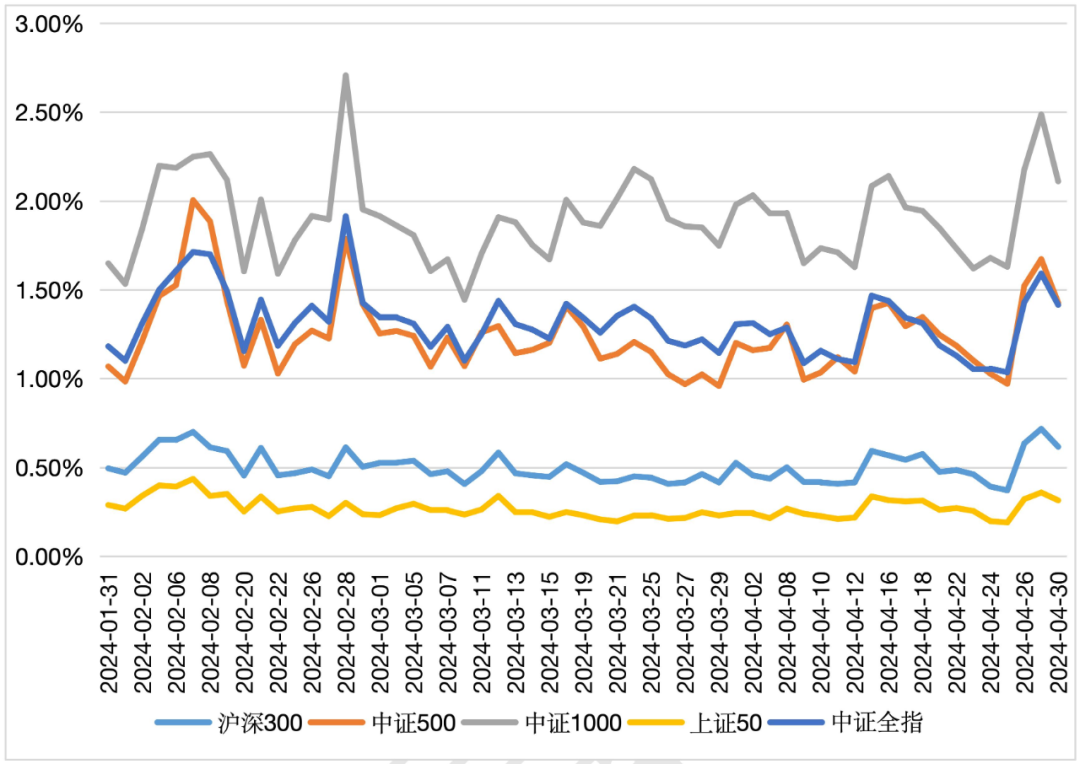

1.4市场情绪指标

本月两市交易活跃度较上月活度程度小幅度提升,全月日均成交量8881.15亿元,环比上月下降9.45%。基准指标选取中证全指代表沪深两市,本月市场成交额历史分位数平均值为63.04%,较上月下降15个百分点。日均换手率有所减弱,本月中证全指日均换手率为1.25%,较上月下跌3个BP。定义小盘股为中证全指里,按市值排名1800名以后的所有股票。从各板块成交额的角度来看,各大宽基指数中,小盘股成交额较上月大幅度缩量23.66%;上证50代表的大盘成交额环比上涨4.63%,其余宽基指数成交环比均出现不同程度下降。板块换手率方面,各大宽基指数日均换手率基本维持稳定水平,较上月变化幅度不大。

图8 市场成交额

来源:火富牛

图9 市场成交额历史分位数

图10 市场换手率

来源:火富牛

图11 市场换手率历史分位数(统计近5年)

1.5市场风格分析

1.5.1 风格因子及指数表现

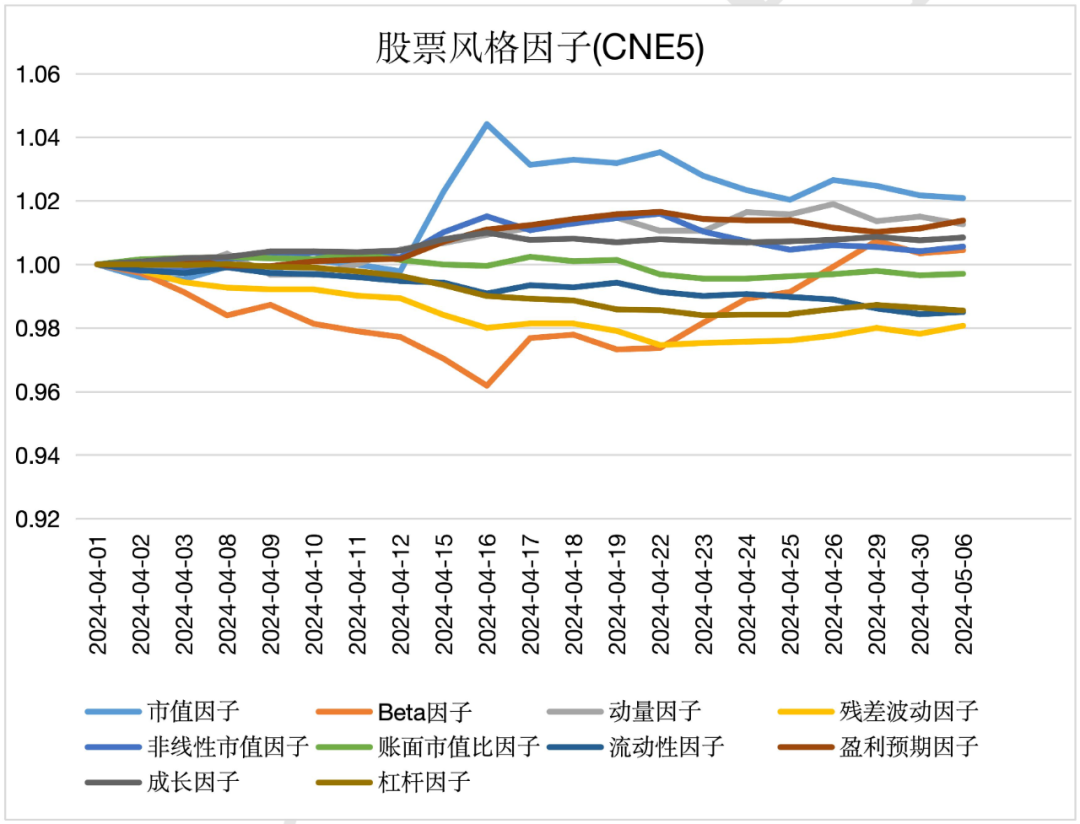

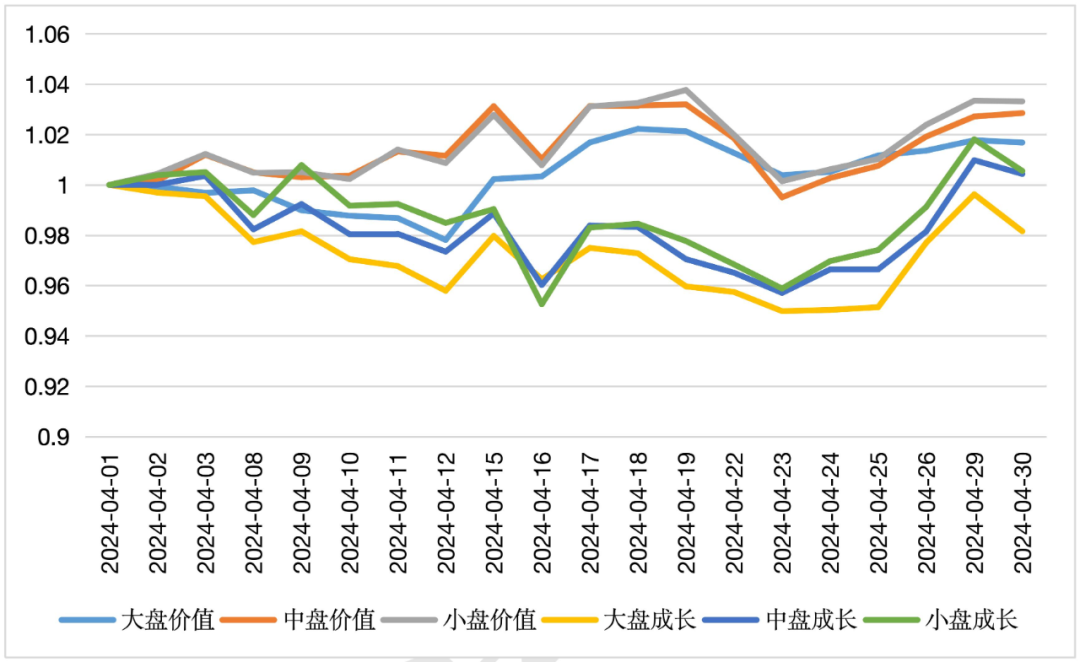

股票风格因子上本月表现较为分化,市值因子,盈利预期因子收益居前,流动性因子和残差波动因子表现一般。反映到盘面其实是在国九条的催化下,大部分资金从小盘股向大盘股的切换。巨潮市值风格上,大小盘风格分化不明显,大小盘均为月中回调修复V型走势;风格指数上成长和价值表现分化,大盘成长表现最优,大盘价值表现较为一般;其余中小盘均为价值领先于成长。

图12 大盘风格因子(CNE5)

来源:火富牛

图13 风格指数

来源:火富牛

图14 巨潮市值风格

来源:火富牛

1.5.2 行业表现

股票风格因子上本月表现较为分化,市值因子,盈利预期因子收益居前,流动性因子和残差波动因子表现一般。反映到盘面其实是在国九条的催化下,大部分资金从小盘股向大盘股的切换。巨潮市值风格上,大小盘风格分化不明显,大小盘均为月中回调修复V型走势;风格指数上成长和价值表现分化,大盘成长表现最优,大盘价值表现较为一般;其余中小盘均为价值领先于成长。

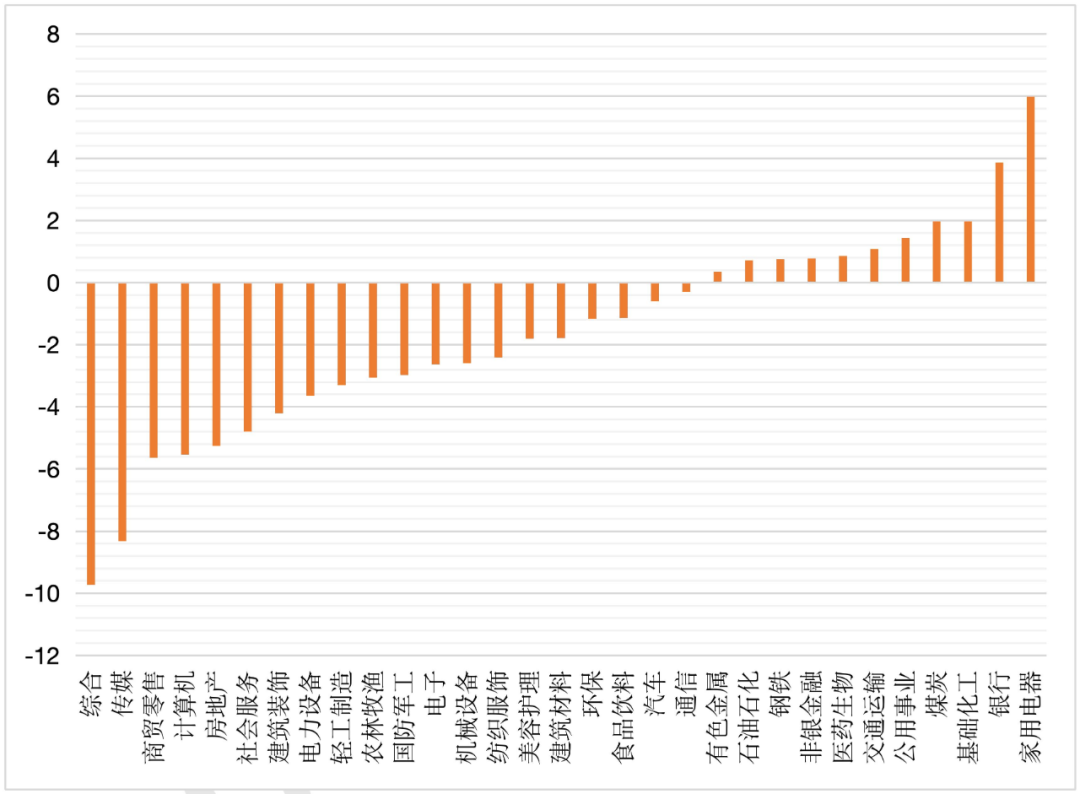

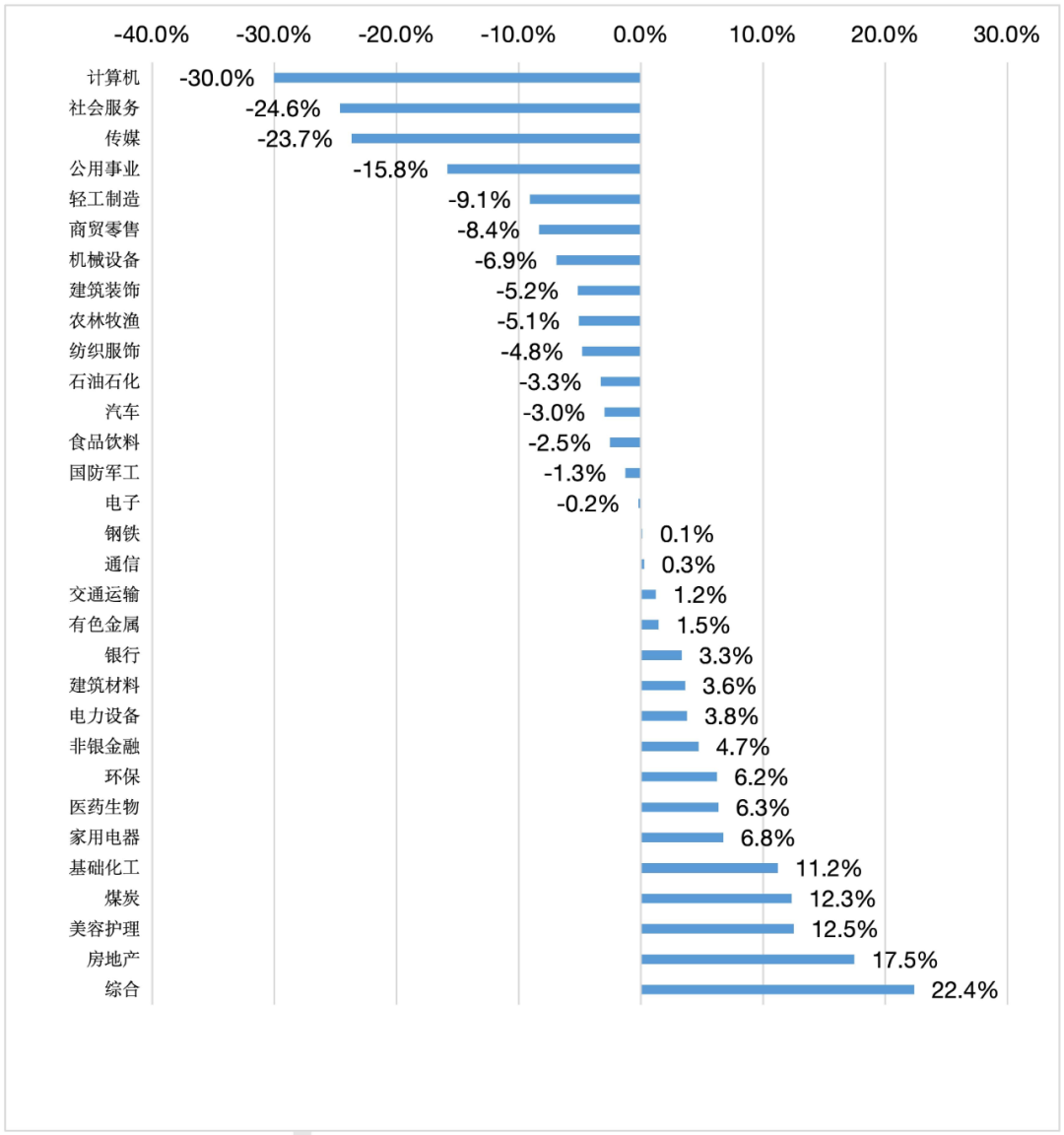

图15 申万一级行业本月涨跌表现

来源:火富牛

图16 申万一级行业PE所处十年百分位较上月变化

来源:火富牛

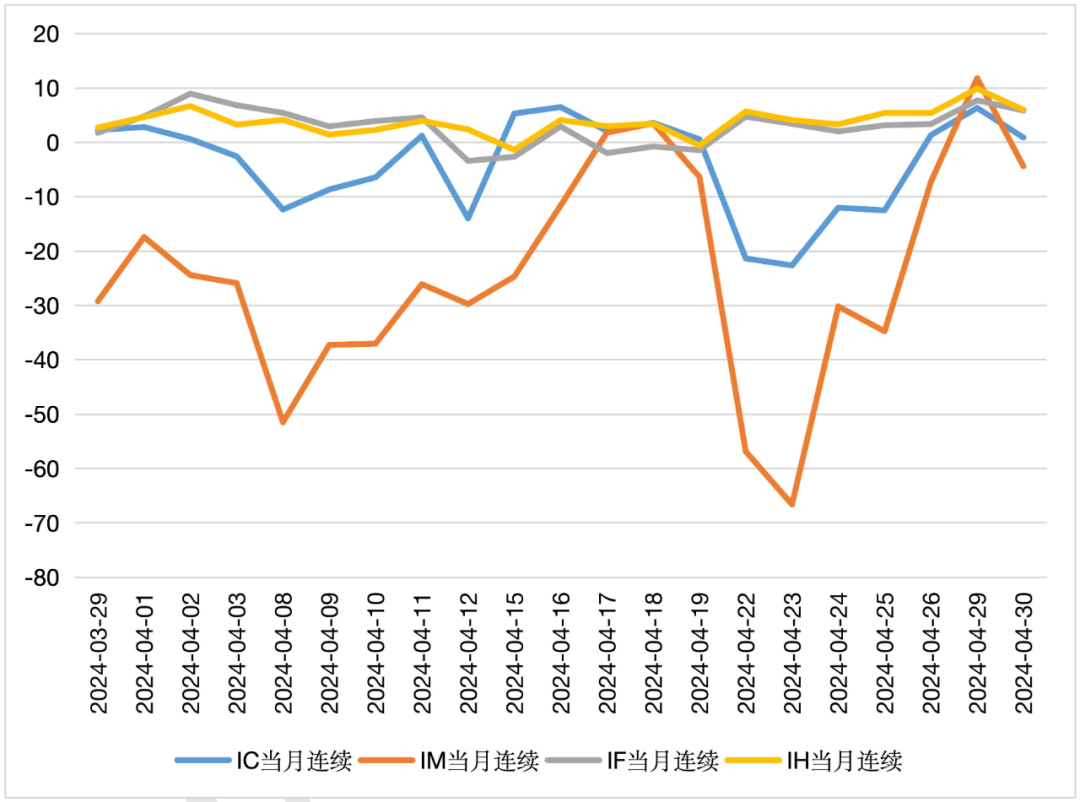

1.6基差分析

在本月,四大股指期货的表现比较分化,IM 当月连续在月中振幅加剧,由贴水转升水。IC也出现同样情况,在小微盘超跌后,北向资金的大幅流入抄底中证1000为主的小微盘,引发了较强的追涨情绪,随后在阶段性的熄火后基差再次走阔,月底的二波段再次引发升水。本月基差上的反复横跳对于中性策略净值上造成不小的波动,另一方面对应基差套利提供了不小的机会。

图17 基差走势

来源:火富牛

02 股票策略基金整体表现

2.1策略表现

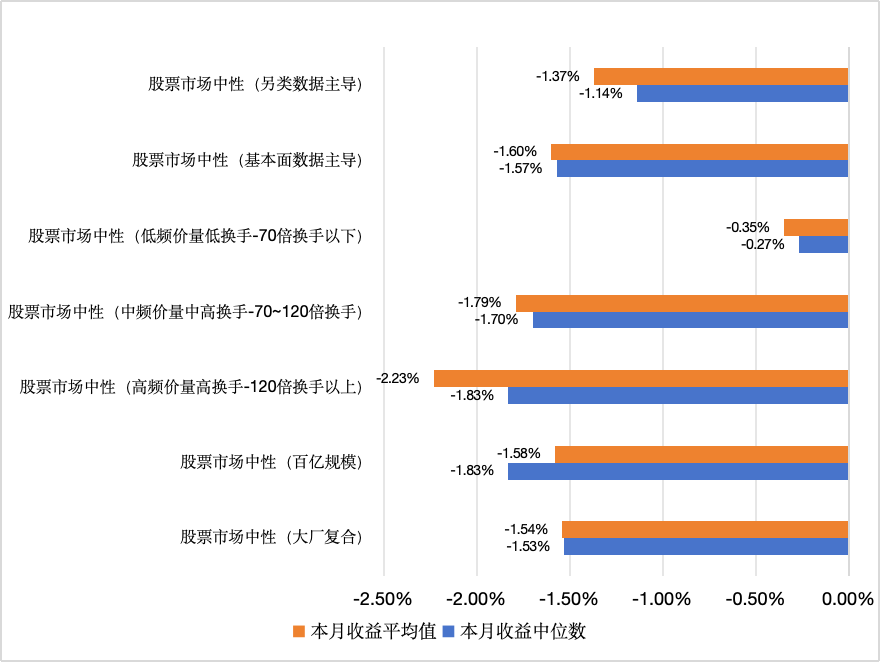

图18 火富牛股票市场中性跟踪产品4月收益情况

来源:火富牛

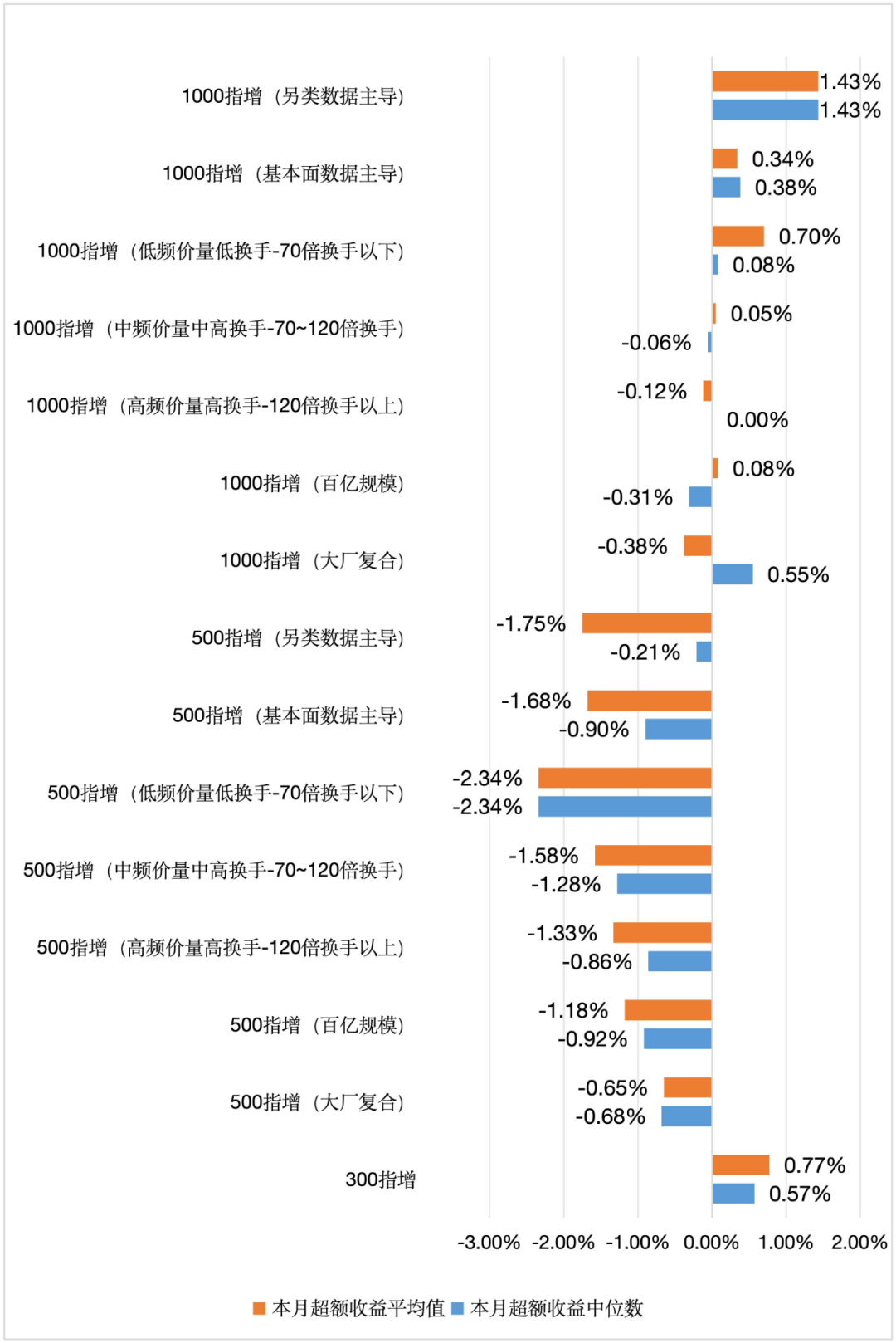

图19 火富牛指数增强跟踪产品 4 月超额收益情况

来源:火富牛

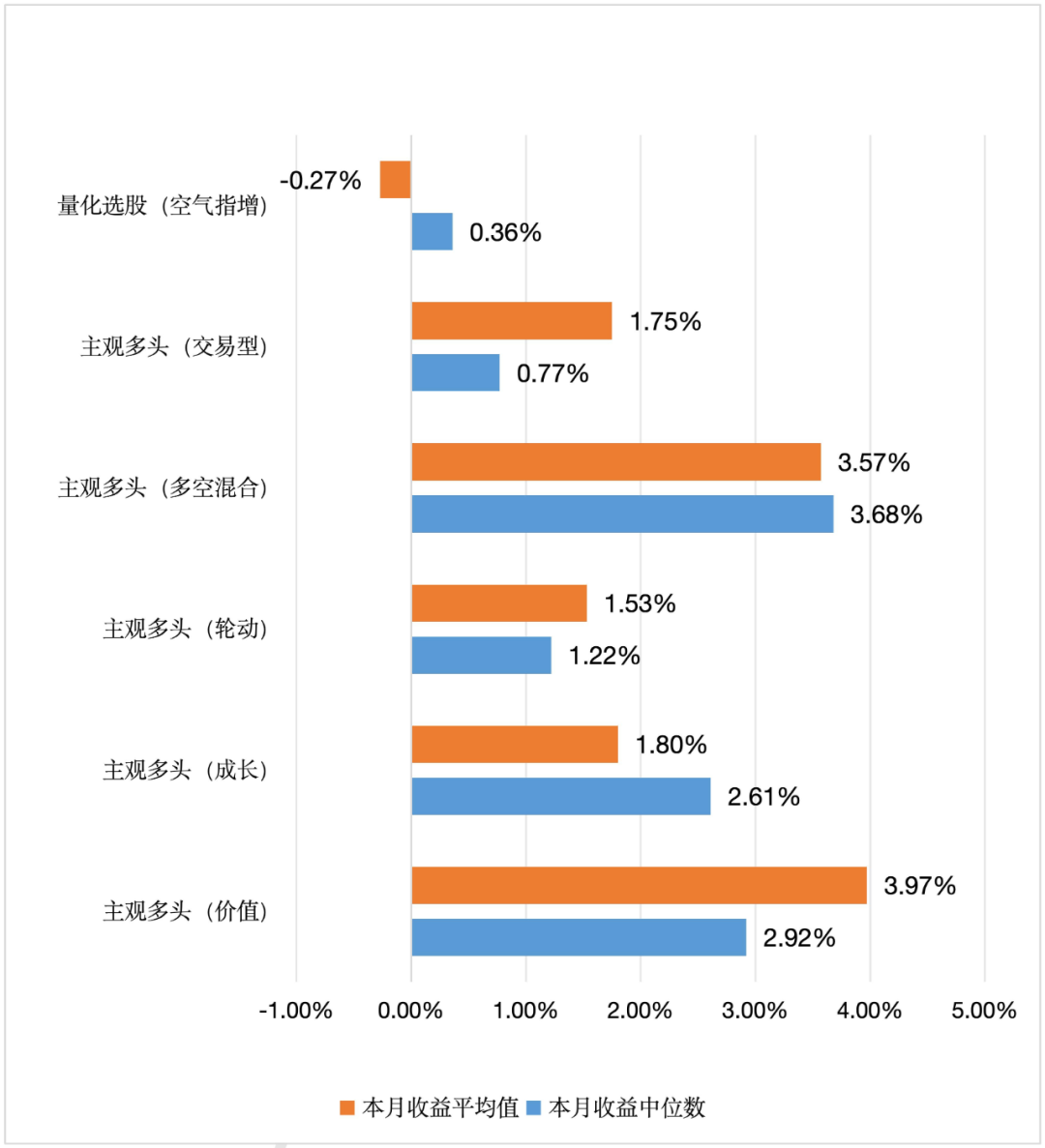

图20 火富牛股票多头跟踪产品 4 月收益情况

来源:火富牛

受限于报告篇幅,您可以登录火富牛,在研选菜单下查看不同区间的私募表现。分析模块涵盖业绩指标、区间收益、收益曲线、滚动收益排名、相关系数矩阵等模块,为您在繁杂的市场环境中分析策略表现提供有力参照。