作者:鸣熙资本

题图:鸣熙资本微信公众号

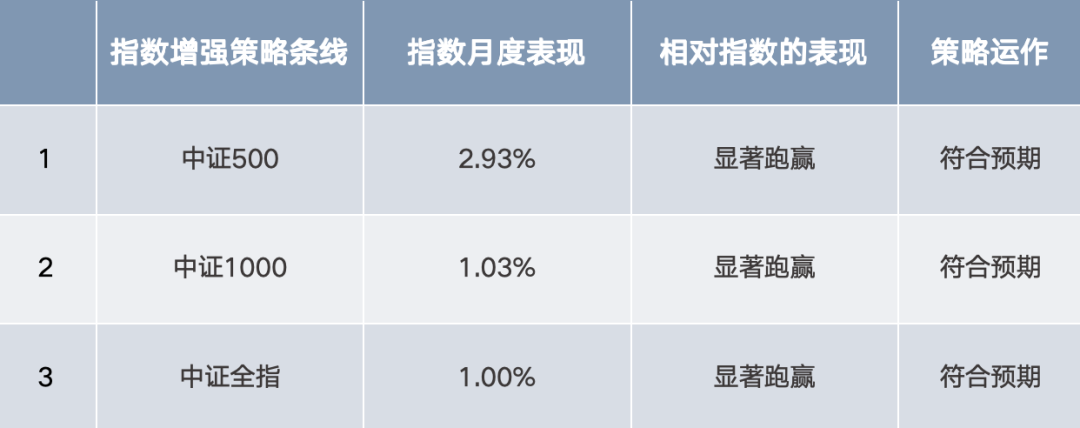

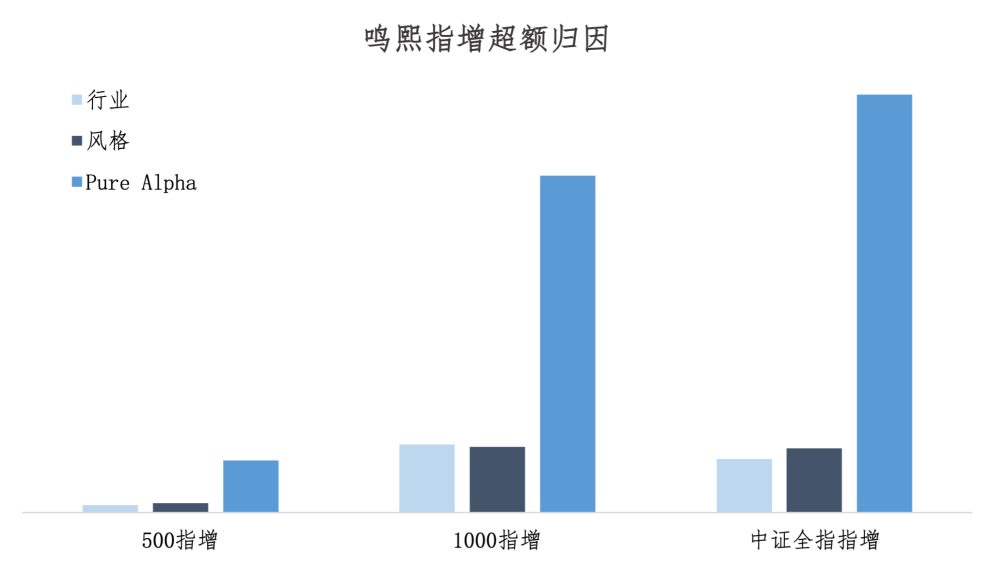

1-策略表现回顾及归因

//超额表现中证全指指增 > 中证1000指增 > 中证500指增

//各指增策略线在行业、风格、Pure Alpha上均为正贡献,Pure Alpha为主

//超额的表现与对应指数的分散度息息相关,中证全指的分散度更高,超额的夏普相对更高,1000指增次之,500指增最为集中,超额的稳定难度也更高

//中证500指数表现较为强势,因此超额的难度也会相应增大

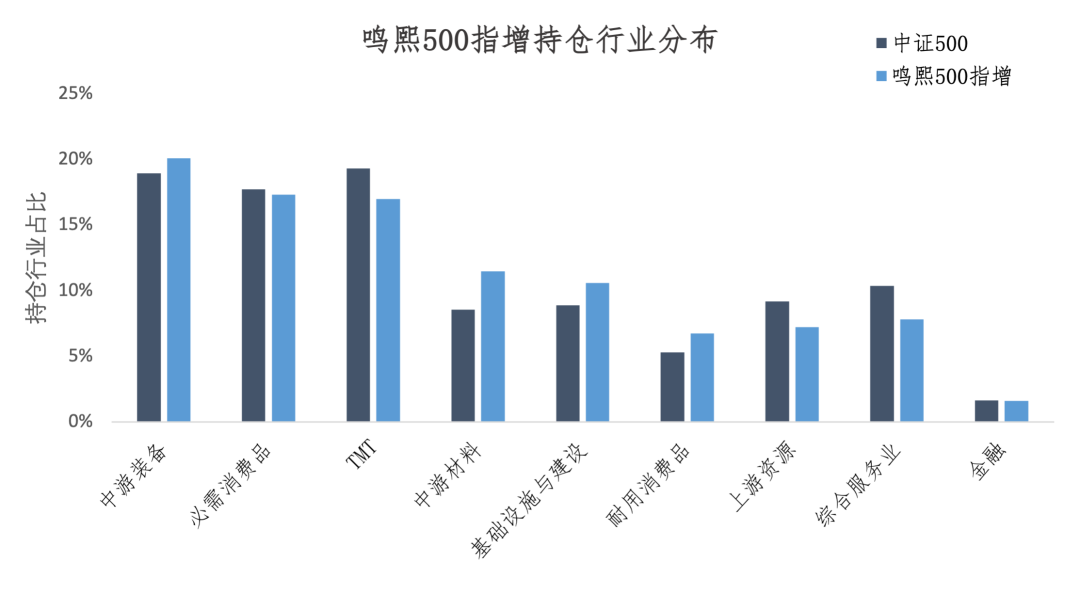

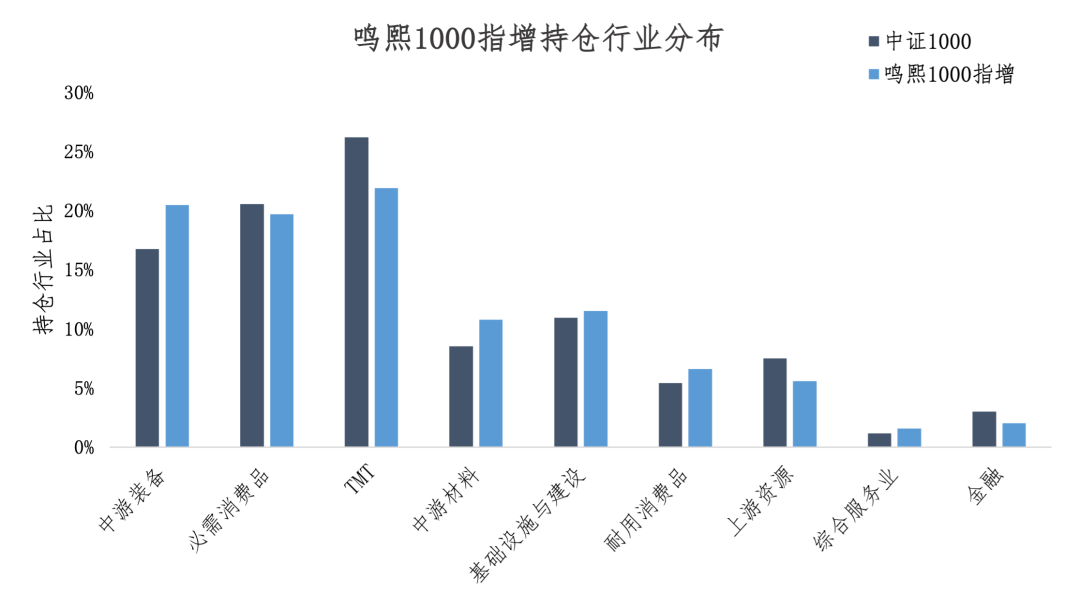

2-持仓分析

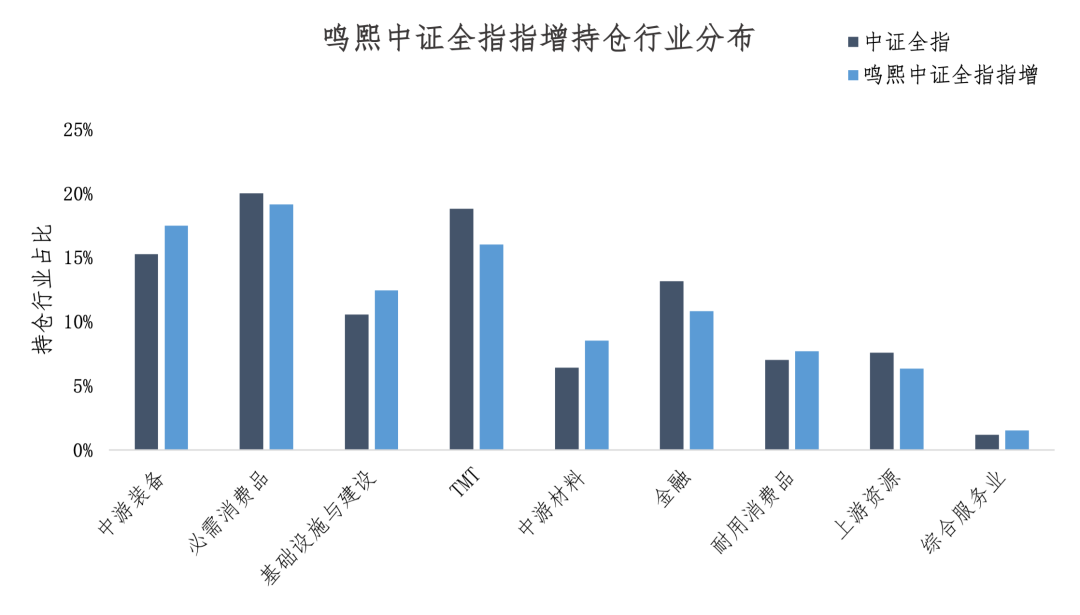

2.1 行业分析

//策略使用自研的行业分类标准

//各个指增策略线在行业上的暴露较小,方向基本一致

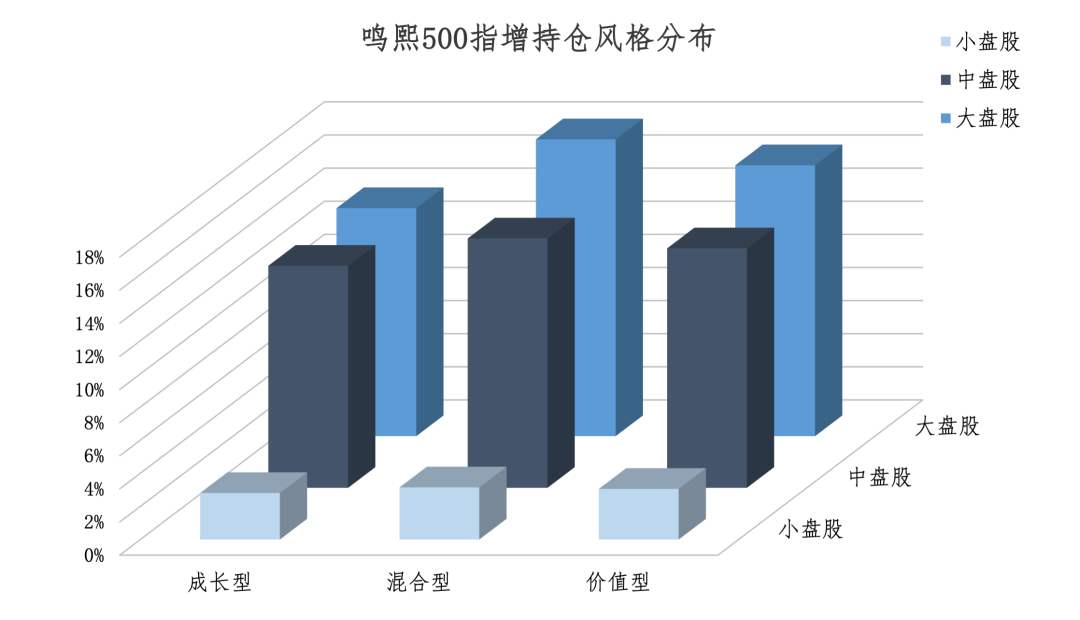

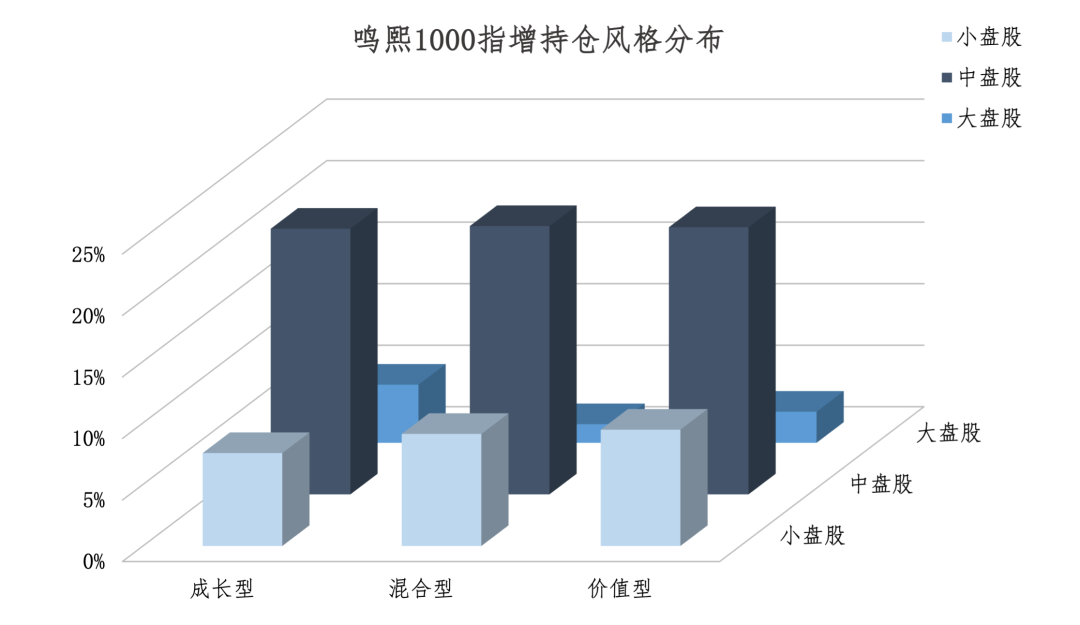

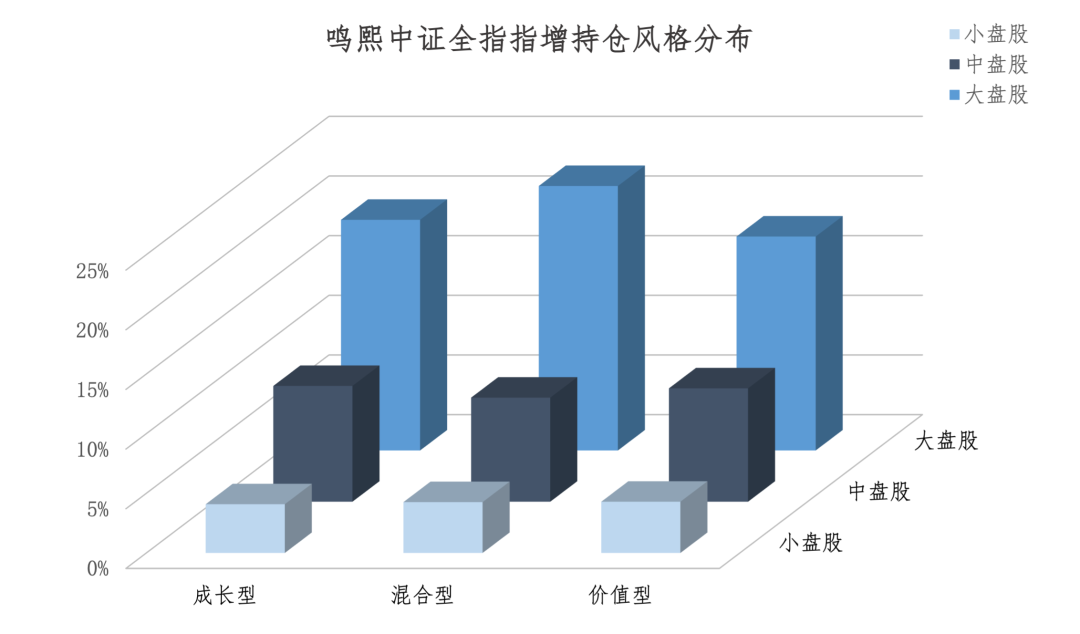

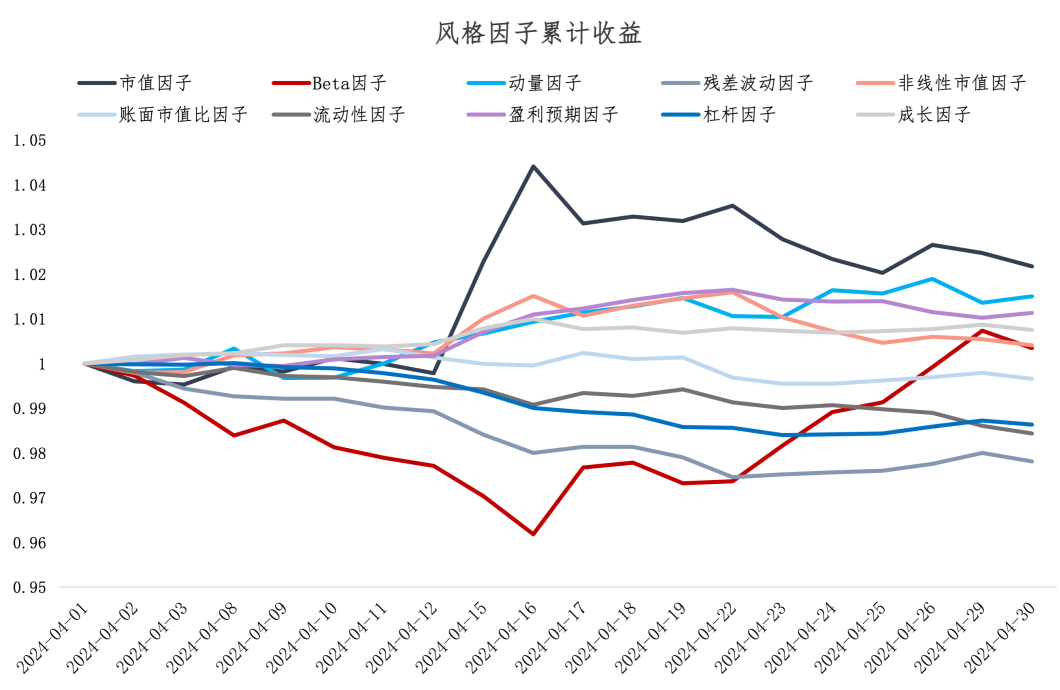

2.2 风格分析

//策略的风险优化器为自研,拥有一些自研的风格因子

//从市值上分析,中证500指增以中盘股和大盘股为主,1000指增则以小盘股和中盘股为主,中证全指指增则以大盘股为主

// 从价值成长角度上,三个产品线的持仓都较为均衡

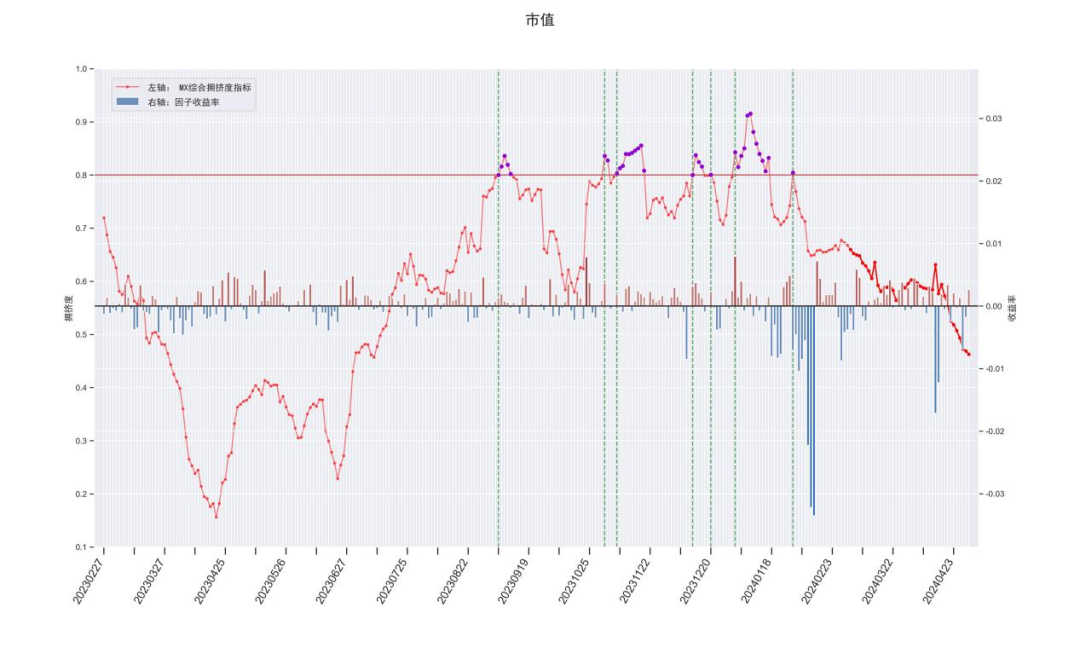

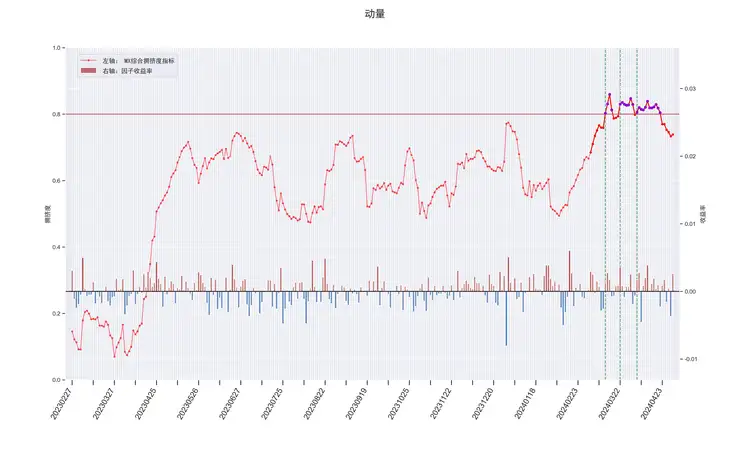

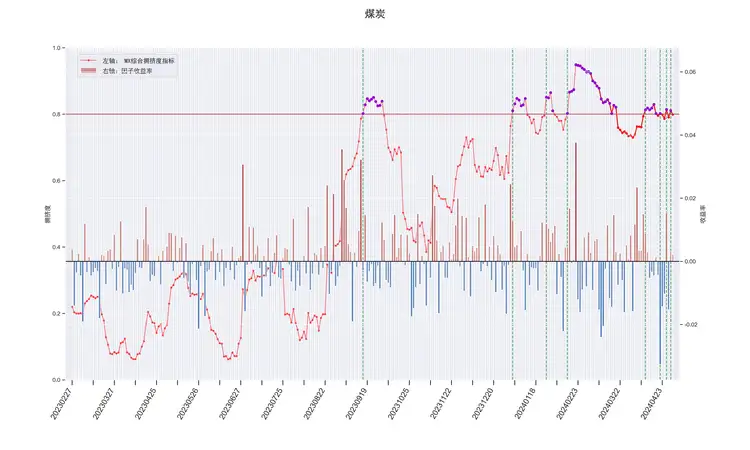

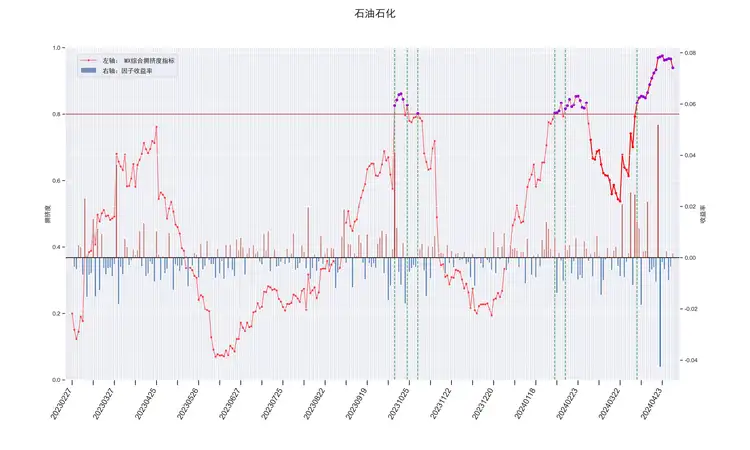

3-拥挤度模型

一般而言,量化危机的触发条件是在一个或多个风格因子出现相对拥挤的状态,同时发生流动性的危机。因此,拥挤度是一个非常重要的前置指标,在此进行分享和披露。

//该拥挤度的指标数值介于 0-1,当它大于 0.8 的时候,可以将其判定为相对拥挤的状态,我们在此简要展示已出现拥挤的或者受关注度较高的风险因子和板块。

//注意拥挤度指标达到拥挤状态时,并不一定意味着风险的发生,还需要结合流动性、Alpha的盘中表现等其他指标进一步验证。数据仅供参考,不作为投资依据。

//因子层面:市值因子已脱离拥挤区间。动量因子暂时脱离拥挤区间,但仍处于高位。

//行业板块层面:煤炭和石油石化两大类出现较高拥挤度。

4-市场点评

//常见的风格因子中,大市值、高动量、高成长的股票表现较好; 高流动性股票表现较差。

本月美联储降息预期得到强化,我们认为这有利于未来指数的上行。同时,4月份颁布的“国九条”在提升上市公司质量、强化监管、鼓励长期资金入市等方面进行了改革,这有望推动A股市场的长期稳定和健康发展。

当然,A股市场的风险偏好也受到了一些影响,部分微盘股和基本面较差的股票出现了阶段性的暴跌。对此,鸣熙在政策出台后立即将存在较大退市风险和st风险的股票加入了禁投池。在此期间,鸣熙的指增策略超额波动相对较小,表现稳健。

展望未来,随着财报和五一长假的落地以及海内外政策面、基本面的明朗,我们预期在未来的几个月内,将继续为投资者提供稳定的超额表现。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。