作者:金石杂谈

题图:金石杂谈微信公众号

4月30日,基金业协会在证监会指导下起草了《私募证券投资基金运作指引》,并于4月30日正式发布。业内人士纷纷感慨,私募也要迎来高质量发展了。下面咱们一起看看这份私募新规到底有哪些内容?

1、背景:目前全市场有私募管理人8300余家,管理私募基金9.2万只,规模近5万亿元。前400家私募规模占比近80%,后2000家规模占比只有0.15%,行业两极分化较为严重,小、乱、散、差业态仍较为明显,有必要加强规范。

2、运作指引共42条,主要4个目的:1)强化资金募集要求,明确预警止损线安排;2)强调组合投资,禁止多层嵌套,规范投资交易,明确信息披露要求;3)禁止变相保本保收益,明确不得开展通道业务;4)树立长期投资、价值投资理念,加强短期行为管理;5)针对存量私募设置差异化整改要求,给予一定过渡期。

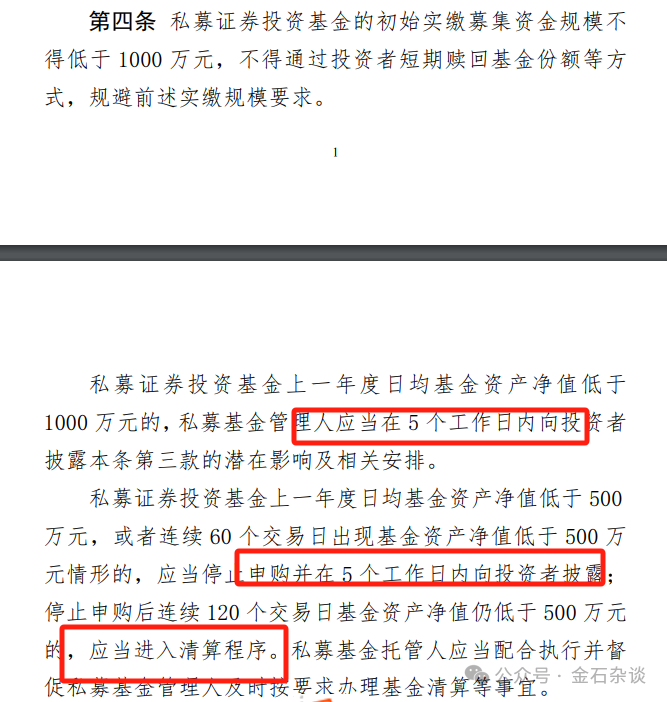

3、提到的几个重点问题:1)基金存续规模降至500万,长期低于500万的停止申购;触发停止申购后连续120个交易日资产净值低于500万进入清算;给予一定过渡期,起算日2025年1月1日起。(核心是出清壳产品、防止垃圾股炒作)

2)将申赎开放频率放宽为至多每周开放一次,设置不少于3个月的锁定期,同时允许私募基金通过设置短期赎回费的方式替代强制锁定期安排,把选择权交还市场。

金石注:申赎频率降低,设置3个月锁定期,有利于规避部分私募短线交易,引导长期投资;同时投资者可以通过赎回费用差异化替代锁定期安排,意味着短期抛售要交给多的赎回费,比如1周内抛售费率1.5%,3个月抛售费率0。

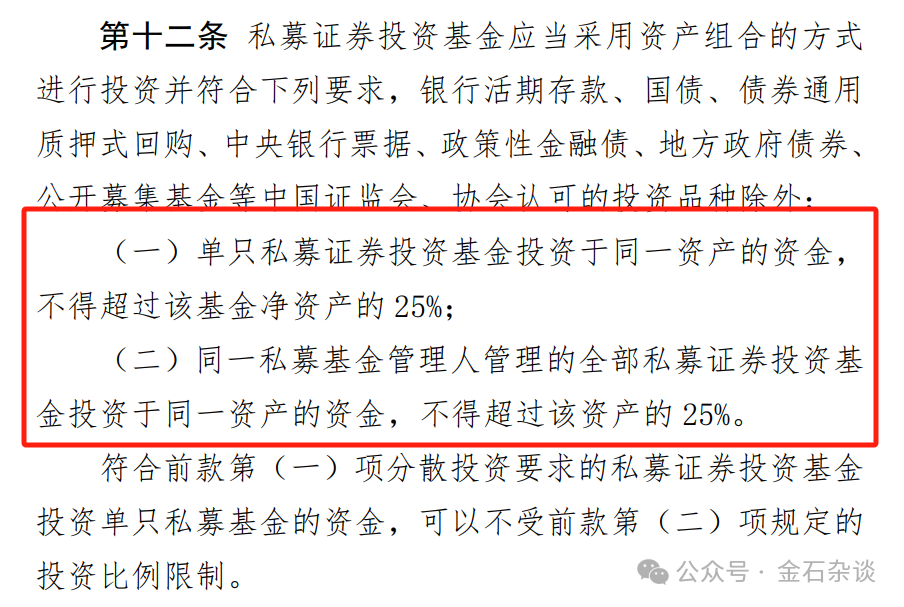

3)运作指引提出双25%的组合投资要求,即单只私募证券基金投资同一资产不超过基金规模的25%,同一私募机构管理的全部私募证券基金投资于同一资产比例不超过该资产的25%。

很明显,此举是分散投资风险,私募以后也不能单吊一只股票或债券等资产,一是单一私募基金投资单一资产比例最高25%;二是单一私募(比如东方港湾)投资同一资产不得超过25%。

该新规一出,不少人联想到但斌,毕竟东方港湾旗下很多产品都在重仓英伟达。随着私募新规实施,如但斌等私募不仅要降低单款产品英伟达持仓,而且要将旗下所有产品英伟达持仓降低至25%以内。

就在近期英伟达单周暴跌13.59%,但斌掌舵的东方港湾旗下多只产品上周回撤幅度超10%。其中,东方港湾最具代表性的产品东方港湾马拉松全球净值单周下跌10.5%。

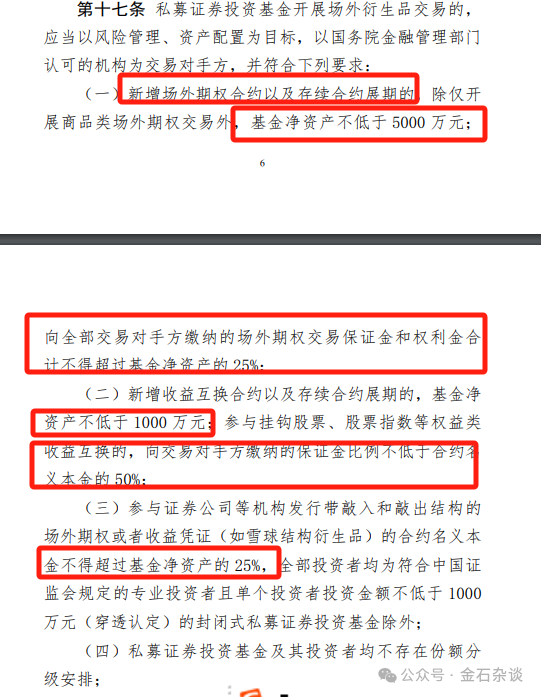

4)私募新规明确衍生品交易:能够看出,衍生品方面的规定核心是要控制杠杆,降低风险,提高市场稳定性。

①针对前期私募基金通过DMA进行杠杆交易的情况,《运作指引》明确要求私募证券基金参与DMA业务不得超过2倍杠杆,此前杠杆水平高达4倍;

②私募参与雪球结构衍生品的合约名义本金不得超过基金净资产的25%;③不符合场外衍生品交易条款的私募证券基金不得新增募集、不得展期。

5)有充足的过渡期。一是对不满足组合投资等条款的存量基金,将过渡期大幅延长至24个月,相关基金在过渡期内可正常开放申赎、正常投资运作;二是对过渡期后仍不符合相关条款的私募基金,可继续投资运作至合同到期,仅要求不得新增募集、不得展期,不强制要求调仓或者卖出。

很明显本次新规核心要点:一是出清壳类基金产品,防范壳基金为保壳而炒作垃圾股,业绩不行、炒作来凑,导致整个资本市场炒差、炒烂盛行。

二是降低整个私募行业杠杆,分散投资风险,减少对市场冲击。这就导致部分私募重仓单一资产面临大变革,ALL in、单吊、猛加杠杆的时代过去了。这在一定程度上可以防范集中持仓风险,防止市场大起大落,平滑市场波动。

三是证监会对市场的呵护,每段话都在提综合公共意见、充分考虑后调整、过渡期安排、存量规模有限等等,意在让市场正确理解证监会新规,防止部分资金恐慌性抛售从而对新规产生误判。

本次私募新规总共42条,金石杂谈针对重要的新规进行简单梳理和解读如下:

1)不得将规模小于1000万元、成立期限少于6个月的私募证券投资基金过往业绩用作宣传、销售、排名。

金石注:小规模基金、成立时间短,很容易为了排名进行虚假宣传;因为没有历史业绩支撑,通过各种排名进行销售,很容易给投资者带来损失。

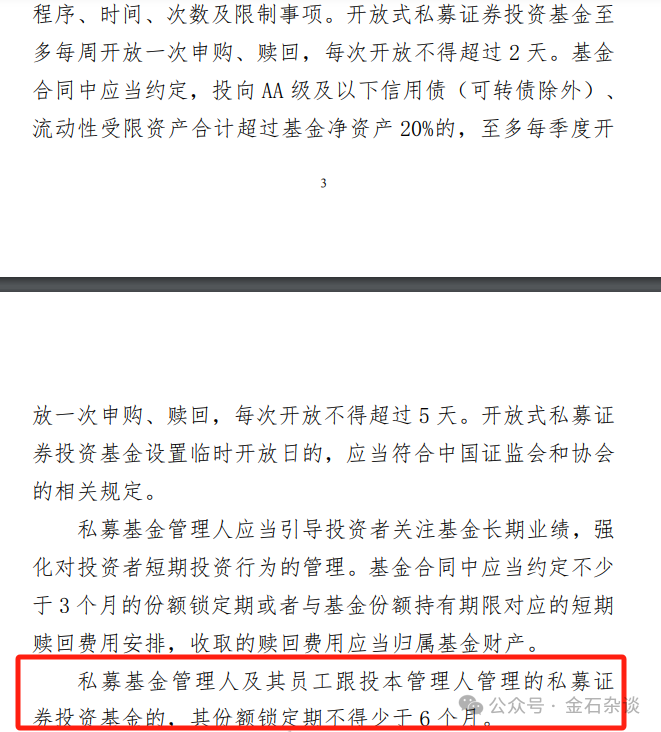

2)封闭式私募存续期不得少于1年,并约定分红安排;开放式基金至多每周开放一次申赎,开放不超2天;投向AA级及以下信用债,流动受限资产超过基金净资产20%,每季度开放申赎,每次开放不得超过5天;私募基金应当约定不少于3个月锁定期或者和赎回费挂钩;私募管理人或员工跟投私募基金,锁定期至少6个月。

金石注:核心是让私募减少短线操作,引导投资者长期投资。封闭期至少1年,开放性至少1周,尽量锁定3个月,如果不同意锁定可能要挂钩更高的管理费,核心就是让大家长线投资。

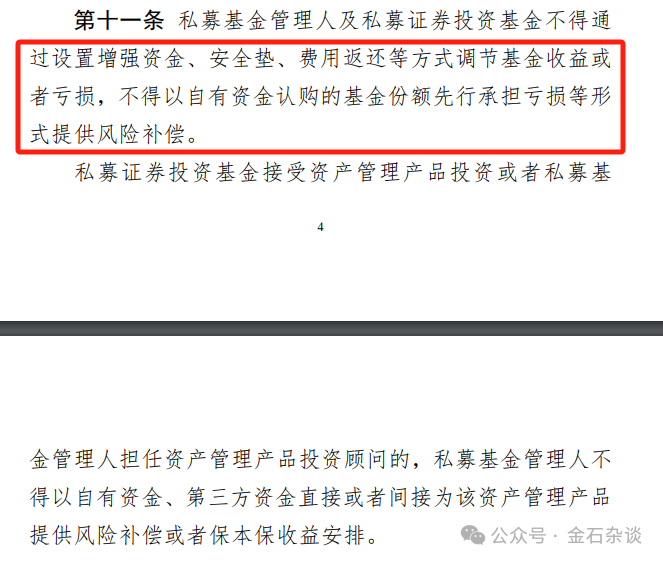

3)禁止部分私募通过费用返还、自有资金先行承担亏损等提供风险补偿或保本收益安排。金石注:核心就是要打破刚兑,防止部分私募违规宣传进行基金销售。

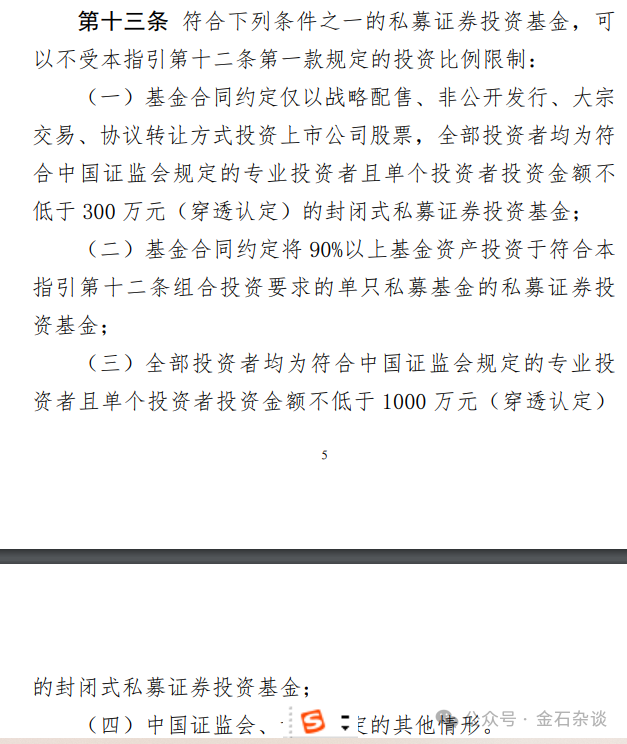

4)私募投资需满足“双25%”规定,以下情形除外:核心是战略配售、定增、大宗交易、协议转让的封闭基金,或者专业投资者的封闭式基金。这种例外,核心还是长线投资支持中国上市公司。

5)私募证券投资基金架构应当清晰、透明,不得通过设置复杂架构、多层嵌套等方式规避监管要求。

金石注:这条规定主要是方便监管,防止某些私募通过多层嵌套违规操作和交易,从而实现利益输送的目的。比如百亿私募软华新动力投资的磐京投资,底层没有资产,最终投资人的钱全部进入磐京实控人毛崴的腰包,投资人损失惨重。

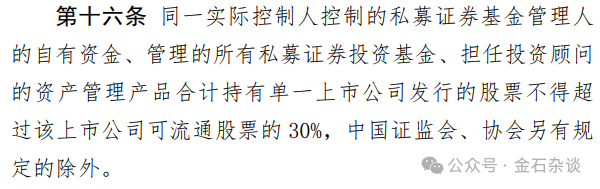

6)同一实控人旗下的资金或产品持有单一股票不得超过该上市公司可流通股的30%,证监会另有规定的除外。

金石注:此举为了防止部分野蛮人通过隐秘手段拿到公司30%以上的流通股,从而对股价产生重大影响,造成市场波动。

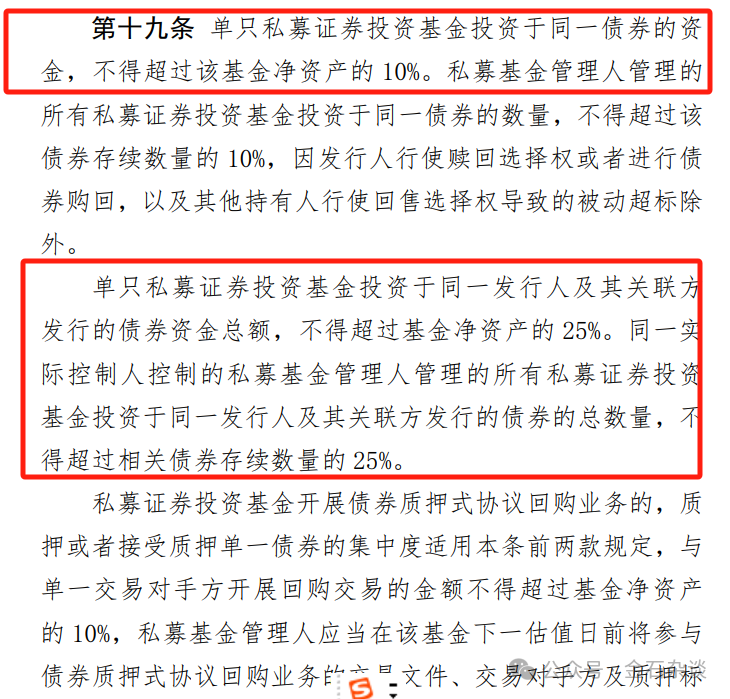

7)单只私募产品投资于单一债券,不得超过基金净资产的10%;单只私募基金投资于同一发行人或关联方的债券资金总额,不得超过基金净资产的25%。

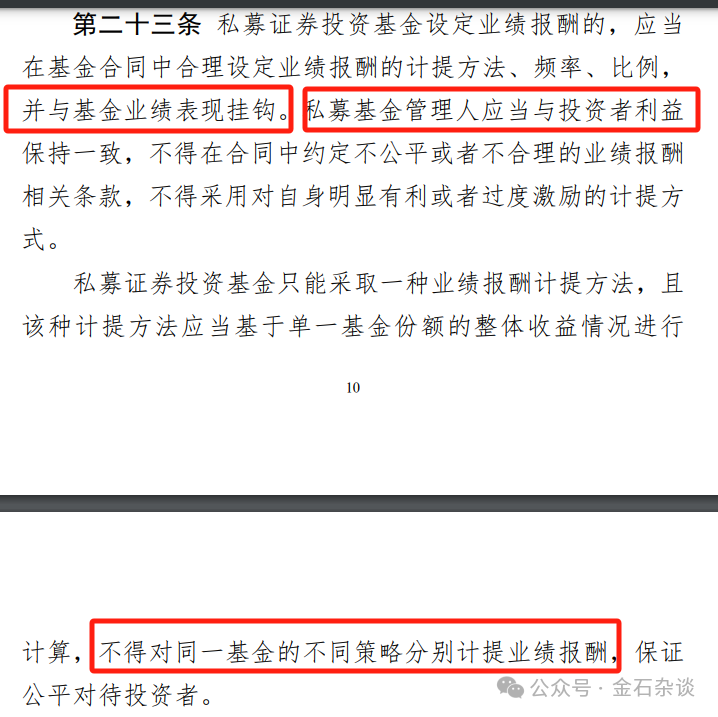

8)私募基金设定业绩报酬,应当与基金业绩挂钩,私募管理人应当与投资者利益保持一致,不得对同一基金的不同策略分别计提业绩报酬。

金石注:其实大部分私募业绩报酬都是和基金业绩挂钩的,但和公募一样,私募也会有旱涝保收的管理费。

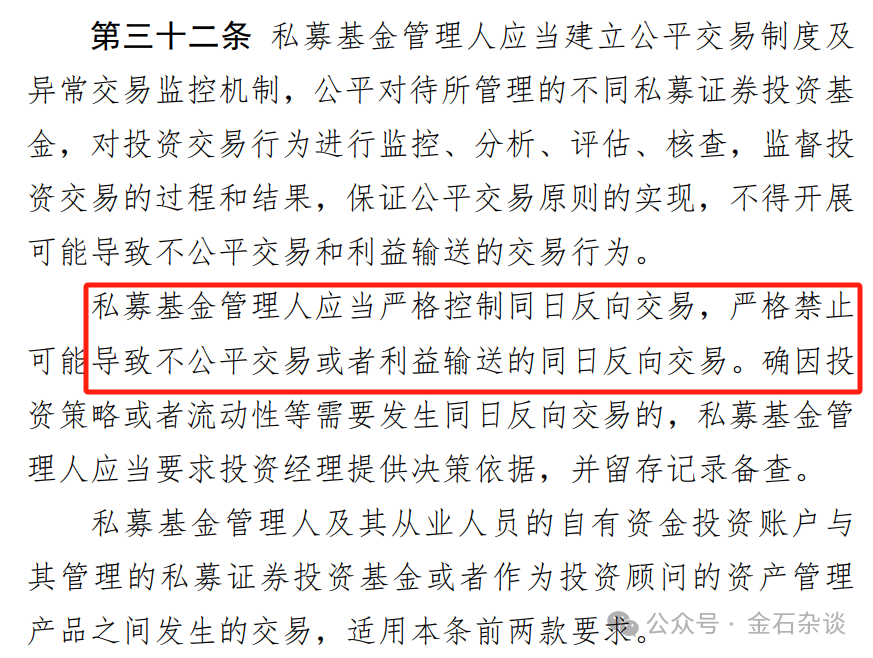

9)私募应当严格控制同日反向交易,严格禁止可能导致不公平交易或者利益输送的同日反向交易。

金石注:其实就是对私募做T要严格控制了,一方面防止套利交易策略,另一方面防止高频交易、短线交易甚至部分资金利益输送行为。

10)本指引自2024年8月1日起施行,还有三个月的缓冲期。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。